NISA(一般NISAとも言われる)は、つみたてNISAやiDeCo(個人型確定拠出年金)に比べて商品数が多い。それだけに銘柄選びが重要である。現在、NISAを利用する人が最も買い付けているのは投資信託だが、NISAで投資信託を選ぶことにデメリットはないのだろうか。NISAで投資信託を買う場合のおすすめ銘柄や、初心者が買ってはいけない商品について見ていこう。

- 一般NISAで一番買われているのは株式ではなく投資信託!

- 一般NISAにはハイリスクな投資信託がまぎれている

- 買ってはいけない投資信託は「債券型」「レバレッジ型」「毎月分配型」の3つ!

- 一般NISAの投資信託は5年以内に値上がりと売却ができそうなものを選ぶのが鍵

- 「全米」「先進国」「全世界」の株式市場を対象にしたインデックス型投資信託が候補

- 一般NISAで投資信託を買うのにおすすめの証券会社は楽天証券とSBI証券!

目次

- 1,NISAとは?投資信託とは?

- 2. NISA(一般NISA)で一番買われているのは投資信託

- 3.NISA(一般NISA)で投資信託を買う3つのメリット

- 4. NISA(一般NISA)で投資信託を買う3つのデメリット

- 5. NISA(一般NISA)で初心者が買うべき3つの投資信託

- 6. NISA(一般NISA)で投資信託を運用する証券会社選びの3つのポイント

- 7. NISA(一般NISA)で投資信託を運用するおすすめ証券会社5選

- 8.NISA(一般NISA)で投資信託を運用するおすすめ証券会社5社を徹底解説

- 9. NISA(一般NISA)で初心者が買ってはいけない3つの投資信託

- 10.一般NISAで初心者におすすめの投資信託5選

- 11,NISA(一般NISA)で投資信託を運用するならデメリットに注意

- NISAで投資信託を買う際によくある5つのQ&A

- 実際にNISAを始めてみる

1,NISAとは?投資信託とは?

まずはNISAの制度を見ていこう。

NISA(一般NISA)とつみたてNISA(積立NISA)の違い

NISAは一般NISAとつみたてNISAの2種類の制度があり、以下のような違いがある。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資できる金融商品 | ・国内・海外上場株式 ・投資信託 ・国内・海外ETF ・ETN ・国内・海外REIT ・新株予約権付き社債 (ワラント社債) |

・投資信託 (長期の積立・分散投資に 適すると認められた一部の銘柄) ・ETF |

| 非課税対象 | 株式・投資信託等の配当金・ 分配金や譲渡益 |

投資信託の 分配金や譲渡益 |

| 新規投資の年間の上限額 | 120万円 | 40万円 |

| 最長の非課税期間 | 5年 | 20年 |

毎年の新規投資の上限額は、一般NISAが120万円、つみたてNISAは40万円となっている。

非課税期間を考慮すると、非課税で運用できる総額は一般NISAが最大600万円、つみたてNISAは最大800万円です。

NISA(一般NISA)とつみたてNISA(積立NISA)のどちらを選ぶ?

自分が希望する投資スタイル、投資できる金額などを考慮して適切なほうを選ぼう。

つみたてNISAで対象となる金融商品は、長期の分散投資に適しているファンドに絞られています。そのため、初心者にとっては銘柄を選ぶ手間が省けるといった点はメリットともいえます。

投資信託とは?株との違いは?

一般NISAでは、投資信託と国内株式に投資ができる。

両者の主な違いについて以下の表にまとめた。

| 投資信託 | 株式 | |

|---|---|---|

| 売買タイミング | 制限あり | 自由 |

| 銘柄選択 | ファンドマネージャーに任せる | 自由 |

| 投資金額 | 100円~ | 約1,000円~ |

| コスト | 購入手数料、信託報酬、 信託財産留保額 |

売買手数料 |

| 投資期間 | 中長期 | 短期・中長期 |

| 得られる利益 | 分配金、売却益 | 株主優待、配当金、売却益 |

| 分散投資 | しやすい | しにくい |

| 積立投資 | 可能 | 可能 |

投資信託とは?

投資信託は、得られた利益を分配金として投資家に還元するほか、ファンドの値上がりによる売却益も得られる。

売買タイミングや銘柄選択の自由度は低いですが、逆に言えば自分で銘柄を選ぶのが難しい人、投資に時間をかけたくない人、投資の初心者には投資信託が向いています。

投資信託は一般的に短期で売買するものではなく、数年・数十年といった期間で運用することが多い。ー

よって、中長期の資産形成を促す一般NISAやつみたてNISAとは相性が良いのだ。

株式投資とは?

株式投資のメリットとしては以下が挙げられる。

- 売買タイミングや銘柄選択が自由

- 株主優待が得られる

単位株では金額が大きすぎて分散投資が難しいなら、ミニ株を利用するのも1つの手です。

2. NISA(一般NISA)で一番買われているのは投資信託

「老後2,000万円報告書」の効果があってか、NISAの人気が堅調だ。

出典:金融庁 『NISA・ジュニアNISA口座の利用状況調査(2021 年 3 月末時点) 』

上述したように、一般NISAで取引できる商品は株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)と多岐にわたる。

2021年6月18日の時点で対象商品が199本のつみたてNISAや、運営管理機関が扱える商品数の上限を35本としたiDeCoと比較するとケタ違いに豊富だ。

出典:金融庁 『つみたてNISA対象商品届出一覧 』

一般NISAは選択肢が多いとも言えますが、その分、銘柄選びは大変だとも言えます。

金融庁の調べによると、2014年から2020 末までの間に一般NISA口座で買い付けられた商品は、投資信託が12兆 4,473 億 16万円と全体の57%を占める。

次いで多いのが上場株式の40.5%、ETFやREITはそれぞれ1%台にとどまる。

出典:金融庁 『NISA・ジュニアNISA口座の利用状況調査(2020 年 12 月末時点) 』

つみたてNISAやiDeCoであれば、対象商品のほとんどが投資信託なのでこの結果は理解できるが、選択肢の広い一般NISAでも投資信託を選ぶ人が多いのはなぜだろうか。

3.NISA(一般NISA)で投資信託を買う3つのメリット

一般NISAで投資信託を買うメリットを3つ挙げる。

- 非課税枠をムダなく使える

- 少額で分散投資ができる

- 個人では投資しにくい地域やテーマに投資できる

⑴NISAの非課税枠をムダなく使える

投資信託は1万円単位で購入できるため、一般NISAの非課税枠をムダなく消化することができます。

一方、株式を購入する場合は売買単位があるため、「あと5万円分」のように細かく金額を設定することはできない。

⑵少額で分散投資ができる

投資は、地域や資産の種類など値動きの異なる複数の商品を保有することによってリスクを分散させるのが基本である。

しかし、株式投資では1社の株式を購入するにはある程度まとまった資金が必要だ。

一般NISAの年間投資枠は120万円しかなく、1社の株式だけで3分の2を使ってしまうことになるので、分散投資は難しい。

⑶個人では投資しにくい地域やテーマに投資できる

たとえば、世界のロボティクス関連全体に投資したいと考えた場合、国内外の該当企業を自分で探し出すのは至難の業である。

投資信託はロボティクスやセキュリティ、環境関連やAIのような特定のテーマに特化した商品がいくつもあり、成長が期待できる新興国を対象としたものも多く、幅広い投資が可能だ。

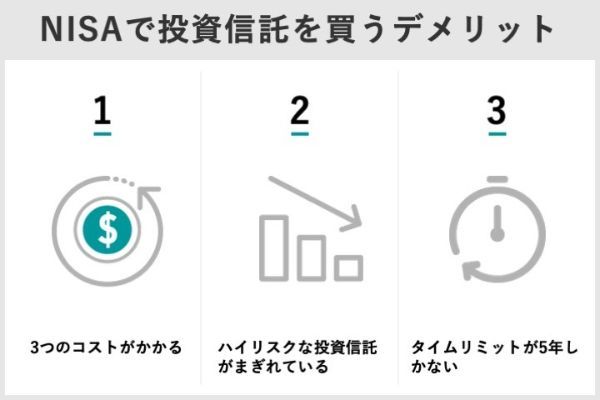

4. NISA(一般NISA)で投資信託を買う3つのデメリット

一般NISAで投資信託を買うことはメリットが多いが、デメリットもある。

- 3つの手数料がかかる

- 一般NISAにはハイリスクな投資信託がまぎれている

- 非課税期間が5年しかない

⑴3つの手数料がかかる

投資信託にかかる費用は、以下の3つである。

- 購入時にかかる「販売買付手数料」

- ファンドの管理費用である「信託報酬」

- 途中で換金する際に発生する「信託財産留保額」

一般NISAの中には販売手数料4%超、信託報酬2%超のファンドも含まれており、これらを上回る運用益を得られない限り元本割れしてしまいます。

⑵一般NISAにはハイリスクな投資信託がまぎれている

一般NISAは、税優遇という公的な介入があることから安全だと考えられているが、一概にそうとは言えない。

同じ税制優遇制度であるつみたてNISAやiDeCoは、安全面・コスト面で厳しい基準が設けられているので極端な商品は見当たらない。

ハイリスク・ハイリターンの商品とは、たとえば以下のようなものだ。

・成長性を重視した新興国の海外株式

それも当たり前のように前面に押し出してくるので、初心者はそれが標準的な商品だと勘違いしがちです。

⑶非課税期間が5年しかない

投資信託の種類はさまざまで、長期投資に適したファンドから、株式よりも激しい値動きをするものまである。

一般NISAではすべての範囲が対象だ。

「ロールオーバー」をすることで一般NISAでの保有を継続できますが、その年の非課税枠を使ってしまうことになります。一般NISAでは、5年以内に値上がりと売却ができそうな銘柄を選ぶことが勝負を左右します。

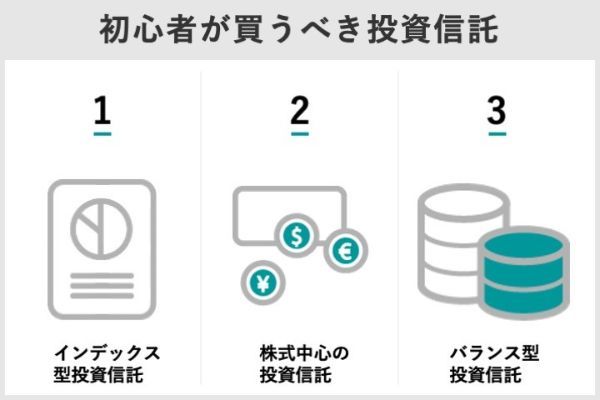

5. NISA(一般NISA)で初心者が買うべき3つの投資信託

投資初心者が一般NISAで買うべき投資信託のタイプは以下の3つだ。

- インデックス型投資信託

- 株式中心の投資信託

- バランス型投資信託

⑴インデックス型投資信託……手数料が安く不確実性が低い

投資においては、いかに多くのリターンを得るかということ以外に、「いかにコストを抑えるか」、「いかにリスクを避けるか」が運用成績を左右する。

インデックス型投資信託は、販売手数料がゼロで信託報酬も低い銘柄が多く、日経平均株価やNYダウなど特定の指数に連動するため、状況が把握しやすいのが特徴です。

⑵株式中心の投資信託……「全米」「先進国」「全世界」の株式市場を対象に値上がり益を狙う

一般NISAの最大のメリットは運用益が非課税になることなので、ある程度の値上がり益は狙っていきたい。

とはいえ個別株は、国内・国外共にハイリスクで商品選びも一定以上の投資経験を必要とする。

⑶バランス型投資信託……自動でリバランスを行ってくれるためNISAの非課税枠を消費しない

一般NISAで株式を含む複数資産に投資すれば、さらに広い意味での分散投資が可能だ。

バランス型投資信託は1つの銘柄で株式・債券・REITなどをカバーする。

組み入れ比率はファンドによってさまざまで、固定のものもあれば状況に応じて変動するものもある。

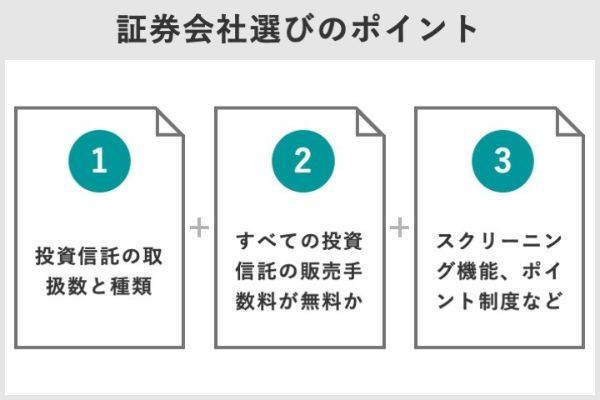

6. NISA(一般NISA)で投資信託を運用する証券会社選びの3つのポイント

NISAは1人1口座が原則だ。

1年単位で金融機関の変更は可能だが、その年にNISA口座での買い付けが1件でもあれば変更不可、手続きも再度税務署の審査が必要になるなど面倒だ。

できれば最初から相性の良い金融機関を選んでおきたい。

NISAで投資信託を運用する場合、証券会社を選ぶポイントは以下の3つが考えられる。

- 投資信託の取扱数と種類の豊富さ

- すべての投資信託の販売手数料が無料かどうか

- スクリーニング機能、ポイント制度などの独自策

ポイント1……投資信託の取扱数と種類の豊富さ

投資信託の本数だけでなく、インデックス型やアクティブ型、国内あるいは海外など、どのようなタイプのファンドに力を入れているか、金融機関のホームページなどで確認しましょう。

ポイント2……すべての投資信託の販売手数料が無料かどうか

最近は、個人投資家の支持を得るため、NISA対象銘柄をすべて販売手数料無料(ノーロード)銘柄にする証券会社も出てきています。ネット証券で、特にその傾向が見られます。

出典:SBI証券『NISA手数料』、楽天証券『一般NISAの手数料』

一律で手数料無料であれば、投資信託を選ぶ際に迷わなくて済む。

一般NISAは一括で高額購入も可能なため、最初にかかる販売手数料は重要だ。

ポイント3……スクリーニング機能、ポイント制度などの独自策

スクリーニング機能は、投資信託を検索する際、自分に適した銘柄が見つけやすい検索機能を備えた証券会社が便利だ。

投資信託の購入額や保有残高に応じてポイントが付与されるサービスがあれば、非課税で運用しながらポイントも得られて一石二鳥だ。

積立投資信託はリスクを分散させて、時間を有効活用して資産形成したいコツコツ型の投資に向いています。NISA口座で積立投資が可能か、可能なら最低投資額はいくらかなど確認しておきましょう。最近は「100円積立」など、超少額投資が可能な証券会社も増えています。

7. NISA(一般NISA)で投資信託を運用するおすすめ証券会社5選

前述の3つのポイントを踏まえ、一般NISAで投資信託を運用するのに適していると思われる証券会社を5社ピックアップした。

| 証券会社名 | 投資信託取扱数 | 販売手数料 | 特典 |

|---|---|---|---|

|

2,649本 | 無料 | Tポイント投信マイレージサービス 100円積立 |

|

2,677本 | 無料 | 楽天ポイントプログラム 100円積立 |

|

1,540本 | 無料 | 信託報酬毎月現金還元サービス ロボアドバイザー 100円積立 |

|

1,216本 | 無料 | マネックスポイント 毎日積立、100円積立 |

| 1,450本 | 無料 | 保有残高に応じてPontaポイント 100円積立 |

特にSBI証券、楽天証券、松井証券、マネックス証券、auカブコム証券の5社は、次のような強みがある。

- 取扱商品数が多く、販売手数料はすべて無料(信託報酬はファンドによって別途かかる)

- 100円から始められる積立投信

- 保有残高に応じて付与されるポイントサービス

- NISAの仕組みの説明やファンドの解説といった情報コンテンツが充実

- 取引に便利な専用ツールやアプリを使える

野村證券をはじめとする従来の対面型証券会社は、取扱商品数は少なくないものの販売手数料無料の商品は乏しい。

手数料を払ってでも誰かと相談しながら運用したいと考える人には良いですが、低コストで自分の好きなように運用したいと考えている人には、対面型証券会社は向かないでしょう。

8.NISA(一般NISA)で投資信託を運用するおすすめ証券会社5社を徹底解説

SBI証券、楽天証券、松井証券、マネックス証券、auカブコム証券のメリット・デメリット、向いている人をそれぞれまとめた。

SBI証券……商品の豊富さと手数料の安さでネット証券口座開設数1位

NISAについても存在感を発揮し、証券会社に開設されているNISA口座971万口座のうち、213万口座はSBI証券で開設されている(2021年3月末時点)。

出典:日本証券業協会『NISA口座開設・利用状況調査結果(2021年3月31日現在)について』

・SBI証券のNISAで投資信託を運用するメリット

SBI証券のメリットは次の通りだ。

- 取扱商品が豊富(楽天証券に次ぐ2,600本超)

- 手数料が安い

- 投資信託の種類が豊富

- 国内株式、米国・中国(香港)・アセアン各国・韓国・ロシアなどの9ヵ国の海外株がNISA口座に対応

- IPOの取扱数も多い

- 積立投信は100円積立に対応

- 投資信託を運用することでTポイントが貯まる

投資信託は、インデックス型からアクティブ型、国内から先進国・新興国・グローバル全体、株式重視または債券重視、地域資産を分散させたバランス型など幅広い。しかも、すべて販売手数料・売却手数料無料です。

100円積立は、初心者にとって心理的ハードルが低く、複数の投資信託をお試しで比較できるメリットがある。

ただし、月額100円だと年間120万円の非課税投資枠を使い切ることはできない。

SBI証券では、月間平均保有額に対し0.1%相当のTポイントが付与されるなどの「投信マイレージサービス」を行っている。

・SBI証券のNISAで投資信託を運用するデメリット

SBI証券のホームページで取扱一覧の閲覧や銘柄検索が可能だが、慣れていないとどのように絞り込みをしたらよいのか分かりにくい。

SBI証券の投信検索には、自身の投資方針や好みを入力することで自動的にレコメンドしてくれるような機能はありません。

また、取扱銘柄の中には中長期投資には向かないハイリスク・ハイリターン商品や、投資経験者向けの商品が多く含まれている。

ランキングなどを参考にした初心者が、思わぬリスク商品に手を出す危険性がある。

・SBI証券のNISAで投資信託を運用するのがおすすめな人

SBI証券は、基本的に初心者から経験者までを対象とするオールマイティな証券会社ではあるが、初心者にとっては選択肢が多すぎて選びにくいという特徴がある。

他のファンド情報などで目当ての投資信託を探す手段を持っている人や、投資信託以外の多様な商品にも挑戦してみたいと考えている人には向いているでしょう。

楽天証券……NISA投資信託取扱No.1で充実のポイントプログラム

楽天証券はネット証券でSBI証券に次ぐ規模を誇る。

・楽天証券のNISAで投資信託を運用するメリット

楽天証券のメリットは次の通りだ。

- 取扱商品が豊富で、NISA対象の投資信託は取扱件数で1位

- 投資信託はあらゆるファンドタイプ、資産タイプ、投資地域のファンドがそろっている

- 投資信託を検索できる「投信スーパーサーチ」は条件の項目が多く、キーワード検索などもできるので使いやすい

- 国内株式のみならず、米国・中国・アセアン各国・海外ETF海外株がNISA口座に対応

- ほぼすべての投資信託で積立投資は100円から可能

楽天証券は投資に関する情報サイトや勉強会・セミナーが豊富なのも特徴的です。投資信託保有残高に応じて楽天ポイントが付与されるシステムや、積立投信の決済方法を楽天カードにすることでポイントが得られるポイントプログラムも魅力です。

・楽天証券のNISAで投資信託を運用するデメリット

複雑で分かりにくいのは次の点だ。

・利用するには楽天銀行と楽天証券の口座連携サービス「マネーブリッジ」と「楽天銀行ハッピープログラム」への登録手続きが必要

ただし、手続きと条件をクリアすると、投資信託の残高10万円ごとに毎月3〜10ポイントを受け取ることができるため還元率は高いです。

・楽天証券のNISAで投資信託を運用するのがおすすめな人

NISAや投資に関するさまざまな情報が得られて、取引における分かりやすさを重視する投資家には楽天証券が最適だ。

楽天ポイントとの親和性の高さを考えると、楽天ユーザーなら一番の候補になるでしょう。

松井証券……サポート体制万全で初心者も安心、無料のロボアドバイザーも

松井証券は玄人向きのようで、実は初心者にもやさしい100年の歴史を持つ老舗証券会社だ。

従来の対面式の証券会社の中で、いち早くインターネットを取り入れた先進的な企業でもある。

・松井証券のNISAで投資信託を運用するメリット

松井証券で特筆すべきは、以下のようなサポート体制の頼もしさだ。

・口座保有者向けにはインターネット上でパソコン画面を共有しながら操作方法などを説明するサービスがある

・HDI-Japan(ヘルプデスク協会)主催の2020年度問合せ証券業界窓口格付けにおいて、最高評価である「三つ星」を10年連続で獲得

松井証券は取引ツールや情報提供にも力を入れている。

特に投資信託の投資提案から運用までスマートフォンで管理できる「投信アプリ」は興味深いです。ロボアドバイザーが、利用者の投資スタイルやリスク許容度を計測して最適なポートフォリオを提案してくれるツールです。

出典:松井証券『投信アプリ』

なお、松井証券では投資信託保有残高に応じてポイント還元ではなく、現金還元を行っている。

信託報酬の年率0.3%を超える分は口座に振り込まれる。

もちろん分配金は別に満額支払われる。

出典:松井証券『ポイントプログラム』

・松井証券のNISAで投資信託を運用するデメリット

また、トレーディングツール、株価ボード、ニュース/レポート、企業情報などツールごとに使える機能が分散しているのはやや不便です。

パソコンで使えるものと、スマートフォンで使えるもので分かれているので、それぞれを使いこなすのには時間がかかるだろう。

出典:松井証券『ツール(投資情報ツール)』

・松井証券のNISAで投資信託を運用するのがおすすめな人

松井証券は、初心者から上級者まで満足できる投資環境が整っている。

信頼性のある事業者で先進的な機能を使いこなしたいなら、松井証券がおすすめです。投資のノウハウや情報をどんどん吸収したいと考えている人には最適と考えられます。

マネックス証券……NISAサービスリニューアルでさらに使いやすく

マネックス証券はNISA対象の投資信託が豊富で、販売手数料はすべて無料である。

2020年9月23日にNISAサービスがリニューアルされたことで、ユニークな機能が追加されている。

・マネックス証券のNISAで投資信託を運用するメリット

マネックス証券は「一歩先の未来の金融」を企業理念とするだけあって、ツールやアプリの提供に力を入れている。

松井証券もツールの種類が豊富だが、マネックス証券のほうが対象商品・使用媒体ごとのラインアップが充実しているようだ。

IPO(新規公開株)の公平な抽選方法で有名です。マネックス証券ではIPOもNISAに対応しているので、投資信託以外の商品も検討しているなら一考に値します。

マネックス証券で取り扱う約8割のファンドについて、年率0.08%または0.03%のマネックスポイントが取得できる。

ポイントはマネックス証券での株取引手数料に使えるほか、dポイントやAmazonギフト券、Tポイント、JALやANAのマイレージなどに交換できる。

出典:マネックス証券『投信ポイントプログラム』

・マネックス証券のNISAで投資信託を運用するデメリット

投資信託の品揃えや手数料、ツールの使い勝手については問題ないが、ポイント制度はやや貧弱なように感じられる。

一部の銘柄はポイント制度の対象外で、付与率も他社に比べて低めです。

・マネックス証券のNISAで投資信託を運用するのがおすすめな人

マネックス証券のNISAにおける投資信託は、取扱数やコスト、特典サービスにおいて十分な満足度を得られるだろう。

だが、そのために新たに総合口座から開設するインセンティブになるかどうかは疑わしい。

マネックス証券は米国株やETFの取扱、あるいはIPO取引において定評があるので、投資信託と同時にそれらの投資も視野に入れたい場合は検討してみても良いでしょう。

auカブコム証券……大手銀行と通信会社との連携で信頼性と安全性と確保

auカブコム証券は金融大手の三菱UFJフィナンシャル・グループの子会社で、国内3大通信企業のauが資本参加しているため、財政基盤が強固だ。

大手ネット証券で唯一「システム完全内製化」を行い、システムの自社開発と運用を手掛けている。

・auカブコム証券のNISAで投資信託を運用するメリット

auカブコム証券は、親会社や提携会社との連携による特典が多く見られます。

出典:auカブコム証券『auカブコム証券の資産形成プログラム』

また、グループ子会社ということもあって、MUFGの独自レポートや最新マーケット情報が閲覧できるのは特権といえるだろう。

三菱UFJモルガン・スタンレー証券のレポート、フィスコなどのマーケットニュース、オリジナル投資情報のタイムリー配信など幅広い情報源が無料で利用できます。

株スクールやカブ四季総会をはじめとするセミナーや勉強会も随時開催されている。

・auカブコム証券のNISAで投資信託を運用するデメリット

auカブコム証券の大きな特徴は、本格的なトレードツールと処理速度の高い取引システムだ。

早い値動きにも対応できる自動売買機能や、リアルタイム株価予想などデイトレードにも耐えうるスペックを兼ねそなえている。

信用取引や先物・オプション取引向きだ。

しかし、NISAで投資信託を運用する際にはそのようなトレードツールは宝の持ち腐れである。

・auカブコム証券のNISAで投資信託を運用するのがおすすめな人

auカブコム証券のNISAで投資信託を運用するのに向いている人は、次のような人だ。

・投資信託以外にも現物取引、信用取引、先物・オプション取引などで短期売買・リアルタイム取引をするような投資経験者

初心者で、インデックス型投信をNISAで運用する程度であれば、あえて同社を選ぶ必要性は低いかもしれません。

9. NISA(一般NISA)で初心者が買ってはいけない3つの投資信託

投資初心者が一般NISAで買うべきではない投資信託の特徴は、次の3つだ。

- 債券中心の投資信託

- レバレッジ型の投資信託

- 毎月分配型の投資信託

⑴債券中心の投資信託……非課税期間が短い一般NISAには不向き

一般NISAの場合、非課税期間が5年ということもあり、債券で十分な運用益を得るには時間が足りない。

せっかくのNISAの非課税効果を活用したいのであれば、債券中心に投資するファンドを選ぶのは賢明とは言えないでしょう。

⑵レバレッジ型の投資信託……値動きが大きいためコントロールが難しい

一般NISAで購入できる投資信託やETFの中には、「ブル型」「ベア型」と呼ばれるタイプの投資信託が存在する。

これらは、対象となる株価指数の2倍や3倍の値動きをするレバレッジ商品だ。

先物取引に該当する短期志向の商品であるため、大きな値上がり益や下落相場での活用が期待できる。

⑶毎月分配型の投資信託……元本払戻金が発生する場合はNISAのメリットが活かされない

毎月分配型の投資信託は長期の資産形成には向いておらず、元本を取り崩してでも毎月一定の分配金を求めるシニア層のニーズが高い。

運用収益から支払われる普通分配金は課税対象なので、NISAの非課税メリットが活かされる。一方、元本を切り崩して分配金が支払われる元本払戻金(特別分配金)の場合は、もともと非課税のためNISAの非課税メリットが得られません。

また、投資信託の分配金を受け取らず再投資することも可能だが、その際、その再投資分がNISAの非課税枠を消費してしまう点もマイナスだ。

10.一般NISAで初心者におすすめの投資信託5選

では、具体的にNISAではどのような商品が初心者に良いのだろうか。

前出の「買うべき投資信託」の条件を満たす、おすすめ投資信託を5つ紹介する。

SBI・バンガード・S&P500インデックス・ファンド……長期投資向きの銘柄ながら十分な値上がり益が見込める

出典:SBI証券『SBI・バンガード・S&P500インデックス・ファンド』

運用会社であるバンガードのETF(上場投資信託証券)を主な投資対象とするため、徹底的にコストが抑えられている。

信託報酬は年率0.0938%(税込)と最低水準です。同分類のファンドで信託報酬が0.1%を下回るファンドはそう多くありません。

ファンド設定日は2019年9月26日とかなり新しい。

出典:SBI・V・S&P500インデックス・ファンド『月次レポート』

eMAXIS Slim 米国株式(S&P500)……コストの低さと分かりやすさが評価される人気ファンド

出典:eMAXIS Slim 米国株式(S&P500)『投資信託説明書』

eMAXIS Slim 米国株式(S&P500)は185人の投信ブロガーが選ぶ『Fund of the Year 2020』で9位に選ばれている。

運用コストの低さと分かりやすさが評価されているようだ。

ちなみに同社の、“Slim”がつかない「eMAXISシリーズ」にも米国株式(S&P500)に投資するものがあるが、全くの別商品である。

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド……純資産総額がトップクラス

出典:ニッセイアセットマネジメント『<購入・換金手数料なし>ニッセイ外国株式インデックスファンド』

出典:楽天証券『<購入・換金手数料なし>ニッセイ外国株式インデックスファンド』

ただし、これは最近先進国の好調が続いているからで、米国に経済不安が発生すると連鎖的に下落するリスクはある。

eMAXIS Slim バランス(8資産均等型)……バランスファンドの中では信託報酬が低め

出典:eMAXIS Slim バランス(8資産均等型)『投資信託説明書』

8資産とは、以下を指す。

・先進国株式

・新興国株式

・国内債券

・先進国債券

・新興国債券

・国内REIT

・海外REIT

組み入れ比率は、それぞれ12.5%ずつで、株式37.5%、債券37.5%、RIET25%という配分だ。

信託報酬は年0.154%(税込)とインデックス型より高くなっていますが、1%や2%が当たり前というバランス型の中では格段に低い。株価上昇局面では、株式100%のファンドよりも影響度が1/3程度となってしまいますが、その分リスクも抑えられます。

ひふみプラス……純資産総額5,000億円弱の大人気アクティブファンド

常に100%株式を保有するのではなく、状況に応じて現金化するなどして株式組み入れ比率を変動させるのが特徴だ。

手間とノウハウを必要とするので信託報酬は年率1.0780%(税込)と高めですが、2021年9月2日時点の純資産総額4,851億円の大人気銘柄です。株価変動リスクはインデックス型に比べると高くなるものの、5年の非課税期間をフルに活かせます。

11,NISA(一般NISA)で投資信託を運用するならデメリットに注意

NISAで何を買ったらいいか迷った場合は、投資信託は非常に使い勝手の良い商品である。

ただしNISAでは商品のラインアップが他の税優遇制度のように安全性の高いものばかりではないことに注意したい。

NISAを活用するなら、非課税期間である5年のタイムリミットを迎えるまでに、出口戦略をあらかじめ考えておいたほうが良いでしょう。

NISAで投資信託を買う際によくある5つのQ&A

実際にNISAを始めてみる

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能 >>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格 2級ファイナンシャル・プランニング技能士

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格 2級ファイナンシャル・プランニング技能士

【関連記事】

・初心者がNISA注目したい銘柄は?高配当銘柄と投資信託10選

・NISAで注目したい米国(アメリカ)株5銘柄 外国株の買い方も紹介

・ネット証券NISA口座ランキングTOP10!

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・初心者向け!ネット証券ランキング