NISA(少額投資非課税制度)では、収益が非課税になる投資上限額(非課税投資枠)が年間で決められている。

ニーサでの投資額がこの上限を超えると、金融機関によっては注文できなかったり課税口座で買付が行われたりする。一方、保有している資産評価額が上昇しても投資枠が減らされたりなくなったりすることはない。

一般NISAとつみたてニーサについて、非課税投資枠を超過することなく使い切る方法について解説する。

- つみたてNISAで上限金額を超える買い注文を試みると、注文できない場合と課税口座で買付される場合がある

- 毎月の積立頻度と金額を設定しておけば上限を超えずに積み立てが可能

- 投信の分配金を再投資する場合も非課税枠を消費するため、分配金のない投信を選ぶとよい

- 投資した資産が値上がりしても非課税枠に影響はない

- ネット証券の「ボーナス設定」を活用すれば非課税枠を無駄なく使い切れる

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

目次

積立ニーサと一般NISAとの違いは?上限額や非課税期間など

NISAには「つみたてニーサ」「一般ニーサ」「ジュニアニーサ」があり、それぞれ年間に投資できる上限額が決まっている。

「令和2年度税制改正大綱」によりニーサの制度が一新され、ジュニアNISAは2023年で終了するため説明は割愛します。出典:金融庁

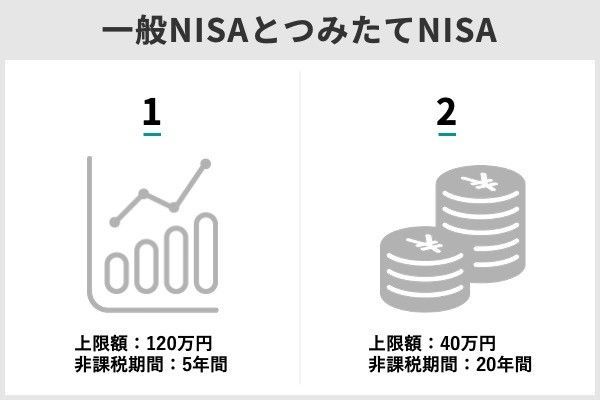

積立ニーサは年間の上限額40万円で20年間非課税

出典:金融庁

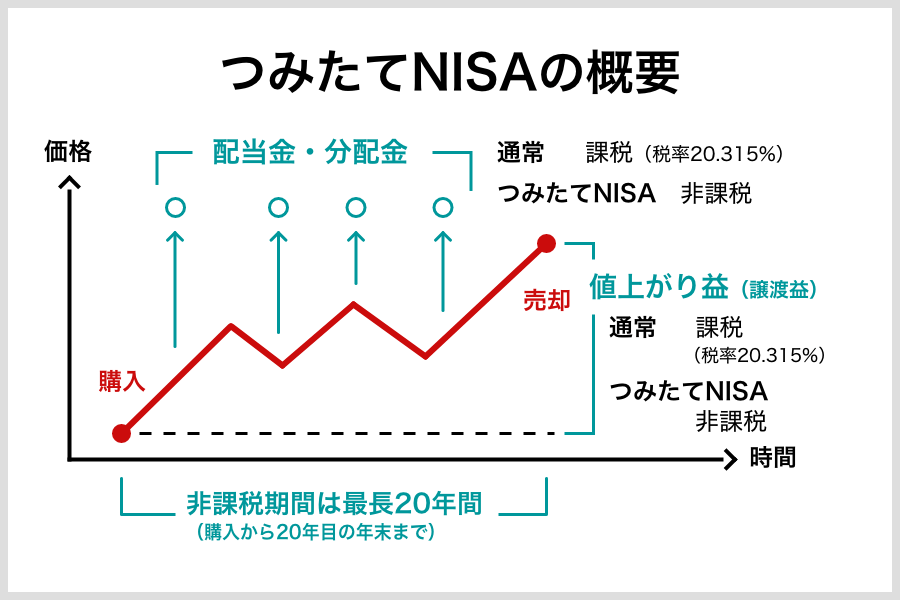

つみたてニーサは年間投資額が一般NISAよりも少ないですが、2037年までの投資で得た譲渡益や分配金は最長20年間非課税です。年間40万円の買付を最長20年間継続したとすると、非課税で投資できる最大額は800万円になります。

一般ニーサは年間の上限額が120万円で5年間非課税

出典:金融庁

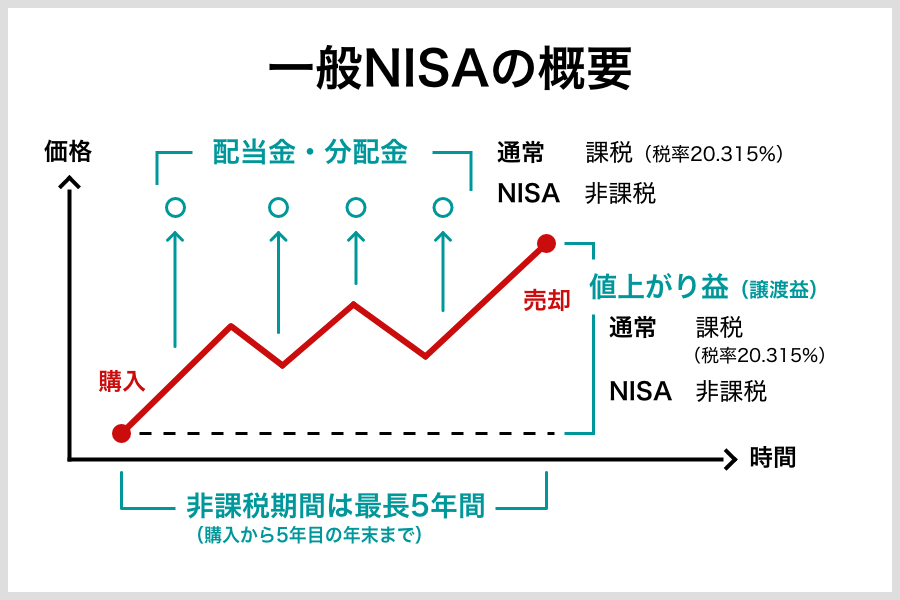

2023年までの投資で得た譲渡益や配当・分配金は、その金融商品を購入したときから最長5年間非課税になります。毎年120万円の買付を5年間継続すると、一般ニーサに非課税で投資できる最大額は600万円(120万円×5年間)になります。

積立ニーサ、一般NISAで限度額を超えたら超過分はどうなる?

投資額が上限額を超えるとどうなるのだろうか。

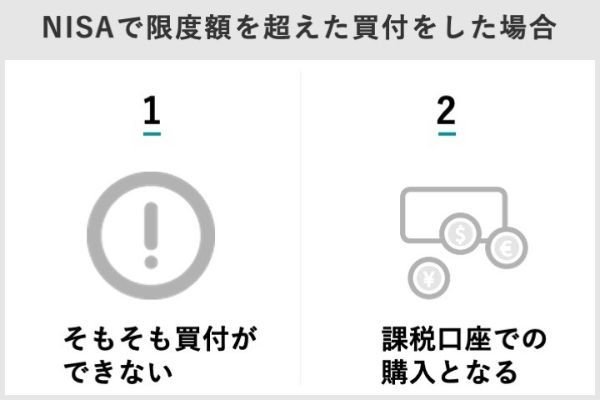

NISA口座の上限額を注文を出した場合の超過分の処理は金融機関によって違う

つみたてニーサや一般NISAの上限額を超える注文に対して、買付ができないか課税口座で購入されるかの処理は金融機関によって異なる。

一般NISAの場合をみてみよう。

・国内上場株式等、海外上場株式等、投資信託のスポット購入、投資信託の分配金再投資の場合…課税口座で約定

・投資信託の積立購入の場合…注文できない

しかし、120万円を超える「投資信託」の買い注文を出すと、警告メッセージが表示されるものの買い注文が行われる。その場合は120万円まではNISA口座で、120万円を超える分は自動的に課税口座で購入される。

積立NISAでは限度額の40万円以上にならない積立設定ができる

つみたてNISAでの積立頻度は「毎週」「毎日」の中から選べる金融機関もあるが、「毎月」が一般的だ。

ボーナス月の買付や分配金の再投資をせずに、毎月の金額設定を3万3,333円以下にしておけば、つみたてNISAの年間の上限額を超えることはありません。

「毎月」を選択した場合、SBI証券や楽天証券のように金額を1円単位で設定できる金融機関なら、月額を3万3,333円にすればいい。

みずほ証券などのように金額を1,000円単位で設定する金融機関なら、月3万3,000円にすれば40万円を超えることはない。

「毎週」や「毎日」であれば、つみたてNISAの上限額を超えない金額は次のようになる。

毎日:1,619円(40万円÷247日)以下

NISAの上限額まで使い切っている場合の注意点——NISAでの分配金再投資ができない

投資信託には、分配金をもらえるものと分配金をもらえないものがある。

一般NISAやつみたてNISAで保有している投資信託の分配金は、「受取」か「課税口座で再投資」または「NISA口座で再投資」を選択できます。ただし、一部の金融機関ではNISA口座での再投資に対応していません。

積立ニーサや一般NISAで分配金を再投資する場合のデメリット

つみたてニーサの場合でみてみよう。

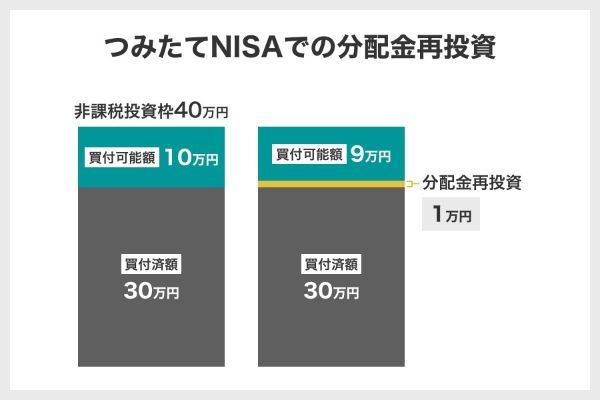

つみたてニーサで年間30万円の買付をして分配金として得た1万円を再投資する場合、残りの非課税投資枠は9万円(=残りの非課税投資枠10万円-再投資した分配金1万円)だ。

その年のつみたてNISAの上限額まで使い切っている場合には、分配金再投資はできない。

金融機関によっては、40万円まで使い切っている場合には課税口座で再投資されます。

<つみたてニーサでの分配金再投資>

NISAでは分配金の再投資よりも分配金が支払われない投資信託を検討したい

「分配金が支払われない投資信託」とは、基準価額が上昇しても分配金の支払い実績が0円のものだ。

投資信託の運用成績が良くても、あえて分配金を支払わない銘柄だ。

低い信託報酬を実現していて決算頻度が年1回の投資信託には、分配金が0円のものが多い。

分配金0円の投資信託は、利益が分配金として支払われず投資信託内で投資に回されます。分配金再投資によるNISAの非課税投資枠を使わずに、分配金再投資と同様の効果を期待できます。

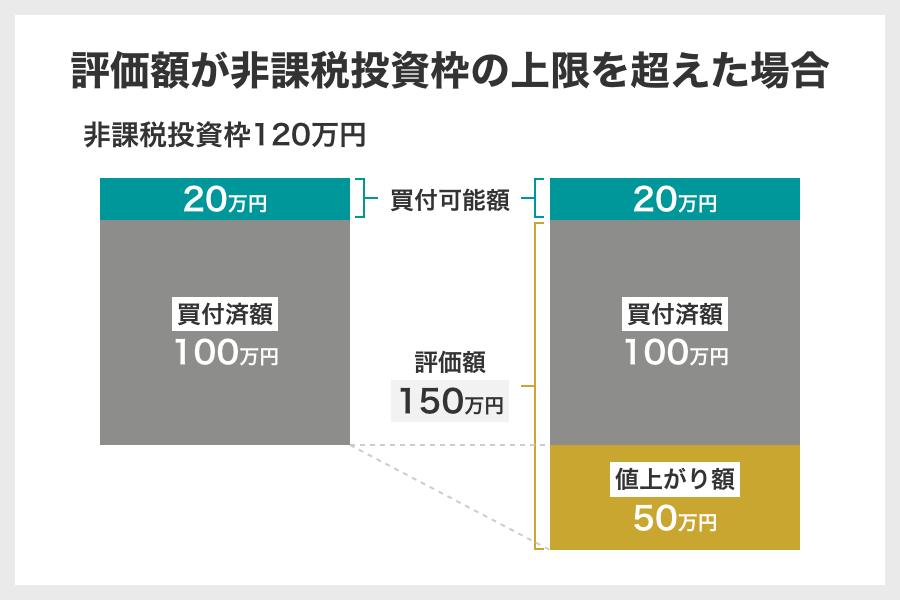

NISA口座の保有資産が値上がりして評価額が上限額を超えたらどうなる?

つみたてNISAの場合も同様だ。

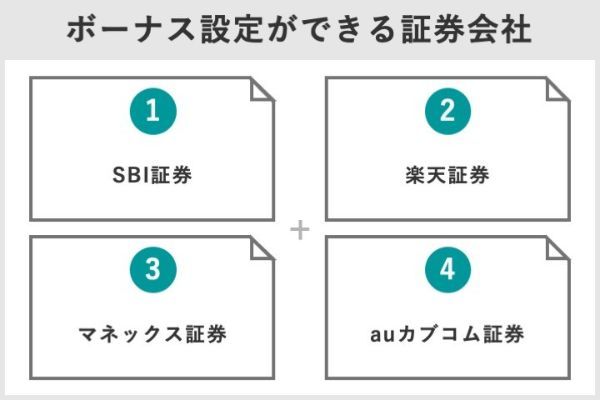

積立ニーサの上限額を使い切るための「ボーナス設定」ができる証券会社は?

つみたてNISAでは毎月の定額積立が基本となる。証券会社によっては、これに上乗せする形で特定の月を増額する「ボーナス設定」が可能だ。ボーナス設定が可能な主な証券会社の概要は次の通り。

| 1位 | 2位 | 3位 | 4位 | |

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | 三菱UFJ eスマート証券 |

| ボーナス設定 | ○ (※1) |

○ (※1) |

○ (※1) |

○ |

| 使い切り設定 | ○ | (※2) | ○ | × |

| つみたて NISA 取扱銘柄数 |

178本 | 180本 | 152本 | 164本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 |

| 積立設定単位 | 1円 | 1円 | 1円 | 1円 |

| 積立頻度 | 毎日・毎週・毎月 | 毎日・毎月 | 毎日・毎月 | 毎月 |

| 引落方法 (購入方法) |

証券口座 銀行口座自動引落 クレカ積立 |

証券口座 銀行口座自動引落 クレカ積立 |

証券口座 銀行口座自動引落 クレカ積立 |

証券口座 銀行口座自動引落 |

| ポイント還元 | ◎ Tポイント Pontaポイント dポイント |

◎ 楽天ポイント |

◎ マネックスポイント |

◎ Pontaポイント |

| おすすめ ポイント |

商品の選択肢が多い 使い切り設定が可能 クレカ積立が可能 3種類の積立頻度 積立専用アプリ Tポイントや Pontaポイント、 dポイントが貯まる |

商品の選択肢が多い クレカ積立が可能 楽天ポイントなど 楽天グループの特典 |

クレカ積立が可能 使い切り設定が可能 投資情報やツールが充実 マネックスポイントが貯まる |

現物株式手数料が 割引になるNISA割 Pontaポイントが貯まる |

※1:クレカ積立では利用不可

※2:つみたてNISA口座を設定した年に限り、毎月増額設定が可能

主要ネット証券各社はボーナス設定に対応しており、積立金額を1円単位で上乗せできます。これにより非課税投資枠を無駄なく使い切ることが可能です。

ボーナス設定の細かい部分には違いがあるため、各社の概要とあわせて確認していこう。

SBI証券……ボーナス設定とNISA枠ぎりぎり注文を併用して投資枠を使い切れる

つみたてNISA預りの再投資やボーナス月コースを設定した場合は、つみたてNISA投資可能枠を超過する場合があります。 通常なら投資可能枠を超過する場合は、指定注文金額のすべてを無効にしてしまいますが、NISA枠ぎりぎり注文設定をしておくと、投資可能枠に収まる金額に調整して注文します。

引用元:SBI証券

また、対象銘柄の取扱数は業界トップクラスで、一般的な毎月、毎日積み立てに加え、毎週も選択できるのもSBI証券の特長だ。

・クレカ積立で0.5〜2.0%還元

買付方法には、三井住友カードを使った積み立ても選べる。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

クレカ積立を利用すれば、クレジットカードに付与される「Vポイント」と投信マイレージによるポイントの両方を獲得できる。

Vポイントの付与率は、保有しているカードの種類によって0.5%から最大2.0%だ。

ただしボーナス月コースを利用できない点には注意しよう。

| カード種別 | ポイント付与率 |

|---|---|

| 三井住友カード プラチナ VISA/ Mastercard 三井住友カード プラチナ PA-TYPE VISA/ Mastercard 三井住友ビジネスプラチナカード for Owners(VISA/ Mastercard) 三井住友カード プラチナプリファード |

2.0% |

| 三井住友カード ゴールド(NL) 三井住友カード ゴールド VISA/ Mastercard 三井住友カード ゴールド PA-TYPE VISA/ Mastercard 三井住友カード プライムゴールドVISA/ Mastercard 三井住友カードゴールドVISA(SMBC) 三井住友カードプライムゴールドVISA(SMBC) 三井住友カードビジネスオーナーズゴールドVISA 三井住友ビジネスゴールドカード for Owners(VISA/ Mastercard) 三井住友銀行キャッシュカード一体型カード(ゴールド/プライムゴールド) |

1.0% |

| 三井住友カード(NL) 上記以外のVポイントが貯まるカード |

0.5% |

投資信託の月間の平均保有金額に応じてポイントが貯まるサービス。ポイント付与率は、月間平均保有残高が1,000万円未満の場合1.0%、1,000万円以上の場合0.2%。SBIプレミアムチョイス銘柄なら最大0.25%のポイントが付与される。

SBI証券は取扱銘柄が充実しており、注文方法も柔軟に設定できます。つみたてNISA以外の商品のラインアップも業界トップクラスであり、最初の口座を開設するならSBI証券がおすすめです。

SBI証券のつみたてNISAに関する良い口コミ

40代|男性

画面が分かりやすい

スマホやPCで売り買いができて、投資初心者でも非常に分かりやすい画面なので取引がしやすいです。そして、Tポイントが使えます。通常の買い物などで還元されたTポイントで投資信託が買えるので、現金を使わなくても良いところが非常にありがたいです。他にも手数料が安かったり、少額から投資できたりとさまざまなメリットがあります。

30代|男性

サポートいらずで始められる

初めての投資でしたが、サポートなしで投資信託を運用できています。ホームページの構成が分かりやすく、初心者でも気軽に投資が始められます。インターネットコースとは手数料が変わってくる実店舗があったり、電話でのサポートも受けられらりするところもいい点です。あとは、つみたてNISAのランキングが分かりやすいです。

20代|男性

クレカ積立ができる

三井住友カードNL、同ゴールド・プラチナカードで、つみたてNISA口座での投資信託の購入ができることです。 上記の積み立てでポイント還元が得られ、そのポイントでさらに投資を行えます。 系列の投資会社が提供する最安値水準の優良投資信託を購入できます。

20代|男性

安心して投資できる

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

20代|女性

入金忘れしない

入金方法の1つに銀行引き落としサービスの指定銀行から、指定日にお金を引き落として自動で証券口座に入れてくれるシステムがあるので、入金忘れがなくなります。買100円から始められるので投資の経験が全くなく、知識もない人でも安心してできると思います。

SBI証券のつみたてNISAに関する良くない口コミ

40代|男性

システムメンテナンスが多い

システムメンテナンスが多いように感じられます。わりと週末のメンテナンスが多く、メンテナンスの時間になるとログインもできず数時間かかることが多いです。その間ヤキモキして今か今かと待っています。システムが不安定な面が懸念されます。サポート体制も決して良いとは思えません。

30代|男性

入力項目が細かく見づらい

最初はつみたてNISAの投資をするのに、ボタンが分かりにくかったです。取引履歴を見たいですが、入力項目が細かくて見づらいし、扱いづらく感じます。ポートフォリオでも今までの取引を時系列に表示してほしいです。あと、基準価格が何時に変わるのかが一目で明確に分かればいいなと思います。

20代|男性

HPが使いにくい

公式サイトの仕様が楽天証券など他社と比較して使いにくいのがデメリットだと思います。ログイン画面から、目的のページまで何度かクリックが必要でそこの手間がストレスに感じるユーザーもいるのではないか、と推測します。あとは、特に不便に感じたりデメリットに思ったりすることはありません。

30代|女性

クレカ対応積立方法を増やして!

クレジットカード積み立てだと毎日積み立てができません。毎月しかないので、毎日か毎週に変更できるようになればいいなと思います。また、クレジットカードだとボーナス決済もできません。お金に余裕が出たときに多く入れたくても、一度現金決済に戻さないと、ボーナスで入れられないので改善してほしいです。

20代|女性

引落しから入金まで時間がかかる

上記で銀行引き落としサービスの話をしましたがシステム自体はすごい便利です。しかし、引き落としがされてから証券口座にお金が入るまでに2週間程度かかります。その間お金が大丈夫かなと不安になることはあります。そこだけ改善してくれれば、あとは特に不便に感じることもありません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

| 商号 | 株式会社SBI証券 |

|---|---|

| 金融商品取引業者登録番号 | 関東財務局長(金商)第44号 |

| 代表者 | 代表取締役会長 北尾 吉孝 代表取締役社長 髙村 正人 |

| 本店所在地 | 東京都港区六本木1-6-1 |

| 資本金 | 483億2,313万円 |

出典:SBI証券 会社概要

| 1944年3月 | 大沢証券株式会社(現・株式会社SBI証券)設立 |

|---|---|

| 1998年10月 | ソフトバンク株式会社などが出資するイー・トレード株式会社が 大沢証券株式会社を子会社化。 1999年4月に大沢証券株式会社の商号を 「イー・トレード証券株式会社」に変更 |

| 1999年7月 | ソフトバンク・インベストメント株式会社 (現・SBIホールディングス株式会社)設立 |

| 1999年10月 | インターネット取引サービスを開始 |

| 2003年6月 | イー・トレード株式会社とソフトバンク・ インベストメント株式会社が合併。 イー・トレード証券株式会社はソフトバンク・ インベストメント株式会社の子会社に |

| 2005年7月 | ソフトバンク・インベストメント株式会社が商号を 「SBIホールディングス株式会社」に変更 |

| 2006年1月 | ネット証券で初めて総合取引口座100万口座を突破 |

| 2006年7月 | イー・トレード証券株式会社が商号を 「SBIイー・トレード証券株式会社」に変更 |

| 2008年7月 | SBIイー・トレード証券株式会社が 「株式会社SBI証券」に商号変更 |

| 2010年10月 | iPhone版「SBI株取引」をリリース |

| 2011年6月 | Android版「SBI株取引for Android」をリリース |

| 2013年1月 | ネット証券で初めてシンガポール、タイ、マレーシア 株式におけるリアルタイム取引の取り扱いを開始 |

| 2019年12月 | 投資信託の販売手数料を無料化 |

| 2020年2月 | ネット証券で初めて総合証券口座500万口座を突破 |

| 2021年3月 | 総合証券口座600万口座を突破 |

| 2021年6月 | 総合証券口座700万口座を突破(SBIグループ全体) |

| 2021年12月 | 総合証券口座800万口座を突破(SBIグループ全体) |

| 2021年6月 | 預かり資産20兆円突破 |

楽天証券……楽天カードを使ったクレカ積立、楽天ポイントでの買付が可能

毎日買付やクレカ積立では利用できない点は注意しよう。

また、つみたてNISA口座を設定した年に限り、定額買付額の増額設定ができる。この場合、年間投資額が40万円以内であれば、月に3万3,333円以上の買付が可能になる。

これは年途中でつみたてNISAを始めた場合に投資枠を使い切るための救済措置であり、翌年以降は利用できません。

・業界トップクラスの取扱商品数と楽天ポイント

楽天証券の魅力は、業界トップクラスの取扱商品数と、楽天ポイントなど楽天グループならではの特典だ。

年会費無料の一般カードで比較すると、SBI証券の0.5%を上回る。ただし、2022年9月買付分以降のポイント還元率は0.5%に引き下げられるので注意したい。

SBI証券の還元率が現在の水準のままであれば、一般カードでは互角、ゴールドカード以上ではSBI証券が優位に立つ。一般カードのクレカ積立の還元率では、マネックス証券の1.1%が最も高い。

楽天ポイントを使って買付ができるのも楽天証券の特長だ。

楽天証券は商品ラインアップやサービスが充実しており、SBI証券と並ぶネット証券の雄として個人投資家からの人気が高い。特に楽天銀行や楽天カード、楽天市場など、楽天グループのサービスを普段から利用している人におすすめの証券会社です。

マネックス証券……非課税投資枠使い切り設定が可能、クレカ積立の還元率は1.1%!

自動買付の設定額よりも残っている非課税投資枠が少ない場合、買付金額を自動で残る非課税投資枠の範囲内の金額に調整して発注する仕組みだ。

非課税枠いっぱいの買付設定をしている場合、年途中で分配金の再投資が行われると12月の買付で非課税枠をオーバーしてしまう。このままの状態では12月分の買付はすべてがエラーとなり、買付は行われない。その結果、非課税枠をかなり余らせてしまう。

NISA非課税枠使い切り設定を適用していれば、これを防ぐことができる。

NISA口座、つみたてNISA口座、ジュニアNISA口座での積立によるお買付時に、買付金額よりも残り非課税投資枠が少ない場合、残り非課税投資枠の金額で積立買付を発注します。

引用元:マネックス証券

マネックス証券では、2022年2月からマネックスカードによるクレカ積立が開始された。つみたてニーサも対象だ。マネックスカードで投信つみたての買付代金を決済すると、100円につきマネックスポイントが1ポイント、さらに1,000円につき1ポイント加算される。還元率は最高1.1%だ。

マネックスポイントは、Amazonギフト券やdポイント、暗号資産などに交換できるため、使い勝手もよい。

・暗号資産に交換する(ビットコイン、イーサリアム、リップル/コインチェック利用)

・他のポイントサービスに交換(Amazonギフト券、dポイント、Tポイント、Pontaポイント、nanaco、WAONポイント、ANA・JALマイレージ)

・寄付(日本赤十字社、READYFOR)

・マネックスグッズと交換

マネックス証券は取扱銘柄数や投資情報サービス、各種ツールも充実しています。特にポイント還元率の高さを重視する人におすすめです。

三菱UFJ eスマート証券……積立ニーサ利用者は「NISA割」で現物株式取引手数料が最大5%割引

三菱UFJ eスマート証券でつみたてニーサまたは一般NISAを利用している場合、NISA割が適用され現物株式の売買手数料が割引になる。割引率は最大5%、ニーサ口座を毎年継続するごとに年1%のペースでアップしていく。

他の割引との併用も可能だ。

| 割引サービス | 概要 |

|---|---|

| シニア割引 | 50歳以上の全員が対象。 国内現物株式手数料および、 国内信用取引手数料 (1日定額手数料コース)を 年齢に応じて2%~4%割引。 |

| 株主推進割引 | 三菱UFJフィナンシャル・ グループ株式等の国内現物株式手数料 (ワンショット手数料コース)を 最大10%割引。 |

| auで株式割 | auユーザーが対象。 三菱UFJ eスマート証券の会員サイトにて au IDを登録することにより、 国内現物株式手数料および、 国内信用取引手数料 (1日定額手数料コース)を1%割引。 |

| au割+ | 三菱UFJ eスマート証券でのKDDI (9433)株式保有者が対象。 保有株数・保有期間に応じて 国内現物株式手数料および、 国内信用取引手数料 (1日定額手数料コース)を 最大15%割引。 |

また、投信の月間平均保有額に応じて、年0.05%(保有額100万円未満)〜最大年0.24%(同3,000万円)のPontaポイントが付与される。取扱銘柄数も充実しており、十分なスペックを備えているといえる。ただし、クレジットカード決済や毎日積立に対応していない点はややマイナスポイントだ。積立頻度にこだわりたいなら、毎日・毎週・毎月から選べるSBI証券を検討しよう。

三菱UFJ eスマート証券は、特に国内株式もよく取引する人やauユーザーにおすすめです。

一般NISAの上限額120万円を使い切る4つの方法

一方、一般NISAで投資枠を使い切るには購入時期や資金の配分が難しい。

非課税投資枠の120万円を使い切る方法を紹介しよう。

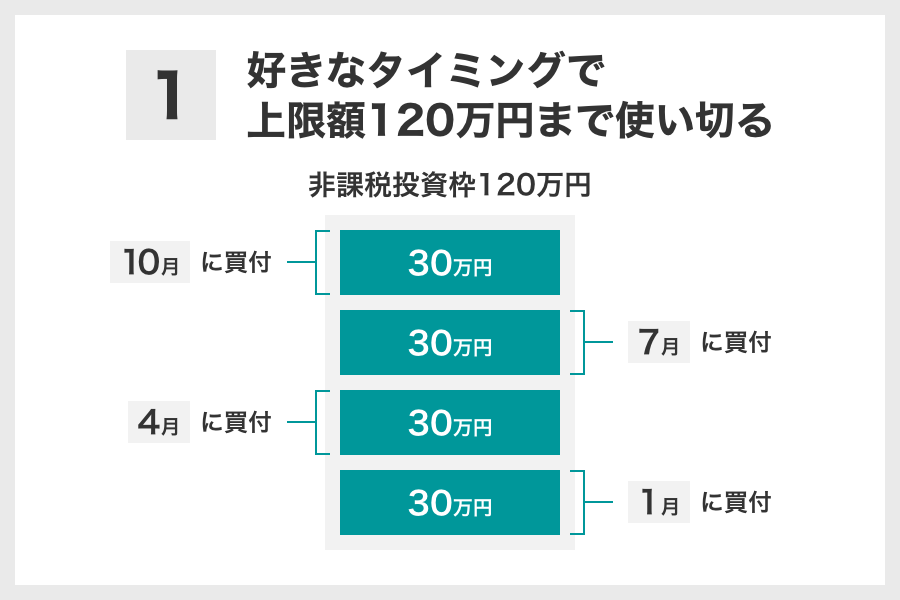

⑴好きなタイミングで上限額120万円まで使い切る

商品は1つでも複数でもかまわない。

ただし、金融商品を一度に買うのではなく複数回に時期を分けるとよい。

購入時期を分けることで高値づかみのリスク低減を期待できます。

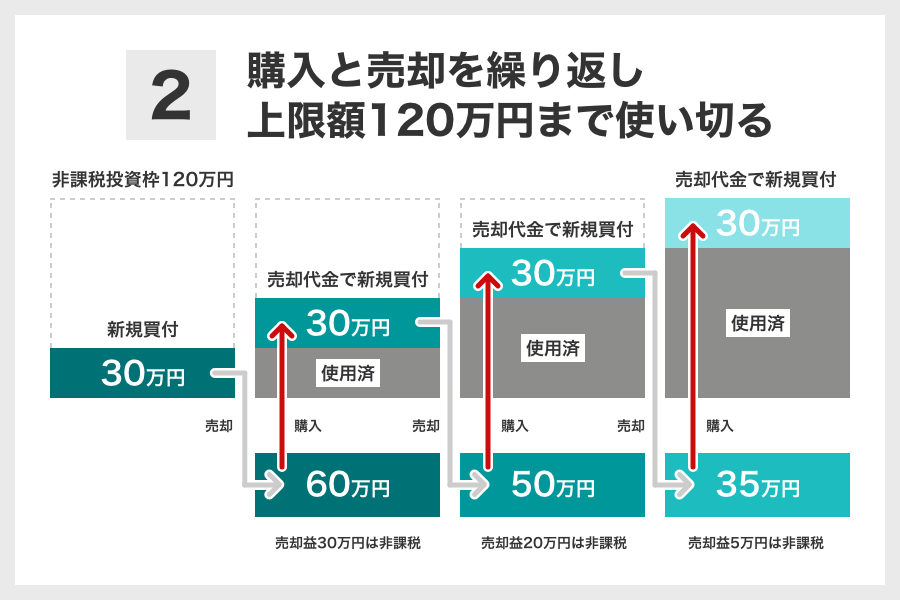

⑵購入と売却を繰り返し上限額120万円まで使い切る

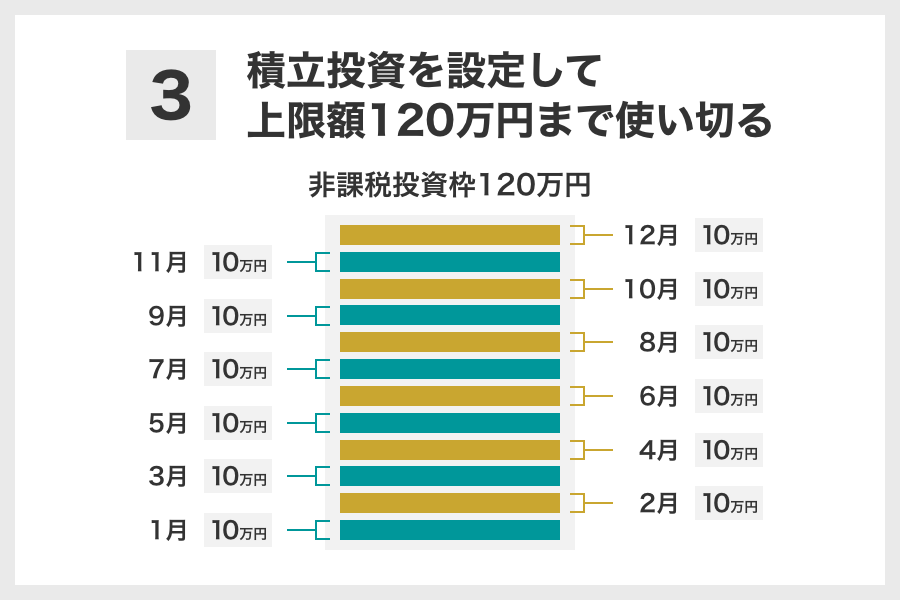

⑶積立投資を設定して上限額120万円まで使い切る

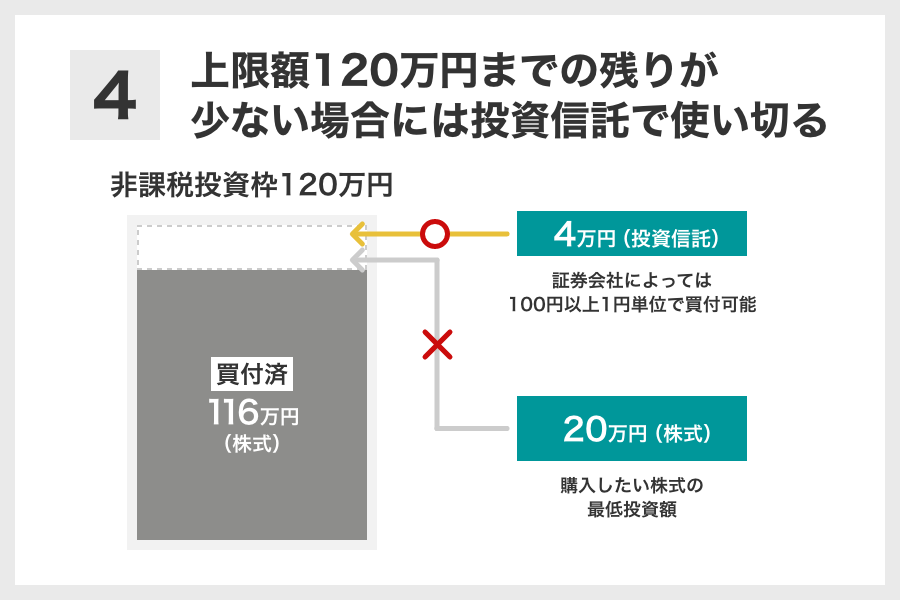

⑷上限額120万までの残りが少ない場合には投資信託で使い切る

一般NISAで株式のみを買う場合は、多くの取引が100株単位になる。

そのため120万円ちょうどの投資が難しいことがある。

投資信託なら買付金額を指定して購入できます。

積立ニーサ、一般NISAの限度額に関するQ&A

・国内上場株式等、海外上場株式等、投資信託のスポット購入、投資信託の分配金再投資の場合…課税口座で約定

・投資信託の積立購入の場合…注文できない

実際にNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>三菱UFJ eスマート証券の口座開設はこちら

新NISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格 2級ファイナンシャル・プランニング技能士

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISAの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISAの銘柄で最強な投資信託はどれ?

・つみたてNISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング