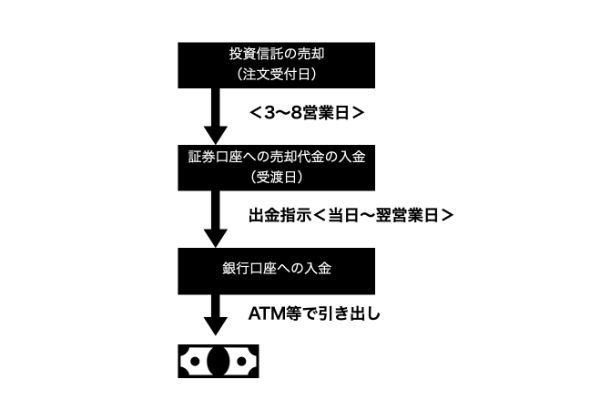

積立NISAはいつでも資金の引き出しが可能で、手順は投資信託を売却し、証券口座に入金された解約代金を出金するだけだ。ただし、資金の途中引き出しは非課税メリットや複利効果が得られなくなるデメリットがあるため注意しよう。

>>新NISAの引き出し方法は?楽天証券を例に解説 ※2023年までのつみたてNISAで購入した商品は、購入した年から20年間の非課税保有期間が終了するまで、非課税のまま保有できます。(出典:金融庁)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

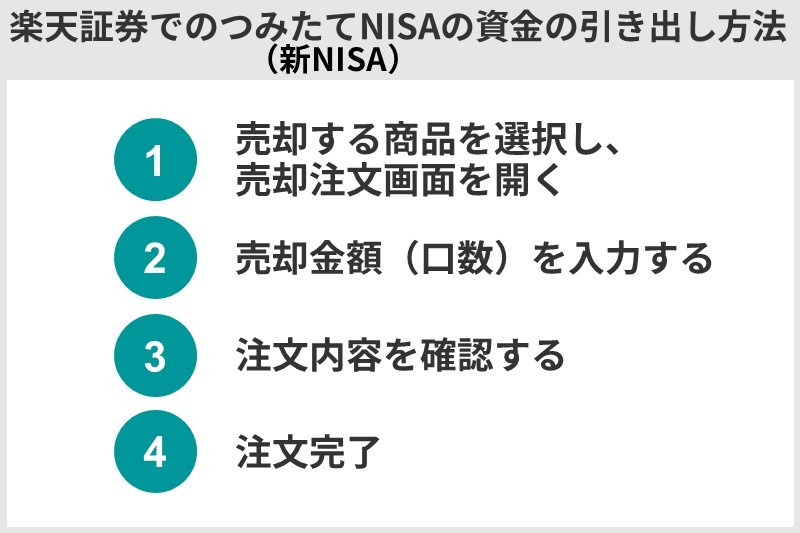

積立NISAの資金の引き出し方法

資金を引き出す方法はどの金融機関でも基本的に同じです。

(公式サイト)

<資金引き出しまでの流れ>

投資信託の売却

つみたてNISA口座で保有している投資信託から、売却したい投資信託を選択し、売却注文を出す。

すべて売却する場合は「全部売却」を選択する。保有している商品の一部を売却する場合は、「一部売却」を選択し、売却する金額または口数(※投資信託の取引単位)を指定する。

証券口座での出金指示(または証券カードによる出金)

投資信託の売却代金は受渡日に証券口座に入金され、原則受渡日以降に出金可能になる(※即時出金サービスの場合、受渡日前営業日の夜間に出金できるようになる証券会社もある)。

即時出金サービスの場合、受渡日前営業日20:30から出金指示が可能になります。

引用元:マネックス証券

例えば5営業日目に受け渡しが行われる投資信託を売却し、最短で出金する場合の日程は次の通りだ。

| 8/1(月) | 8/2(火) | 8/3(水) | 8/4(木) | 8/5(金) |

|---|---|---|---|---|

| 注文受付日 | 受渡日 | |||

出金不可 |

出金可能 | |||

証券口座から資金を引き出すには、銀行口座へ一旦出金する方法と、証券カードを使ってATMから直接引き出す方法がある。

証券カードは主に総合証券(対面証券)が発行している。

銀行口座への出金は、証券会社で出金指示を行った当日または翌営業日に行われる。

銀行口座と証券口座を連携している場合は、出金指示をしなくても受渡日に自動で銀行口座に出金されます。

自動入出金(スイープ)とは楽天銀行と楽天証券の資金移動サービスです。

銀行口座と証券口座を資金が自動で移動するので、お客様による入出金の操作の必要がありません。

引用元:楽天証券

(公式サイト)

銀行口座からの資金引き出し

出金指示を出すと、当日または翌営業日に銀行口座に入金され、銀行やコンビニのATMなどから引き出せるようになる。

引き出したあとの積立はどうなる?

つみたてNISAで運用していた投資信託を売却して資金を引き出しても、積立設定を停止または解除しなければ、積立はそのまま継続される。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの資金はいつでも途中引き出しできる?手数料は?

積立NISAにおける引き出しとは?

資金の引き出しとは、つみたてNISA口座内で運用している商品(投資信託)を売却(解約)して現金化することをいう。

商品を売却しても、つみたてNISA口座自体は解約(廃止)されるわけではありません。口座はそのまま残るため、その口座で新たに商品を買付けることも可能です。

つみたてNISAを完全にやめるのであれば、口座の解約(非課税口座廃止)の手続きが必要になる。

積立NISAの資金はいつでも引き出しできる?

資産形成に利用できる制度や商品には、つみたてNISAのほか、一般NISAやiDeCo、預金(普通預金・定期預金)、貯蓄性のある保険、投資信託、株式などがある。

資金の引き出しやすさは、制度や商品によって大きく異なる。引き出したい時に引き出せるかどうかも、利用する制度や商品を選ぶ重要なポイントだ。

| 制度・商品 | 資金の引き出しやすさ | 注意点 | |

|---|---|---|---|

| 非課税制度 | つみたて NISA |

○ 口座内で保有している 商品を売却すれば、 原則いつでも引き出せる |

売却するタイミングによって、 損失が出るおそれがある 商品を売却しても非課税枠は 復活しない(再利用できない) |

| 一般NISA | |||

| iDeCo | × 原則60歳まで引き出せない |

商品の売却は可能だが、 所定の年齢まで資金は引き出せない |

|

| 普通預金 | ◎ いつでも引き出せる |

特になし | |

| 定期預金 | ○ いつでも引き出せる |

預入日から解約日前日までの 日数に応じた中途解約利率 (期限前解約利率)が適用される (当初よりも低い利率計算をした利息が支払われる) |

|

| 貯蓄性のある保険 | △ 解約または減額(一部解約)すれば、 原則いつでも引き出せる 解約返戻金の一定範囲内で資金を 借り入れることも可能 (契約者貸付制度) |

解約時期によっては受け取れる 解約返戻金が払い込んだ保険料を大きく下回る (短期解約ほど不利になりやすい) 解約控除が差し引かれる場合がある 解約後は保障がなくなる |

|

| 投資信託 | ○ 売却すれば、原則いつでも引き出せる |

売却するタイミングによって、 損失が出るおそれがある |

|

| 株式 | ○ 売却すれば、原則いつでも引き出せる |

売却するタイミングによって、 損失が出るおそれがある |

|

つみたてNISAは商品を売却するタイミングによって損をすることもある。しかし、自分の好きなタイミングで売却して資金を引き出せる。

つみたてNISAのメリットを活かすには長期保有が望ましいですが、いざというときにいつでも資金を引き出せるのは安心です。

積立NISAの資金引き出しにかかる手数料は?

投資信託は、売却時(解約時)に信託財産留保額が必要な商品がある。また、口座から出金する際に、利用する金融機関や出金方法によって出金手数料(出金手続料)がかかる。この2つがつみたてNISAの資金引き出しにかかる手数料だ。

つみたてNISAにかかる主な手数料や費用は次の通りだ。

なお、つみたてNISAの対象となっている投資信託は、ETFを除きすべての商品がノーロードファンドであり、売却時手数料(解約手数料)はかからない。

| 口座維持管理 手数料 |

口座の保有にかかる手数料 ※つみたてNISAでは、すべての金融機関で無料 |

|---|---|

| 購入時手数料 (販売手数料) |

投資信託を購入(買付)するときにかかる手数料 ※つみたてNISA対象の投資信託はすべて無料(ノーロード)、ETFは1.25%以内 |

| 運用管理費用 (信託報酬) |

投資信託・ETFの運用にかかる費用 <インデックスファンド> 国内資産対象:税抜0.5%以下 海外資産対象:税抜0.75%以下 <アクティブファンド> 国内資産対象:税抜1.0%以下 海外資産対象:税抜1.5%以下 <ETF> 税抜0.25%以下 (国内取引所・外国取引所共通) |

| 売却時手数料 (解約手数料) |

投資信託を売却(解約)するときにかかる手数料 ※つみたてNISA対象の投資信託はすべて無料、ETFは1.25%以下 |

| 信託財産留保額 | 投資信託を売却(解約)するときにかかる費用 ※つみたてNISA対象商品に特別な基準はなし |

| 入出金手数料 (手続料) |

購入代金の入金、売却代金の出金にかかる手数料 |

信託財産留保額は、投資信託を保有している投資家が投資信託を解約する投資家から間接的に受け取るお金です。売却時(解約時)だけみれば不利ですが、長期保有では有利に働きます。必ずしも不利なコストではないため、あまり気にする必要はないでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

楽天証券での積立NISAの資金の引き出し方法

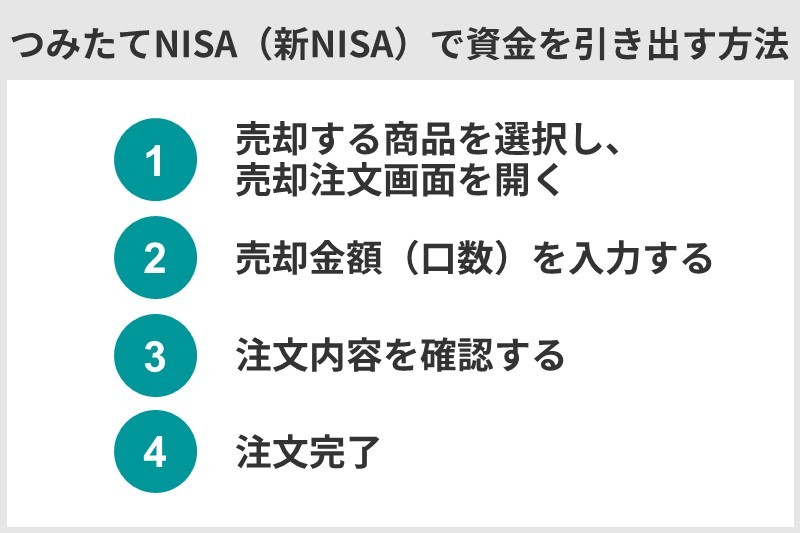

資金を引き出す方法について、楽天証券を例に確認しておこう。具体的な手順は次の4つだ。

(公式サイト)

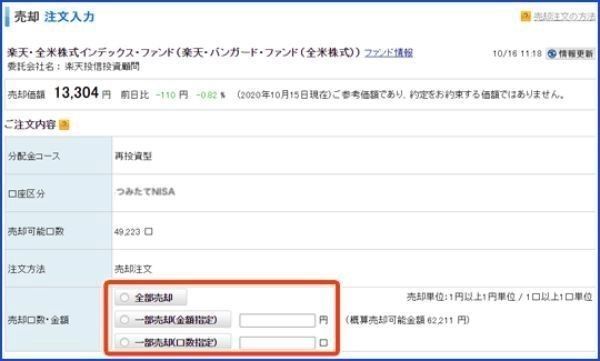

投資信託の売却方法

楽天証券で投資信託を売却する手順は次の通りだ。

・(手順1)売却する商品を選択し、売却注文画面を開く

PCサイトにログイン後、「マイメニュー」をクリックする。

口座管理「保有商品一覧 投資信託」から保有する投資信託を表示させる。

売却したい商品の「売却」をクリックし、売却注文画面を開く。

・(手順2)売却金額(口数)を入力する

保有する投資信託の一部を売却する場合は、「一部売却」を選択し、売却する金額または口数を入力する。

すべて売却する場合には、「全部売却」を選択する。

(公式サイト)

・(手順3)注文内容を確認する

売却注文内容を確認し、間違いなければ取引暗証番号を入力、「注文」をクリックする。

・(手順4)注文完了

注文状況は、購入・売却履歴から確認できる。

注文完了後、売却代金は受渡日に証券口座に入金され、その後資金の引き出しが可能になります。

(公式サイト)

証券口座からの資金のおろし方

楽天証券の口座から資金をおろすには、2つの方法がある。

通常出金(円貨出金)

あらかじめお届けいただいた銀行口座に振込指示を行なう方法です。弊社営業日15時30分までに振込指示を行なった場合、翌営業日にお振込みいたします。

引用元:楽天証券公式サイト

楽天証券のサイトにログイン後、「マイメニュー」から入出金・振替「出金」を選択し、画面の指示に従って手続きできる。

らくらく出金

楽天銀行との口座連携サービス「マネーブリッジ」に登録いただくとご利用になれます。ログイン後、「らくらく出金」専用ページから振込指示を行なうことで、原則として当日中に楽天銀行の普通預金口座にお振込みいたします。

引用元:楽天証券公式サイト

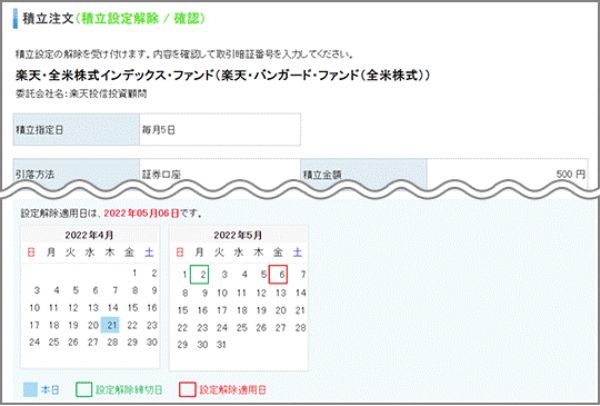

積立設定の解除方法

積立を続けるのが難しくなった場合など、資金を引き出して積立もやめるには、積立設定の解除が必要だ。

解除する積立設定を選ぶ

PCサイトにログイン後、「投資信託」>「積立設定」と進み、積立設定一覧画面を開く。積立設定一覧画面で、解除したい積立設定の「解除」をクリックする。

解除内容を確認後、積立設定を解除する

解除内容と設定解除適用日を確認する。

積立設定の申込締切日までに解除手続きが完了すれば、次回の積立購入から停止されます。

(例)引落方法「楽天キャッシュ(電子マネー)」や「楽天カードクレジット決済」を利用した積立設定は、毎月12日が翌月のお申込み締切日となりますので、例えば2月の積立設定の解除には1月12日までの積立設定解除完了が必要となります。1月15日に積立設定解除を完了したとすると、3月から解除されます。

引用元:楽天証券

申込締切日を過ぎて手続きした場合、次回の積立はそのまま実行される。次回の積立購入を停止するには、積立指定日当日の4時〜15時の間に、「購入・売却履歴」から注文取消の手続きが必要だ。

積立設定の解除が間に合わなかった注文を取消したい場合は、積立指定日の4時頃~15時まで購入・売却履歴から注文取消が可能です。

※投資信託によっては注文締切時間が15時より前の場合があります。

※引落方法が「楽天キャッシュ」の場合は注文取消はできません。

引用元:楽天証券公式サイト

内容に間違いがなければ、取引暗証番号を入力し、「解除」をクリックする。

解除完了

これで積立設定の解除は完了だ。

解除が完了しているかは、PCサイトログイン後、「投資信託」>「積立設定」>「積立設定一覧画面」と進み、積立状況「解除・停止」を選択、「この条件で表示する」をクリックすれば確認できる。

(公式サイト)

積立NISAの資金を引き出す際の条件をネット証券5社で比較

資金が必要になったとき、手元に引き出すまでにどのくらいかかるのか、すぐに引き出せる金額はいくらなのかは気になるポイントだろう。ここでは、最短出金日数や出金限度額などのスペックを主要ネット証券5社で比較してみよう。5社の特徴をまとめると次のようになる。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 最短出金日数 | 受渡日当日 (振替サービス利用) |

受渡日当日 | 受渡日当日 | 受渡日当日 | 受渡日当日 |

| 出金限度額 ※最短引出時 |

住信SBIネット銀行 ハイブリッド預金への振替: 売却代金全額 ※住信SBIネット銀行 からのATM出金: 1日200万円まで |

楽天銀行への らくらく出金(当日出金): 1日1,000万円まで ※楽天銀行からの ATM出金:1日50万円まで (事前連絡で100万円 まで増額可能) |

即時出金サービス: 1回につき100万円 (1日3回まで)、 1日につき200万円まで ※手数料: 1回につき330円(税込) |

即時出金サービス: 1日あたり5回まで、 合計200万円まで ※手数料: 1回につき330円(税込) |

即日出金サービス: 100億円未満まで |

| 引き出し方法 | ・銀行振込(通常) ・自動振替出金 (住信SBIネット銀行 SBIハイブリット預金) |

・銀行振込(通常) ・自動振替出金 (楽天銀行 マネーブリッジ口座) |

・銀行振込(通常) ・即時出金サービス (※1) |

・銀行振込(通常) ・即時出金サービス(※2) |

・即日出金サービス(※3) ・自動振替出金 (auじぶん銀行 オートスイープ) |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

SBI証券のみ即時(即日)出金に対応していない。

しかし、住信SBIネット銀行との連携により、SBIハイブリッド預金への振替を利用すれば、売却代金受渡日当日に出金できる。

SBI証券

| 資金引き出し(出金) | つみたてNISA 取扱銘柄数 |

最低積立金額 (積立設定単位) |

積立頻度 | 引き落とし方法 | ポイント 還元 |

ボーナス 設定 |

||

|---|---|---|---|---|---|---|---|---|

| 最短出金日数 | 出金限度額 (1日あたり) |

出金方法 | ||||||

| 受渡日当日 (振替利用) |

【自動振替】 売却代金全額 (200万円※) |

銀行振込(通常) 自動振替出金 (住信SBIネット 銀行SBIハイブリット預金) |

184 | 100円 (1円単位) |

毎日 毎週 毎月 |

証券口座 銀行引落 銀行振替 クレカ積立 |

○ Tポイント /Pontaポイント /dポイント |

○ |

※住信SBIネット銀行の1日あたりATM出金限度額(初期設定は50万円のため注意)

SBI証券のつみたてNISAは、取扱銘柄が豊富で、積立方法(頻度)を毎日・毎週・毎月の3パターンから選べる。

三井住友カードを使ったクレカ投信積立ができるのも特徴です。投資信託を購入すると、TポイントまたはPontaポイントが貯まり、貯まったポイントは投資信託の購入にも使えます。

SBI証券口座から資金を引き出すには、銀行振込または、住信SBIネット銀行のSBIハイブリット預金への自動振替の2つの方法がある。

出典:SBI証券『預り金自動スィープサービス(SBIハイブリッド預金)』

SBIハイブリッド預金からは直接資金を引き出せないため、住信SBIネット銀行代表口座に振替が必要になる。

SBIハイブリッド預金への振替が自動で行われる点はメリットでもありますが、自身の好きなタイミングで手続きできない点を不便に感じるかもしれません。

SBI証券の良い口コミ・評判

40代|男性

【画面が分かりやすい】

スマホやPCで売り買いができて、投資初心者でも非常に分かりやすい画面なので取引がしやすいです。そして、Tポイントが使えます。通常の買い物などで還元されたTポイントで投資信託が買えるので、現金を使わなくても良いところが非常にありがたいです。他にも手数料が安かったり、少額から投資できたりとさまざまなメリットがあります。

20代|男性

【Vリシーズが買える】

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

20代|女性

【クレカ積み立てができる】

クレジットカード積み立てができるところがおすすめです。還元率は0.5%で、ただ積み立てているだけでポイントがたまります。SBI証券だと選べる銘柄が豊富で、実績もあるので信頼でき、安心して取引ができます。アプリでもすぐに金額が確認できて便利です。

20代|女性

【入金忘れしない】

入金方法の1つに銀行引き落としサービスの指定銀行から、指定日にお金を引き落として自動で証券口座に入れてくれるシステムがあるので、入金忘れがなくなります。100円から始められるので投資の経験が全くなく、知識もない人でも安心してできると思います。

20代|男性

【クレカ積立ができる】

三井住友カードNL、同ゴールド・プラチナカードで、つみたてNISA口座での投資信託の購入ができます。ポイント還元が得られ、そのポイントでさらに投資を行えます。系列の投資会社が提供する最安値水準の優良投資信託を購入できます。

出典:MONEY TIMES編集部がクラウドワークスで調査

SBI証券の良くない口コミ・評判

30代|男性

【入力項目が細かく見づらい】

最初はつみたてNISAの投資をするのに、ボタンが分かりにくかったです。取引履歴を見たいですが、入力項目が細かくて見づらいし、扱いづらく感じます。ポートフォリオでも今までの取引を時系列に表示してほしいです。あと、基準価格が何時に変わるのかが一目で明確に分かればいいなと思います。

30代|女性

【アプリが分かりにくい】

普段からアプリで管理しているのですが、こちらが分かりにくいです。自分に向いている証券をロボットが診断しているのですが、つみたてNISAと関係ないものを誘導するようなことがありました。ログインエラーもよくあるので、こちらが改善すればもっと良くなるのにと思います。

20代|女性

【クレカ対応を増やしてほしい】

クレジットカード積み立てだと毎日積み立てができません。毎月しかないので、毎日か毎週に変更できるようになればいいなと思います。また、クレジットカードでボーナス決済もできません。お金に余裕が出たときに多く入れたくても、一度現金決済に戻さないと、ボーナスで入れられないので改善してほしいです。

20代|女性

【引落から入金まで時間がかかる】

銀行引き落としサービスのシステム自体はすごい便利です。しかし、引き落としがされてから証券口座にお金が入るまでに2週間程度かかります。その間お金が大丈夫かなと不安になることはあります。そこだけ改善してくれれば、あとは特に不便に感じることもありません。

代|男性

タイトル

コメント

出典:MONEY TIMES編集部がクラウドワークスで調査

楽天証券

| 資金引き出し(出金) | つみたてNISA 取扱銘柄数 |

最低積立金額 (積立設定単位) |

積立頻度 | 引き落とし方法 | ポイント 還元 |

ボーナス 設定 |

||

|---|---|---|---|---|---|---|---|---|

| 最短出金日数 | 出金限度額 (1日あたり) |

出金方法 | ||||||

| 受渡日当日 | 【らくらく出金】 1,000万円 (100万円※) |

銀行振込(通常) 自動振替出金 (楽天銀行 マネーブリッジ口座) |

182 | 100円 (1円単位) |

毎日 毎月 |

証券口座 銀行引落 銀行振替 クレジットカード クレカ積立 |

○ 楽天ポイント |

○ |

※楽天銀行の1日あたりATM出金限度額(通常50万円、事前申請で100万円に増額可能)

楽天証券のつみたてNISAは、業界トップクラスの取扱銘柄数を誇り、楽天カードを使ったクレカ投信積立ができるのが特徴だ。

つみたてNISAで投資信託を購入すると、楽天ポイントが貯まり、貯まったポイントは投資信託の購入にも使えます。

らくらく出金の利用は「マネーブリッジ」サービスへの申し込みが必要であり、出金先は楽天銀行に限られる。楽天銀行の1日あたりのATM出金限度額は50万円と低く、事前申請をしても100万円が上限だ。

1日に100万円以上現金を出金するには、一旦他行の口座へ振り込んでから引き出さなければならない。

楽天証券の良い口コミ・評判

20代|女性

【楽天ユーザーにおすすめ】

私はクレジットカードと普段使う通販サイトを楽天にそろえているので、なんとなく楽天証券を選びました。楽天ポイントでの積み立てが可能だったりクレジットカードとの連携が簡単だったりして、初めての投資は煩わしい手続きが少なく感じました。すでに楽天のサービスを利用している人にはおすすめだと思います。

30代|女性

【ポイントが他でも使える】

楽天カードを使って決済すると、積立額100円につき1ポイントがたまります。しかも、そのポイントは楽天市場などの楽天系のサービスが使えるところだけでなく、つみたてNISAの買い付けに使えるところが気に入っています。

30代|女性

【サイトが見やすい】

始めやすくサイトが見やすいです。管理がしやすいところが良いところだと思います。銘柄の積み立て設定や銘柄・金額の変更も簡単にできるのは、とてもありがたいです。損益も前日との比較や総合的な比較など短期や長期の目線で確認できるところも、メリットだと思います。

20代|男性

【ポイントの恩恵大】

メリットは楽天銀行とのマネーブリッジを組むといくらかのポイント還元が受けられることです。毎月の積み立てを行っている人にはこの恩恵は大きく、複利をきかせていきたい人にはもってこいだと思います。特に満額まで積み立てている自分からすると、毎月、毎年のことなので、そのポイントを再投資するとかなりの複利効果が得られます。

出典:MONEY TIMES編集部がクラウドワークスで調査

楽天証券の良くない口コミ・評判

30代|女性

【ポイントの旨味がない】

楽天カード決済で投資信託の積み立てをすると、購入額の1%がポイント還元されていました。しかし、今後は一部を除いて1%から0.2%に還元率が減るので、残念に思います。他にもポイント還元率が減って改悪が続いている現状です。今まで、たくさんのポイントを還元してくれていただけかもしれませんが、またポイント還元を増やしてくれるとうれしいです。

30代|女性

【銘柄詳細を見やすく】

デメリットはあまり感じないのですが、改善点としては銘柄の詳細をもっと見やすくしてほしいと思います。商品を選ぶ段階で商品詳細ページに飛べたり、保有銘柄一覧の画面で商品詳細ページが見られたりしたらチューニングがしやすくて良いと思います。

20代|男性

【ポイント還元が改悪】

マネーブリッジのポイント還元率などの大改悪があったことです。積み立てでのポイント還元が5分の1になってしまい、つみたてNISAの限度額まで積み立てていた自分からすると、かなりの痛手となりました。この一件で、自分の周りからも楽天証券から、他社へ移り変わった人も多数いるのでもう一度改善してほしいです。

20代|女性

【取扱種類が多い】

楽天証券に限らず、一時元本割れしたので不安でしたが、ゆっくりと回復してきたので良かったです。楽天ポイントが毎月付与されるのが魅力で、楽天証券に決めました。しかし、ポイント付与が減ってしまった点が残念に感じました。取り扱いの種類が多いので、初心者にはなんでも手を出してしまうと失敗してしまいそうです。

出典:MONEY TIMES編集部がクラウドワークスで調査

マネックス証券

| 資金引き出し(出金) | つみたてNISA 取扱銘柄数 |

最低積立金額 (積立設定単位) |

積立頻度 | 引き落とし方法 | ポイント 還元 |

ボーナス 設定 |

||

|---|---|---|---|---|---|---|---|---|

| 最短出金日数 | 出金限度額 (1日あたり) |

出金方法 | ||||||

| 受渡日当日 | 【即時出金】 200万円(※) |

・銀行振込(通常) ・即時出金サービス (※) |

156 | 100円 (1円単位) |

毎日 毎月 |

証券口座 銀行引落 クレカ積立 |

○ マネックス ポイント |

○ |

※1回につき100万円まで(1日3回限度)、手数料:1回につき330円(税込)、マネックスカード利用者は、月5回まで実質無料(キャッシュバック)

マネックス証券は、取扱銘柄が充実しており、毎月積立のほか「毎日つみたて」を選択できる。

投資信託の保有残高に対して年率0〜0.08%のマネックスポイントが貯まるのも特徴だ。貯まったポイントは、株式取引手数料の支払いや、暗号資産、他のポイントへの交換、日本赤十字社への寄付などに使える。

※2022年9月12日現在。マネックス証券調べ。主要ネット証券はSBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券を指します。(ゴールドカード・プラチナカードは除くスタンダード(通常)カードで比較。松井証券にクレジットカード投信積立サービスはありません)

マネックス証券の即時出金サービスは、平日(営業日)9:00〜15:00はすべての金融機関で利用できるが、それ以外の時間帯は、メガバンク等12行への出金に限られる。また、1回あたり税込330円の出金手数料がかかる。

マネックスカード利用者は、この手数料が月5回まで無料です。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券の良い口コミ・評判

30代|男性

【ポイントがたまる】

マネックスポイントがためられることが非常に大きいです。還元率自体はそこまで高くはないですが、たまったポイントはマイルやAmazonのギフト券へと交換できるので活用の幅は十分にあります。そもそもNISAをやることで利益を得られるのに、プラスでポイントもたまるのであれば、一石二鳥だと思います。

40代|男性

【ツールが便利】

月々100円から積み立てられ、商品ラインアップも豊富です。オリジナルの資産アドバイザーツールを利用すると、理想的なポートフォリオを作ることができます。

30代|女性

【ポイントが使いやすい】

取引をするとマネックスポイントが貯まり、Amazonギフト券やdポイント、Tポイントと交換することができます。月100円から積み立てられるので、初心者にもおすすめです。

30代|男性

【初心者でも手軽で簡単】

初心者向きの簡単さと少額でもできる手軽さがメリットです。金融庁が定めた条件を満たす投資信託だけで相対的にリスクが低いです。投資信託が対象なので、商品を選択したら運用をプロに任せられます。投資未経験者や資産の少ない若年層でも投資に関して利用しやすいと思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

マネックス証券の良くない口コミ・評判

30代|男性

【ファンドが探しにくい】

ファンドが探しにくいと感じます。私は楽天証券やSBI証券も利用していますが、楽天証券のほうがファンドの検索がしやすいと感じました。ランキングの見やすさや利回りの一覧など配色やレイアウトも関係しているとは思いますが、他社にはない機能を搭載してほしいなと思います。

40代|男性

【専用コールセンターがない】

専用のコールセンターがないため、問い合わせをする場合はネット経由になります。他社ではコールセンターで問い合わせを受け付けているところもあるので、サポート面の充実を期待します。

【窓口を増やしてほしい】

デメリットは、専用のコールセンターがないことです。他社では専用のコールセンターがあり、問い合わせ時の待ち時間が短いようなので、改善してほしいです。

30代|女性

【ユーザーを大事にしていない】

あまり積極的にユーザーの意見を聞いて改善しようとする会社ではない感じです。例えば、公式スマホアプリのレビューポイントのひどさを見ても分かるでしょう。アプリを開くたびに「通信エラー」という謎のエラーメッセージが出ます(無視していると普通に使える)が、2年近く改善されていません。

出典:MONEY TIMES編集部がクラウドワークスで調査

松井証券

| 資金引き出し(出金) | つみたてNISA 取扱銘柄数 |

最低積立金額 (積立設定単位) |

積立頻度 | 引き落とし方法 | ポイント 還元 |

ボーナス 設定 |

||

|---|---|---|---|---|---|---|---|---|

| 最短出金日数 | 出金限度額 (1日あたり) |

出金方法 | ||||||

| 受渡日当日 | 【即時出金】 200万円 |

・銀行振込(通常) ・即時出金サービス (※) |

176 | 100円 (1円単位) |

毎月 | 証券口座 銀行引落 |

△

松井証券 ポイント |

× |

※1日あたり5回まで、手数料:1回につき330円(税込)、最低1万円〜

松井証券のつみたてNISAは、取扱銘柄が豊富で、投資信託保有残高に応じて現金または松井証券ポイントが還元される。

還元率は「松井証券が受け取る信託報酬(税抜)−0.3%」となっており、信託報酬率の低い商品がほとんどのつみたてNISAでは、恩恵を受けにくいといえる。

松井証券の即時出金サービスの受付時間は営業日の9:00〜14:50で、ゆうちょ銀行への即時出金はできないのがデメリットだ。また、1回あたり税込330円の出金手数料がかかかる。

松井証券の良い口コミ・評判

30代|男性

【サポート体制が充実】

松井証券では月100円から始められます。投資に対してあまり好感を持っていない方でも100円なら気楽でしょう。満足いく金額に届かない場合は、徐々に増額も検討しながら進めていけます。また、コールセンターをはじめとしたサポートが充実しており、顧客満足度で受賞したこともあるので、そこはメリットでしょう。

20代|男性

【取扱銘柄が豊富】

松井証券のメリットは、取扱銘柄が豊富なことです。同様のネット証券のSBI証券や楽天証券に並ぶ多さで、豊富な選択肢が魅力です。松井証券の「投信アプリ」も非常に使いやすくおすすめです。無料で利用でき、シンプルな画面で管理しやすいため、初めて利用する人でも使いやすくおすすめです。

30代|男性

【ロボアドがおすすめ】

少額で投資でき、投信工房のロボアドバイザーでサポートもしてくれるので初心者でも安心です。用意された質問に答えるとその人に合った株や投資信託を選んでくれるので、どの商品を買えばいいか困っている人におすすめできるサービスです。

40代|男性

【ツールが便利】

投資初心者はどのような投資信託を選べばよいか迷ってしまうと思いますが、松井証券の投信工房というツールを使えば、簡単な質問に答えるだけでロボアドバイザーが最適な資産の組合せを提案してくれます。しかも無料で利用できるので、銘柄選びに困っている人におすすめです。

出典:MONEY TIMES編集部がクラウドワークスで調査

松井証券の良くない口コミ・評判

20代|男性

【クレカ積立ができない】

毎月の積立金額をクレジットカードで決済できないことがデメリットではないでしょうか。SBI証券であれば三井住友カード、楽天証券であれば楽天カードで積立決済ができるのに対し、松井証券ではそのサービスがありません。クレジットカード積立は非常に楽ですし、決済分のポイントもたまるのでありがたいです。しかし、松井証券ではそれができないのが残念です。

30代|男性

【クレカ決済ができない】

最近はクレジットカードで毎月の積立額を決裁して、ポイントをためる方法が主流です。しかし、松井証券では積立金額をクレジットカードで決済するサービスがありません。積み立てのタイミングは毎日か毎月かで選べる証券会社が多いなか、毎月しか選べないところもデメリットだと感じました。

30代|男性

【ボーナス設定できない】

毎日や毎週の積み立てができない点が残念です。毎月しか積立期間を選べないので、その点が不便だと思います。ボーナス月の設定ができないことで、多くのネット証券ではつみたてNISAでの毎月積立を、年2回のボーナス月の設定ができます。しかし、ここでのつみたてNISAではボーナス設定に対応していないので、今後は他の証券会社と同様に設定できるようにしてほしいです。

40代|男性

【頻度が毎月しかない】

デメリットは、積立頻度が「毎月」しか選べないことです。他社には「毎週」や「毎日」を選べるところがあるので、自由度はイマイチといったところでしょうか。取扱商品が少ないことも否めません。もっと選択肢があると、面白いと思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

auカブコム証券

| 資金引き出し(出金) | つみたてNISA 取扱銘柄数 |

最低積立金額 (積立設定単位) |

積立頻度 | 引き落とし方法 | ポイント 還元 |

ボーナス 設定 |

||

|---|---|---|---|---|---|---|---|---|

| 最短出金日数 | 出金限度額 (1日あたり) |

出金方法 | ||||||

| 受渡日当日 | 【即日出金】 100億円未満※ |

・即日出金サービス(※) ・自動振替出金 (auじぶん銀行 オートスイープ) |

177 | 100円 (1円単位) |

毎月 | 証券口座 銀行引落 |

○

Ponta ポイント |

○ |

※三菱UFJ銀行、中京銀行、イオン銀行、auじぶん銀行、池田泉州銀行以外への出金には、1回あたり110円(税込)の出金手続料がかかる

auカブコム証券のつみたてNISAは、取扱銘柄が充実しており、投信保有残高に対してPontaポイントが貯まる。

貯まったポイントは投資信託の購入にも使えます。

また、auカブコム証券のNISA口座保有者には「NISA割®」が適用される。

NISA割®では、現物株式のワンショット手数料(注文の約定金額に応じて決まる手数料)および、現物株式・信用取引共通の1日定額手数料が最大5%割引になる。割引率はNISA口座継続年数に応じて決まり、1年目は1%、以降5年目までは毎年1%ずつアップする。

即日出金受付時間は、出金先により異なり、三菱UFJ銀行カブドットコム支店宛が18:30まで、その他支店宛が15:30まで、その他金融機関宛が13:30までだ。ゆうちょ銀行への即日出金はできない。また、上記以外の金融機関への出金には、1回あたり税込110円の出金手続料がかかる。

auカブコム証券の良い口コミ・評判

30代|男性

【Pontaポイントがたまる】

良かった点は、買付や通常の積み立てや、他社移管入庫された公募株式投資信託の保有額に応じて、Pontaポイントがたまるのでお得だと思います。つみたてNISA口座で、au PAYクレジットカード決済による投資信託の積立投資を行うと、毎月Pontaポイントをもらえるので大変お得だと思います。

30代|男性

【使いやすい】

auカブコム証券は、三菱UFJフィナンシャルグループの証券会社です。もともとは「カブドットコム証券」という名称でしたが、2019年12月に名称変更したことで現在の名称になりました。auの名を冠するとおり、Pontaポイントを使ったポイント投資にも対応しています。手数料の安さやツールの使いやすさにも一定の評価がされており、サポート体制も充実しています。

出典:MONEY TIMES編集部がクラウドワークスで調査

auカブコム証券の良くない口コミ・評判

20代|男性

【ETFが買えない】

注意しなければならないのは、ETFの取り扱いがないことです。その他にも、購入したくてもできない商品があるかもしれないので、口座を開設する前にしっかりリサーチしたほうがよいです。また、積立頻度が毎月しか選べないこともデメリットです。もっと細かく積立をしたい場合は、困ってしまうかもしれません。

50代|男性

【商品数が少なめ】

改善してほしい点は、楽天証券、SBI証券と比較すると商品が若干少ないことです。

出典:MONEY TIMES編集部がクラウドワークスで調査

積立NISAで途中引き出しするタイミング

ライフイベントが発生してまとまったお金が必要になったときは、資金の引き出しも選択肢になる。

資産形成の目的は、お金を増やすこと自体ではなく、その資産を使って自身が望むライフプランを実現することだ。

非課税期間中であっても、ライフプランの実現にお金が必要になったなら、それは積み立てた資産を使うべきタイミングといえます。

つみたてNISA以外に利用できる預貯金や資産があれば、まずはそれらを優先して使うようにしよう。

(公式サイト)

積立NISAの途中引き出しのデメリット

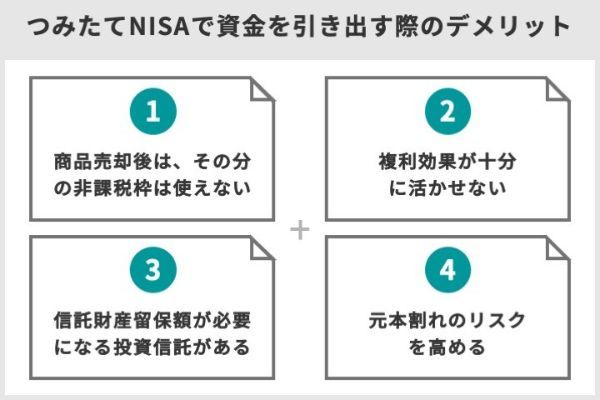

いつでも資金を引き出せることはつみたてNISAのメリットでもあるが、安易な引き出しは避けたほうがいい。資金を引き出すときには次に挙げる4点に注意し、慎重に判断しよう。

つみたてNISAの資金を途中で引き出す際のデメリット

(公式サイト)

デメリット1……購入した商品を売却した分の非課税枠は使えない

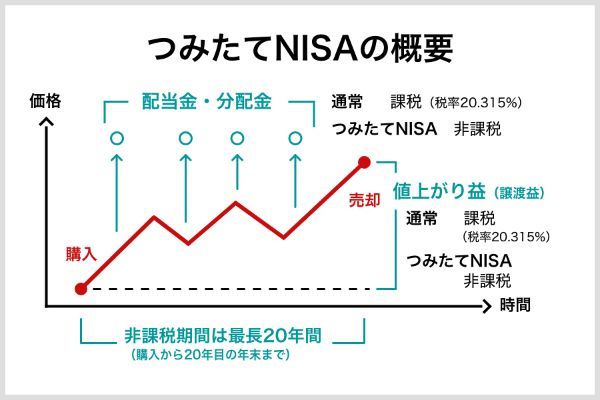

つみたてNISAで「最長20年間非課税で保有できる」のは、購入から売却せずに保有し続けた場合のみである。

つまり売却した時点でその非課税枠に対する優遇は受けられなくなります。一時的にお金が必要になって資金を引き出すと、後で元に戻すことはできません。

デメリット2……複利効果が十分に活かせない

つみたてNISAは投資資金を引き出すことなく、長期・積立・分散投資を実践することでその真価を発揮する。

投資対象も長期保有に適した商品に限られている。

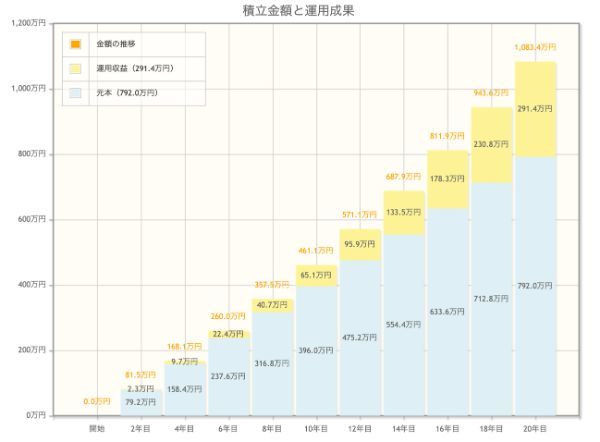

毎月3万3,000円ずつ20年間にわたって積み立てを行い、年3%で運用した場合、資金を途中で引き出すことによって、20年間で得られる運用益は次のように変わってくる。

| 投資元本 | 20年間の運用益 | |

|---|---|---|

| 20年後に資産の全額を引き出し | 792万円 | 約291万円 |

| 10年後に資産の全額を引き出し | 約130万円 | |

| 5年ごとに資産の全額を引き出し | 約61万円 |

上記の結果はシミュレーションによるあくまで一例だ。

10年目に全額を引き出した場合、20年間資金を引き出さなかった場合と比べて得られる運用益は半分以下にまで減る。5年ごとに資金の全額を引き出した場合には実に230万円も減る計算だ。

自身で資金を引き出さなければ、運用益はさらに増えていく。

資産の引き出しは全額でなかったとしても運用にマイナスになります。つみたてNISAを利用する目的、お金が必要な時期は人によって異なりますが、資金を引き出すのは最後の手段だと考えておくのが賢明です。預貯金やほかの金融資産を用意しておくことがおすすめです。

(公式サイト)

デメリット3……信託財産留保額が必要になる投資信託がある

信託財産留保額の相場は基準価格の0.1~0.3%程度とそれほど大きな負担ではなく、長期保有であればむしろ有利に働く。しかし、保有期間が短いほど不利になるため注意が必要だ。

・グローバル財産3分法ファンド(三菱UFJ国際投信)…… 基準価額の0.25%

出典:三菱UFJ国際投信『エマージング・ソブリン・オープン』、『グローバル財産3分法ファンド』

保有している商品や今後購入する商品の信託財産留保額はよく確認しておこう。

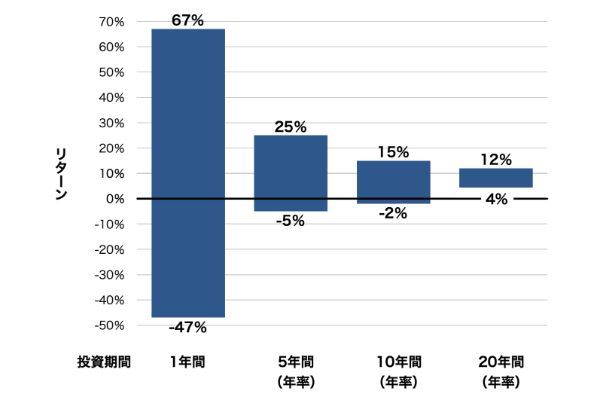

デメリット4……元本割れのリスクを高める

つみたてNISAは、株式など価格の変動が比較的大きな資産に投資しながら、長期・積立・分散投資によってリスクの軽減を図る仕組みになっている。

以下のグラフは、1985年から2022年3月末までの期間において、先進国株式(※2)に投資した場合の投資期間別のリターンを示したもの(※2対象インデックス:MSCI World Index/配当込み・米ドルベース)。

投資期間が20年であれば、どのタイミングで投資を始めても最終的なリターンはプラスになっています。これに対し、投資期間が1年では最大47%のマイナスとなったケースもあります。

短期で大きなリターンをあげられる可能性もあるが、投資期間が短いほどハイリスクハイリターンな投資になりやすい。

短期で引き出す可能性がある資金は、はじめからつみたてNISAで運用しないのが賢明だ。

・5年以内の運用には「一般NISA」が向いている

一般NISAなら好きなタイミングで年間120万円まで非課税で投資でき、投資対象もつみたてNISAより幅広いです。つみたてNISA同様、保有している商品を売却すれば、いつでも資金を引き出せます。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資期間 | 20年間 | 5年間 |

| 年間非課税枠 | 40万円 | 120万円 |

| 投資対象 | 長期・積立・分散投資 に適した投資信託・ETF ※金融庁への届出が必要 |

上場株式 公募株式投資信託 ETF、REITなど |

| 買付方法 | 積立投資のみ (累積投資契約に基づく買付け) |

通常買付、積立投資 |

| 払出し制限 | なし | なし |

| その他 | つみたてNISAと一般NISAはいずれか1人1口座のみ 1月1日時点で20歳(2023年1月以降は18歳)以上が利用可能 |

|

なお、一般NISAは2024年1月から投資対象と年間非課税枠が見直され、2階建ての「新NISA」に移行する(参考:新しいNISAの概要(金融庁))。

・すぐに必要になるかもしれない資金は銀行預金で保有(運用)する

すぐに必要になるかもしれない資金は、価格が変動する商品での運用は避けたい。

ネット銀行や証券会社との連携口座では、普通預金ながらメガバンクなどの定期預金より高い金利を提供しています。

| 金融機関 (適用条件) | 普通預金金利 (年率・税引前) |

|

|---|---|---|

| あおぞら銀行BANK支店 (インターネット支店BANK支店限定金利) |

0.20% | |

| auじぶん銀行 (auカブコム証券・au PAYアプリ・au PAYとの口座連携) |

0.20% | |

| GMOあおぞらネット銀行 (GMOクリック証券との口座連携) |

0.11% | |

| 東京スター銀行 (給与振込口座または年金受取口座への指定) |

0.10% | |

| 楽天銀行 (楽天証券との口座連携) |

0.10% | |

| UI銀行(きらぼしファイナンシャルグループ) | 0.10% | |

| SBJ銀行 | 普通預金プラス口座 | 0.10% |

| 年金プラスα口座(年金受取) | 0.20% | |

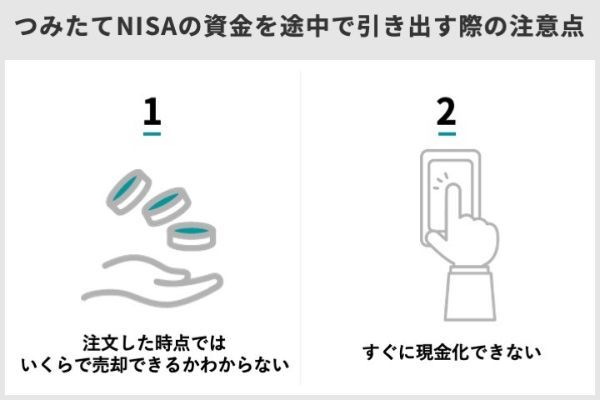

積立NISAの資金を途中で引き出す際の注意点

資金を引き出す際の注意点は次の2つだ。

注意点1…いくらで売却できるかわからない

投資信託は株式などとは違って、価格を見ながらリアルタイムで売買できる商品ではない。

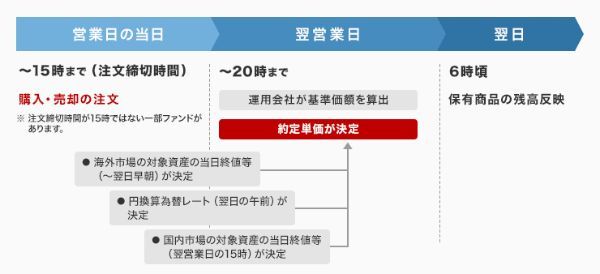

注文の成立(約定)までにかかる日数はファンドごとに異なり、一般的に海外市場に投資するファンドは申し込みの翌営業日、国内市場に投資するファンドは申し込みの当日に注文が成立する。

注文が成立する日を約定日(やくじょうび)といい、約定日の基準価格が約定単価(売却価格)となる。

注文時点で表示されている基準価額は前営業日時点の価格であり、売却注文を出す時点では、いくらで売れるのか分かりません。

<海外市場に投資するファンドの約定単価(売却価格)が決まるタイミング>

<国内市場に投資するファンドの約定単価(売却価格)が決まるタイミング>

注意点2…現金化まで数日から1週間程度かかる

投資信託の受渡日は銘柄ごとに異なるため、売却注文から現金化するまでの期間は銘柄によっても違いがある。

・eMAXIS Slim米国株式(S&P500)……5営業日目

・eMAXIS Slim全世界株式(オール・カントリー)……5営業日目

・eMAXIS Slimバランス(8資産均等型)……6営業日目

・<購入・換金手数料なし>ニッセイ外国株式インデックスファンド……6営業日目

・年金積立 Jグロース……4営業日目

・ひふみプラス……5営業日目

・フィデリティ・米国優良株・ファンド……5営業日目

・セゾン・グローバルバランスファンド……6営業日目

・ニッセイ・インデックスパッケージ(内外・株式/リート/債券)……8営業日目

・ダイワ上場投信-トピックス(ETF)……3営業日目(※ETFはすべて共通)

投資信託の受渡日は、申込受付日からおおむね4〜8営業日目となっている。一般的に海外資産が組み入れられた投資信託のほうが受け渡しまでに時間がかかる。

| 8/1(月) | 8/2(火) | 8/3(水) | 8/4(木) | 8/5(金) |

|---|---|---|---|---|

| 注文受付日 | 受渡日 | |||

出金不可 |

出金可能 | |||

| 7/15(金) | 7/16(土) | 7/17(日) | 7/18 (祝) | 7/19(火) | 7/20(水) | 7/21(木) | 7/22(金) |

|---|---|---|---|---|---|---|---|

| 注文受付日 | 休場日 | 休場日 | 休場日 | 受渡日 | |||

出金不可 |

出金可能 | ||||||

なお、ETF(上場投資信託)は株式と同じ扱いとなるため、すべての銘柄で申込受付日から3営業日目が受渡日になる。

積立NISAの資金を引き出す前に考えたい3つのこと

資金を引き出すと、非課税メリットや複利効果を十分に活かせなくなるなどデメリットを伴う。資金が必要になっても、安易につみたてNISAの資金に手をつけないようにしたい。

まずは預貯金、次いでつみたてNISA以外に保有している金融商品などを売却して資金を確保し、それでも不足する場合につみたてNISA口座の資金という順番だ。

(公式サイト)

1:積立額の減額

積立額は、月1,000円以上、多くのネット証券では月100円以上で自由に設定できる。

| 金融機関 | 積立額(月額) | |

|---|---|---|

| ネット証券 | |

100円以上1円単位 |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

| 総合証券 |  |

1,000円以上1,000円単位 |

|

100円以上1円単位 | |

|

1,000円以上1,000円単位 | |

| みずほ証券 | 1,000円以上1,000円単位 | |

| 銀行 | 三菱UFJ銀行 | 1,000円以上1,000円単位 |

| 三井住友銀行 | 1万円以上1,000円単位 | |

| みずほ銀行 | 1,000円以上1,000円単位 | |

| りそな銀行 | 1,000円以上1円単位 ※インターネットバンキング利用時 |

|

| ゆうちょ銀行 | 1,000円以上1,000円単位 | |

| ネット銀行 | イオン銀行 | 1,000円以上1,000円単位 |

積立額は次回の積立分から変更できます。

2:積立の停止

当社WEBサイト(PCサイト)内の「取引」>「投資信託」>「投信(積立買付)」にて、該当するファンドの設定解除が可能です。解除後も通常通り、保有していただけます。解除したことによって保有の投資信託が売却されることはございません。

引用元:よくある質問/投信積立の設定を停止(解除)したい。|SBI証券

ただし、停止したことで余った非課税枠は翌年に繰り越せないので注意が必要だ。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 年間積立額 | 非課税枠 残 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 積立 継続時 |

3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 36万円 | 4万円 |

| 積立 停止時 |

3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 18万円 | 22万円 |

6月までに積み立てた18万円分の資産は、売却しなければそのまま運用が続きます。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 年間積立額 | 非課税枠 残 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 積立 継続時 |

銘柄A | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 36万円 | 4万円 |

| 銘柄B | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | |||

| 積立 停止時 |

銘柄A | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 24万円 | 16万円 |

| 銘柄B | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | - | - | - | - | - | - | |||

積立を停止した年に再開した場合、ボーナス設定を利用できる証券会社であれば年内の余った非課税枠を使い切れる。

3:商品の一部を売却

保有している商品を売却する場合、どの商品をどのくらい売却するかは自由だ。保有している商品すべてを売却する必要もない。

どうしても資金が必要になり商品を売却する場合は、資金の確保に必要な最低限の売却に留めましょう。

複数年にまたがって購入していた銘柄を一部売却する場合は、一番古い年度の購入分から売却される。購入した年を選んで売却することはできない。

損益を計算する際に用いる平均取得価格は、投資累計額を保有口数で割って計算し、投資信託を購入するごとに更新されていく。

Q 年を跨いで積み立てたファンドを一部売却する場合、購入した年を選択することはできますか?

A できません。NISAの制度上、先入れ先出しにより一部売却分は一番古い年度の購入分から売却するため、購入した年を選択して売却することはできません。

引用元:よくあるご質問/年を跨いで積み立てたファンドを一部売却する場合、購入した年を選択することはできますか?|SBI証券

次の表は2021年8月から毎月1万円ずつ積み立てを始めた人の、累計投資額と保有口数、平均取得価格推移を示したものだ。

| 2021年 | 2022年 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 | |

| 積立額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

| 累計 投資額 |

10,000円 | 20,000円 | 30,000円 | 40,000円 | 50,000円 | 60,000円 | 70,000円 | 80,000円 | 90,000円 | 100,000円 |

| 購入 口数 |

10,000口 | 9,000口 | 8,500口 | 9,000口 | 10,000口 | 10,500口 | 11,000口 | 10,500口 | 10,000口 | 9,000口 |

| 保有 口数 |

10,000口 | 19,000口 | 27,500口 | 36,500口 | 46,500口 | 57,000口 | 68,000口 | 78,500口 | 88,500口 | 97,500口 |

| 平均 取得価格 (1万口 あたり) |

10,000円 | 10,526円 | 10,909円 | 10,959円 | 10,753円 | 10,526円 | 10,294円 | 10,191円 | 10,169円 | 10,256円 |

| 年度内の 購入口数 |

46,500口 | 51,000口 | ||||||||

| 2022年5月に 5万口売却後の 保有口数 |

0口 | 47,500口 | ||||||||

売却時の約定単価が10,800円/1万口であれば、売却代金は5万口×10,800円/1万口=5万4,000円となる。売却益(譲渡益)は5万口×(10,800−10,256)/1万口=2,720円だ。売却後の保有口数は4万7,500口、平均取得価格は1万0,256円で変動はない。

(公式サイト)

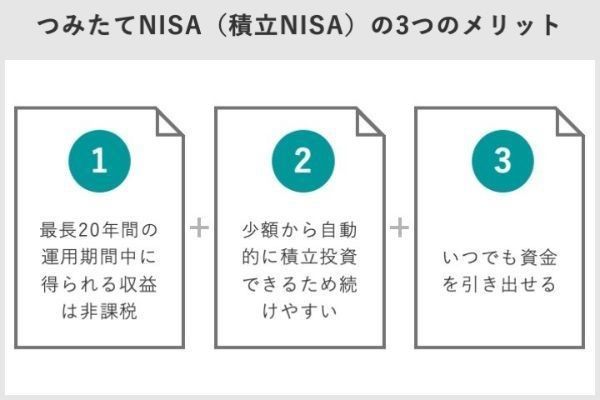

積立NISAの3つのメリット

つみたてNISAのメリットは次の3つだ。

つみたてNISAは、少額から利用でき、商品を選びやすい点で投資初心者におすすめです。

(公式サイト)

メリット1……最長20年間の運用期間中に得られる収益は非課税

期間:20年間

年利:3%

投資元本:792万円

積立金額:約1,083万円

運用収益:約291万円

通常の積立投資であれば、運用益に対して約20%の税率が課されるため、上記の例では、最終的には約58万円の税金を支払わなければならない(約291万円×約20%)。

つみたてNISAであれば非課税のため、手元に残る金額の差が大きい。

(公式サイト)

メリット2……いつでも資金を引き出せる

必要なタイミングで柔軟に活用できる点は大きなメリットといえるだろう。

個人が利用できる税制優遇制度としては、ほかに一般NISAやiDeCo(個人型確定拠出年金)もあります。

| つみたてNISA | 一般NISA | iDeCo | |

|---|---|---|---|

| 運用期間 | 最長20年間 | 最長5年 (ロールオーバーで最長10年間) |

加入時〜受取終了まで |

| 年間非課税投資枠 | 40万円 | 120万円 | 14.4万円〜81.6万円 |

| 取扱商品 | 長期積立向け 投資信託・ETF・REIT |

株式・投資信託・ETFなど | 定期預金・保険商品・投資信託 |

| 口座開設にかかる 手数料 |

無料 | 無料 | 2,829円 |

| 資金の引き出し | いつでも可能 | いつでも可能 | 原則60歳まで不可 |

| 利用可能年齢 | 20歳以上(※1) | 20歳以上(※1) | 65歳未満(※3) |

| 口座開設可能期間 | 2042年 | 2023年まで(※2) | 65歳まで(※3) |

| 開設可能口座数 | いずれか1人1口座のみ | 1人1口座 | |

| 金融機関変更可否 | 年に1回のみ可能 | 年に1回のみ可能 | 変更可能 |

※2:2024年以降は、制度内容が見直され「新NISA」に移行

※3:国民年金第2号被保険者(厚生年金加入者)以外は、国民年金任意加入者のみ

メリット3……少額から自動的に積立投資できるため続けやすい

つみたてNISAは、自身にとって無理のない金額を設定し、自動的に投資できる。

主な金融機関の最低積立額と積立単位は以下の通り。

| 金融機関 | 積立額(月額) | |

|---|---|---|

| ネット証券 | |

100円以上1円単位 |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

| 総合証券 | |

1,000円以上1,000円単位 |

|

100円以上1円単位 | |

|

1,000円以上1,000円単位 | |

| みずほ証券 | 1,000円以上1,000円単位 | |

| 銀行 | 三菱UFJ銀行 | 1,000円以上1,000円単位 |

| 三井住友銀行 | 1万円以上1,000円単位 | |

| みずほ銀行 | 1,000円以上1,000円単位 | |

| りそな銀行 | 1,000円以上1円単位 ※インターネットバンキング利用時 |

|

| ゆうちょ銀行 | 1,000円以上1,000円単位 | |

| ネット銀行 | イオン銀行 | 1,000円以上1,000円単位 |

大きな金額を運用していると保有している商品の値動きが気になり、短期的な値動きに一喜一憂して途中で売却してしまいがちです。投資額が限られる点はデメリットですが、少額であることで必要以上に値動きを意識しなくて済む点はメリットともいえます。

積立NISAの2つのデメリット

つみたてNISAには、次のようなデメリットもある。

(公式サイト)

デメリット1……運用損失が出ても損益通算や繰越控除はできない

投資信託は元本保証ではなく、損失が出ることもある。

NISA口座で保有している金融商品が値下がりした後に売却するなどして損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

引用元:金融庁『つみたてNISAとは』

つみたてNISAでは運用による利益だけでなく「損失」もないものとされるため、これらの仕組みを利用できません。資金を引き出す際は、損失が出ているタイミングを極力避けたほうが良いでしょう。

デメリット2……購入できる商品が限られている

個別株式や対象外の投資信託などには投資できない。

商品が厳選されている点は、投資初心者にとってはメリットともいえます。選択肢が多過ぎると、適切な商品選びにくくなるからです。

(公式サイト)

2024年以降の新しいNISA制度

2024年以降NISA制度が拡充され、現行のつみたてNISAは新制度における「つみたて投資枠」に置き換わる。

ここまで紹介した資金の引き出し方法などについては変更ないと予想されるが、つみたて投資枠の上限が年間120万円となってより大きな資金を投じられるため、資金を引き出したいと思う機会はこれまでよりも増えるかもしれない。

新制度をきっかけに投資額を増やす予定があるなら、引き出し方法についても改めて確認しておくべきだろう。| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 利用可能年齢 (口座開設年の 1月1日現在の年齢) |

18歳以上 | |

| 非課税期間 | 無期限 | |

| 非課税投資枠 (年間投資額) |

240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 ※買付残高(簿価残高方式)で管理、枠の再利用可 |

|

| 1,200万円(内数) | − | |

| 非課税対象 | 株式・投資信託などから 得られる配当金・分配金、譲渡益 |

一定の投資信託への投資から 得られる分配金、譲渡益 |

| 投資対象商品 | 上場株式、 公募株式投信など(※1) |

長期の積立・分散投資に 適した一定の投資信託 ※現行のつみたてNISA対象商品と同様 |

| 投資(口座開設) 可能期間 |

無期限 | |

| 買付方法 | 通常買付、積立買付 | 積立買付のみ |

| 購入時手数料 | 金融機関による | なし |

| 口座からの引き出し | いつでも可能 | |

※1:監理・整理銘柄、信託期間20年未満・毎月分配型・デリバティブ取引を用いた一定の投資信託などは除外

なお新NISAでは、買付額を基準として1,800万円の非課税保有限度額が新たに設けられ、資産を売却することでその枠を再利用できるようになる。

よくある10個のQ&A

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・積立NISA口座はどこで作る?おすすめ証券会社ランキングTOP10!

・積立NISAを銀行で開設するデメリットとメリットは?一般NISAなら?証券会社と比較

・>積立NISAで最強の銘柄はどれ?目的別おすすめ投資信託9選!

・つみたてNISAの失敗しない銘柄の選び方 投資スタイル別のおすすめ銘柄も紹介!

・夫婦でやるなら積立NISAか一般NISAか?選ぶポイント、おすすめ銘柄も紹介