つみたてNISAで月1万円を20年間投資したら利回り3%の場合、総資産は328万3020円、そのうち運用利益は88万3020円となる。利回り5%なら総資産は411万337円、うち運用利益は171万337円となる。

つみたてNISAは投資額と利回りが大きいほど利益が大きくなるので、20年後の利益額をイメージしておくことが大切だ。 では、つみたてNISAの20年後の利益を6つのパターンで見ていこう。

- 毎月1万円を利回り3%で運用した場合、20年後の利益は88万3,020円、資産は328万3,020円

- 毎月満額(3万3,333円)を利回り5%で運用した場合、20年後の利益は570万985円、資産は1,370万985円

- つみたてNISAは投資額と利回りが大きいほど利益が大きくなる

- 20年後の選択肢は「課税口座での運用」か「売却」の2つ

- 20年後に暴落していた場合、その後資産の上昇が見込めれば「保有」、見込めなければ「売却」

目次

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの20年後の利益はどれくらいかシミュレーション

つみたてNISAの20年後はどのようにイメージすれば良いだろうか。

この計算においては、毎年の積立金額と運用利回りが必要だ。

6つのパターンに分け、それぞれ20年後のつみたてNISAの利益をシミュレーションしよう。

なお今回のシミュレーションでは毎月の複利計算を行っており、税金などの諸費用は考慮していない。

つみたてNISAの積立投資期間は最大の20年としている。

毎月投資額3万3,333円、運用利回り1%

毎月投資金額をつみたてNISAの上限額(年間40万円÷12ヵ月=3万3,333円)とし、運用利回りは年率1%と仮定する。

積立額は多く、運用利回りは控えめに見積もるパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りだ。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

| 3万3,333円 | 885万1,953円 | 約800万円 | 85万1,953円 | 17万3,074円 |

20年後のつみたてNISAの利益は85万1,953円、積立合計金額は800万円になり、つみたてNISAで885万1,953円の資産を用意できます。

つみたてNISAによる非課税メリットは、利益の85万1,953円にかかる20.315%の税金が非課税になるため、17万3,074円です。

大西勝士(金融ライター/AFP)

毎月投資額3万3,333円、運用利回り3%

毎月投資金額をつみたてNISAの上限額とし、運用利回りは年率3%と仮定する。

積立額は多く、運用利回りはまずまずというパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りだ。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

| 3万3,333円 | 294万3,291円 | 約800万円 | 294万3,192円 | 59万7,929円 |

20年後の利益は294万3,291円、積立合計金額は800万円になり、つみたてNISAで1,094万3,291円の資産を用意できます。

つみたてNISAによる非課税メリットは、59万7,929円です。

大西勝士(金融ライター/AFP)

(公式サイト)

毎月投資額3万3,333円、運用利回り5%

毎月投資金額をつみたてNISAの上限額とし、運用利回りは年率5%と仮定する。

積立額は多く、運用利回りも文句なしというパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りだ。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

| 3万3,333円 | 1,370万985円 | 約800万円 | 570万985円 | 115万8,155円 |

20年後の利益は570万985円、積立合計金額は800万円になり、つみたてNISAで1,370万985円の資産を用意できます。

つみたてNISAによる非課税メリットは115万8,155円にものぼります。つみたてNISAのメリットを最大限に享受できたパターンと言ってよいでしょう。

大西勝士(金融ライター/AFP)

毎月投資額1万円、運用利回り1%

毎月投資金額を先ほどよりも少なく1万円とし、運用利回りは年率1%と仮定する。

積立額、運用利回りともに控えめに見積もるパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りである。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

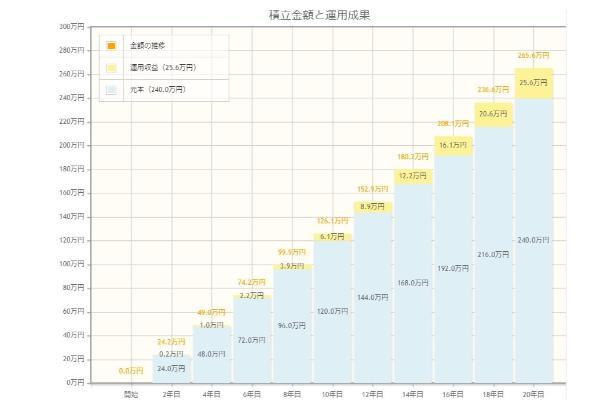

| 1万円 | 265万5,612円 | 240万円 | 25万5,612円 | 5万1,927円 |

20年後の利益は25万5,612円、積立合計金額は240万円になり、つみたてNISAで265万5,612円の資産を用意できます。

つみたてNISAによる非課税メリットは5万1,927円です。

大西勝士(金融ライター/AFP)

毎月投資額1万円、運用利回り3%

毎月投資金額を1万円、運用利回りは年率3%と仮定する。

積立額は控えめに、運用利回りはまずまずというパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りだ。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

| 1万円 | 328万3,020円 | 約800万円 | 88万3,020円 | 17万9,385円 |

20年後の利益は88万3,020円、積立合計金額は240万円になり、つみたてNISAで328万3,020円の資産を用意できます。

つみたてNISAによる非課税メリットは17万9,385円です。

大西勝士(金融ライター/AFP)

(公式サイト)

毎月投資額1万円、運用利回り5%

毎月投資金額を1万円、運用利回りは年率5%と仮定する。

積立額は控えめに、運用利回りは文句なしというパターンである。

この場合の20年間のつみたてNISA運用シミュレーションは次の通りである。

| 積立金 (1ヵ月) |

運用成果総額 (20年後) |

積立元本 (20年) |

利益 | 非課税メリット |

|---|---|---|---|---|

| 1万円 | 411万337円 | 240万円 | 171万337円 | 34万7,454円 |

20年後の利益は171万337円、積立合計金額は240万円になり、つみたてNISAで411万337円の資産を用意できます。

つみたてNISAによる非課税メリットは、利益の171万337円に掛かる20.315%の税金が非課税になるため、34万7,454円となります。

大西勝士(金融ライター/AFP)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの20年後の利益は3つのメリットのおかげ

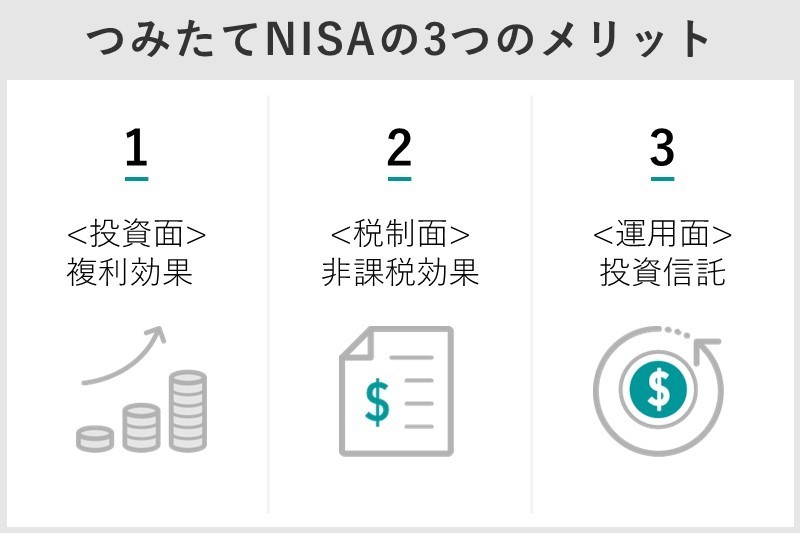

つみたてNISAの主なメリットは以下の3つだ。

・複利効果で投資期間が長いほど資産が増えやすくなる投資面でのメリット

・非課税効果により運用益に税金がかからない税制面でのメリット

・対象商品が長期・積立・分散投資に適した商品に限定されている運用面でのメリット

つみたてNISAは、20年未満での途中売却もできるため、万が一、資金が必要になった場合にも対応できます。

複利効果によるメリット

複利効果とは、投資の利益を元本に組み込んで運用を続けることで、さらに資産が増えていく効果のことだ。投資期間が長いほど複利効果も大きくなる傾向にある。つみたてNISAは最大20年間運用できるため、大きな複利効果を得ることが可能だ。

参考:金融庁「投資の基本」

非課税によるメリット

投資の利益には通常20.315%の税金がかかるが、つみたてNISAの利益には課税されない。この非課税効果によって税金分だけ手取り額が増えるため、特定口座などの課税口座より有利に運用できる。

参考:金融庁「つみたてNISAの概要」

一定の投資信託に限られているというメリット

また、つみたてNISAの対象商品は、「販売手数料ゼロ」「信託報酬は一定水準以下」などの条件を満たす一定の投資信託に限定されている。初心者でも資産形成に適した運用商品を選びやすく、安心して投資を始められるのも魅力だ。

参考:金融庁「つみたてNISAの概要」

資産形成において、つみたてNISAは積極的に活用したい制度と言えるだろう。

紹介した6つのパターン以外のシミュレーションを行いたい場合は、金融庁のNISA特設サイトや金融機関のホームページで簡単にシミュレーションが行えるページが用意されています。つみたてNISAの投資金額や運用利回りに希望の数値を入力し、活用しましょう。

大西勝士(金融ライター/AFP)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

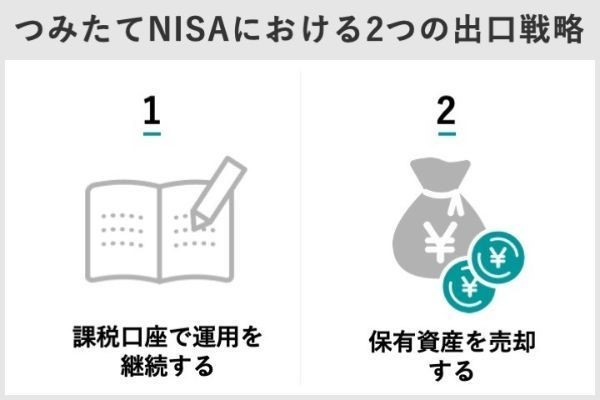

積立NISAの非課税期間が終わる20年後の選択肢は2つ

つみたてNISAの20年後の利益イメージができたところで、出口戦略についても覚えておきたい。

つみたてNISAで投資から20年経過すると、非課税期間は終了になる。

その場合の選択肢は2つある。

保有資産を売却せず課税口座で投資を続ける

非課税期間終了後につみたてNISAの保有商品を売却せず、投資を続けるという選択肢です。

この場合、つみたてNISAの非課税期間が終了した時点の時価で、特定口座か一般口座に払い出しが行われる。

つまり非課税期間が終了した時点の時価が新たな取得価格となり、そこからの利益は課税されるようになる。

具体例として、保有資産(元本40万円)の非課税期間終了時点の時価が60万円(利益20万円)のケースについて確認しよう。

つみたてNISAの保有資産は課税口座に払い出され、60万円が新たな取得価格(元本)となる。運用益20万円には課税されない。

その後、90万円に値上がりしたタイミングで売却すると、売却時に利益30万円(90万円-60万円)に対して課税される。

つみたてNISAで20年間運用してきたことで、得られる複利効果は大きくなっている。

非課税期間終了後も運用を続ければ、さらに資産を増やせる可能性があるだろう。

お金が必要なタイミングがまだ先であったり、資産の値上がりが期待できたりする場合は、つみたてNISAの非課税期間終了後も投資を続けることを検討しましょう。

大西勝士(金融ライター/AFP)

積立NISAの保有資産を売却する

つみたてNISAの非課税投資期間終了と同時に、保有資産を売却する選択肢もあります。

この場合は、売却時の時価で現金化される。

たとえば、保有資産(元本40万円)の非課税期間終了時点の時価が60万円(利益20万円)で、非課税期間終了と同時に売却すると、現金60万円が手元に残る。

もちろん、利益20万円には課税されない。

目標利益金額を上回っていたり、まとまったお金が必要だったりする場合は、売却して利益確定するのも選択肢です。

大西勝士(金融ライター/AFP)

積立NISAの保有資産が20年後に元本割れした場合の対処法

20年後に保有資産の運用益がマイナスだった場合には以下2つの対処法がある。

課税口座に払い出して投資を続ける

先ほど説明した通り、投資を続ける場合は、非課税期間終了時点の時価で特定口座か一般口座に払い出しが行われる。

お金が必要なタイミングがまだ先で、今後値上がりが期待できるなら運用を続けるのが有効だ。つみたてNISAの損失を上回る利益を得られれば、投資期間全体の運用成績はプラスになる。

売却する

一方で、お金が必要な場合は、売却して現金化するのがいいだろう。

運用商品の価格が将来どのように推移するかは予測できない。また、投資を続けるためにお金を借りると余計な利息を払うことになる。

たとえ運用成績がマイナスでも、お金が必要なら売却するのが合理的な判断だ。

特定口座、一般口座で生じた損失は他の配当金や売却益との損益通算が可能です。しかし、つみたてNISAの損失は損益通算が認められていません。つみたてNISAで損失が出た場合には、デメリットが大きくなることには注意しましょう。

大西勝士(金融ライター/AFP)

積立NISAで20年後に利益を得るために定期的なリバランスを

非課税期間が終わる20年後につみたてNISAの運用益がマイナスだった場合、つみたてNISAの非課税メリットを受けられない。

こうした事態を避けるためにも、つみたてNISAの運用状況は定期的に確認し、運用が思わしくない場合には目標利回りの見直しも含めたリバランスを適宜行うようにしましょう。

大西勝士(金融ライター/AFP)

積立NISAを始めたい人におすすめの証券会社

つみたてNISAは、さまざまな銀行や証券会社で取り扱いがある。例えば、SBI証券、楽天証券、松井証券、マネックス証券、auカブコム証券、岡三オンライン、DMM.com証券、SMBC日興証券、大和証券、野村證券など多種多様だ。

ただし、NISA口座は1つの金融機関でしか作れないので、利便性が高く取り扱い銘柄の多いネット証券で作るのがおすすめ。ここでは、つみたてNISAの運用で利用したいおすすめのネット証券5つを紹介しよう。

SBI証券

SBI証券はつみたてNISAの取り扱い銘柄数が183本で、対象商品の約9割をカバーしている。幅広いラインアップから、自分にあった商品を見つけられるだろう。最低投資金額は100円で、少額から気軽に投資を始められるのもメリットだ。

積立コースは「毎日」「毎週」「毎月」の3種類が用意されている。たとえば、「毎月25日」「毎週月曜日」など、自分の好きなタイミングで積み立てが可能だ。

| つみたてNISAの取り扱い銘柄数 | 183本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | 毎月、毎週、毎日 |

| ポイント還元 | あり(三井住友カードなど) |

SBI証券は、三井住友カードのクレジットカード決済で投信積立をすると0.5%(一部のカードは1.0%または2.0%)のポイントがもらえるのが魅力だ。さらに、投資信託の保有残高に対して最大0.25%のポイントが付与される「投信マイレージ」というサービスもある。

SBI証券は、幅広い銘柄から運用商品を選びたい人や三井住友カードのクレカ積立でポイントを貯めたい人におすすめだ。

楽天証券

楽天証券はつみたてNISAの銘柄を181本取り扱っている。インデックス型からアクティブ型まで、商品ラインナップは豊富。最低積立金額は100円で、初心者でも投資を始めやすい環境が整っている。

| つみたてNISAの取り扱い銘柄数 | 181本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | 毎月、毎日 |

| ポイント還元 | あり(楽天カードによる決済) |

楽天証券は、楽天カードのクレジットカード決済での投信積立に対応しているのが強みで、1%のポイント還元を受けられる。ただし、2022年9月から、信託報酬のうち楽天証券が受け取る手数料が年率0.4%未満(税込)の銘柄のポイント還元率が0.2%に引き下げられる。

つみたてNISAは信託報酬が低い銘柄多いため、2022年9月以降も1%のポイント還元を受けるのは難しいかもしれない。また2022年6月からは、新たに楽天キャッシュ決済(電子マネー)での投信積立が開始されました。こちらは0.5%のポイント還元を受けられますが、従来の1%に比べるとやや見劣りします。

楽天サービスや楽天カードをよく使う人は、楽天証券がおすすめです。

松井証券

松井証券はつみたてNISAの取り扱い銘柄数が173本と充実しており、100円から積立が可能だ。

| つみたてNISAの取り扱い銘柄数 | 173本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | 毎月 |

| ポイント還元 | あり(最大0.85%) |

投資信託の保有金額に応じてポイントが貯まるサービスはあるが、松井証券が受け取る信託報酬が0.3%を超える銘柄が対象となる。

楽天証券のところでも説明したように、つみたてNISAの対象商品は信託報酬が低い銘柄が多いため、ポイント還元の条件を満たすのは容易ではない。

松井証券はポイント還元をあまり重視せずに、シンプルなサービスを好む人に向いている。

マネックス証券

マネックス証券のつみたてNISAの取り扱い銘柄数は154本。SBI証券や楽天証券に比べるとやや少なめだが、それでも対象商品の7割以上をカバーしている。

最低投資金額は100円で、少額から投資が可能だ。

| つみたてNISAの取り扱い銘柄数 | 154本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | 毎月、毎日 |

| ポイント還元 | あり(マネックスカードによる決済) |

マネックス証券は、マネックスカードのクレジットカード決済で投信積立に対応している。ポイント還元率は1.1%で、他社より高めに設定されているのが強みだ。

また、投資信託の保有でポイントが貯まるサービスも提供している。ポイント還元率は最大0.08%で、こちらは同一のサービスを提供するSBI証券(最大0.25%)やauカブコム証券(最大0.24%)に比べると低い。

貯めたポイントはAmazonギフト券やdポイント、Tポイントなどと交換できる。ただし、投資信託の購入に利用できない点には注意が必要だ。

auカブコム証券

auカブコム証券はつみたてNISAの取り扱い銘柄数が171本と充実している。最低投資金額は100円と少額で、まとまったお金がなくても気軽に投資を始められる。

| つみたてNISAの取り扱い銘柄数 | 171本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | 毎月 |

| ポイント還元 | あり(au PAYカードによる決済) |

auカブコム証券は、au PAYカードのクレジットカード決済による投信積立が強みだ。ポイント還元率は通常1%だが、スマートフォンなどを指定au回線で契約している場合は別に最大4%のポイントが付与されるため、最大5%のポイント還元を受けられる。

また、投資信託の保有残高に応じてポイントが貯まる「資産形成プログラム」もある。ポイント還元率は最大0.24%と高め。ポイント投資にも対応しており、貯めたポイントで投資信託を購入できる。

auカブコム証券は、auユーザーにおすすめの証券会社だ。

よくある5つのQ&A

つみたてNISAの非課税期間が終了したとき、元本割れしていたらどうすべきか? 非課税期間が終わる20年後につみたてNISAの運用益がマイナスだった場合、つみたてNISAの非課税メリットを受けられないことになる。もし資産の上昇が期待できる場合には、投資を続けるべきだ。

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング