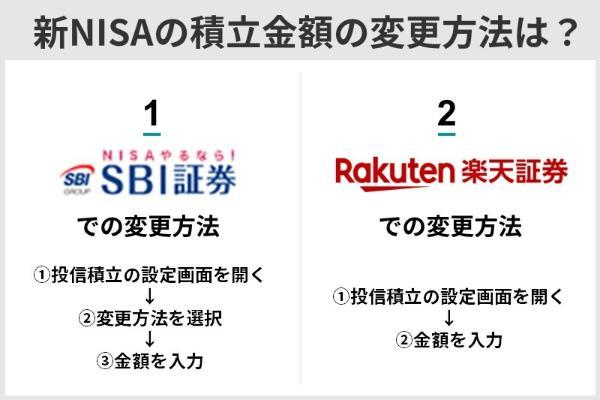

新NISAの金額変更の方法は、ネット証券の場合は基本的にどこでも同じだ。公式サイトから積立設定画面を開き、金額を入力すれば良い。年2回まで指定した月に追加で積立をする「ボーナス設定」も同じ設定画面で行う。

新NISAの金額変更やボーナス設定は、いつでも何回でも変更できるが、いつまでに行うかは金融機関によって異なる。

たとえばSBI証券の場合、証券口座(現金決済)なら「積立指定日の前営業日」、三井住友カードクレジット決済なら「前月の10日」だ。ボーナス設定は、増額したい月の「積立指定日の前営業日」までに行う。

(公式サイト)

楽天証券は、証券口座の場合は「積立指定日の前営業日」、楽天カードクレジット決済または楽天キャッシュなら「前月の12日」だ。ボーナス設定をするなら、増額したい月の「積立指定日の前営業日」までである。

(公式サイト)

新NISAの金額変更は、家計の状況が変化したときと、銘柄の増減や資金の配分を変更したいときにすると良い。ただし、減額や停止をすると運用益が減る可能性があるのがデメリットだ。

収入の減少や支出の増加などで、これまで通りの金額を積み立てられない場合は、まずは固定費の見直しをし、積立金額を確保できないか検討してみよう。それでも金額が捻出できない場合は、減額、停止の順に検討していくと良いだろう。

2024年から始まった新NISAのつみたて投資枠では、積立金額の上限額が大幅に拡大し、年120万円(月10万円)となり、旧つみたてNISAの年40万円(月3万3,333円)の3倍になりました。

これまでつみたてNISAで上限まで積み立てていて、まだ余力がある人は、積立金額の増額を検討してみましょう。

竹国弘城(ファイナンシャル・プランナー)

ネット証券は、新NISAでも柔軟に金額を変更しやすいところが多い。特におすすめしたいのがSBI証券、楽天証券、マネックス証券、auカブコム証券の4社だ。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

新NISA(積立NISA)の金額変更の方法は?SBI証券、楽天証券のやり方を解説!

新NISAの金額変更の方法は、基本的にどの金融機関でも同じだ。公式サイトから積立設定画面を開き、金額を入力すれば良い。

ここでは、SBI証券と楽天証券を例にやり方を確認しておこう。

- SBI証券の新NISA(積立NISA)の金額変更のやり方

投信積立の設定画面を開く→変更方法を選択→金額を入力 - 楽天証券の新NISA(積立NISA)の金額変更のやり方

投信積立の設定画面を開く→金額を入力

SBI証券の新NISA(積立NISA)の金額変更のやり方

SBI証券の金額変更のやり方は、投信積立の設定画面を開き、「一括設定変更」「設定変更」「追加」の3つの変更方法の中から1つを選択して、金額を入力する。

SBI証券では、新NISA(つみたて投資枠、成長投資枠)と課税口座での投信積立の設定と変更がすべて一つの画面で行える。クレカ積立の設定、変更も可能だ。

(1)投信積立設定画面を開く

SBI証券WEBサイトにログイン後、「取引」>「投資信託」>「投信(投信買付)」と進むと、現在の積立設定状況が表示される。

(2)変更方法を選択する

SBI証券では、設定済みの投資積立の変更方法として、「一括設定変更」「設定変更」「追加」の3種類から選択できる。

・設定変更……1つの銘柄の積立設定を変更したい場合に選択する。決済方法や積立コース、申込設定日、積立金額、ボーナス月の積立設定、NISA枠ぎりぎり設定の変更ができる。

・追加……積立設定中の銘柄を別の預かり区分(NISA(成長投資枠)、NISA(つみたて投資枠)、特定/一般(課税口座))で追加積立したい場合に選択する。

積み立てをやめる場合には、積立設定を解除したい銘柄の「解除」のボックスにチェックを入れた後、「選択した銘柄を解除」をクリックすればよい。

以下では「設定変更」を選択した場合の手続きを解説していく。

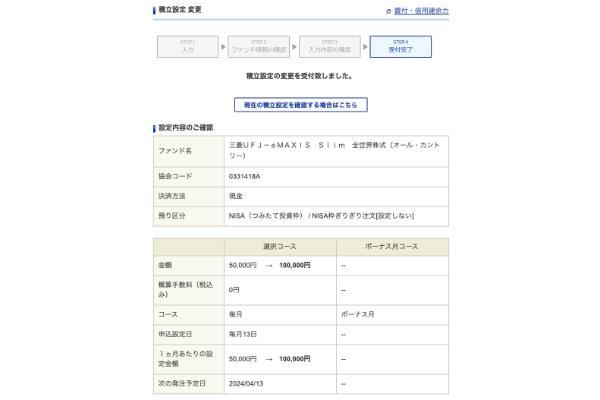

(3)積立金額を入力する

金額を変更したい銘柄の「設定変更」をクリックすると、積立設定変更画面が表示される。

「積立金額」に変更したい金額を入力し、「次へ」をクリックするとファンド情報の確認画面に移る。

設定後にファンド情報や目論見書の改訂などの変更があれば内容を確認し、「確認画面へ」を押す。

(4)内容を確認して変更完了

確認画面に進んだら、変更内容を確認し、間違いがなければ取引パスワードを入力し、「変更する」ボタンを押す。

これでSBI証券の積立金額の変更は完了だ。

(公式サイト)

楽天証券の新NISA(積立NISA)の金額変更のやり方

楽天証券での金額変更のやり方もSBI証券と基本的には同じで、積立設定画面を開き、金額を入力すれば良い。

(1)投信積立設定画面を開く

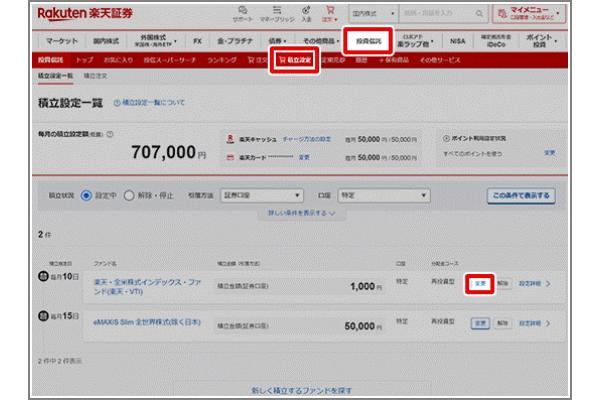

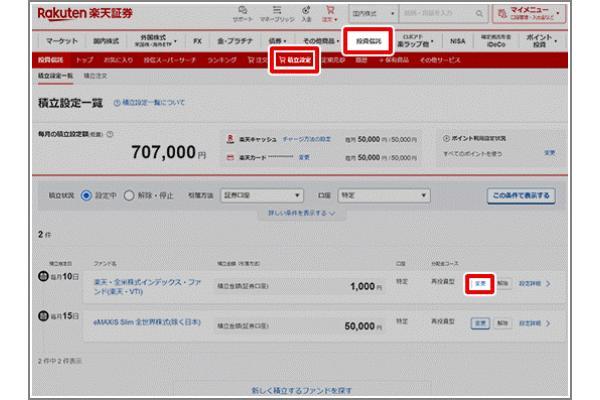

楽天証券のWEBサイトにログイン後、「投資信託」>「積立設定」と進み、表示される「積立設定一覧」画面から、変更したい投資信託の「変更」をクリックする。

(2)積立金額を入力する

積立注文(積立設定訂正/受付)画面が表示されるので、「積立金額」に変更したい金額を入力する。

この画面では、積立金額のほか、積立設定日(※1)や口座区分(※2)、ボーナス設定(※3)の変更も可能だ。

※2:NISAつみたて投資枠の場合、口座区分の途中変更不可

※3:楽天キャッシュ決済、楽天カードクレジット決済の場合、ボーナス設定は不可

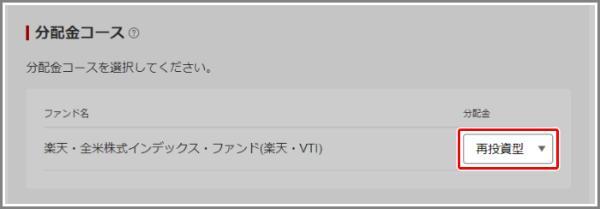

なお、証券口座や楽天カードクレジット決済などの引落方法や分配金コースの途中変更はできない。変更するには、積立設定を一度解除して新たに設定を行う必要がある。

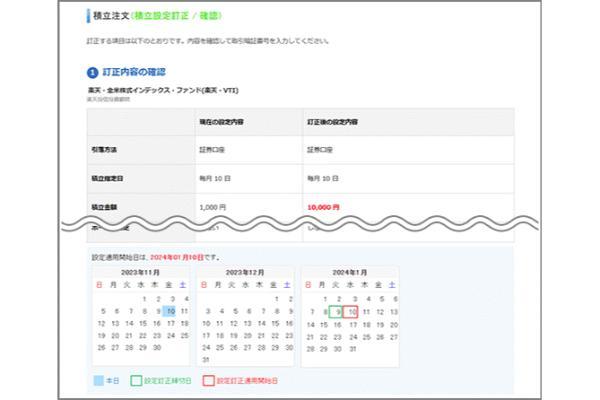

金額を入力後「内容確認へ」をクリックし、変更内容確認画面へ進む。

(3)内容を確認して変更完了

変更内容と設定変更の適用日を確認する。

内容に間違いがなければ、取引暗証番号を入力し、「設定する」をクリックして変更を完了する。

これで積立金額の変更は完了だ。

(公式サイト)

新NISA(積立NISA)のボーナス設定方法は?SBI証券、楽天証券のやり方を解説!

新NISAのボーナス設定の方法は、新たな積立と同時に行う場合は、設定ページで「ボーナス設定」の項目に金額を入力、既存の積立に追加する場合はファンドの設定変更ページで行う。

ボーナス設定とは通常の積み立てとは別に、年2回まで指定した月に追加で増額を行う設定のことだ。

毎月の給料から積み立てに回せる金額は限られていますが、ボーナス月ならまとまった金額を投資できます。ボーナス設定は、そんなときに役立つ機能です。

竹国弘城(ファイナンシャル・プランナー)

SBI証券と楽天証券のボーナス設定のやり方を紹介していこう。

SBI証券の積立NISA(新NISA)ボーナス設定のやり方

SBI証券のボーナス設定は、投資信託の積立設定のページで行う。「新たな積立設定と同時に申し込む場合」と「既存の積立設定に追加して申し込む場合」の2パターンで、やり方を確認しておこう。

SBI証券では、クレジットカード以外の決済方法で投信積立を行う場合にボーナス設定ができる。クレカ決済でのボーナス設定はできない点に注意しよう。

(1)新たな積立設定と同時にボーナス設定を申し込む場合

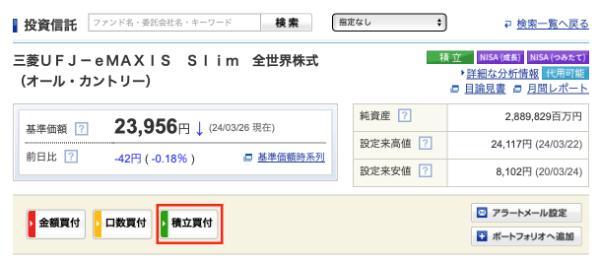

サイトにログイン後、「取引」>「投資信託」>「投信(積立買付)」と進み、「銘柄を追加する」から積立設定したいファンドを探して、そのファンドのページを開く。

新NISAつみたて投資枠の対象銘柄は、投資信託パワーリサーチで新NISA対象商品「つみたてNISA投資枠対象商品」をクリックすれば一覧で表示される。投資地域や信託報酬など、より詳細な条件を指定して候補を絞り込むことも可能だ。

積立設定したいファンドのページの「積立買付」をクリックすると、積立設定画面に移る。

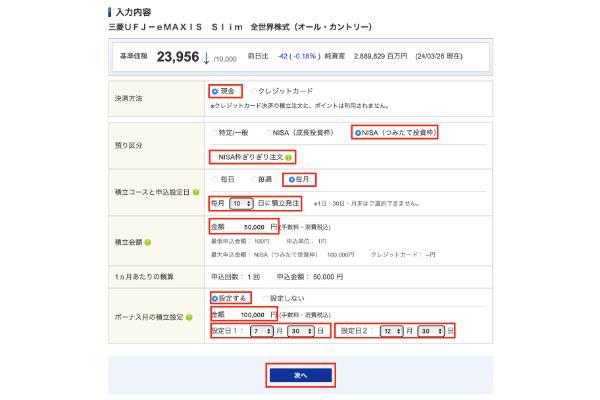

積立設定画面では、「決済方法」「預かり区分」「積立コースと申込設定日」「積立金額」を入力する。

ボーナス設定をする場合の決済方法は「現金」のみだ。「クレジットカード」を選択した場合、ボーナス設定の項目は表示されない。

NISAのつみたて投資枠を利用したいなら、預かり区分はNISA(つみたて投資枠)を選択しよう。

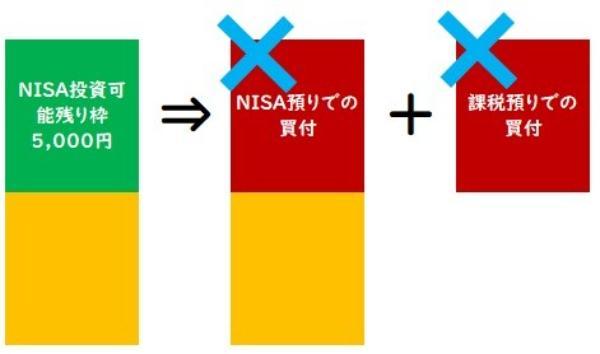

SBI証券には「NISA枠ぎりぎり注文」という機能もある。この機能を使うと、ボーナス設定でNISAの年間投資枠を消費して、毎月の積立注文で枠をオーバーしてしまう場合、注文金額をNISA枠の範囲に収まるよう自動調整できる。

NISA枠ぎりぎり注文を利用する場合は、「預かり区分」の該当欄にチェックを入れておこう。

NISA枠ぎりぎり注文を設定しない場合、NISA枠を超えた分の注文は課税口座(特定口座や一般口座)で買付けられる。

積立コースは「毎月」「毎週」「毎日」のいずれを選んでもよい。後述する楽天証券では、ボーナス設定は「毎月積立)の場合のみ設定できる。

積立金額は、毎月、毎週など定期的に積み立てる金額を入力しよう。100円から1円単位で設定できる。

ボーナス設定は、一番下の「ボーナス月の積立設定」で「設定する」を選択し、1回あたりに追加したい「金額」と「設定日(積立日)」を入力すればよい。

設定内容入力後、「次へ」をクリックすると、目論見書や手数料などのファンド情報の確認画面が表示されるので、内容を確認し「確認画面へ」をクリックする。

入力内容の確認画面で、設定内容を確認する。

設定内容に間違いがなければ「取引パスワード」を入力し、「設定する」をクリックすれば設定は完了だ。

(2)既存の積立設定にボーナス設定を追加する場合

公式サイトにログイン後、「取引」>「投資信託」>「投信(積立買付)」と進み、ボーナス設定をしたいファンドの「設定変更」をクリックして設定画面へ進む。

ボーナス設定の選択を「設定しない」から「設定する」に変更し、1回あたりに追加したい「金額」と「設定日(積立日)」を入力する。

既存の決済方法が「クレジットカード」になっている場合、ボーナス設定をするには「現金」へ変更が必要だ。決済方法に「現金」を指定すると、ボーナス月設定が可能になる。

設定内容入力後、「次へ」をクリックすると、目論見書や手数料などのファンド情報の確認画面が表示されるので、内容を確認し「確認画面へ」をクリックする。

入力内容の確認画面で、設定内容を確認する。

設定内容に間違いがなければ「取引パスワード」を入力し、「設定する」をクリックすれば設定は完了だ。

(公式サイト)

楽天証券の新NISA(積立NISA)のボーナス設定のやり方

楽天証券では、「証券口座(楽天銀行マネーブリッジ)」または「その他金融機関(口座引落)」を利用し、毎月積立を行う場合にボーナス設定ができる。

楽天証券で「新たな積立設定と同時に申し込む場合」と「既存の積立設定に追加する場合」のボーナス設定方法を確認しておこう。

(1)新たな積立設定と同時にボーナス設定を申し込む場合

サイトにログイン後、「投資信託」>「投信スーパーサーチ」と進み、積立設定、ボーナス設定をしたいファンドを探して詳細ページを開く。

投信スーパーサーチの「取引種別」で「NISAつみたて投資枠」を選択すれば、つみたて投資枠対象ファンドの一覧が表示される。ポイント還元率や投資対象地域など、詳細な条件を指定して絞り込みも可能だ。

ファンド詳細画面の、「積立設定」>「NISAつみたて投資枠」を選択し、積立注文画面を開く。

積立注文画面では、まず毎月の「積立金額」を入力する。

楽天証券では「毎日積立」も可能だが、ボーナス設定をする場合は選択できない。

積立頻度の設定は「毎月」がデフォルトになっているため、変更しなくてよい。「+ボーナス設定を追加する」をクリックすると、ボーナス設定画面が開く。

指定月(積立金額を上乗せしたい月)と、設定金額(1回あたりの上乗せ額)を入力する。

分配金コースは「再投資型」か「受取型」のどちらかを選択する。デフォルトは再投資型になっている。

新NISAでの積立は長期投資が向いているため、運用効率があがる「再投資型」を選択したほうが良いでしょう。

竹国弘城(ファイナンシャル・プランナー)

「目論見書の確認へ」をクリック。「未閲覧の書面を確認する」のボタンから、目論見書を閲覧する。閲覧後、「同意して次へ」をクリックする。

「引落設定」画面へ移る。

ボーナス設定を利用する場合、引落方法には「証券口座(楽天銀行マネーブリッジ)」または楽天証券口座と同一名義の「金融機関口座からの引き落とし」を選ぶ必要がある。

引落方法を選んだら、「積立指定日」を指定する。

「証券口座(楽天銀行マネーブリッジ)」の場合は毎月1日から28日のなかから、「その他金融機関」の場合は毎月7日または24日のどちらかを選択できる。

ボーナス積立分は通常積立と同日に行われるため、月の指定のみで、別途積立指定日は不要だ。

引落方法の設定が完了したら、設定内容と初回買付日の確認画面に進む。内容に間違いがなければ「取引暗証番号」を入力し、「設定する」をクリックすれば設定は完了だ。

(2)既存の積立設定にボーナス設定を追加する場合

既存の積立設定の引落方法が「楽天キャッシュ(電子マネー)」または「楽天カードクレジット決済」の場合、ボーナス設定の追加はできない。

楽天証券では、積立設定の引落方法を途中で変更できないためだ。

楽天キャッシュと楽天カードクレジット決済の引落方法を設定している場合は、積立設定を一度解除し、ボーナス設定を含めて新たに積立設定を行う必要がある。

設定の解除は、サイトにログイン後、「投資信託」>「積立設定」と進んで積立設定一覧画面を開き、解除したいファンドの「解除」ボタンから手続きできる。

既存の積立の引落方法が「証券口座(楽天銀行マネーブリッジ)」または「その他金融機関(口座引落)」であれば、変更手続きによりボーナス設定の追加が可能だ。

変更手続きは、まずサイトにログイン後、「投資信託」>「積立設定」と進んで積立設定一覧画面を開き、ボーナス設定を追加したいファンドの「変更」クリックする。

積立設定の訂正画面で、ボーナス設定「する」を選択し、金額と指定月を入力する。

設定内容を入力完了後、暗証番号を入力し「設定する」をクリックすればボーナス設定は完了だ。

(公式サイト)

新NISAの積立金額は途中で変更できる?

金融機関や積立頻度によって、設定可能金額、ボーナス設定の可否が異なるので注意しよう。

主な金融機関の「積立頻度」「設定可能額(上限額・設定単位)」「ボーナス設定の可否」は、下表のとおりだ。

| 金融機関 | |

|

|

|

|

|

|

三菱UFJ銀行 | ゆうちょ銀行 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 積立頻度 | 毎月 | 毎週 | 毎日 | 毎月 | 毎日 | 毎月 | 毎日 | 毎月 | 毎日 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 積立1回 あたりの 上限額 |

10万円 | 2万3,076円 (※1) |

4,858円 (※1) |

10万円 | 5,000円 | 10万円 | 月額指定 のみ可能 (月10万円) |

10万円 | 4,800円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 設定単位 | 100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

1,000円以上 1,000円単位 |

1,000円以上 1,000円単位 |

1,000円以上 1円単位※2 |

1,000円以上 1,000円単位 |

|||||

| ボーナス 設定可否 |

○ | ○ | ○ | ○ | × | ○ | ○ (月額指定) |

○ | × | ○ | ○ | × | × | ○ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | ||||||

SBI証券や楽天証券など大手ネット証券では、100円以上1円単位で金額を設定でき、毎月10万円まで積立可能だ。積立頻度は毎月のほか、金融機関によっては毎日や毎週も選べる。

銀行や総合証券(対面証券)では、毎月積立で、1,000円以上1,000円単位の設定としているところが多い。

(公式サイト)

新NISAの金額変更はいつまでに行えばいい?ボーナス設定は何日前まで?

SBI証券の金額変更手続きの締切日は、証券口座(現金決済)の場合は「積立指定日の前営業日」、三井住友カードクレジット決済の場合が「前月の10日」だ。

SBI証券の新NISAでボーナス設定をするには、金額を増額したい月の「積立指定日の前営業日」までに行う。

楽天証券の金額変更手続きの締切日は、証券口座の場合は「積立指定日の前営業日」、楽天カードクレジット決済または楽天キャッシュなら「前月の12日」だ。

楽天証券でボーナス設定をするには、増額したい月の「積立指定日の前営業日」までに手続きを行う。

このように、金額変更の申込締切日は、金融機関や決済方法によって異なる。締切日を過ぎてから申し込んだ場合は、次の買付けに間に合わず、変更はその次の買付けから反映される点に注意が必要だ。

SBI証券と楽天証券の手続きの締め切りについて詳しくみていこう。

SBI証券の金額変更はいつまで?

SBI証券の金額変更手続きの締切日は、証券口座(現金決済)の場合は「積立指定日の前営業日」、三井住友カードクレジット決済の場合が「前月の10日」だ。

SBI証券の証券口座から積立を行う場合、投資信託の買付日が月曜日だった場合は、前週の金曜日までに変更申込み(積立設定)と買付代金の入金を済ませなければならない。

土曜日・日曜日は非営業日であるためだ。また祝日は非営業日のため、たとえば1月10日(火)が投資信託の買付日であれば、前営業日の1月6日(金)が締切日だ。

SBI証券の新NISAのボーナス設定は何日前まで?

SBI証券の新NISAでボーナス設定をするには、金額を増額したい月の「積立指定日の前営業日」までに手続きが必要だ。

たとえば8月にボーナス設定で増額したい場合、8月15日(火)が投資信託の買付日なら8月14日(月)までに設定すればいい。

そのため通常の積立をクレカ決済にしている人がボーナス設定をする場合は、一時的にクレカ決済から現金決済に切り替える必要がある。

(公式サイト)

楽天証券の金額変更はいつまで?

楽天証券の金額変更手続きの締切日は、証券口座からの積立なら「積立指定日(投資信託買付日)の前営業日」、楽天カードクレジット決済または楽天キャッシュでの積立なら「前月の12日」だ。

楽天証券の証券口座から積立を行う場合、金額変更手続きの締切日は「投資信託買付日の前営業日」だ。

上図のように16日(月)が投資信託の買付日の場合、その前営業日にあたる13日(金)が変更申込み(積立設定)と買付代金入金の締切日になる。

楽天カードクレジット決済で積立を行う場合、金額変更手続きの締切日は「前月の12日」だ。

3月から積立額を変更したいなら、2月12日までに手続きが必要になる。

楽天キャッシュで積立を行う場合も、変更手続きの締切日はクレジットカード決済と同じ「前月の12日」である。

楽天証券のボーナス設定はいつまで?

楽天証券でボーナス設定をするには、増額したい月の「積立指定日(投信買付日)の前営業日」までに手続きが必要だ。

なお、楽天カードクレジット決済または楽天キャッシュ(電子マネー)を使った積み立てと、毎日積立ではボーナス設定ができない。

ボーナス設定ができるのは、証券口座(楽天銀行マネーブリッジ)または金融機関口座からの毎月積立のみである。

(公式サイト)

新NISA(積立NISA)で減額・増額するとどうなる?

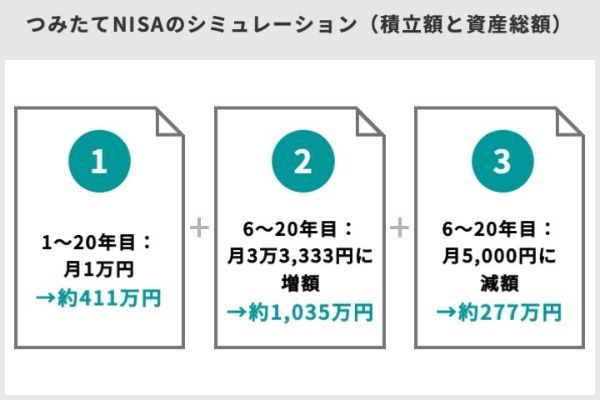

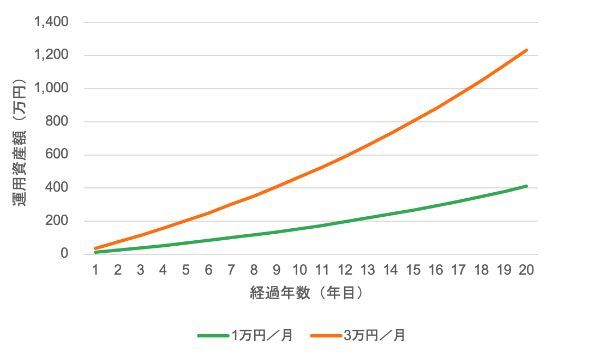

新NISAの積立金額を変更すると、将来の運用成果にも影響する。例えば、20年間、毎月1万円ずつ積み立てた場合の運用資産額は約411万円になる。6〜20年目を毎月3万3,333円に増額すると約1,035万円、6〜20年目を毎月5,000円に減額すると約277万円になる。

減額・増額した場合の20年後をシミュレーション

当初月1万円で積立投資を始め、運用期間中の利回りが年5%で一定だったと仮定して20年間投資した場合の運用成果を3つのパターンでシミュレーションする。各パターンの試算条件と20年後の運用成果(運用資産額)は下表の通りだ。

| 試算条件 | 20年後の運用成果 (運用資産額) |

|

|---|---|---|

| パターン1 | 金額の変更なし (1〜20年目:月1万円) |

約411万円 |

| パターン2 | 5年後に3万3,333円に増額 (1〜5年目:月1万円、 6〜20年目:月3万3,333円) |

約1,035万円 |

| パターン3 | 5年後に5,000円に減額 (1〜5年目:月1万円、 6〜20年目:月5,000円) |

約277万円 |

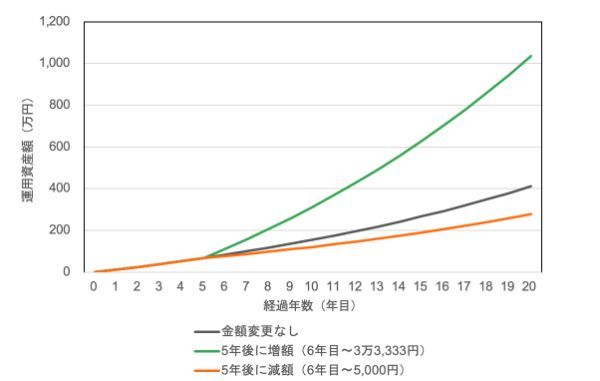

運用資産額の推移

| 金額変更なし | 5年後に増額 | 5年後に減額 | ||||

|---|---|---|---|---|---|---|

| 1〜20年目:月1万円 | 1〜5年目:1万円 6〜20年目:3万3,333円 |

1〜5年目:1万円 6〜20年目:5,000円 |

||||

| 累計額 | 運用資産額 | 累計額 | 運用資産額 | 累計額 | 運用資産額 | |

| 5年目 | 60万円 | 68万円 | 60万円 | 68万円 | 60万円 | 68万円 |

| 10年目 | 120万円 | 155万円 | 260万円 | 314万円 | 90万円 | 121万円 |

| 15年目 | 180万円 | 267万円 | 460万円 | 630万円 | 120万円 | 190万円 |

| 20年目 | 240万円 | 411万円 | 660万円 | 1,035万円 | 150万円 | 277万円 |

| 20年間の 運用益 |

171万円 | 375万円 | 127万円 | |||

今回のケースでは、積立金額を1万円のまま変更しなかった場合と、5年後に3万3,333円に増額した場合で、20年後の運用資産額に624万円の差がつく。投資額自体が増えた影響もあるが、利益で比較しても増額したほうが200万円以上多い。

また、5年後に半分(5,000円)に減額した場合、20年後の運用資産額は、金額を変更しなかった場合に比べて134万円少なく、利益は44万円減る。

減額・増額は将来の運用成果に影響する

新NISAを活用した積立投資では、利益を引き出さずに再投資することによって「複利効果」が発揮され、資産を効率よく増やせる。

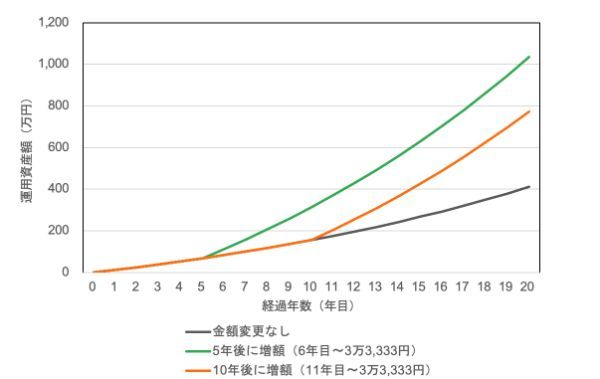

運用利回りが同じ場合、利益は投資額に比例するため、金額を変更すると将来の運用成果に影響する。投資期間が長いほど大きな複利効果が期待できるため、増額するならなるべく早い時期に行ったほうが有利だ。逆に、運用初期に減額してしまうと、複利効果は弱まってしまう。

当初月1万円で投資を始め、5年後に月3万3,333円に増額した場合と、10年後に月3万3,333円に増額した場合の運用資産額の推移は下のグラフのようになる(運用期間中の利回りが年5%で一定だったと仮定)。

運用資産額の推移

| 金額変更なし | 5年後に増額 | 10年後に増額 | ||||

|---|---|---|---|---|---|---|

| 1〜20年目:月1万円 | 1〜5年目:1万円 6〜20年目:3万3,333円 |

1〜5年目:1万円 11〜20年目:3万3,333円 |

||||

| 累計額 | 運用資産額 | 累計額 | 運用資産額 | 累計額 | 運用資産額 | |

| 5年目 | 60万円 | 68万円 | 60万円 | 68万円 | 60万円 | 68万円 |

| 10年目 | 120万円 | 155万円 | 260万円 | 314万円 | 120万円 | 155万円 |

| 15年目 | 180万円 | 267万円 | 460万円 | 630万円 | 320万円 | 426万円 |

| 20年目 | 240万円 | 411万円 | 660万円 | 1,035万円 | 520万円 | 773万円 |

| 20年間の運用益 | 171万円 | 375万円 | 253万円 | |||

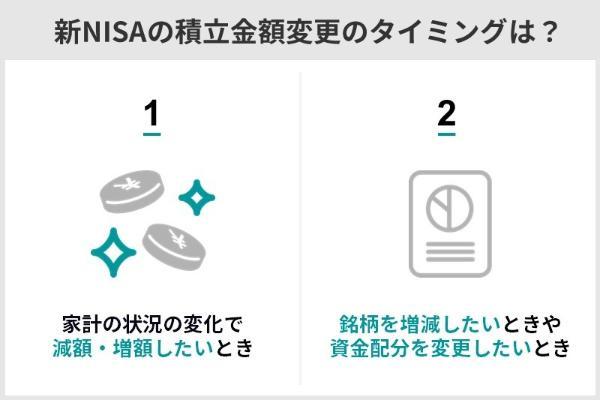

新NISAの金額変更のタイミングは?

新NISAの積立金額変更のタイミングは、家計の状況が変化したときと、銘柄の増減や資金の配分を変更したいときだ。

家計の状況が変化したとき

つみたてNISAは当面使う予定のない余裕資金で行うべき投資であり、家計が苦しいのに投資を続け、生活を圧迫したり貯蓄ができなくなったりしては本末転倒です。家計が苦しい時は積立を減らし、家計に余裕ができたときに増やせばよいでしょう。

竹国弘城(ファイナンシャル・プランナー)

減額のタイミング

しかし、積立投資は継続することでコツコツ資産を増やしていく方法であり、減額すれば資産形成効果は弱まってしまう。使わなかった非課税投資枠は翌年に持ち越せないことにも注意したい。

家計が苦しくなったからといってすぐに減額するのではなく、まずは家計を見直すなど資金を確保する方法を考えよう。

支出を抑えるには固定費の見直しが効果的だ。

・携帯の契約プランを変更したりして通信費(スマホ代)を抑える

・生命保険や自動車保険を見直す

・利用頻度の低い定額サービス(サブスク)を解約する

増額のタイミング

金額を増やせば資産形成効果が高まり、新NISAの非課税投資枠を無駄なく活用できる。

複利効果や時間分散効果など、新NISAのメリットを活かすには、一時的な増額ではなく、毎月の継続的な増額が望ましい。

とはいえ、増額によって家計が圧迫されたり、必要な貯蓄ができなくなったりすることは避けたい。増額する金額は家計とのバランスを考えて決めることが大切だ。

積み立てる銘柄を増減したいときや資金の配分を変更したいとき

例えばA銘柄だけで上限の月10万円投資している人がB銘柄にも投資したいと思った場合、B銘柄に投資する金額分だけ、A銘柄の設定金額を減額する必要がある。

A銘柄に月10万円投資している人がA銘柄とB銘柄に50:50で投資したいと思った場合は、A銘柄への投資金額を5万円減額する。そして減額した5万円分をB銘柄に充てればよい。

| A銘柄とB銘柄への配分 (A:B) |

A銘柄の設定金額 | B銘柄の設定金額 |

|---|---|---|

| 50:50 | 5万円 | 5万円 |

| 30:70 | 3万円 | 7万円 |

| 10:90 | 1万円 | 9万円 |

新NISAの金額変更が柔軟にできるおすすめ証券会社4選

ネット証券は、新NISAでも柔軟に金額を変更しやすいところが多い。特におすすめしたいのがSBI証券、楽天証券、マネックス証券、auカブコム証券の4社だ。

これらのネット証券は、100円以上1円単位で積立金額を設定できるほか、ボーナス設定による積立金額の増額、クレジットカードを利用した投信積立などに対応している。

SBI証券のように毎月以外の積立頻度を選択できる証券会社もある。

新NISAの金額変更が柔軟にできるおすすめ証券会社4選

・SBI証券

・楽天証券

・マネックス証券

・auカブコム証券

|

|

|

|

|

|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

224本 | 222本 | 219本 | 220本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,188本 | 1,140本 | 1,124本 | 1,034本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% (※1) |

0.5~1.0% | 1.0~1.1% (最大2.2% ※2) |

1.0% (最大3.0% ※3) |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2:2023年10月以降にマネックス証券のNISA口座を開設した場合、還元率2.2%(適用期間2023年10月2日~2024年9月30日、2023年9月までにNISA口座を開設した場合は1.5%還元(適用期間2024年1月4日~2024年9月30日)

※3:「auマネ活プラン」に加入し、「au PAYゴールドカード」保有でポイント還元率が2.0%上乗せされ、最大3.0%(13ヵ月目以降は1.0%上乗せで最大2.0%)

出典:SBI証券、楽天証券、マネックス証券、auカブコム証券の公式サイトをもとに作成(2024年3月27日時点)

SBI証券

| 頻度 | つみたて投資枠 取扱銘柄数 |

最低金額 | 単位 | ボーナス設定 | ポイント還元 | クレカ 投信積立 |

おすすめ ポイント |

|---|---|---|---|---|---|---|---|

| 毎日 毎週 毎月 |

224本 | 100円 | 1円 | ○ | Vポイント Tポイント ※1 dポイント Pontaポイント JALマイル PayPayポイント |

○ 三井住友カード |

積立設定の自由度が 高く選択肢が広い |

※1:Tポイントは2024年4月22日にVポイントと統合され、新Vポイントになった

積立頻度も、毎月のほか、毎日、毎週も選択でき、投資するタイミングをより細かく分散して投資することも可能だ。

SBI証券の新NISAでは「NISA枠ぎりぎり注文」「課税枠シフト注文(新NISA成長投資枠のみ)」という機能がある。この機能を使えばNISAの非課税投資枠を超えそうになったときに、買付金額や買付口座(NISA口座、課税口座)が自動調整される。

| 注文設定 | 買付金額 | 利用可否 | ||||

|---|---|---|---|---|---|---|

| NISA枠 ぎりぎり注文 |

課税枠シフト 注文 |

NISA口座 | 課税口座 | つみたて 投資枠 |

成長 投資枠 |

|

| (1) | 設定 | 設定 | 5,000円 | 5,000円 | × | ◯ |

| (2) | 設定 | 非設定 | 5,000円 | 0円 | ◯ | ◯ |

| (3) | 非設定 | 設定 | 0円 | 1万円 | × | ◯ |

| (4) | 非設定 | 非設定 | 0円 | 0円 | ◯ | ◯ |

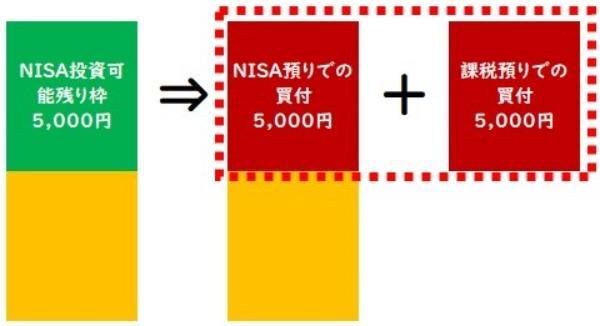

(1)NISA枠ぎりぎり注文と課税枠シフト注文の両方を設定した場合

NISA枠ぎりぎり注文と課税枠シフト注文の両方を設定していると、NISA口座で5,000円分買付けが行われ、残りの5,000円分は課税口座で買い付けられる。

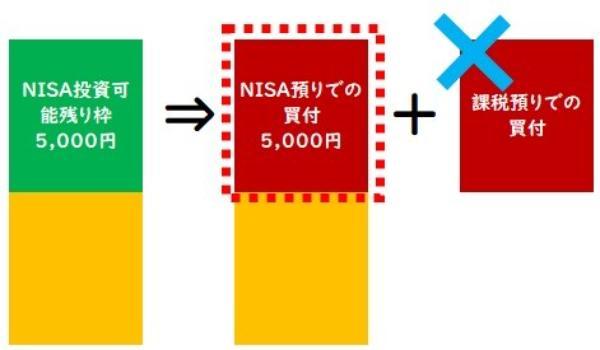

(2)NISA枠ぎりぎり注文のみ設定した場合

NISA枠ぎりぎり注文のみを設定していると、NISA口座で5,000円分買付けが行われ、残りの5,000円分は買付け自体が行われない。

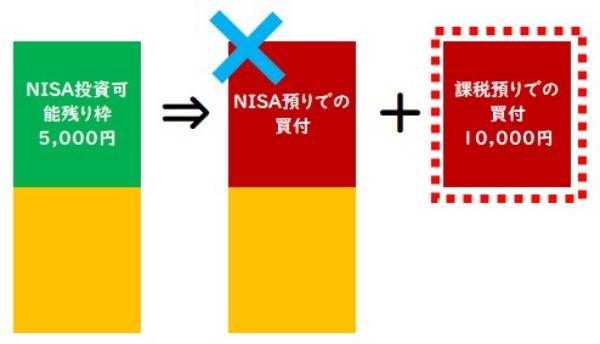

(3)課税枠シフト注文のみ設定した場合

課税枠シフト注文のみを設定していると、NISA口座での買付けが行われず、課税口座で10,000円分の買い付けが行われる。

(4)NISA枠ぎりぎり注文と課税枠シフト注文の両方を設定しない場合

NISA枠ぎりぎり注文と課税枠シフト注文のどちらも設定していない場合、NISA口座でも課税口座でも買い付けが行われない。

SBI証券のクレカ積立は、三井住友カードを使った場合は決済額(積立金額)に対して0.5%~5.0%のVポイントが貯まる。

上限の月10万円、年間120万円の積み立てで付与されるポイントは、還元率0.5%の一般カードを利用した場合で毎月500ポイント(1ポイント=1円相当)、年間で6,000ポイントだ。還元率5.0%のプラチナプリファードでは、毎月5,000ポイント、年間で6万ポイントである。

貯まったポイントは、買い物やクレジットカードの支払い、三井住友銀行の振込手数料、景品や他社ポイントとの交換などに使える。

ただし、2024年11月買付分以降、還元率の変更が予定されており、投信積立以外でのクレジットカード利用額が少ない人にとっては大幅な引き下げになる。

| カード種類(例) | 2024年10月 買付分まで |

2024年11月 買付分まで |

|||

|---|---|---|---|---|---|

| ポイント 付与率 |

年間最大 付与 ポイント |

年間カード 利用額 ※1 |

ポイント 付与率 |

年間最大 付与 ポイント |

|

| 三井住友カード プラチナプリファード Oliveフレキシブルペイ プラチナプリファード |

5.0% | 6万 ポイント |

500万円以上 | 3.0% | 3万6,000 ポイント |

| 300万円以上 | 2.0% | ||||

| 300万円未満 | 1.0% | ||||

| 三井住友カード プラチナ | 2.0% | 2万4000 ポイント |

300万円以上 | 2.0% | 2万4000 ポイント |

| 300万円未満 | 1.0% | ||||

| 三井住友カード ゴールド( NL ) Olive フレキシブルペイゴールド |

1.0% | 1万2,000 ポイント |

100万円以上 | 1.0% | 1万2,000 ポイント |

| 10万円以上 | 0.75% | ||||

| 10万円未満 | 0.0% | ||||

| 三井住友カード( NL ) Olive フレキシブルペイ |

0.5% | 6,000 ポイント |

10万円以上 | 0.5% | 6,000 ポイント |

| 10万円未満 | 0.0% | ||||

※1:三井住友カードつみたて投資の投信積立利用額は含まない

プラチナプリファードは年3万3,000円(税込)、三井住友カードプラチナは年5万5,000円(税込)の年会費がかかる。

利用額に応じたポイント還元や各種特典もあるが、もともとカード利用額が少なく、クレカ投信積立の還元率に魅力を感じて利用していた人にとって、還元率の引き下げは痛手といえる。

年会費をネックに感じる人は、三井住友カードゴールドの利用を検討するといいでしょう。三井住友カードゴールドなら、年間100万円以上カードを利用すれば、翌年以降年会費が無料になるため、年会費の負担なくポイント還元や空港ラウンジサービスなどの特典を受けられます。

竹国弘城(ファイナンシャル・プランナー)

楽天証券

| 積立頻度 | つみたて投資枠 取扱銘柄数 |

最低金額 | 単位 | ボーナス設定 | ポイント還元 | クレカ 投信積立 |

おすすめ ポイント |

|---|---|---|---|---|---|---|---|

| 毎日 毎月 |

222本 | 100円 | 1円 | ○ | 楽天ポイント | ○ 楽天カード |

最大月15万円まで投信積立に キャッシュレス決済が利用でき、 ポイント還元を受けられる |

新NISAつみたて投資枠の投資上限額拡大に伴って法改正が行われ、クレジットカード決済による投信積立を取り扱うネット証券各社で、カード決済による上限金額が月10万円に引き上げられた。

楽天証券では、楽天カードクレジット決済のほか、楽天キャッシュによる投信積立にも対応している。

この2つの決済方法は、併用が可能だ。楽天カードクレジット決済で月10万円、楽天キャッシュで月5万円、あわせて15万円までキャッシュレス決済で投信積立ができ、積立金額に対してポイント還元が受けられる。

つみたて投資枠の積立金額の上限は月10万円であり、月10万円以上の積み立てを行うには、成長投資枠も利用する必要があります。

竹国弘城(ファイナンシャル・プランナー)

楽天証券の新NISAは、楽天カードや楽天キャッシュを使って買付けができ、決済額に対して楽天ポイントが貯まる。

楽天カードクレジット決済のポイントの還元率は、利用するカードの種類や購入するファンドによって異なる。

| カード種類 | カード年会費 (税込) |

ポイント還元率 | 年間付与ポイント (※2) |

|

|---|---|---|---|---|

| 楽天証券の 受取手数料が 年率0.4%以上 のファンド |

楽天証券の 受取手数料が 年率0.4%未満 のファンド |

|||

| 楽天プレミムカード | 1万1,000円 | 1.0% | 1.0% | 1万2,000 ポイント |

| 楽天ゴールドカード | 2,200円 | 0.75% | 9,000 ポイント |

|

| 楽天カード | 0円 | 0.5% | 6,000 ポイント |

|

| 楽天キャッシュ | − | 一律0.5% ※1 | 3,000 ポイント |

|

※1:楽天カードから楽天キャッシュへのチャージにポイントがつく

※2:楽天カードクレジット決済では、楽天証券の受取手数料が年率0.4%未満のファンドに月10万円の積み立て、楽天キャッシュでは同じく月5万円の積立を行った場合に付与されるポイント数

投信積立用に楽天カードを作ることを考えている場合、カードの年会費を考慮すると、楽天プレミアムカードよりも、楽天ゴールドカードや楽天カードのほうが手残りは多くなる。積立金額が少ないと、付与されるポイントより年会費のほうが高くつき、むしろ損することもある。

買い物などでの利用状況にもよるが、投信積立での利用がメインであれば、わざわざ楽天プレミアムカードを使う必要性は低いでしょう。

竹国弘城(ファイナンシャル・プランナー)

マネックス証券

| 頻度 | つみたて投資枠 取扱銘柄数 |

最低金額 | 単位 | ボーナス設定 | ポイント還元 | クレカ 投信積立 |

おすすめ ポイント |

|---|---|---|---|---|---|---|---|

| 毎日 毎月 |

219本 | 100円 | 1円 | ○ | マネックス ポイント |

○ マネックス カード |

月額を固定して 毎日積立ができる |

ただし、マネックス証券のボーナス設定では、通常の積立設定(定額積立)とあわせて年間120万円の非課税投資枠を超える設定ができない。

その点では、定額積立の金額に関係なくボーナス設定の金額を設定できるSBI証券のほうが柔軟性は高いといえる。

マネックス証券はSBI証券と同様に「NISA非課税投資枠使い切り設定」を利用できることもメリットだ(「自動つみたて」および「クレジットつみたて」のみ有効)。

NISA非課税投資枠使い切り設定とは、積立設定金額よりも残っている非課税投資枠が少ない場合に残っている非課税投資枠の金額で買付けが行われる設定だ。

この設定は、分配金の再投資で予期せず非課税投資枠を消費してしまった場合など、「注文金額が非課税投資枠を超えてしまい、注文すべてがキャンセルされてしまう」という事態を防いでくれます。

竹国弘城(ファイナンシャル・プランナー)

マネックス証券の新NISAでは、「毎日つみたて」が利用できるのも特徴だ。

大手ネット証券では、マネックス証券のほかにSBI証券と楽天証券で毎日積立に対応しているが、積立金額の設定方法は1日あたりの買付金額を指定する「日額指定」だ。

一方、マネックス証券のつみたて投資枠では、「月額指定」でのみ「毎日つみたて」を利用できる。

日額指定だと市場の休み(非営業日)が多い月は積立金額が少なくなってしまうが、月額で指定しておけば市場の休みに左右されず、月ごとの金額のばらつきがなくなる。一方、営業日数によって1日あたりの積立金額は変動する。

月額指定と日額指定で運用成果に大きな差はないといえるが、毎日かつ毎月の投資額を一定にしたい人には月額指定のマネックス証券が選択肢の一つになるだろう。

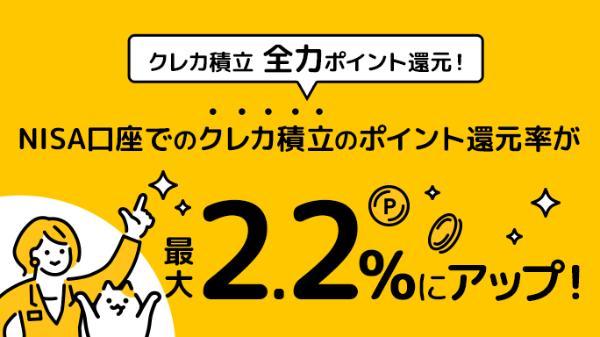

クレカ投信積立では、決済額100円につき1ポイントのほか、1,000円につき1ポイントが加算され、還元率は最大1.1%になる。これは、クレカ投信積立に対応している年会費無料の一般カードのなかでは最高水準の還元率だ。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

還元率が1.1%となるのは、決済額(積立金額)が1,000円刻みの場合だ。決済額の合計額に1,000円未満(1~999円)の端数が含まれる場合、その部分にはポイントが加算されず、還元率は1.1%下回る。

せっかくであれば、キリよく1,000円刻みの積立金額を設定するとよいでしょう。

竹国弘城(ファイナンシャル・プランナー)

マネックス証券では、2024年4月買付分から積立金額の上限額が月5万円から月10万円に拡張された。積立上限額の増額はメリットだが、積立金額5万円超の還元率は従来よりも大きく低下する。

| 積立金額 | ポイント還元率 |

|---|---|

| 5万円以下 | 1.1% |

| 5万円超7万円以下 | 0.6% |

| 7万円超10万円以下 | 0.2% |

マネックス証券では、NISA口座でクレカ積立を行う人を対象に2024年9月30日までの期間限定で、ポイント還元率が最大2.2%にアップするキャンペーンを実施している(対象は積立金額5万円まで)。

マネックスカードを発行すると、出金操作の直後に金融機関に資金が振り込まれる即時出金サービスが月5回まで実質無料になる特典もある。通常は、1回ごとに330円(税込)かかる手数料が、キャッシュバックされて実質無料だ。

マネックスカードの利用で貯まるマネックスポイントは、国内株式の取引手数料に充当できるほか、ビットコインなどの暗号資産や各種ポイントサービスにも交換できる。

マネックスカードの年会費は初年度無料、2年目以降は年1回以上のカード利用で無料になる(年1回以上の利用がない場合は550円(税込))。カード利用には、投信積立も含まれるため、そのほかの利用がなくても年会費はかからない。

auカブコム証券

| 頻度 | つみたて投資枠 取扱銘柄数 |

最低金額 | 単位 | ボーナス設定 | ポイント還元 | クレカ 投信積立 |

おすすめ ポイント |

|---|---|---|---|---|---|---|---|

| 毎月 | 220本 | 100円 | 1円 | ○ | Ponta ポイント |

○ au PAYカード |

クレカ投信積立の還元率が高い NISA割®で株式 売買手数料が安くなる |

au PAY カードを使ったクレカ投信積立も可能で、1.0%という還元率の高さも魅力だ。「auマネ活プラン」に加入し、「au PAY ゴールドカード」を保有すればポイント還元率がさらに2.0%上乗せされ、最大3.0%となる(13ヵ月目以降は最大2.0%)。

SBI証券など他社では、クレカ投信積立の上限額引き上げと並行して、ポイント還元率の引き下げが行われている。しかしauカブコム証券では上限10万円まで1.0%の還元率が維持されており、積立金額が月5万円を超える場合、他社よりも有利な状況だ。

auカブコム証券は、「NISA割®」によりNISA口座を持っていると国内株式手数料※が最大5%割引になる点も特徴だ。

※割引対象は、ワンショット手数料コースの場合「国内現物株式手数料」、1日定額手数料コースの場合「国内現物株式手数料」および「国内信用取引手数料」

「NISA割®」の割引率は、NISA口座の継続年数によりアップする。1年目は1%、2年目は2%と毎年上がり、5年目の5%が最大だ。

出典:auカブコム証券『NISA割®』

NISA割®は、他の割引サービスとも併用でき、条件を満たせばさらに割引率がアップします。

竹国弘城(ファイナンシャル・プランナー)

auカブコム証券は、NISA割®以外に次のような割引サービスもある。

| 割引サービス | 割引率 | 割引対象 | 割引条件 |

|---|---|---|---|

| シニア割引 | <50歳以上60歳未満> 2% <60歳以上> 4% |

国内現物株式手数料 国内信用取引手数料 (※1) |

満50歳以上の方 |

| 株主推進割引 | 10% | 国内現物株式手数料 | ワンショット手数料 コースで対象銘柄を取引 <対象銘柄> ・三菱UFJ FG ・KDDI ・中京銀行 ・ジャックス ・池田泉州HD |

| auで株式割 | 1% | 国内現物株式手数料 国内信用取引手数料 (※1) |

※2 |

| au割+ | KDDI株式の保有株数・ 保有期間に応じて 0.5%〜15% |

国内現物株式手数料 国内信用取引手数料 (※1) |

auカブコム証券口座で KDDI株を100株以上保有 |

※1:ワンショット手数料選択時は「国内現物株式手数料」、1日定額手数料選択時は、「国内現物株式手数料」

「国内信用取引手数料」が割引対象

※2:次の①~③すべての条件を満たす方が対象

①auカブコム証券の口座を持っている(法人口座を除く)

②有効な通信サービス等の契約と紐づけて管理されている契約者本人のau IDを持っている

③auカブコム証券口座開設時にau IDを登録したか、auカブコム証券会員サイトでau IDを登録している

auカブコム証券は、現物株式の取引にも力を入れており、自動売買サービスなどを提供している。玄人向けのサービスも多いが、株取引に興味がある人は選択肢に入るだろう。

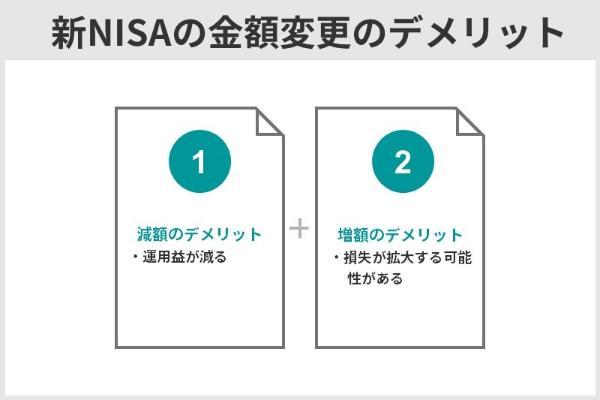

新NISAの金額変更のデメリット・注意点

新NISAの金額変更は、減額と増額、そのいずれにもデメリットがある。減額のデメリットは運用益が減る可能性がある点だ。一方、増額のデメリットは、損失が拡大する可能性があるところだ。

減額のデメリット

運用利回りが同じであれば得られる運用益は投資した金額に比例する。せっかく運用がうまくいっても、少額しか投資していなければ、当然、得られる利益も少なくなってしまう。

月1万円と3万円を20年間運用し、その期間中の利回りが年5%で一定だったと仮定すると、得られる利益は、月1万円ずつ積み立てた場合で約171万円、月3万円の場合では約513万円だ。

同じ期間、同じように運用しても、金額の違いによって利益に約342万円の差がつくことがわかる。

増額のデメリット

ここまでのシミュレーションでは、運用期間中の利回りが常にプラスであると仮定した。

しかし、新NISAつみたて投資枠の投資対象はすべて元本保証のない投資信託であり、利回りがマイナス、つまり損失が出ることもある。

同じ期間、同じ商品に投資した場合、金額が多いほど値下がりしたときの損失額も大きくなる。

つみたてNISAはあくまで投資であり、当面使う予定のない余裕資金かつ自分が許容できる損失(リスク)の範囲内で行うものだということを忘れないようにしましょう。

竹国弘城(ファイナンシャル・プランナー)

損失を出すリスクを抑えるには、新NISAが基本とする「長期・分散・積立投資」が有効に働く。

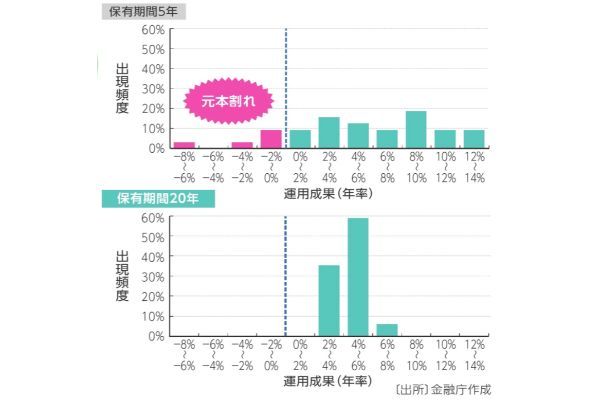

次の図は資産と地域を分散して投資を行った場合の運用実績を、保有期間5年と20年で比較したものだ。

※1985円から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったもの。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果および年率を算出(運用管理費用は計算に含まず)。過去の実績をもとに算出した結果であり、将来の投資成果を予測・保証するものではない。

保有期間5年では投資を始めるタイミングによって元本割れをすることもある。しかし、保有期間20年ではいつ投資を始めても最終的なリターンはプラスとなっており、長期・分散・積立投資によって損失(元本割れ)のリスクが軽減されていることがわかる。

長期・分散・積立によるリスク軽減効果は途中で商品を売却したり、投資をやめたりすると弱まってしまうため、短期的な値動きに一喜一憂せず、長く続けることが大切です。

竹国弘城(ファイナンシャル・プランナー)

金額変更(減額・増額)の注意点

投資商品が値下がりしているときは増額して多く買付け、値上がりしているときは減額して買付けを減らしたいという人もいるかもしれない。金額の変更がうまくいけば投資成果(リターン)を高められるだろう。

しかし、新NISAのつみたて投資枠では相場の状況にあわせた金額の変更はおすすめできない。値動きを予想できるならよいが、多くの人にとってそれは難しいからだ。

そもそも新NISAのつみたて投資枠は、同じ金額ずつ定期的に買付けを行う「定額の積立投資」を基本としており、金額を変更しなくても値下がりしているときは多く買付け、値上がりしているときは少なく買付ける仕組みになっている。

下表の例では、毎月の買付金額(積立金額)は一定だが、投資信託の基準価額の変動によって毎月の買付数量が変わり、2ヵ月目の値下がりしたタイミングでは多く買付け、3ヵ月目の値上がりしたタイミングでは少なく買付けられている。

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | |||

|---|---|---|---|---|---|

| 投資信託の基準価額 (1万口あたり) |

1万円 | 8,000円 | 12,000円 | ||

| 買付金額 | 3万円 | 3万円 | 3万円 | 【買付総額】 9万円 |

【平均購入単価 (1万口あたり)】 約9,730円 |

| 買付数量 | 3万口 | 3万7,500口 | 2万5,000口 | 【買付総数】 9万2,500口 |

|

この仕組みを「ドルコスト平均法」といい、平均購入単価が平準化され、長期的な運用成果が安定する効果を期待できる。

ドルコスト平均法は、積立金額を「常に一定」に保つことで成り立つ仕組みであり、金額を頻繁に変更してしまうと効果が損なわれてしまう。

新NISAで積立の継続ができない場合の対処法

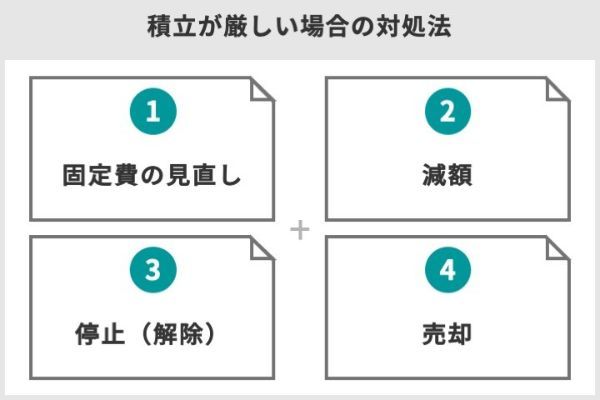

収入の減少や支出の増加などで、これまで通りの金額を積み立られない場合もある。

このようなときには、まずは固定費の見直しをし、無駄な支出を減らして積立金額を確保できないか検討してみるのが第一だ。

固定費の見直しをしてもこれまで通りの金額の捻出ができない場合は、減額することが選択肢になる。

減額しても積立が厳しいときは停止(解除)も可能だ。運用商品を売却して現金化もできるが、デメリットが多いため、慎重に判断したい。

STEP 1.固定費の見直し

家計の状況が変化したときは、固定費の見直しで積立に回すお金を確保できないかを検討しよう。見直しによって効果的に支出を減らせる可能性が高いのは、家賃や通信費、保険料、定期購入サービス(サブスクリプション)などだ。

・通信費(スマホ代、インターネットプロバイダー料金など):格安スマホへの乗り換え、契約プランの見直し

・保険料(生命保険料、火災保険料など):保険会社、保障(補償)内容の見直し

・車の維持費(ガソリン代、駐車場代、自動車保険料、税金など):台数を減らす、カーシェアリングの活用

・定期購入サービス(サブスクリプション):利用頻度の少ないサービスの解約

固定費は一度見直すと支出の削減効果が持続します。固定費を含む家計の見直しは、家計が苦しくなってからではなく、日頃から定期的に行っておきましょう。

竹国弘城(ファイナンシャル・プランナー)

STEP2.減額

金額を減らせば積立を続けられる場合は、減額を考えよう。

投資は長く続けることで商品の価格変動リスクが軽減される。減額すると資産の増加ペースは遅くなるが、積立投資によるリスク軽減効果は活かせる。

STEP3.停止(解除)

減額しても積立を続けるのが厳しい場合は停止(設定の解除)できる。停止をすればいつでも再開でき、これまでに積み立てた資金の運用はそのまま続けられる。

STEP4.売却

まとまったお金が必要になったときは、新NISAで運用している商品の売却も選択肢になる。

ただし、一度売却すると、その商品の運用は終了し、運用を続けていれば将来得られたかもしれない利益は得られなくなる点に注意が必要だ。

旧NISAでは商品を売却すると、その分の非課税枠はその時点で利用できなくなっていました。しかし新NISAでは、売却分の非課税枠が翌年以降に復活し、その枠を再利用して新たに商品を購入できるようになりました。売却によるデメリットが減り、必要に応じて商品を売却しやすくなっています。

竹国弘城(ファイナンシャル・プランナー)

2024年以降の新しいNISA制度

2024年以降NISA制度が拡充され、2023年までのつみたてNISAは新制度における「つみたて投資枠」、一般NISAは「成長投資枠」に置き換わった。

金額変更の手順や仕様については基本的にこれまでと変更はないが、つみたて投資枠の上限が年間120万円までと大きく増額された。2023年までの旧NISAで満額つみたてを行っている人でも、今後さらに投資枠を増やすことが可能になる。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 利用可能年齢 (口座開設年の 1月1日現在の年齢) |

18歳以上 | |

| 非課税期間 | 無期限 | |

| 非課税投資枠 (年間投資額) |

240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 ※買付残高(簿価残高方式)で管理、枠の再利用可 |

|

| 1,200万円(内数) | − | |

| 非課税対象 | 株式・投資信託などから 得られる配当金・分配金、譲渡益 |

一定の投資信託への投資から 得られる分配金、譲渡益 |

| 投資対象商品 | 上場株式、 公募株式投信など(※1) |

長期の積立・分散投資に 適した一定の投資信託 ※現行のつみたてNISA対象商品と同様 |

| 投資(口座開設) 可能期間 |

無期限 | |

| 買付方法 | 通常買付、積立買付 | 積立買付のみ |

| 購入時手数料 | 金融機関による | なし |

| 口座からの引き出し | いつでも可能 | |

※1:監理・整理銘柄、信託期間20年未満・毎月分配型・デリバティブ取引を用いた一定の投資信託などは除外

よくあるQ&A

たとえばSBI証券の場合は、現金決済であれば「積立指定日の前営業日」まで、三井住友カード決済であれば「前月の10日」までである。

楽天証券の場合は、現金決済であれば「投資信託買付日の前営業日」まで、楽天カードクレジット決済または楽天キャッシュなら「前月の12日」までだ。

証券口座からの引き落としの場合は積立指定日の前営業日、三井住友カードクレジットカード決済の場合は前月10日だ。

三井住友カードクレジット決済は、毎月10日が翌月の変更締切日のため、例えば2月の購入から金額を変更したい場合は、1月10日までに変更を完了しておかなければならない。

証券口座からの引き落としの場合は積立指定日の前営業日、楽天カードクレジット決済・楽天キャッシュ決済の場合は前月12日だ。

楽天カードクレジット決済と楽天キャッシュ決済は、毎月12日が翌月の変更締切日のため、例えば2月の購入から金額を変更したい場合は、1月12日までに変更を完了しておかなければならない。

新NISAで運用している商品を途中で売却した場合は、売却代金が証券口座に振り込まれる。新NISAでは、売却した商品分の非課税投資枠が翌年以降に復活し、新たな買付けに利用できる。

新NISA口座自体を解約(抹消)する場合は、非課税口座の廃止手続きが必要だ。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング