NISAと積立NISAのどっちが40代に得かは、投資スタイルや目的などによって異なる。NISAが得なのは、「個別株に投資したい」「年間40万円以上投資したい」「短期投資で利益を得たい」人だ。積立NISAは「長期・積立・分散投資をしたい」「年間投資額が40万円以下」「コツコツ投資したい」人におすすめだ。

本記事では2つの違いを比較しながら、どっちを選んだほうが得なのかについての理由を明らかにした。また、40代の老後の資産形成には積立NISAとiDeCoのどっちがいいかについても解説していこう。

(公式サイト)

NISAと積立NISAは40代ならどっちが得?

40代にとってNISAと積立NISAのどっちが得かは、自身の投資目的や投資方法がそれぞれの制度に合っているかがポイントになる。

個別株などさまざまな商品に興味があり、数年〜10年以内の投資を検討しているなら一般NISA、積立で10〜20年間少しずつ投資し、長期的に増やしていきたいならつみたてNISAだ。

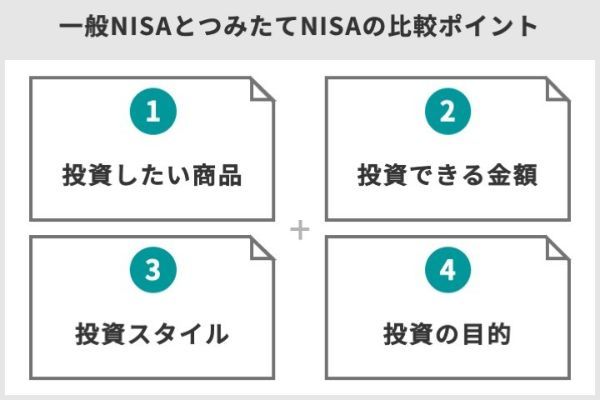

40代にどっちが得かは「投資したい商品」「投資できる金額」「投資スタイル」「投資の目的」による

一般NISAとつみたてNISAは、「投資したい商品」「投資できる金額」「投資スタイル」「投資の目的」を比較することで、どちらがより適しているかが判断できる。

「投資したい商品」の場合、例えば個別株を購入するなら一般NISA、長期・積立・分散投資に適した投資信託ならつみたてNISAーになる。

「投資できる金額」で選ぶなら、年間40万円以上は一般NISA、それ以下はつみたてNISAが目安だ。

「投資スタイル」では、一括投資をしたり短期でも利益を狙ったりする場合は一般NISA、長期でコツコツ投資するならつみたてNISAが適している。

「投資の目的」では、数年以内に計画している旅行や住宅資金のための投資ならば一般NISA、長期的な老後資金の形成のための投資ではつみたてNISAを選択すべきだろう。

このようにきれいに分けられるケースばかりではないが、どのように投資していきたいのかを考えて、一般NISAかつみたてNISAかを選ぼう。

(公式サイト)

投資したい商品

上場投資信託。証券取引所に上場され、株式と同様に売買されている投資信託。

出典:日本証券業協会

投資信託はどちらのNISAでも購入できます。ただし、一般NISAでは多くの銘柄が対象であるのに対して、つみたてNISAは長期投資に適した銘柄に絞られています。つみたてNISAは、金融機関によって取り扱い銘柄が異なるので、事前にラインアップを確認しましょう。

NISAで投資できる商品

一般NISAで購入できる商品は以下のとおりだ。

・国内株

・外国株

・国内ETF

・海外ETF

・ETN(上場投資証券)

・国内REIT(J-REIT)

・海外REIT

・新株予約権付社債(ワラント債)

このうち、よく見聞きする商品は株式投資信託、国内外の株式、ETF、REITだろう。

株式投資信託は金融機関で販売される通常の投資信託のことだ。債券のみで運用しているとしても、そのほとんどが株式投資信託に分類される。

そのほかの商品概要については以下に記載する。

ETN(イー・ティー・エヌ)とは「Exchange Traded Note」の略で、「上場投資証券」または「指標連動証券」と呼ばれる上場商品です。ETNはETF(Exchange Traded Fund:上場投資信託)と同様に、価格が株価指数や商品価格等の「特定の指標」に連動する商品ですが、「Note(債券)」の単語が示すように、金融機関(発行体)がその信用力をもとに、価格が特定の指標に連動することを保証する債券であるため、ETFとは異なり証券に対する裏付資産を持たない(必要としない)という特徴があります。

出典:日本取引所グループ

投資家から集めた資金で不動産を保有し、そこから生じる賃料収入や売却益などを投資家に分配する投資信託。

出典:日本証券業協会

行使期間内であれば、発行会社の株式を一定の価格で取得できる権利の付与された社債をいいます。新株予約権付社債は、社債の一形態ですから、確定利付債としての利息収入を毎期得られるほか、ワラント部分は株価との連動商品という特徴から時価の変動の影響を受けることになります。

出典:日本取引所グループ

投資信託で運用する場合も、つみたてNISAでは購入できない多くの銘柄に投資できます。

(公式サイト)

積立NISAで投資できる商品

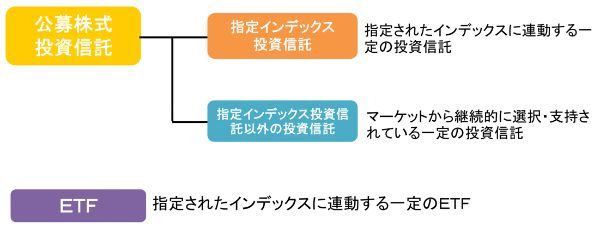

つみたてNISAでは、長期・積立・分散投資に適した一定の投資信託とETFが購入できる。

一方、指定インデックス投資信託以外に分類されるのが、指定の指数以外に連動するインデックスファンドや独自の運用成果を目指すアクティブファンドである。

つみたてNISAの対象商品には、主に以下の要件がある。

• 分配頻度が毎月でない

• ヘッジ目的等を除き、デリバティブ取引よる運用を行っていない

• 販売手数料なし(ノーロード)

• 信託報酬(運用中の手数料)が一定以下

2022年10月31日時点では、209銘柄が対象である。

| 商品区分 | 投資地域 | 銘柄数 | |

|---|---|---|---|

| 指定インデックス | 国内 | 日本株式 | 38 |

| 海外 | 全世界株式 | 13 | |

| 先進国株式 | 19 | ||

| 米国株式 | 13 | ||

| 新興国株式 | 12 | ||

| 複合 | 日本株式 | 4 | |

| 国内外 | 86 | ||

| 指定インデックス以外 | 国内 | 7 | |

| 海外 | 17 | ||

ETFにも投資できるが、取り扱いがあるのは大和証券のみであり、銘柄も7銘柄に限られている。

• ダイワ上場投信-日経225

• ダイワ上場投信-JPX日経400

• 上場インデックスファンド米国株式(S&P500)

• 上場インデックスファンド世界株式(MSCI ACWI)除く日本

• 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)

• 上場インデックスファンド海外新興国株式(MSCIエマージング)

出典:大和証券

つみたてNISAで購入できる商品は、長期的な資産形成を前提にした、低コストでシンプルな投資信託がそろっています。いわゆる初心者でも選びやすい商品が多く、積立でコツコツ増やしたい人に向いています。

(公式サイト)

投資したい金額

年間の投資枠は一般NISAが120万円まで、つみたてNISAが40万円までである。このため年間40万円以上投資したいなら一般NISAを検討しよう。

また、一般NISAは一括と積立で投資でき、つみたてNISAは積立のみのため、スポットでも買い付けていきたい場合は一般NISAのほうがよい。

年間40万円〜120万円ならNISA

一般NISAの年間投資枠はつみたてNISAの3倍であり、比較的まとまった金額の投資にも対応できます。

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)することができます。

出典:金融庁

一般NISAは積立以外に通常の買付もできるため、購入したい金額を任意のタイミングで投資できる。年間の投資金額が40万円以下だとしても、スポットでも購入したいなら一般NISAが適している。

(公式サイト)

年間40万円以下なら積立NISA

年間の投資金額が40万円以下なら、つみたてNISAを検討しよう。

一般NISAと比べると年間の投資金額は少ないですが、非課税投資枠は合計800万円もあります。一般NISAが合計600万円のため、総額ではつみたてNISAのほうが多く投資できます。

毎月定額を買い付ける場合、上限額は3万3,333円だ。それ以下なら任意の金額で設定できるため、毎月少しずつ投資していき、運用金額を徐々に大きくしていきたい人に合っている。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

投資スタイル

一般NISAなら個別株で短期投資をしたり、リスクの高いファンドを購入したりもできる。一方、つみたてNISAは長期投資に向いたファンドが厳選されている。

投資にかける時間があり短期でも利益を狙いたいならNISA

一般NISAは購入した商品を非課税期間が終了するまで5年間放ほったらかしておいてもよいが、短期的な利益を狙った取引もしやすい。まとまった金額でも投資でき、値動きの大きな商品も購入できるからだ。

しかしリスクを取った投資をするには、投資方法を学んだり、銘柄研究をしたりして労力も費やす必要がある。そうした行動は継続的に行わなければ短期で利益を出し続けるのは難しいため、ある程度投資に時間をかけられることが前提だ。

とはいえ投資信託やETFを活用すれば、多少は労力を抑えて短期で利益を狙うこともできる。銘柄の中には投資対象を絞って運用するアクティブファンドや、1日の値動きが通常の2倍や3倍のレバレッジ型ファンドがあるためだ。

このようなファンドは通常よりもリスクは大きいものの、自分で個別株を分析して1つずつ選ぶことと比べれば、労力を抑えてハイリスクな取引に利用できます。つみたてNISAでは購入できない商品でもあるため、一般NISAで短期利益を狙うときには視野に入れてもいいかもしれません。

投資にかける時間がなく長期でコツコツ投資したいなら積立NISA

つみたてNISAは非課税期間が20年間もあるため、たっぷり時間をかけて運用できます。積立投資であることから、タイミングを見て購入する必要もありません。一度積立を始めればほとんどやることはないため、長期的に少しずつ増やしていきたい場合におすすめです。

そもそもつみたてNISAの対象商品は、長期投資に適した銘柄があらかじめスクリーニングされている。簡単に言えば20年間低コストで投資でき、複利効果の高いシンプルな銘柄だ。

低コストとは、信託報酬が一定以下であることを意味し、基準はインデックスファンドとアクティブファンドで異なる。

| 投資対象 | つみたてNISA対象銘柄の信託報酬の基準 | |

|---|---|---|

| インデックスファンド | アクティブファンド | |

| 国内資産 | 0.5%以下 | 1.0%以下 |

| 海外資産 | 0.75%以下 | 1.5%以下 |

※金融庁より筆者作成

信託報酬は投資が長期になるほど収益の圧迫要因になる。

つみたてNISAは複利効果が期待でき、長期投資に向いたファンドがそろっているのも特徴だ。

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。

出典:金融庁

つみたてNISAのファンドは多くが分配金を出していないため、値上がり益とあわせて投資を続けていけば、高い複利効果を期待しながら運用できます。

(公式サイト)

投資の目的

5年〜10年後の資金(住宅、旅行など)ならNISA

一般NISAは非課税期間が5年間、ロールオーバーしても10年間までのため、5年〜10年後に使うお金を想定して利用するとよいだろう。40代なら住宅ローンの繰り上げ返済、海外旅行代、親の介護費用などが考えられる。

一般NISAは購入できる商品が多いため、目的に合わせてリスクコントロールが行いやすい特徴があります。

つみたてNISAの対象商品となっているものを例に挙げると、以下のようなファンドがある。多くの金融機関では、一般NISAでこれらの商品を購入できる。

| 投資対象資産 | 銘柄名 |

|---|---|

| 株式 | • iFree 日経225インデックス • My SMT グローバル株式インデックス(ノーロード) |

| 債券 | • Smart-i 国内債券インデックス • eMAXIS Slim 先進国債券インデックス |

ほかにもさまざまな投資信託があり、組み合わせてリスクを自由に調整できる。はじめから組み合わせが決まっているバランスファンドも多数ある。

ただし非課税で運用できる期間は5年〜10年で、つみたてNISAほどは長くないため、あまりリスクを取りすぎないようにしましょう。

20年後の老後資金なら積立NISA

20年後の老後資金が目的ならつみたてNISAを検討しよう。対象商品は主に株式で運用するものが選ばれており、長期投資によって利益が期待できる投資信託が多い。

実際の結果は選ぶ商品や投資をやめるタイミングなどでも変わる。しかし長期投資するほどリスクが減ってリターンが安定する傾向を考えれば、高利回りを期待できる株式の投資信託が多数選ばれている理由がわかる。

老後資金は人生の中で最も準備が大変とも言われるため、利回りを期待できるもので時間をかけて少しずつ蓄えていくのが賢明です。

(公式サイト)

NISA口座は一人一口座しか開設できない

年単位で切り替えはできるものの、手続きするには時期や条件が定められている。具体的には、前年の10月1日から変更したい年の9月30日までに手続きしなければならない。

仮に現在、一般NISAを利用しており、2023年からつみたてNISAに変更したい場合、手続きの時期は「2022年10月1日〜2023年9月30日」までとなる。その際、以下の手続きが必要だ。

-

変更前の金融機関に「金融商品取引業者等変更届出書」を提出する

-

変更前の金融機関から「勘定廃止通知書」を受け取る

-

変更したい金融機関に「勘定廃止通知書」と「非課税口座開設届出書」を提出する

なお、変更する年に一度でも買付をしていたら、その年については変更できなくなる。上記の例で言えば、2023年1月以降に買付をした場合である。

NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。 引用:金融庁

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAとiDeCo、40代はどっちが得?

老後資金の準備に積立NISAとiDeCoのどっちかを選ぶなら40代ならどっちが得?

どちらも非課税で運用できる制度だが、始めやすく失敗しにくいのはつみたてNISAだ。一方、iDeCoは加入中の節税効果が高いものの、制約のある制度でもある。

初めての人はまずはつみたてNISAを利用し、余裕があればiDeCoも始めてみましょう。資金的に無理がなければ両方を利用するのもありです。

積立NISAはこれから老後資金の準備を行う投資初心者向け

これから老後資金の準備を行う投資初心者は、つみたてNISAを選ぶほうがよい。

つみたてNISAは長期投資向けの商品が厳選されており、初心者でも利用しやすいように整えられた制度である。特徴は以下の3つだ。

- いつでも換金できる

- 銘柄選びで大きな失敗をしにくい

- 信託報酬が一定以下に抑えられている

つみたてNISAは長期投資が前提だが、売却はいつでもできる。老後資金目的とはいえ、いつでも換金できるほうが初めての人にとっては安心して投資できるだろう。

また、シンプルで長期投資向けの商品ばかりのため、銘柄選びで大きな失敗をしにくい。信託報酬も一定以下に抑えられており、コストの高い銘柄を選んでしまうという心配も少ない。

iDeCoのように口座開設時に勤務先からの書類が必要になることもなく、誰でも簡単にスタートできる制度です。投資で初めて老後資金を準備するなら、まずはつみたてNISAを利用し、余裕があればほかの方法でも投資してみましょう。

(公式サイト)

iDeCoは老後に向けてすでに投資を始めている人向け

iDeCoはつみたてNISAなどですでに老後資金準備を進めている人が検討してみよう。

iDeCoも老後資金準備に役立つ制度だが、使い勝手はつみたてNISAほどではない。

会社員なら勤務先で企業型DC(確定拠出年金)に加入している場合もあるため、iDeCoはプラスアルファの投資として考えてみましょう。

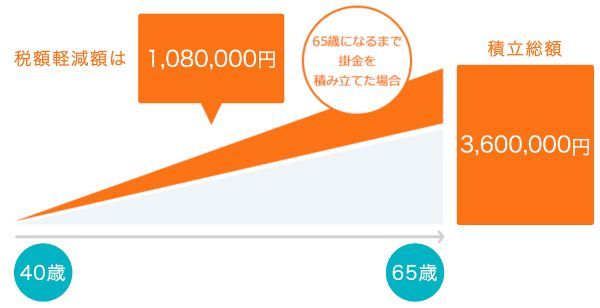

一方、iDeCoは掛金の全額を所得控除でき、加入中に所得税や住民税を節税できる効果がある。

iDeCoは運用益が非課税になるだけでなく、加入中の税金の軽減もできる。制度として少し複雑な面はあるものの、メリットやデメリットを理解している人は利用してみよう。

(公式サイト)

資金に余裕があるなら積立NISAとiDeCoの併用がおすすめ

つみたてNISAと一般NISAの併用はできないが、年金制度のiDeCoであれば同時に利用できる。

運用益はiDeCoが最低でも60歳まで、つみたてNISAが投資した年から20年間非課税になり、効率的に資産形成が可能だ。iDeCoに関しては掛金が全額所得控除になり、毎年の税負担も軽減できる。収入のある人は節税にもつながるため、利用を検討しよう。

両方の制度を利用することで資産形成のスピードアップにつながるため、資金に余裕があれば併用がおすすめです。

iDeCo(イデコ)とは

iDeCoに加入することで公的年金にプラスして給付を受けられ、豊かな老後生活を送るための助けになります。

つみたてNISAとiDeCOの違い

iDeCoは年齢制限があり、加入者ごとに積立できる金額が異なる。つみたてNISAのほうが利用はしやすいが、iDeCoには税制優遇で優れた特徴がある。

・加入できる人

| iDeCo | つみたてNISA |

|---|---|

| 20歳以上65歳未満の国民年金被保険者 | 20歳(2023年以降は18歳)以上の人 |

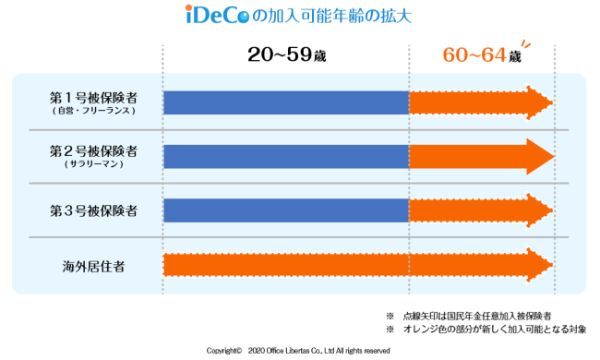

つみたてNISAの場合、口座開設する年の1月1日時点で20歳(2023年以降は18歳)以上であれば、誰でも加入できる。一方、iDeCoは20歳以上65歳未満の国民年金保険の被保険者が加入できる制度だ。

iDeCoはもともと60歳未満が対象の制度でしたが、2022年5月からは、60歳以降も働く会社員など国民年金に加入する人は、65歳まで掛金を拠出できるようになりました。

(公式サイト)

・積立できる金額と期間

| iDeCo | つみたてNISA | |

|---|---|---|

| 最低金額 | 月額5,000円以上(年単位拠出可能) | 月額100円以上(1) |

| 上限金額 | 年間14万4,000円~81万6,000円 (2) | 年間40万円 |

| 積立期間 | 65歳になるまで | 2042年まで |

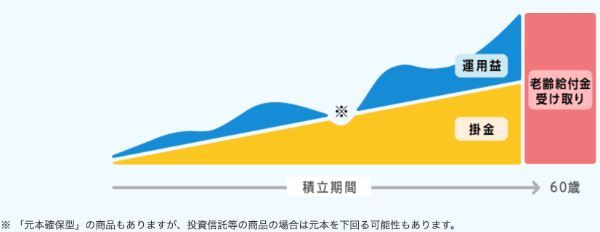

| 引き出し | 60歳まで不可 | いつでもできる |

iDeCoはどこの金融機関で加入しても最低金額は変わらない。月額5,000円以上で加入でき、年1回以上任意の月にまとめて拠出も可能だ。つみたてNISAは、SBI証券や楽天証券などのネット証券などでは、最低100円から積み立てられる。

積立できる期間はiDeCoが最長65歳になるまで、つみたてNISAが2042年までだ。ただしiDeCoは60歳まで途中引き出しができない。そのため60歳以降にしか使えなくても問題ない金額を積み立てよう。

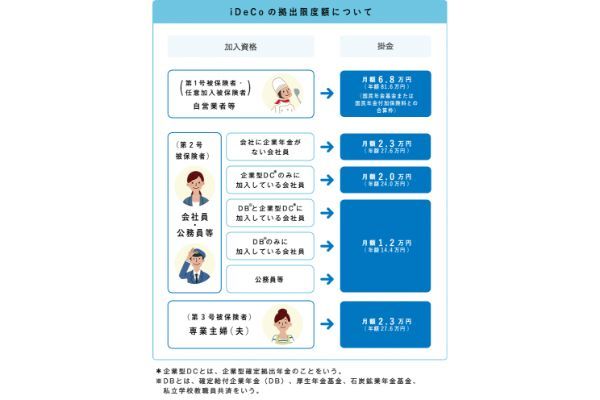

上限金額はつみたてNISAが年間40万円なのに対し、iDeCoは加入資格によって以下のとおり異なる。

| 加入資格 | 掛金限度額 | |

|---|---|---|

| 自営業者等 (第1号被保険者・任意加入被保険者) |

月額6万8,000円 (年額81万6,000円) |

|

| 会社員 (第2号被保険者) |

企業年金なし | 月額2万3,000円 (年額27万6,000円) |

| 企業型DCのみ加入 | 月額2万円 (年額24万円) |

|

| 企業型DCと確定給付型に加入 | 月額1万2,000円 (年額14万4,000円) |

|

| 確定給付型のみ加入 | ||

| 公務員 (第2号被保険者) |

||

| 専業主婦(夫) (第3号被保険者) |

月額2万3,000円 (年額27万6,000円) |

|

企業型DC(確定拠出年金)の実施企業に勤める会社員は、規約で併用が認められている場合などにiDeCoに加入できるが、2022年10月からは本人の意思のみでiDeCoに加入できる。

ただし企業型DCでマッチング拠出(掛金の任意の上乗せ)を利用している人は併用できない。

・税制優遇

| iDeCo | つみたてNISA | |

|---|---|---|

| 掛金 | 全額所得控除 | ― |

| 運用益 | 非課税 | 非課税 |

| 受取時 | 公的年金等控除、退職所得控除 | ― |

また、60歳以降に受け取るときには、年金の場合は公的年金等控除、一時金の場合は退職所得控除の対象になる。

公的年金を年金で受け取る場合の税制優遇措置のことをいいます。iDeCo(個人型確定拠出年金)の老齢給付金を年金で受け取る場合には、雑所得として所得税が課税されますが、一般の個人年金とは異なり、公的年金控除が適用され、税制上、優遇されています。

出典:iDeCo公式サイト

退職所得を一時金で受け取る場合の税制優遇措置のことをいいます。iDeCo(個人型確定拠出年金)を一時金で受け取る場合には、所得税が課税されますが、iDeCoの一時金は退職所得とみなされるため退職所得控除が適用され、税制上優遇されています。

出典:iDeCo公式サイト

(公式サイト)

40代が知っておきたい積立NISAのデメリット

投資で損が出た場合、損益通算や繰越控除ができるが、つみたてNISAではできない。特に課税口座でも投資をする人は知っておこう。

NISA・積立NISA共通のデメリット

繰越控除できない

他の上場株式等の売却益と相殺後、申告分離課税を選択した上場株式等の配当や収益の分配、利子などに係る配当所得及び利子所得と損益通算をすることができます。また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等の売却益および上場株式等の配当などに係る配当所得及び利子所得から繰越控除することができます。

引用:知るぽると

投資信託を運用する場合は手数料がかかる

投資信託は保有中に信託報酬という手数料が発生する。一般NISA・つみたてNISAでは投資信託の購入手数料はかからないため、確認すべき手数料は信託報酬である。

基本的に安いほうがよいですが、独自の運用を行うアクティブファンドは、単純に手数料だけでは良し悪しを判断できません。一方、インデックスファンドは連動する指数が同じであれば、信託報酬を比較して安いほうを選ぶという方法もあります。

信託報酬は運用を任せるための必要経費であり、決して無駄な手数料ではない。しかし運用成果にも関わるため、しっかり比較はしよう。

なお、売却時に信託財産留保額という手数料がかかる投資信託もある。解約時の事務手数料のようなもので、売却のときに1回のみ発生することがある。数はそれほど多くないが、購入前に確認しておこう。

(公式サイト)

NISAのデメリット……投資初心者には商品選びが難しい

一般NISAは個別株や投資信託、ETFなどさまざまな商品を購入できる。選択肢が広いのはメリットとも言えるが、投資初心者にとっては商品選びが難しく、逆にデメリットになりうる。

| 一般NISAのアクティブファンド | つみたてNISAのアクティブファンド |

|---|---|

| 2,131本 | 24本 |

ここから金融機関のスクリーニング機能を使って絞り込むとしても、2,000本以上と24本では絞り込み後の選びやすさが違うはずだ。アクティブファンドは運用方針など中身もしっかり確認する必要があるため、投資初心者にとって比較検討するときの負担感が大きくなる場合がある。

しかし、ある程度購入したい商品が決まっているなら、商品数が多くても負担にはなりにくいだろう。

株主優待を目的に個別株の「イオン」を購入したい、つみたてNISAでは対象外の「netWINGSテクノロジー株式ファンド」を購入したいなど、お目当ての商品が決まっていれば投資初心者でもそこまでハードルは高くないはずです。

積立NISAのデメリット……任意のタイミングで一括購入(スポット購入)ができない

ボーナス設定を利用してまとまった金額で購入することはできるが、任意のタイミングで購入できるかは手続きの柔軟さや金融機関のシステムにもよる。

ボーナス月(増額月)設定とは、通常の投資信託の積立設定に、年2回までボーナス月(増額月)を指定できる機能です。

出典:マネックス証券

つみたてNISAは1回の投資金額が少額なので、まとまった金額で購入した場合と比べて買付1回ごとの利益額も少ない。

例えば、積立中の日経平均株価のインデックスファンドが値下がりしたため、下のチャートの青マル(2万194円)で30万円をスポット購入したいと考えたとする。

<日経平均株価のチャート>

積立投資では1回の購入金額は少額になる。積立金額3万円として同じタイミングで購入しても、それに対する利益の絶対額は1万2,000円だ。スポット購入した場合と比べて利益額は小さい。このため積立投資は年単位で継続しなければ大きな利益にはなりにくい。

もちろん積立投資は購入タイミングを分ける買い方のため、リスク分散できる点はメリットです。しかし市場が大幅に下落して投資チャンスがあった場合でも、積立でしか購入できないのはデメリットと言える部分でもあるでしょう。

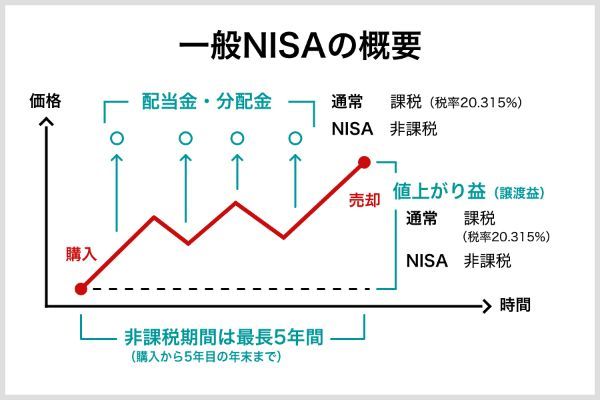

NISAの概要

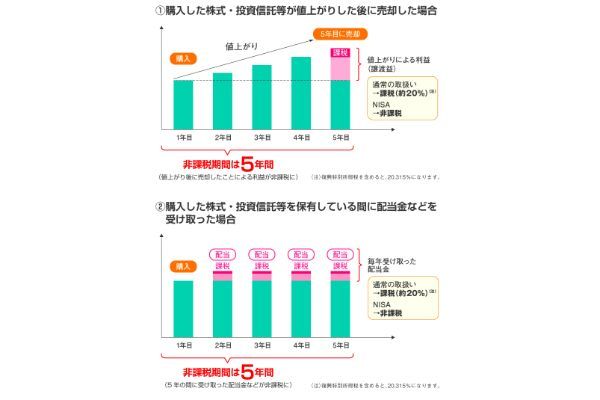

一般NISAを利用すれば、株式や投資信託などに非課税投資ができる。つみたてNISAより商品の種類が多く、購入した年から5年間が非課税だ。非課税期間が終了してもロールオーバーすれば、もう一度5年間非課税で保有できる仕組みがある。

NISAとは

一般NISAは投資によって得られる利益が最長5年間非課税になる制度だ。

| 利用できる人 | 口座開設する年の1月1日時点で20歳(2023年は18歳)以上の人 |

|---|---|

| 投資方法 | 一括投資(通常の買付)、積立投資 |

| 非課税投資枠 | 年間120万円まで(5年間で最大600万円) |

| 非課税期間 | 毎年の非課税投資枠に対して5年間 |

| 対象商品 | 上場株式、投資信託、ETF、REITなど |

| 非課税対象 | 対象商品の売却益、配当金、分配金 |

| 口座開設期間 | 2023年まで |

| 注意点 | 一般NISAとつみたてNISAのどちらかを選択して利用する |

非課税投資枠は年間120万円までであり、一括投資も積立投資もできる。毎年の投資分は最長5年間非課税だ。

対象商品は上場株式や投資信託、ETF、REITなど幅広く、海外商品も対象だ。これらの商品から得た売却益、配当金、分配金が非課税の対象である。

口座開設できるのは2023年までだ。もし2023年に120万円を投資すれば、その商品は2027年まで非課税で保有できる。

2024年以降は制度がリニューアルされる予定となっており、引き続き非課税投資を行える見込みです。

NISAのメリット

一般NISAのメリットを3つ確認しよう。

- 運用益が5年間非課税になる

- ロールオーバーで非課税の保有期間を延長できる

- 商品の選択肢が多い

売却益・配当金・分配金が5年間非課税

(公式サイト)

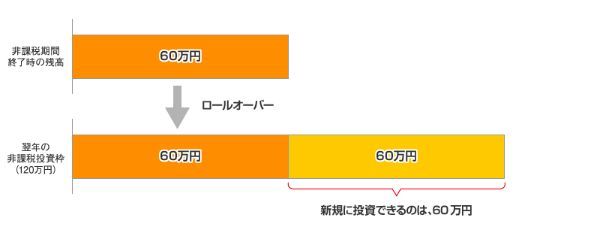

ロールオーバーできる

つまり、最長で合計10年間の非課税運用が可能だ。

ロールオーバーは時価で行われる。移管時の価格が購入時の60万円のまま変わらなければ、移管後の投資枠も60万円分だけ使用したことになり、未使用分の投資枠(この例では60万円)を使って新たな買付ができる。

しかし150万円に値上がりしていた場合、投資枠120万円を超える金額を移管することになるため、新たな買付はできない。

ロールオーバーするには手続きが必要で、非課税期間が終了する10月頃までに金融機関から案内が届きます。期限までに手続きすることを忘れないようにしましょう。

(公式サイト)

商品の選択肢が多い

投資信託は口座開設した金融機関で取り扱いがあれば、基本的にはほとんどの銘柄が対象になる。その中にはつみたてNISAでは購入できない銘柄も多数ある。

| 順位 | 銘柄名 | 購入可否 | |

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 1位 | アライアンス・バーンスタイン・ 米国成長株投信Dコース毎月決算型 (為替ヘッジなし)予想分配金提示型 |

◯ | ✕ |

| 2位 | eMAXIS Slim 米国株式 (S&P500) |

◯ | ◯ |

| 3位 | ピクテ・グローバル・ インカム株式ファンド(毎月分配) |

◯ | ✕ |

| 4位 | グローバルESGハイクオリティ 成長株式ファンド(為替ヘッジなし) |

◯ | ✕ |

| 5位 | eMAXIS Slim 全世界株式 (オール・カントリー) |

◯ | ◯ |

このように一般NISAは株式など購入できる商品の種類が多いだけでなく、同じ投資信託の中でも選択肢が多いことがメリットである。

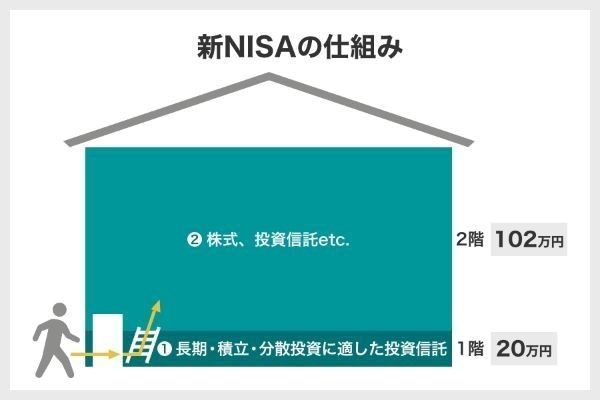

2024年からは2階建の新NISAがスタート

一般NISAは2023年に終了し、2024年からはリニューアルされた新しいNISAがスタートする。主な変更点は、以下の3つだ。

- 2028年まで投資できる

- 非課税枠が2階建てになる

- 非課税枠が年間122万円になる

1階はつみたてNISAと同様に積立投資のみ可能で、対象商品も同じだ。2階部分は従来の一般NISAと基本的に同じ制度だが、原則1階で少額でも投資しなければ利用できない。

投資経験があれば、1階を利用せずとも2階のみ利用できる。その場合の投資できる商品は、個別株に限られる。

・また、より多くの方に長期・積立・分散投資を経験していただくために、原則として、2階部分を利用するためには、1階部分での積立投資を行う必要があります。

・ただし、過去にNISA口座を有していたなど投資経験を有する方のうち、2階部分で上場株式のみを購入する方については、1階部分を利用せずに2階部分のみ利用することができます。

引用:金融庁

一般NISAで投資した2019年分以降は、新NISAにロールオーバーできるため、すでに利用している人は、引き続き非課税投資が可能です。

(公式サイト)

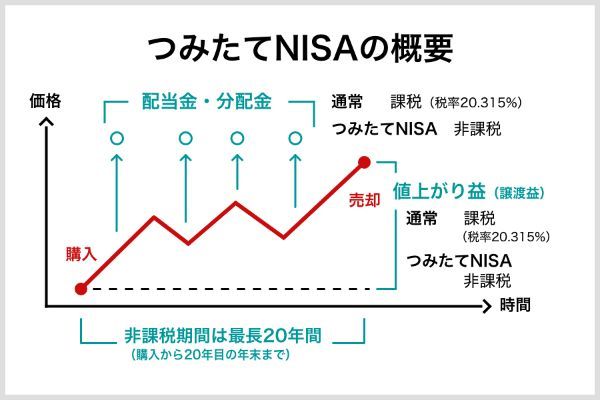

つみたてNISAの概要

つみたてNISAとは、積立専用の非課税投資制度のことだ。投資から得た運用益が非課税になるため、積立投資を始めるなら、ぜひ利用したい。

つみたてNISAとは?

| 利用できる人 | 口座開設する年の1月1日時点で20歳以上の人 |

|---|---|

| 投資方法 | 積立投資 |

| 非課税投資枠 | 年間40万円まで(20年間で最大800万円) |

| 非課税期間 | 毎年の非課税投資枠に対して20年間 |

| 対象商品 | 国が定めた基準を満たした投資信託・ETF(上場投資信託) |

| 非課税対象 | 対象商品の売却益・分配金 |

| 口座開設期間 | 2042年まで |

| 注意点 | つみたてNISAと一般NISAのどちらかを選択して利用する |

つみたてNISAは、少額からの長期・積立・分散投資により、資産形成を後押しするための税制優遇制度だ。毎年40万円まで投資でき、売却益と分配金を非課税で受け取れる。対象商品は、長期の積立投資に適した投資信託とETF(上場投資信託)に絞られており、投資初心者でも商品を選びやすい。ETFは取り扱いのある金融機関が限られているため、投資信託での運用が基本になる。

非課税期間は毎年の投資額に対して最長20年間で、その間はいつでも売却できる。毎年40万円を投資していけば、20年間で最大800万円まで投資可能だ。

(公式サイト)

つみたてNISAの5つのメリット

・売却益と分配金が20年間非課税

投資から得た利益には、通常なら20.315%の税金がかかる。しかし、つみたてNISAでは売却益と分配金に対する税金がかからず、そのまま受け取れる。仮に100万円の利益があれば、手元に残るお金に約20万円もの違いが出る。

・低コストで長期投資ができる

つみたてNISAで購入できる商品は、長期投資に適した低コストの投資信託に限定されている。以下の条件をクリアできる投資信託のみが対象商品だ。

| 投資信託 | インデックスファンド | アクティブファンド | ||

|---|---|---|---|---|

| 投資対象資産 | 国内資産のみ | 海外資産 | 国内資産のみ | 海外資産 |

| 信託報酬 | 0.5%以下 | 0.75%以下 | 1%以下 | 1.5%以下 |

※出典:金融庁

日経平均株価など特定の指数と同様の値動きを目指すインデックスファンドの場合、国内資産のみに投資するものは信託報酬が年0.5%以下、海外資産に投資するものは年0.75%以下が条件だ。

指数を上回る運用を目指すアクティブファンドの信託報酬は、国内資産のみに投資するものが年1%以下、海外資産に投資するものが年1.5%以下と定められている。

さらに、以下の条件を満たす必要がある。

- 購入手数料が無料

- 信託期間が無期限または20年以上

- 毎月分配型の投資信託は除く

- 為替ヘッジ目的以外のデリバティブ取引による運用は行わない

アクティブファンドは以下の条件も課せられている。

- 純資産総額50億円以上

- 信託期間が5年以上経過している

- 信託期間中の3分の2以上が資金流入超である

(公式サイト)

つみたてNISAの対象商品は、長期の積立・分散投資に適した一定の投資信託に限定されています。長期投資に向かない商品や値動きの大きい複雑な商品は除外となります。長期の資産形成に適した商品の中から選べるので、投資未経験者でも始めやすい制度です。

引用:日本証券業協会

銘柄選別の難しいアクティブファンドでも、金融庁の基準に基づいてある程度絞り込まれているため、積極的にリターンを狙いたい人にもおすすめできます。

・少額から始められる

まとまった金額でなくても少額ずつ投資できるメリットもある。毎月投資する場合、3万3,333円を上限に投資金額を決められるため、生活に負担をかけずに投資を継続できる。

最低投資金額はネット証券だと100円から投資でき、金額の調整は1円単位である。ボーナス設定にも対応しているため、毎月の積立は無理のない金額で行い、ボーナスのときにまとめて投資することも可能だ。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 最低金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 金額単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| ボーナス設定 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ボーナスのタイミングなどに合わせて増額できる金融機関も多く、自分の状況に応じて無理なく続けやすいといえるでしょう。

・買うタイミングを迷わなくていい

積立投資が基本であるため、一度買付設定をすれば自動的に積み立てられていき、自分で購入タイミングを図る必要はない。

買付タイミングの見極めは決して簡単ではなく、その判断に時間や手間をかけずにすむことはメリットだ。

・ドル・コスト平均法で買付単価を平準化できる

購入金額を一定に保つことで、価格が低いときは購入量が増加し、価格が高いときは購入量が減少する。その結果、安いときには多く、高いときには少なく買い付けるため、買付単価をある程度抑えられることにつながる。

よくあるQ&A

出典:金融庁『NISA口座の利用状況調査(2020年12月末時点(確報値))』・『NISA口座の利用状況調査(2019年12月末時点(確報値))』

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング