NISAからつみたてNISAに変更しても、保有していた資産はNISA口座で5年間そのまま非課税で保有できる。一般NISAが使えなくなるのではと、保有資産をあわてて売却する必要はない。

NISAからつみたてNISAに変更するデメリットは、今年の投資枠を1円でも使っていたり、9月30日までに手続きを終えていなかったりすると同年中の切り替えができないことだ。

- NISAから積立ニーサへの切り替えは年に一度だけ可能であるのがデメリット

- その年に一度も取引をしていないNISA口座なら、9月30日までの手続き完了で同年中に切り替えられる

- 積立NISAへ切り替えた後も、NISA口座で運用していた保有資産や株は5年間非課税で保持できる

- つみたてNISAへの移行時に金融機関を変更することも可能

- 安定性を重視したい人や、銘柄選びが得意でない人・時間がない人は積立ニーサに切り替えた方がいい

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

目次

NISAから積立NISAに変更するとき保有資産はどうなる?

NISAからつみたてNISAに変更しても、保有していた資産はNISA口座で5年間そのまま非課税で保有できる。一般NISAが使えなくなるのではと、保有資産をあわてて売却する必要はない。

一般NISAの資産は5年間非課税でそのまま保有できる

できなくなるのは一般NISAでの買い付けだけで、保有し続けても期間内は非課税のままだ。

一般NISAでの非課税期間が終わったら、次の(1)〜(3)を選択する。

- (1)翌年の非課税投資枠にロールオーバーする

- (2)課税口座に移す

- (3)売却する

ロールオーバーをすれば、課税口座に移したり売却したりする必要がない。

ただし、積立ニーサ口座を選択している状態だと、一般NISAのロールオーバーはできないので注意したい。

ロールオーバーは買い付けと同じ行為なので、適用されていない口座では実行できません。どうしてもロールオーバーしたければ、その年に一般NISA口座に設定を戻すのを忘れないようにしましょう。

積立ニーサに資産がある状態で一般NISAに切り替えをしても、非課税が継続されるのは同じだ。

つみたてNISAの場合、購入後20年間有効ということになる。

ただし、積立ニーサはロールオーバーの制度がないので、20年経つと課税口座への移管か売却かのいずれかを選択することになる。

一般NISAと積立ニーサの効率的な口座変更例

あなたが一般NISAに2021年度投資枠で購入した資産を保有している状態で、2022年からは積立ニーサへの変更を検討しているとする。

一般NISAの銘柄は好調で分配金もよく、5年いっぱい非課税の恩恵を受けた後も継続したいと考えているとするなら、次のように活用するのはどうだろうか。

2022年……つみたてNISAに切り替え・買い付け(→2041年まで非課税)

2023年……つみたてNISAで買い付け(→2042年まで非課税)

2024年……つみたてNISAで買い付け(→2043年まで非課税)

2025年……つみたてNISAで買い付け(→2044年まで非課税)

2026年……一般NISA(※)に切り替え・ロールオーバー(→2030年まで非課税)

※2024年から、現行の一般NISAから「新NISA」(仮称)へ制度が変わる予定。

出典:金融庁『令和2年度税制改正について』

一般NISAと積立ニーサは同年に買い付けすることはできないが、双方の口座に資産を保有するのは問題ない。

上記のように、一般NISAのロールオーバーの年だけ積立ニーサから一般ニーサに戻し、翌年からまた積立ニーサに変更しなおせば、両方の非課税効果を享受することも可能というわけです。

NISAから積立NISAに変更するときのデメリット・注意点

出典:金融庁

ただし、変更できるのは年に1回だけだ。その際、タイミングに注意が必要である。

同年中につみたてNISAを始めたい場合は、次の2点を満たす必要がある。

- 一般NISAで今年の投資枠を1円も使っていない

- 9月30日までに手続きを終えている

出典:金融庁

すでに一般NISA口座においてその年の投資枠で買い付けを行っていると、切り替えは翌年までおあずけだ。

積立ニーサの開始は翌年まで我慢して、今年の一般NISAの投資枠を使い切ることに注力しよう。

投資枠がまっさらな状態でも、10月に入ってしまうといずれにしても翌年ということになります。一般NISAから積立ニーサへの切り替えは、年の早い時期に済ませてしまうのが良いでしょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

NISAと積立ニーサの変更は同一金融機関か別の金融機関かで手続きが異なる

一般NISAから積立ニーサに変更する場合の手続き方法について簡単に説明する。

同じ金融機関内で一般NISAから積立ニーサに切り替える場合

同一口座で積立ニーサに切り替える場合、まずはNISA口座を保有している金融機関に口座の区分を変更するための手続きを要請する。

ネット上で行う場合でも郵送で手続きをする場合でも「非課税口座異動届出書」という書類を提出する。

すべての手続が完了すると、金融機関が区分変更の処理を行う。

変更処理を当年中に間に合わせるには9月30日までに手続きを完了させる必要があるので、余裕を持って進めたい。

その年に一般NISAで買い付けを行ってしまっている場合は、翌年から積立ニーサを選択できるように、金融機関に「非課税口座異動届出書」を提出しておきましょう。

異なる金融機関の積立NISAを開設したい場合

積立ニーサへの区分変更に合わせて金融機関も変更したい場合、異なる金融機関で非課税口座を開設したい旨を現在の金融機関に伝える必要がある。

ネット証券であれば、ネット上の手続きで完結することがほとんどだが、実店舗であれば郵送が必要になることもある。

ここで注意したいのは、行うべき手続きが区分変更ではなく、証券会社の変更である点である。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

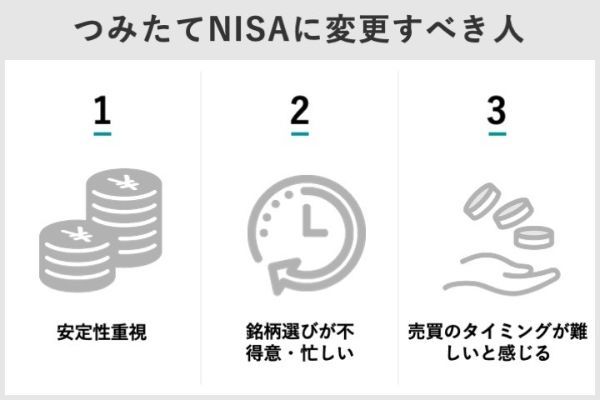

NISAから積立ニーサに変更すべき人

一般NISAから積立ニーサに口座を切り替えるには、それなりの手間がかかりそうだ。

そこまでしてでも、つみたてNISAに変更すべき人とはたとえば次のような人だ。

- リターンよりも安定性を重視したい人

- 銘柄選びが得意でない・時間がない人

- 売買のタイミングが難しいと感じる人

リターンよりも安定性を重視したい人

一般NISAは積立ニーサよりも商品の種類が多く、積極的にリスクを取ってリターンを狙うものも多い。

たとえば、小型成長株や新興国に投資するファンドは、値上がり益追求型だ。

運用益非課税のメリットを最大限に活用するためには、ある程度リターンを追求することもあるだろう。

しかし、着実に資産を増やしていきたいと考えている場合は、ハイリスク商品は適さない。

積立ニーサは、値動きが安定していて長期で運用するのに適している商品のみを対象としており、コツコツ資産形成したいと考えている人に向いています。

銘柄選びが得意でない・時間がない人

一般NISAの対象商品は、約1万銘柄もある(2021年8月末時点)。

公募株式投資信託が最も多く、上場株式、ETF(上場投資信託)やJ-REIT(不動産投資信託)もある。

一般NISAの対象商品の数が多いことはプラス要素だが、銘柄選びに手間がかかるとも言える。

普段仕事で忙しいビジネスパーソンや、銘柄選びに苦手意識がある人にとっては、どの商品を買うべきか考えることは負担かもしれない。

一方、積立ニーサの対象商品は、金融庁の基準をクリアした199本に限られます。単純計算では、銘柄選びの手間は50分の1で済むことになります。

売買のタイミングが難しいと感じる人

投資において、売買のタイミングはプロでも難しいと言われている。

投資初心者ならなおさらだ。

価格が高いときには少なく、安いときには多く商品を購入するため、取得価格を平準化できる。

これが、時間分散によるリスク軽減効果です。

通常の積立投資では手数料が発生することがあるが、積立ニーサでは定期的に買い付けを行うことによる手数料は発生しない。

また、一般NISAは5年で売却またはロールオーバー(翌年の非課税投資枠に移すこと)の選択を迫られるが、積立ニーサは非課税期間が20年あるため、売買の頻度が少なくて済む。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

積立ニーサのメリット

積立ニーサは少子高齢化や低金利という時代において、国民に老後の資産形成を促すために金融庁が2018年に導入した制度である。つみたてNISAのメリットは以下のとおりだ。

- 少額投資が可能

- 分配金と譲渡益が非課税

- 投資の自動化ができる

それぞれのメリットについて詳しく解説する。

少額投資が可能

金融機関によって最低投資額は異なるが、ネット証券では毎月100円や1,000円から投資を始められることが珍しくない。

積立ニーサ口座を使うことで、少額でリスクを抑えつつ、投資デビューをすることが可能です。生活に負担なく、長期運用で将来の資産形成ができます。

分配金と譲渡益が非課税

通常、投資で得た利益には20.315%の税金が課される。

しかし、積立ニーサを活用すると、20年間は分配金と譲渡益に対して、税金がかからない。

税金がかからない分運用に回す資金が増え、効率的な資産形成が可能になります。

投資の自動化ができる

つみたて投資とは、その名の通り毎月一定額を積み立てて行う投資方法である。

多くの場合、最初の積み立て前に金額を設定すると、以後は自動的に一定額の積み立てが始まります。買いや売りのタイミングを考えることなく、投資を自動化できるので、投資に割く時間や労力が節約できます。

新NISAが始まっても積立ニーサは継続される

つみたてNISAを運用している人は、新NISAに変更するか、つみたてNISAを継続するかを選択することができる。

新NISAは「つみたて」と「一般」の「2階建て」に

新NISAの仕組みはこうだ。

1階部分には現行の積立ニーサのような投資枠、2階部分には現行の一般NISAのような投資枠が設けられている。

2階部分を使用するには、先に1階部分の投資を行う必要がある。

これまでのように国内外株式のようなリスク商品に投資したい場合は、まず金融庁が指定した商品に積立投資をする必要があるということだ。

金融庁としては、国民に積立・分散投資による長期の資産形成を促したいとの考えがあるようです。

投資経験者は新NISAの「2階だけの利用」もできる

現在の一般ニーサで年間120万円をアクティブに運用している人にとっては、新制度の条件は厳しく感じるかもしれない。

しかし、2階建ての原則には例外が設けられている。

新NISA開始後に口座開設をしたとしても、年間20万円満額投資する必要はないので、月1万円程度でも積み立てればいいと考えると、さほどハードルは高くありません。

ただし2階の対象商品は、現行一般NISAで採用されているようなハイレバレッジの投資信託など、安定性に欠ける商品は除外される。

改正後も積立NISAは継続、新NISAとの2択に

現行の積立ニーサでは、年間40万円を20年間非課税で運用できる。

それに比べて、2024年に始まる新NISAの1階部分にあたる積立投資の年間20万円を最大5年間非課税で運用するのは、明らかに物足りない。

つまり、2042年までは新規買付ができるということだ。

新制度では、2階建ての新NISAと積立ニーサが並立しており、いずれかを選択することになる。

現在積立ニーサを運用している人が、引き続き長期の積立投資をメインでやっていきたいと考えているのであれば、つみたてNISAを継続すべきでしょう。投資枠が大きく、非課税期間も長いからです。

一方で積極的にリターンを取り、非課税効果を最大化したいと考えているなら、積立ニーサではなく新NISAを選択すべきだ。

少しの積立投資をするだけで、102万円の一般NISA投資枠が手に入るからだ。

ロールオーバーの仕組みがお得になる

しかも、移管時には今のように時価ではなく、取得価格が基準になる。

現行では非課税枠を30万円使ってしまうので、この改正は利用者にはありがたいはずです。

最初から積立NISAでスタートするという手も

これからNISA口座を開設するなら、どちらにするかよく吟味し、積立ニーサが良さそうだと判断した場合は最初から積立ニーサの口座を開設することを強くおすすめします。

面倒な変更手続きをしなくても済むからだ。

各証券会社に初めて口座開設の申込をする際は、積立ニーサで申請することができる。

なお、当記事は「令和2年度税制改正大綱」を基にしており、内容は変更される可能性がある。細かい手続きや条件などは、2024年までに確認するようにしておきたい。

一般NISAから積立ニーサへ変更するときについてよくある5つのQ&A

実際に積立NISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>三菱UFJ eスマート証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・積立ニーサの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・積立ニーサの銘柄で最強な投資信託はどれ?

・積立ニーサの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング