つみたてNISAの対象銘柄はすべて投資信託で構成される。投資信託は慣れていなければ各銘柄の特徴をつかむのは難しいが、つみたてNISAは数が絞られているので比較的選びやすい。注意点は銘柄を変更する時に通常の投資と異なる点だ。

目次

1,つみたてNISA(積立NISA)の対象銘柄

つみたてNISAで販売できる銘柄は、金融庁の提示した要件を満たす投資信託のみになっている(※金融庁『つみたてNISA対象商品届出一覧』より)。

投資信託協会の公表によると、投資信託の総数は5891本にのぼる(※投資信託協会『数字で見る投資信託(2021年6月末)』より、2021年7月13日時点)。そのうちつみたてNISAで買えるのは199本だ(2021年6月18日時点)。

つみたてNISAの基準は一般のNISAよりもはるかに厳しくなっています。つまり199本は厳選された銘柄だと言えます。

・信託契約期間が長い(長期投資向き)

・純資産高が一定以上(安全性が高い)

・信託設定以降5年以上経過(信頼性が高い)

毎月分配型のように、複利の効果が得られず長期の資産形成に向かない銘柄も除外されています。つみたてNISAで購入できる銘柄は初心者には非常にありがたいラインアップだといえるでしょう。

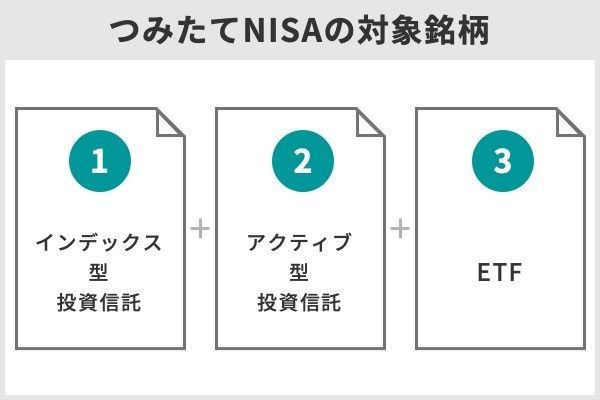

2,つみたてNISA(積立NISA)の対象銘柄「インデックス投信」「アクティブ投信」「ETF」の違いとは?

つみたてNISAは厳選されているとはいえどれでも良いというわけではない。銘柄選びをするときには、つみたてNISAの投資信託にはどんな種類があるのかをおさえておくと良い。大きくは次の3つに分けられる。(※2021年6月18時点)

⑴指定インデックス投資信託……173本

インデックス投資信託には「バランス型」と呼ばれる資産複合タイプの投資信託も含まれる。株式だけでなく債券やリートにも投資するものだ。

バランス型は地域も国内外に分散されていることが多いです。100%株式型よりもリスクが少なく安定運用にも期待できます。

⑵アクティブ運用投資信託など……19本

つみたてNISAではそのコストとリスクが高くなりすぎないよう配慮されている。アクティブ型でもインデックス運用よりも信託報酬は高いものの一定の水準以下で、販売手数料はすべて無料だ。

アクティブ型には極端な値動きがあるものが存在しますが、純資産額を50億円以上、信託開始から5年以上経過、資金流入超回数が2/3以上のように条件を付けることで安全性を確保しています。

⑶ETF(上場投資信託)……7本

ETFは手数料が安くリアルタイムな取引も可能なためファンも多いようだが、残念ながらつみたてNISAでは7本の取り扱いしかない(※2021年7月時点)。

ETFに特別な思い入れがあるなら別ですが、そうでないならあえて選ぶ商品ではないのかもしれません。

なお、上記の全199本の投資信託のうち、取扱商品数が国内で最も多いのはSBI証券の175本だ(※SBI証券のホームページより)。少額で長期間積み立てていくつみたてNISAでは売買にかかる手数料も気になるが、SBI証券では無料となっている。つみたてNISAを開設する証券会社に迷ったらSBI証券を検討してみるといいだろう。

3,投資スタイル別!つみたてNISA(積立NISA)の銘柄の選び方

投資可能枠が月額約3万円であることを考えると、1つの銘柄で要件を満たすファンドが望ましい。以下の3つの投資スタイルについて、選び方と具体的な銘柄を紹介する。

- リスクをとって積極的に運用したい人……利回り5%想定

- コストとリスクのバランスを重視したい人……利回り3%想定

- なるべくリスクをとらず安定して運用したい人……利回り1%想定

リスクをとって積極的に運用したい人の銘柄の選び方

金融庁の「つみたてNISA対象商品一覧(資産別)」の「指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等)」がそれにあたる。実質インデックス型だが分類上の関係でアクティブ型に入れられている銘柄は含まない。

また、ターゲットイヤーと呼ばれる銘柄(例:「ハッピーエイジング」など)は、徐々に株式の資産配分が下がっていく仕組みなので、アクティブ運用を継続する想定の今回は検討から除外する。

このような消去法でいくとアクティブ型投信の本数が少ないのでそれほど選び方に困ることはないでしょう。

・おすすめ銘柄3選

| 銘柄名 | 販売会社例 | 種類 | 投資対象 | 信託報酬 | 純資産 総額(億円) |

トータル リターン(5年) |

基準価額 | 運用会社 |

|---|---|---|---|---|---|---|---|---|

| フィデリティ・ 米国優良株・ファンド |

SBI証券 楽天証券 |

アクティブ | 米国株式 | 1.639% | 442.98 | 17.62% | 3万 4,267円 |

フィデリティ投信 |

| セゾン資産形成の 達人ファンド |

楽天証券 | アクティブ | 日本含む 全世界株式 |

1.55% | 1,623.98 | 17.51% | 3万 810円 |

セゾン投信 |

| ひふみプラス | SBI証券 楽天証券 |

アクティブ | 国内株式 | 1.078% | 4,686.59 | 14.61% | 5万 1,047円 |

レオス・ キャピタル ワークス |

- アクティブ型は信託報酬が高くリスクも高い

ただし運用成績によっては高いリターンが見込め、プロの商品選びも参考になります。家計に影響がない余剰資金で運用したほうがいいでしょう。

コストとリスクのバランスを重視したい人の銘柄の選び方

つみたてNISAでは88本ものバランス型投資信託が採用されている。

バランス型から選ぶ場合は、含まれる資産の種類と比率は必ず確認したい。投資資金の80%が株式という場合もあれば、国内・先進国・新興国それぞれの株式・債券・REITを均等にという場合もある。

ある程度のリターンを期待するのであれば、約50%は株式を含むものを選ぶと良いでしょう。

・おすすめ銘柄5選

| 銘柄名 | 販売会社例 | 種類 | 投資対象 | 信託報酬 | 純資産 総額 (億円) |

トータル リターン |

基準価額 | 運用会社 |

|---|---|---|---|---|---|---|---|---|

| eMAXIS Slim バランス (8資産均等型) |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス (複数資産) |

国内外株式 国内外債券 国内外REIT |

0.154% 以内 |

1,033.77 | 8.59% (3年) |

13,311 | 三菱UFJ国際投信 |

| 世界経済 インデックスファンド |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス (複数資産) |

国内外株式 国内外債券 |

0.55% | 1,034.89 | 9.64% (5年) |

28,090 | 三井住友トラスト・ アセットマネジメント |

| <購入・換金手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス (複数資産) |

国内外株式 国内外債券 |

0.154% | 135.15 | 8.33% (5年) |

13,915 | ニッセイ アセットマネジメント |

| セゾン・バンガード・ グローバルバランスファンド |

SBI証券 楽天証券 |

インデックス (複数資産) |

国内外株式 国内外債券 |

0.59% | 2,724.28 | 9.71% (5年) |

18,602 | セゾン投信 |

| たわらノーロード バランス(8資産均等型) |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス (複数資産) |

国内外株式 国内外債券 国内外REIT |

0.154% | 205.51 | 8.90% (3年) |

13,239 | アセット マネジメントOne |

- 同じようなバランスファンドでも投資先や比率がファンドごとに違う

バランス型投資信託の注意点は、どのファンドでも同じようなバランス(比率)になっているわけではない。株式重視、債券重視、含まれる資産は2種類から8種類まである。目論見書などで中身を事前に確認することが重要だ。

なお、ここでもターゲットイヤー商品は考えないものとします。目標のタイミングに向かって徐々に資産配分を安全資産である債券寄りにしたいと考えるならターゲットイヤー商品も良いですが、手数料が高めであること、最適な資産配分は個人によって異なることから、今回は検討対象外としています。

なるべくリスクをとらず安定して運用したい人の銘柄の選び方

特にインデックスファンドシリーズの銘柄であれば信託報酬は0.1%前後のものが存在する。連動するインデックスは先進国や全世界株式など対象範囲が広く安定性が高いものが望ましい。

以下で紹介するファンドはいずれも主要インデックスファンドシリーズの銘柄です。販売会社も豊富で初心者でも手が出しやすいでしょう。

・おすすめ銘柄5選

| 銘柄名 | 販売会社例 | 種類 | 投資対象 | 信託報酬 | 純資産 総額 (億円) |

トータル リターン |

基準価額 | 運用会社 |

|---|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス | 全世界株式 | 0.1144% 以内 |

2,266.65 | 42.85% (1年) |

15,520 | 三菱UFJ 国際投信 |

| SBI・全世界株式 インデックス・ファンド |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス | 全世界株式 | 0.1102% 程度 |

281.62 | 14.67% (3年) |

14,831 | SBIアセット マネジメント |

| <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス | 先進国株式 (除く日本) |

0.1023% | 3,069.87 | 17.22% (5年) |

23,796 | ニッセイアセット マネジメント |

| eMAXIS Slim 先進国株式インデックス |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス | 先進国株式 (除く日本) |

0.1023% 以内 |

2,274.01 | 16.58% (3年) |

17,985 | 三菱UFJ 国際投信 |

| SBI・先進国株式 インデックス・ファンド |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

インデックス | 先進国株式 | 0.1022% 以内 |

63.26 | 14.70 (3年) |

14,447 | SBIアセット マネジメント |

- 新商品が多いため長期保有せず移り気になりがち

インデックス型投資信託はNISAやiDeCoの導入をきっかけに商品数を増やしている。新しいほど信託報酬は低く、これまでにない指標をベンチマークとするものが多い。そのため一度購入したら長期で保有するはずが、新商品への移り気を起こしがちだ。

表のリターンは実績のある年数分を掲載しているので参考にしてほしい。

ここ数年の世界的な株高からリターンが年率2桁のものが並んでいますが、主要インデックスの推移によると15年20年のスパンで見ると1桁に落ち着くのが一般的です。

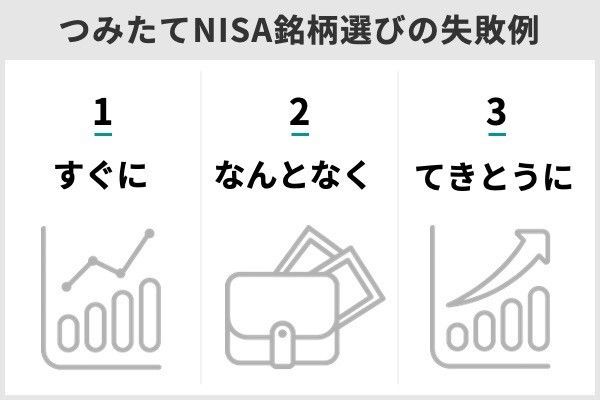

4,つみたてNISA(積立NISA)の銘柄選びでよくある3つの失敗

ここでつみたてNISAにありがちは失敗例を挙げておく。特に初心者に多いので注意が必要だ。

- 短期の価格変動で「すぐに」売ってしまう

- 家計と分けずに「なんとなく」枠いっぱい投資

- バランスを考えず「てきとうに」銘柄を選んでしまう

(1)短期の価格変動で「すぐに」売ってしまう

つみたてNISAの強みは長期分散投資に向いた投資環境にある。毎月少額ずつ積み立てることでリスクを分散しながら着実にリターンを積み上げていく。時間を多く使うことでリスクコントロールをはかる仕組みだ。

なにしろつみたてNISAの非課税期間は購入から20年もあります。「しばらく忘れていた」くらいがちょうど良いのかもしれません。

(2)家計と分けずに「なんとなく」非課税投資枠いっぱいに投資

つみたてNISAのメリットが取りざたされるようになったので、効果が高いことは浸透してきているようだ。そのためできるだけ多くの資金をつみたてNISAに投じたいところだが、家計に無理がないかは常にチェックしておきたい。

つみたてNISAの月額投資金額の設定変更は簡単にできます。積立を停止しても保有を継続することは問題ありません。余裕ができたらまた元に戻すことも可能です。

(3) バランスを考えず「てきとうに」銘柄を選んでしまう

つみたてNISAの銘柄はすでに厳選してあるとはいえ、さまざまな種類がある。

例えば2020年以降米国株式市場の好調が続いているため、気が付けば投資資金をすべてS&P500につぎ込んでいたなんていうこともありうることです。

時間の分散はつみたてNISAなら自動的におこなえるので、地域(先進国/新興国/米国など)と資産(株式/債券/REITなど)の分散にも気を配りたい。

複数の投資信託をキープするのが難しい場合は、グローバル株式市場や資産バランス型の商品を選ぶと良いでしょう。

5,つみたてNISA(積立NISA)の銘柄は投資スタイルで選ぶのが重要

つみたてNISAにおける銘柄は、リターンを重視するか、長期の安定性を重視するか、その中間をとるか、自身の投資スタイルで選ぶのが重要だ。

その際は願望ベースではなく、投下できる資金、損しても生活に影響がない金額、想定する運用期間・必要性などを客観的に見られるかがポイントです。

まだ投資スタイルが確定していない場合はとにかく経験あるのみである。期間を決めてしばらく運用実績を積み、後から見直してみるといいだろう。

そういう意味では、投資を始めるのは比較的早い時期のほうが有利であると言えるかもしれません。

つみたてNISA銘柄の選び方についてよくある5つのQ&A

実際につみたてNISA(積立NISA)を始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能 >>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング