つみたてNISAの投資対象や資金配分を自分で見直していきたいなら、複数銘柄を組み合わせると良いだろう。なるべく手間をかけずに運用したいなら、投資先が分散された銘柄を1本選ぶのがおすすめだ。

本記事では1本だけ銘柄を購入する場合のおすすめ銘柄や、複数銘柄を購入する場合の組み合わせ例4パターンを紹介していこう。

- 投資する銘柄は「投資スタンス×リスク許容度」で決めるのがおすすめ

- 投資に手間をかけたくない人はバランスファンド1本を買えばOK

- おすすめのバランスファンドは楽天・インデックス・バランス・ファンド(株式重視型)

- リスクをとって積極的にリターンを狙いたい人には株式型投信がおすすめ

- リターンを狙いたい人におすすめはSBI・全世界株式インデックス・ファンド

- 複数銘柄のおすすめの組み合わせ例>>4パターンはこちら

- 銘柄を組み合わせる時は「短期的な成績に左右されない」「アクティブファンドの比率を上げすぎない」ように注意

(公式サイト)

積立NISAは複数銘柄を組み合わせるべき?いくつ買えばいい?

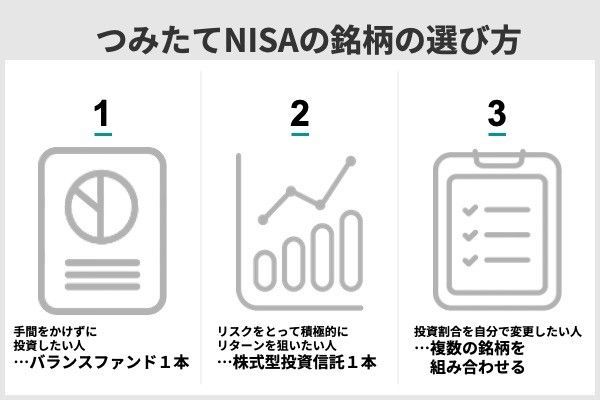

初心者が投資する銘柄は「投資スタンス×リスク許容度」で決めるのがおすすめだ。投資割合を自由に変更したい人は複数銘柄を組み合わせればいい。手間をかけたくない人はリスク許容度に応じてバランスファンドや株式型投資信託を1本もてば十分だ。

銘柄をいくつ買うかは投資スタンスで決める

投資スタンスとしては以下の2つに大別される。

- ⑴なるべく手間をかけずにほったらかし投資がしたい

- ⑵自分の理想のポートフォリオを組んで、投資する商品や資金の配分を自分で見直していきたい

ほったらかしにしたいなら投資先が分散された銘柄1本

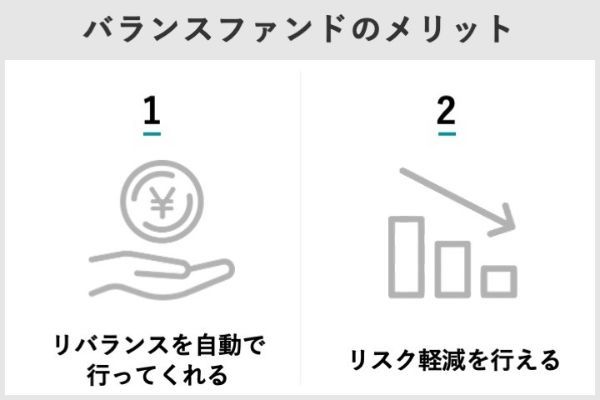

・1本に投資するメリット

ファンド内でリバランスが行われるため、価格変動によって各資産・銘柄が運用資産(ポートフォリオ)全体に占める割合が変化しても、手間なく当初の資産配分を維持できる。

投資していることを意識しなくて済むため、結果的に長く投資を続けられる点もメリットです。

・1本に投資するデメリット

また、投資信託には途中で運用を終了する「繰上償還」のリスクがある。

繰上償還

信託約款に定められた信託期間(運用期間)の満了日前に投資信託が償還されること。繰上げ償還の条件は、あらかじめ信託約款に定められている。例えば、「当該投資信託の残存口数が一定の規模以下になった場合」、「基準価額が一定条件を満たした場合」等であるが、各ファンドによって条件が異なるので信託約款で確認する必要がある。また、約款上で「繰り上げ償還することができます」と記載されている場合には、事前に公告し、受益者への書面の交付を行い、受益者に賛否を問うことによって繰り上げ償還が決まる。

引用元:用語集|投資信託協会

投資している商品が繰上償還されると返金され、非課税期間が残っていてもそれ以降の非課税メリットは受けられない(一度利用した非課税枠の再利用は不可)。

つみたてNISAの対象商品には繰上償還リスクの低い商品が選ばれているものの、リスクはゼロではありません。投資している商品が1本だけの場合、投資資金全額の運用と非課税措置が終了してしまうため影響が大きくなります。

(公式サイト)

投資対象や配分を自分で見直したいなら複数銘柄を組み合わせる

・複数銘柄を組み合わせるメリット

複数銘柄を組み合わせることで、より自分の理想に近い資産・銘柄、資産配分のポートフォリオを組むことができる。

また、同じようなポートフォリオを組む場合でも、運用コスト(信託報酬)は商品によって異なるため、運用コストの安い商品を組み合わせたほうが1本の商品に投資するよりもコストを抑えられるケースがある。

1本だけに投資するより繰上償還リスクが軽減される点もメリットです。

・複数銘柄を組み合わせるデメリット

複数銘柄を組み合わせるのであれば、どのような銘柄があるのか一通り確認してからにしよう。

つみたてNISAは長期投資が基本であり、最初に投資商品や配分を決めれば、頻繁に見直す必要はありません。運用方針の変更などがなければ、積立開始後にやることは運用状況の確認とリバランスくらいです。

どんな銘柄を選ぶかはリスク許容度で決める

要素ごとのリスク許容度の傾向は次の通りだ。

・資力(保有資産、年収)……保有資産が多いほど、年収が多いほど投資に回せる余裕資金を確保しやすく、リスク許容度は大きい

・投資経験……投資経験が豊富で状況の変化に対して適切に対処できる人は、リスク許容度も大きい

・性格……資産が減ることに強い抵抗を感じる人などは、リスク許容度が小さい

(公式サイト)

投資スタンス×リスク許容度別!銘柄の組み合わせと選び方

つみたてNISAでは、一度商品を売却するとその商品の非課税枠は再利用できないため、購入してから後悔しないためにも自身の投資スタンスとリスク許容度にあった商品を選ぶことが大切だ。

⑴なるべく手間をかけずに投資したい人……バランスファンド1本

価格が変動して保有している資産割合が当初の投資配分からずれても、バランスファンドならリバランスも自動で行われ、元の配分に戻してくれる。定期的に運用状況を確認するくらいで、ほとんど手間はかからない。

⑵リスクをとって積極的にリターンを狙う人……株式型投信1本

債券など複数の資産への分散投資はリスクを軽減できる反面、リターンも低下しやすい。株式は短期ではリスク(値動き)の大きい資産クラスだが、長期で投資すればリスクを抑えながら高いリターンを期待できる。

少額の長期積立分散投資が基本のつみたてNISAは、その点で株式との相性がいいと言えます。

⑶投資割合を自由に変更したい人……複数銘柄の組み合わせ

投資する商品や投資割合を決めたり、リバランスしたりする手間はかかるが、自分の思い通りのポートフォリオを組める。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

ほったらかし投資したい初心者向けの銘柄の選び方・組み合わせ

ポートフォリオ(資産配分)を決めるには、株式や債券の比率を考える必要があるが、投資初心者にとって、リスクとリターンを考えながら資産配分を決めるのは難しいはずだ。そこで有効なのが、つみたてNISAのバランスファンドを購入する手法だ。

積立NISAでバランスファンドを運用するメリット

つみたてNISAの対象となるインデックスファンドは183本あるが、このうち90本がバランスファンドだ。

(※金融庁『つみたてNISA対象商品届出一覧』2022年4月26日)

バランスファンドは1つの商品で株式や債券やREIT(不動産投資信託)など複数の資産クラス(アセットクラス)へ分散投資でき、株式のみに投資するよりもリスク軽減効果が期待できる。

REIT(リート)とは、投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品で、一般的に「不動産投資信託」とよばれています。投資者は、REITを通じて間接的に様々な不動産のオーナーになり、不動産のプロによる運用の成果を享受することができます。

引用元:REIT(リート)とは|三井トラスト・アセットマネジメント

バランスファンドのリスクは、一般的に株式比率が低い(債券比率が高い)ほど低くなる。また、資産の種類が多いほど分散効果は高まり、特定の資産の値動きに左右されづらくなる。

(公式サイト)

積立NISAでバランスファンドを運用する注意点

投資する資産クラスの種類や数が同じでも、商品によって全ての資産に同じ比率で投資を行うタイプ、特定の資産への投資比率が高いタイプなど特色がある。どのような資産・地域に投資する商品なのかは、投資信託説明書(目論見書)で確認し、理解して投資しなければならない。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

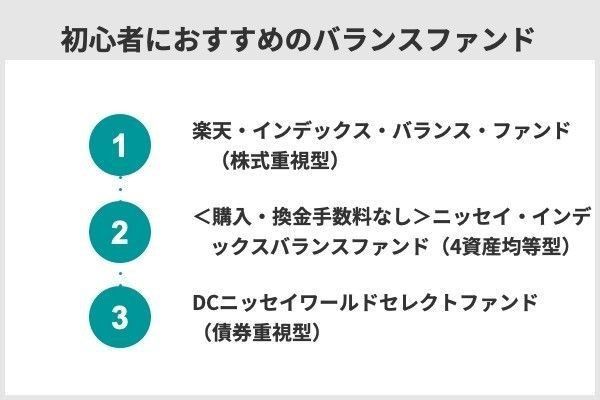

ほったらかし投資したい初心者向けのおすすめ銘柄3選

バランスファンドはファンド内で分散投資が行われており、ポートフォリオの構成でリスクとリターンの大きさが変わってくる。

つみたてNISAで初心者におすすめのバランスファンドを利益重視、バランス重視、安定重視の3つのタイプに分けて紹介しよう。

| 銘柄名 | 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) |

おすすめ ポイント |

||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||||

| ①楽天・インデックス・ バランス・ファンド (株式重視型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.218%程度 | 234.73億円 | 3.33% | 11.90% | - | 1万3,346円 | 全世界株式 70% 投資適格債券 (為替ヘッジ) 30% |

リスクを とって利益を 狙いたい人向け |

| ②<購入・換金手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

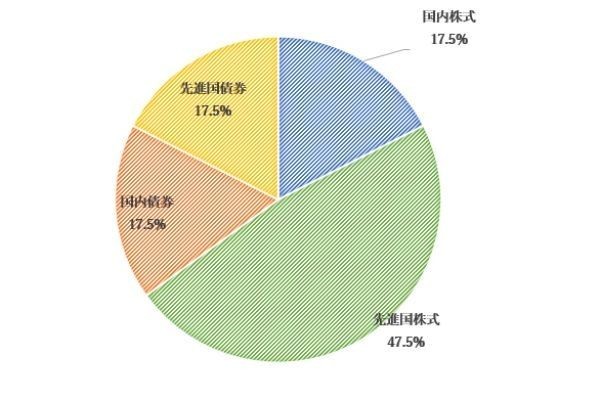

0.154% | 212.81億円 | 3.39% | 8.72% | 6.08% | 1万4,050円 | 国内株式 25% 先進国株式 25% 国内債券 25% 先進国債券 25% |

バランス重視 の人向け |

| ③DCニッセイワールド セレクトファンド (債券重視型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

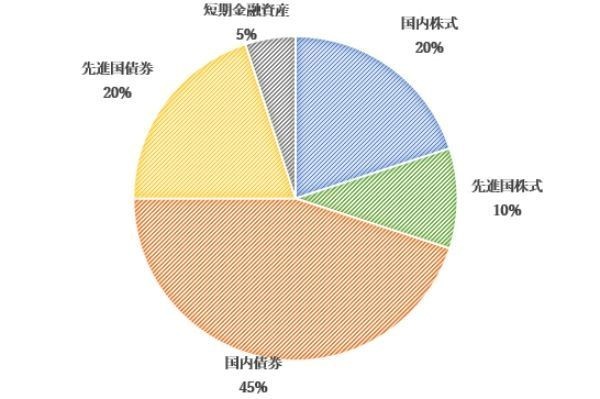

0.1540% | 232.32億円 | 0.96% | 4.62% | 3.39% | 1万9,851円 | 国内株式20% 先進国株式 10% 国内債券 45% 先進国債券 20% 短期金融資産 5% |

安定重視 の人向け |

(公式サイト)

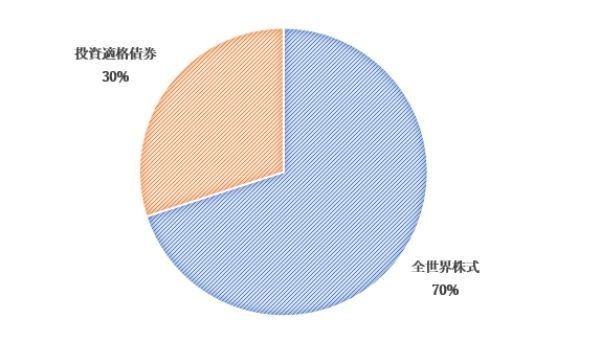

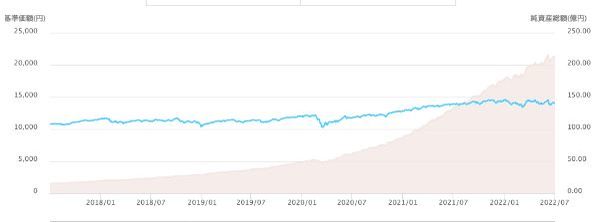

楽天・インデックス・バランス・ファンド(株式重視型)

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.218%程度 | 234.73億円 | 3.33% | 11.90% | - | 1万3,346円 | 全世界株式 70% 投資適格債券 (為替ヘッジ) 30% |

全世界株式は「FTSEグローバル・オールキャップ・インデックス」、適格投資債券は「ブルームバーグ・グローバル総合インデックス」にそれぞれ連動する投資成果を目指し運用される。

債券への投資では、為替ヘッジを行うことで為替変動リスクの低減が図られている。

「FTSE グローバル・オールキャップ・インデックス」は、大型株、中型株および小型株まで網羅する全世界の株式市場の動向を表す時価総額加重平均型の株価指数です。 構成銘柄は、米国、欧州および日本などの先進国株式に加えて、中国やインドなどの新興国株式を含み、その数はおよそ8,000銘柄にもおよびます(2021年9月30日現在)。

引用元:『楽天・インデックス・バランス・ファンド(株式重視型)』投資新楽説明書|楽天投信投資顧問

「ブルームバーグ・グローバル総合インデックス」は、日本を含む世界の投資適格債券の代表的な 指数です。世界の国債に加え、政府関連債、社債および資産担保証券で構成されます。

引用元:『楽天・インデックス・バランス・ファンド(株式重視型)』投資新楽説明書|楽天投信投資顧問

楽天・インデックス・バランス・ファンド(株式重視型)の資産配分

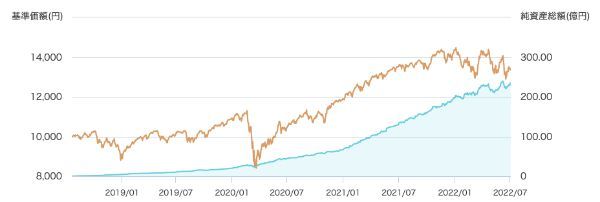

楽天・インデックス・バランス・ファンド(株式重視型)のチャート

楽天・インデックス・バランス・ファンド(株式重視型)は、積極的にリスクを取ってリターンを狙いたい人におすすめのバランスファンドです。

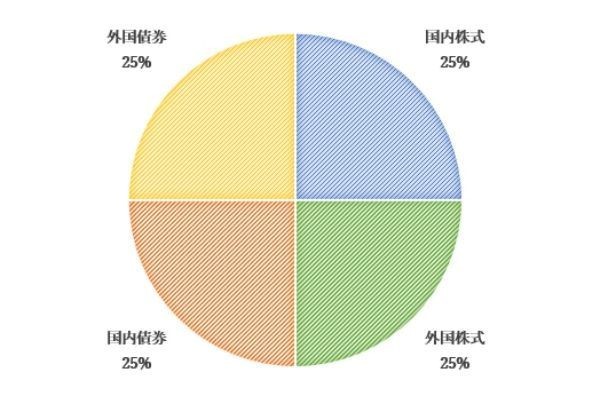

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.154% | 212.81億円 | 3.39% | 8.72% | 6.08% | 1万4,050円 | 国内株式 25% 先進国株式 25% 国内債券 25% 先進国債券 25% |

マザーファンドとは、複数のベビーファンドと呼ばれる投資信託から資金を預かり、それをまとめて運用する投資信託のことです。親ファンドとも呼ばれます。ベビーファンドの資金をまとめて運用することで、ベビーファンドが個別にいろいろ運用するよりも運用規模を大きくしたり効率化を図ったりすることができます。 このようにマザーファンドとベビーファンドを分けて運用する方式のことをファミリーファンド方式といいます。

引用元:マザーファンド (マザーファンド)|SMBC日興証券

投資対象となる4つのマザーファンドの概要は以下の通りだ。外貨建て資産については、原則為替ヘッジは行われていない。

| 投資対象 | マザーファンド名 | インデックス(ベンチマーク) |

|---|---|---|

| 国内株式 | ニッセイ国内株式 インデックスマザーファンド |

TOPIX(配当込み) |

| 国内債券 | ニッセイ国内債券 インデックスマザーファンド |

NOMURA-BPI総合 |

| 外国株式 | ニッセイ外国株式 インデックスマザーファンド |

MSCIコクサイ・インデックス (配当込み、円換算ベース) |

| 外国債券 | ニッセイ外国債券 インデックスマザーファンド |

FTSE世界国債インデックス (除く日本、円換算ベース) |

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)の資産配分

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)と同じ資産構成を採用しているのが、日本の年金資産を運用するGPIF(年金積立金管理運用独立行政法人)だ。

GPIFは運用目標である「名目賃金上昇率+1.7%」を満たし、最もリスクの小さくなるポートフォリオとして、この資産構成を選定している(※為替ヘッジにより為替変動リスクのない外国債券は国内債券に区分)。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||

|---|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% | |

| 乖離許容幅 | 各資産 | ±7% | ±6% | ±8% | ±7% |

| 債券・株式 | ±11% | ±11% | |||

新しい基本ポートフォリオは、運用目標(実質的な運用利回り※:1.7%)を満たしつつ、最もリスクの小さいポートフォリオを選定したものであり、国内の金利低下によって国内債券の利回りが低下している状況等に伴い、国内債券の割合が減少した一方、相対的に金利が高い外国債券の割合が増加しました。 ※名目運用利回りから名目賃金上昇率を差し引いたスプレッド

引用元:基本ポートフォリオの変更について|GPIF

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)のチャート

株式と債券に均等に投資するファンドは景気変動の影響を受けにくく、長期的に安定したリターンが期待できます。

DCニッセイワールドセレクトファンド(債券重視型)

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

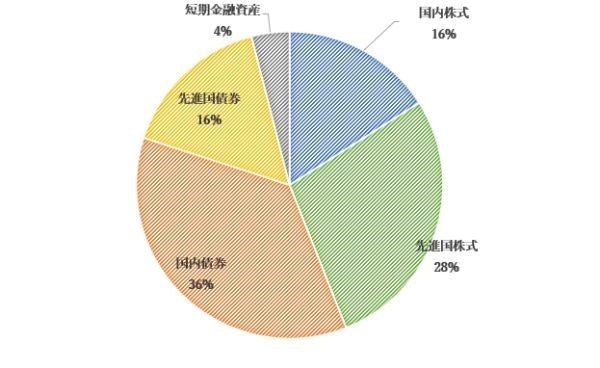

0.154% | 232.32億円 | 0.96% | 4.62% | 3.39% | 1万9,851円 | 国内株式 20% 先進国株式 10% 国内債券 45% 先進国債券 20% 短期金融資産 5% |

DCニッセイワールドセレクトファンド(債券重視型)の資産配分

DCニッセイワールドセレクトファンド(債券重視型)はインフレによる資産の目減りを回避し、資産を守りながら増やしていきたい人におすすめです。

DCニッセイワールドセレクトファンド(債券重視型)のチャート

つみたてNISAの投資対象には、債券のみを投資対象とする投資信託は含まれていない。

そのため、ポートフォリオの債券比率を高めてリスクを抑えたい場合には、このようなバランスファンドが候補となる。

なるべくリスクを抑えた投資を行いたい場合は、債券への投資比率が高いバランスファンドを選びましょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

リターンを狙いたい人向け!おすすめ銘柄の選び方・組み合わせ方

ある程度のリスクをとって投資信託1本で積極的にリターンを狙いたい人は、次のような基準で投資する商品を選ぶとよいだろう。

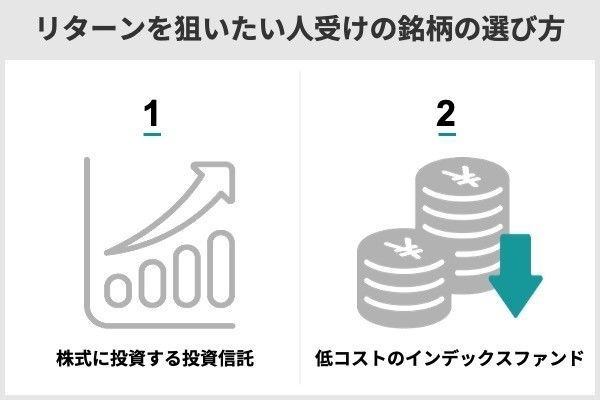

積極的にリターンを狙うなら、株式に投資する投資信託

リスクをとって積極的にリターンを狙うのであれば、株式に投資する投資信託がおすすめだ。

投資する銘柄は低コストのインデックスファンド

投資対象を1本に絞るのであれば、分散の効いた低コストのインデックスファンドがおすすめだ。

投資対象が同じインデックスファンドであれば、運用によるリターン自体に大きな差はつかないため、なるべく運用コスト(信託報酬等)の低いものを選びましょう。

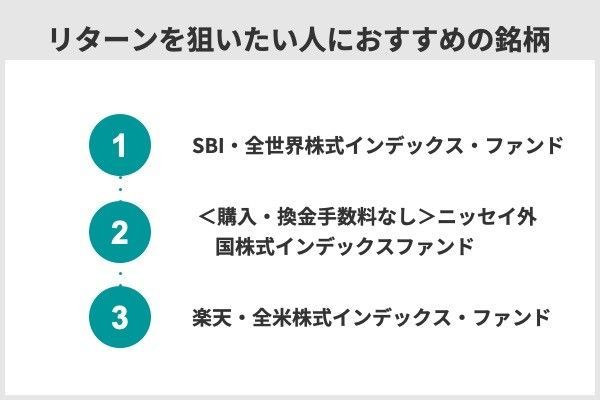

積立NISAでリターンを狙いたい人向けのおすすめ銘柄3選

株式に投資する低コストのインデックスファンドという条件を満たし、リスクを取ってリターンを狙いたい人におすすめの銘柄を紹介しよう。

株式に投資する投資信託といっても、投資対象をどの程度分散するかによってリスクやリターンは異なるため、ここでは全世界、主要先進国、米国のそれぞれの株式市場に分散投資する3銘柄をピックアップした。

| 銘柄名 | 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) |

おすすめ ポイント |

||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||||

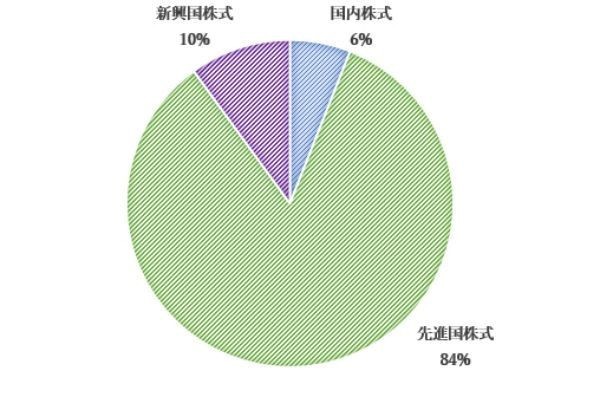

| ①SBI・全世界株式 インデックス・ファンド |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1102%程度 | 611.11億円 | 7.93% | 16.95% | - | 1万5,170円 | 国内株式 6% 先進国株式 84% (米国60%) 新興国株式 10% |

日本や新興国を含めた 全世界の成長を 取り込みたい人向け |

| ②<購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1023% | 3,835.01億円 | 12.70% | 19.41% | 13.75% | 2万4,926円 | 先進国株式 100% (米国73%) |

日本を除く 主要先進国の 株式市場の成長を 取り込みたい人向け |

| ③楽天・全米株式 インデックス・ファンド |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.162%程度 | 5,757.37億円 | 12.49% | 21.03% | - | 1万8,552円 | 先進国株式 100% (米国100%) |

米国株式市場の成長を 積極的に 取り込みたい人向け |

SBI・全世界株式インデックス・ファンド

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1102%程度 | 611.11億円 | 7.93% | 16.95% | - | 1万5,170円 | 国内株式 6% 先進国株式 84% (米国60%) 新興国株式 10% |

SBI・全世界株式インデックス・ファンドの資産配分

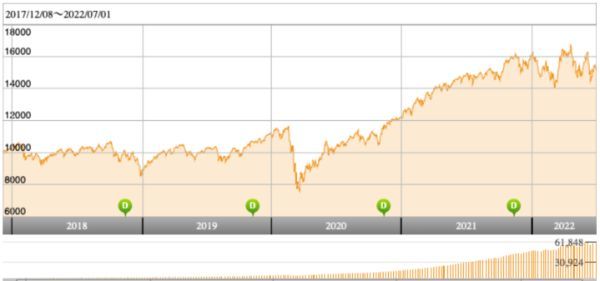

ここ数年はGAFAMなどに牽引され株価上昇の続く米国株式市場のリターンが相対的に高く、米国への投資割合が高いファンドに比べるとリターンは低くなっている。

その点、SBI・全世界株式インデックス・ファンドがベンチマークとする「FTSEグローバル・オールキャップ・インデックス」は時価総額加重平均型の指数であり、その時々で時価総額が相対的に大きい国、銘柄への投資割合が大きくなる。

時価総額の大きさには市場での優位性が反映されるため、その時々で優位な国や銘柄に投資資金が自動的にシフトされる仕組みだ。

途中で商品を乗り換えられないつみたてNISAにはぴったりといえます。

相対的にパフォーマンスの低い国や銘柄にも分散投資するためリターンはやや低下するが、大きな取りこぼしがないため、長期的なリターンは安定しやすい。

SBI・全世界株式インデックス・ファンドのチャート

幅広い国の株式に分散投資したいのであれば、全世界の株式に分散投資するインデックスファンドがおすすめです。なかでもSBI・全世界株式インデックス・ファンドは運用コストが低いため、有利に運用できます。

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1023% | 3,835.01億円 | 12.70% | 19.41% | 13.75% | 2万4,926円 | 先進国株式 100% (米国73%) |

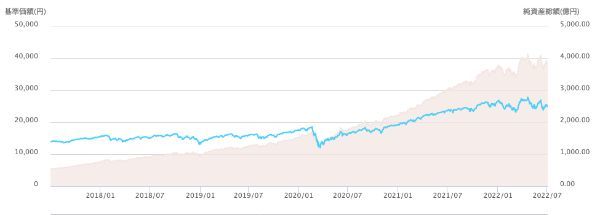

日本を除く主要先進国の株式に投資し、「MSCIコクサイ・インデックス(配当込み、円換算ベース)」に連動する投資成果を目指す。原則として為替ヘッジは行われない。

米MSCI社が提供するMSCIコクサイ(除く日本)指数は、日本を除く先進国株式を構成銘柄の対象としている。先進国株式全体を対象とする「MSCIワールド指数」から日本を除いたもので、日本から見た「外国株式」を捉える代表的なインデックスの一つ。各国の浮動株調整時価総額の約85%をカバーしている。

引用元:モーニングスター社

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの資産配分

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドのチャート

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの投資対象には国内株式が含まれていません。そのため、国内株式に投資するファンドを任意の割合で組み合わせれば、国内株式への投資割合を自分で調整できます。つみたてNISA以外で国内株式に投資しており、資産全体に占める日本株の比率を上げたくない人にもおすすめです。

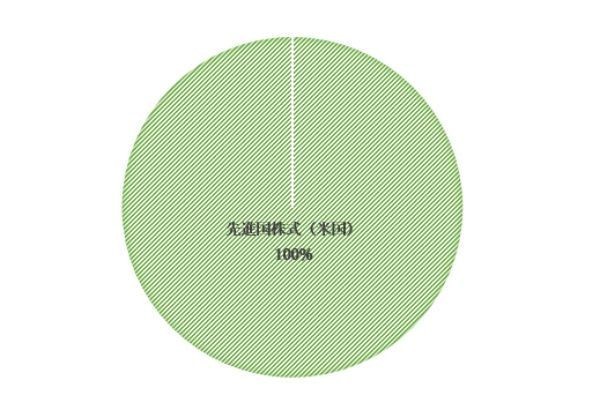

楽天・全米株式インデックス・ファンド

| 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||

| SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.162%程度 | 5,757.37億円 | 12.49% | 21.03% | - | 1万8,552円 | 先進国株式 100%(米国100%) |

「CRSP USトータル・マーケット・インデックス」は、米国株式市場の大型株から小型株までを網羅し、投資可能銘柄のほぼ100%をカバーした時価総額加重平均型の株価指数です(2021年12月 31日現在)。 なお、「CRSP USトータル・マーケット・インデックス(円換算ベース)」は、委託会社が「CRSP US トータル・マーケット・インデックス」に日々の為替レートを乗じて算出したものです。

引用元:『楽天・全米株式インデックス・ファンド』投資新楽説明書|楽天投信投資顧問

楽天・全米株式インデックス・ファンドの資産配分

これは米国株がここ数年著しい株価上昇を続けていることが影響している。多くの国へ分散投資するファンドは、リスク軽減効果が期待できる反面、相対的にパフォーマンスの高い国だけに投資するファンドにはリターンで劣ってしまうのだ。

米国の強さは当面続くと予想されます。しかし10年、20年のスパンで見ると、中国、インドなどアジア新興国の台頭などにより今のような優位性を維持できるとは限りません。その点も踏まえて投資するか判断しましょう。

楽天・全米株式インデックス・ファンドのチャート

米国市場へ重点的に投資するなら、楽天・全米株式インデックス・ファンドがおすすめです。

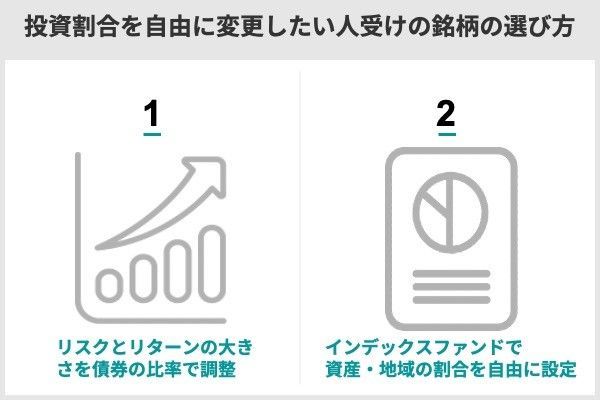

投資割合を自由に変更したい人向け!おすすめ銘柄の選び方・組み合わせ方

つみたてNISAには投資上限額があるが、その範囲内であれば複数の商品に好きな割合で投資できる。これにより自分が目標とするリターンや許容できるリスクに応じたポートフォリオを組むことが可能だ。

リスクとリターンの大きさを債券の比率で調整

ポートフォリオのリスクとリターンの大きさは、株式と債券の比率によって調整できる。株式の割合としては、年齢を基準として「100-年齢(%)」が一つの目安だ。

例えば40歳の人の場合、100-40+0〜20=60〜80%が株式の割合の目安になります。

インデックスファンドを組み合わせて資産・地域の割合を設定できる

バランスファンドや全世界型のインデックスファンドは1つの商品で複数の資産クラスに分散投資できる。この点はメリットでもあるが、それぞれの資産・地域への投資割合は商品ごとに決まっていて変更できない。

この場合、特定の資産や地域を投資対象とするインデックスファンドを組み合わせることで、投資割合を自由に設定できる。

バランスファンドや全世界型のインデックスファンドをベースに、投資割合を高めたい資産・地域に投資するインデックスファンドを組み合わせてもよいでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

投資割合を自由に変更したい人向け!複数銘柄の組み合わせ例

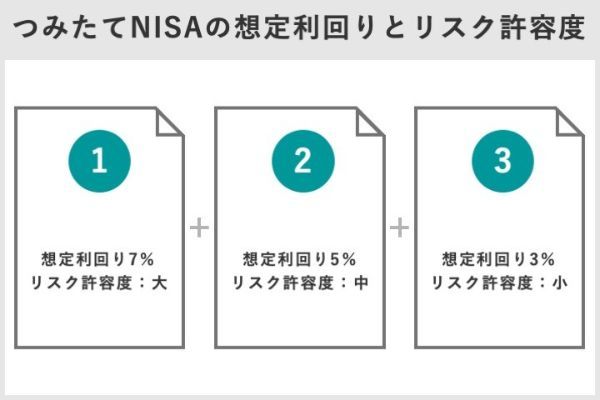

複数商品を組み合わせたつみたてNISAのポートフォリオの例を、想定利回り別に4パターン紹介しよう。想定利回りは7%で①株式比率85%、債券比率15%の組み合わせ、②先進国株式70%、新興国株式30%の組み合わせの2パターンを用意した。想定利回り5%なら株式比率65%、債券比率35%、想定利回り3%なら株式比率44%、債券比率56%の組み合わせだ。あくまで一例なのでこれを参考に自分に最適なポートフォリオを組んでほしい。

| 銘柄名 | 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) |

おすすめ ポイント |

||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | |||||||

| 楽天・インデックス・ バランス・ファンド (株式重視型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.218%程度 | 234.73億円 | 3.33% | 11.90% | - | 1万3,346円 | 全世界株式 70% 投資適格債券 (為替ヘッジ) 30% |

リスクを とって利益を 狙いたい人向け |

| SBI・全世界株式 インデックス・ファンド |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1102%程度 | 611.11億円 | 7.93% | 16.95% | - | 1万5,170円 | 国内株式 6% 先進国株式 84% (米国60%) 新興国株式 10% |

日本や新興国を含めた 全世界の成長を 取り込みたい人向け |

| <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1023% | 3,835.01億円 | 12.70% | 19.41% | 13.75% | 2万4,926円 | 先進国株式 100% (米国73%) |

日本を除く主要先進国の 株式市場の成長を 取り込みたい人向け |

| eMAXIS Slim 新興国株式インデックス |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1870%以内 | 864.61億円 | -6.88% | 9.91% | - | 1万2,591円 | 新興国株式100% | 新興国の成長を 取り込みたい人向け |

| <購入・換金手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.154% | 212.81億円 | 3.39% | 8.72% | 6.08% | 1万4,050円 | 国内株式 25% 先進国株式 25% 国内債券 25% 先進国債券 25% |

バランス重視 の人向け |

| DCニッセイワールド セレクトファンド (債券重視型) |

SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1540% | 232.32億円 | 0.96% | 4.62% | 3.39% | 1万9,851円 | 国内株式20% 先進国株式 10% 国内債券 45% 先進国債券 20% 短期金融資産 5% |

安定重視 の人向け |

想定利回り7%〜……リスク許容度が大きい人向けの組み合わせ例

- 20年以上の長期投資ができる人

- 20〜40代で老後資金準備をしたい人

- 投資資金に余裕のある人

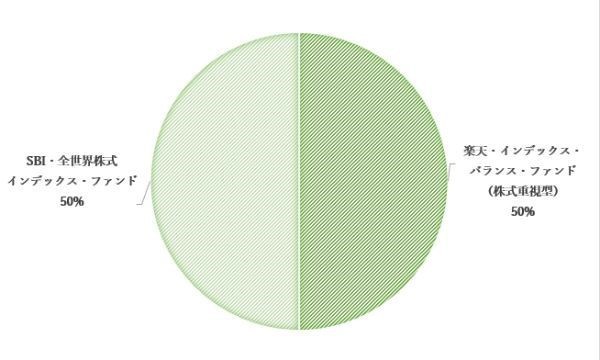

ポートフォリオに債券を組み入れない場合や、各地域・国への投資比率を変えなくてよい場合は、株式のみに投資する銘柄を1つ選べば、複数の銘柄を組み合わせなくてもよい。

・株式比率を高めたポートフォリオ

「楽天・インデックス・バランス・ファンド(株式重視型)」(楽天投信投資顧問)

• インデックスファンド(全世界株式型)……50%

「SBI・全世界株式インデックス・ファンド」(SBIアセットマネジメント)

商品構成

資産構成

バランスファンドの「楽天・インデックス・バランス・ファンド(株式重視型)」と、全世界株式型のインデックスファンドである「SBI・全世界株式インデックス・ファンド」を50%ずつ組み合わせたポートフォリオだ。

この組み合わせでは株式比率が85%、債券比率が15%になる。

ポートフォリオの一部に債券を組み合わせることで、リターンを追求しつつ、リスク軽減効果が期待できる。

よりリスクを取れる人には、株式100%のポートフォリオがおすすめです。特定の地域を投資対象とする株式型インデックスファンドを複数組み合わせれば、各地域に任意の割合で投資できます。

・新興国への投資割合を高めたポートフォリオ

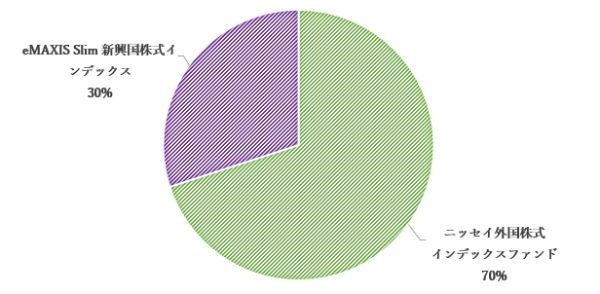

「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」(ニッセイアセットマネジメント)

・インデックスファンド(新興国株式)……30%

「eMAXIS Slim 新興国株式インデックス」(三菱UFJ国際投信)

| 銘柄名 | 購入できる 金融機関 |

信託報酬 (税込) |

純資産総額 | トータルリターン | 基準価額 | 資産配分 (投資比率) | ||

|---|---|---|---|---|---|---|---|---|

| 1年 | 3年・年率 | 5年・年率 | ||||||

| eMAXIS Slim 新興国株式インデックス | SBI証券 楽天証券 マネックス証券 松井証券 三菱UFJ eスマート証券 |

0.1870%以内 | 864.61億円 | -6.88% | 9.91% | - | 1万2,591円 | 新興国株式100% |

商品構成

資産構成

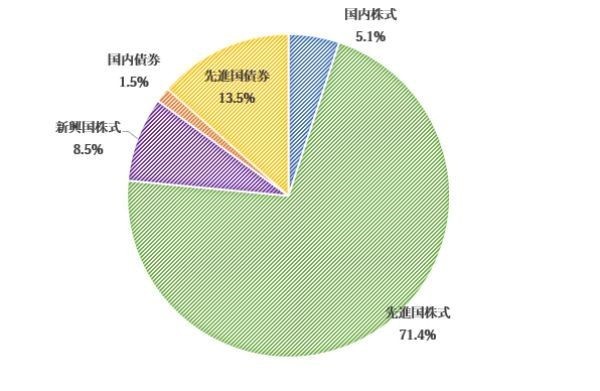

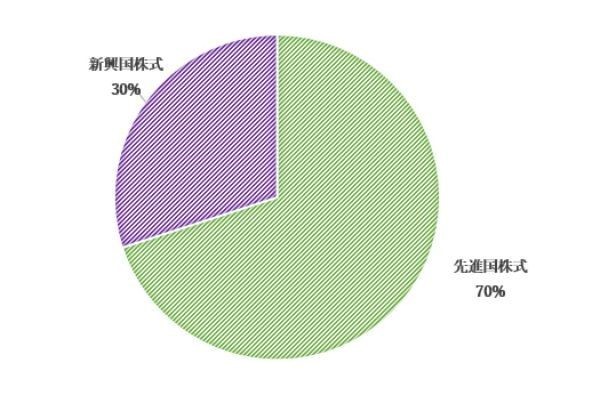

このポートフォリオでは先進国株式に70%、新興国株式に30%の割合で投資される。「SBI・全世界株式インデックス・ファンド」の場合、新興国株への投資比率は10%だ。

複数銘柄を組み合わせることで、一般的な全世界株式型のインデックスファンド1本に投資するよりも新興国株式への投資比率を上げている。新興国の成長に期待している人は、このようなポートフォリオも良いだろう。

新興国株への投資比率は、資金配分の調整により自由に設定できる。投資比率は上げるだけでなく、下げることも可能だ。

新興国株は価格変動が大きく、投資比率を上げるとポートフォリオ全体のリスクが高くなります。上げ過ぎには注意が必要です。国際分散投資の観点からも、新興国株の投資比率は、30%以下にとどめておくのが賢明でしょう。

想定利回り5%〜……リスク許容度が中程度の人向けの組み合わせ例

- 10年以上の長期投資が可能な人

- 40代〜50代で老後資金準備をしたい人

ある程度のリターンを狙いながらも大きな損失を出すリスクは避けたい人には、株式での運用をベースとしつつ、債券もある程度組み入れたポートフォリオがおすすめです。つみたてNISAの対象商品には、債券単体に投資する商品がないため、債券へ投資するにはバランスファンドを利用することになります。

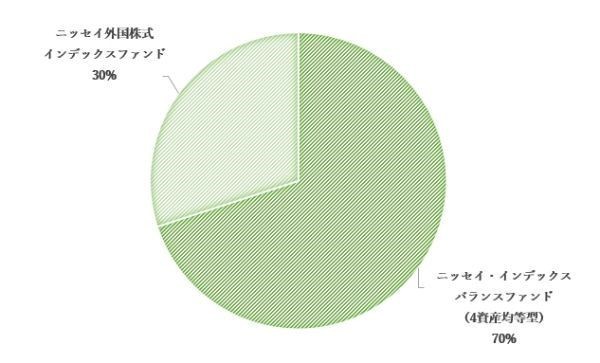

・株式をベースに債券を組み入れたポートフォリオ

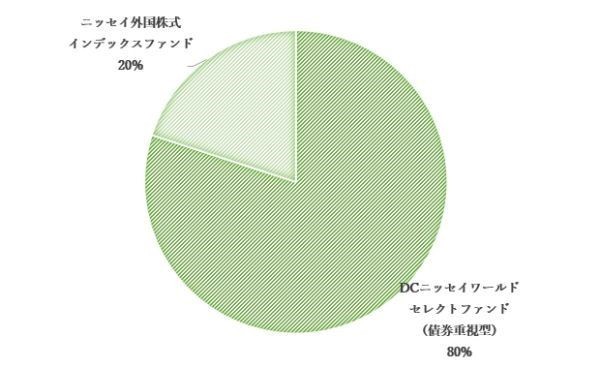

「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」(ニッセイアセットマネジメント)

• インデックスファンド(先進国株式型)……30%

「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」(ニッセイアセットマネジメント)

商品構成

資産構成

この組み合わせでは先進国株式をベースに、株式比率が65%、債券比率が35%となる。

GPIFと同じ資産構成のバランスファンド「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」でベースを固め、先進国株式型インデックスファンド「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」でリターンを追求する。

株式・債券比率は、各銘柄への投資配分によって調整できる(債券比率は最大で50%)。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)は、シンプルながら王道の資産構成で、バランスのとれた運用が期待できます。

想定利回り3%〜……リスク許容度が小さい人向けの組み合わせ例

- 投資資金を非課税期間終了前に使う可能性が高い人

- 子どもの教育資金や住宅購入資金などの一部を運用で準備したい人

- 50代以降、資産を守りながら増やしていきたい人

政府、日銀が目標とするインフレ率は2%です。この程度のインフレによる資産の目減りを防ぐことが目的であれば、債券重視型のバランスファンド1本に投資すれば、必要な利回りはおおむね確保できます。そのため、あえて株式型のファンドを組み合わせる必要はないでしょう。以下のポートフォリオは、インフレ率+αのリターンを求める場合の選択肢です。

・債券比率を高めたポートフォリオ

「DCニッセイワールドセレクトファンド(債券重視型)」(ニッセイアセットマネジメント)

•インデックスファンド(先進国株式型)……20%

「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」(ニッセイアセットマネジメント)

商品構成

資産構成

この組み合わせは株式比率が44%、債券比率が56%(短期金融資産含む)で、ポートフォリオの半分超を安定資産である債券が占める。

より安定性を重視するなら、バランスファンドの割合を高めるとよいでしょう。

積立NISAのポートフォリオを組むときの注意点

注意点1,短期の運用成績で判断しない

安定重視のポートフォリオを組んだ場合、相場が好調な際は株式比率を高めたくなります。しかし自身のリスク許容度に応じて組んだポートフォリオはなるべく維持すべきです。

株式は相場が好調な局面で利益を上げやすい反面、相場が不調な局面では下落幅も大きくなりやすい。一方で、債券は相場が低調な局面で相対的に安定したパフォーマンスを発揮する。

短期的な値動きだけでポートフォリオを変更してしまっては、せっかく組んだポートフォリオのリスク軽減効果を無駄にしてしまう。

長期・積立投資には、定期的に一定額ずつ商品を購入することで、短期的な相場変動が最終的な運用成果に与える影響を抑える(リスク・リターンを平準化する)効果がある。ドルコスト平均法といわれる手法だ。

ドルコスト平均法によるリスク軽減効果を発揮させるには、一度決めたルールを守って積立を続けることがポイントです。

注意点2,アクティブファンドの比率は高くしすぎない

アクティブファンドはインデックスファンドと比べてランニングコスト(信託報酬)が高く、長期運用ではコストが大きくなります。リターンを高めるための一つの選択肢ですが、アクティブファンドは全体の20%程度に抑えるのが好ましいでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

つみたてNISAの対象銘柄は長期投資に適した投資信託のみ

- 少額から投資を始めることができる

- 非課税期間が20年間と長く、積立投資との相性が良い

- 対象商品が定められており、投資の自由度がやや小さい

- 損失が出た場合、他の運用益との相殺ができない

つみたてNISAは、少額ずつ定期的に購入していくような積立投資を前提としている。

非課税期間が20年と長いので、長期的な資産形成を目的とした積立投資を行う場合には積極的に活用したい制度である。

2020年度税制改正大綱により、NISAは、2024年から新制度での運用が開始されます。つみたてNISAは、投資可能期間が現行制度での「2037年まで」から「2042年まで」、5年間延長される見込みです。

積立NISAの対象商品

つみたてNISAの対象商品は、安定的な資産形成を図れるように金融庁が定めた要件を満たす投資信託のみだ。

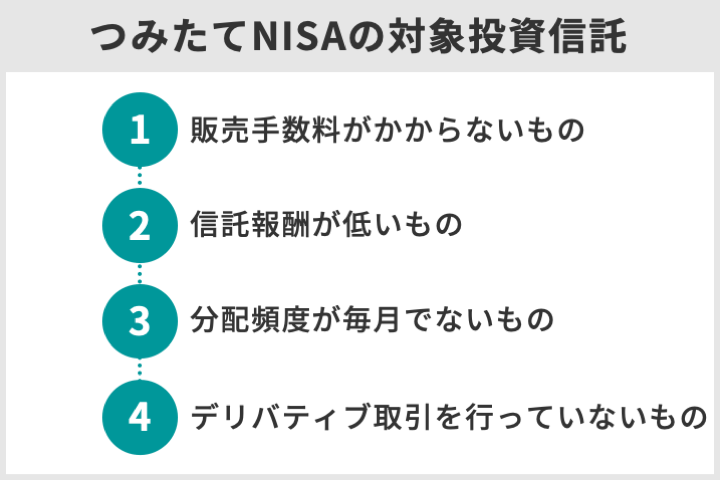

対象商品の要件は以下である。

• 販売手数料がかからないこと(ノーロード)

• 信託報酬が低いこと(国内株のインデックス型投資信託の場合は0.5%以下)

• 分配頻度が毎月でないこと

• ヘッジ目的の場合などを除き、デリバティブ取引による運用を行っていないこと

つみたてNISAでは、低コストで分かりやすい商品設計であったり、過度なリスクを避けていたりする投資信託が対象になります。

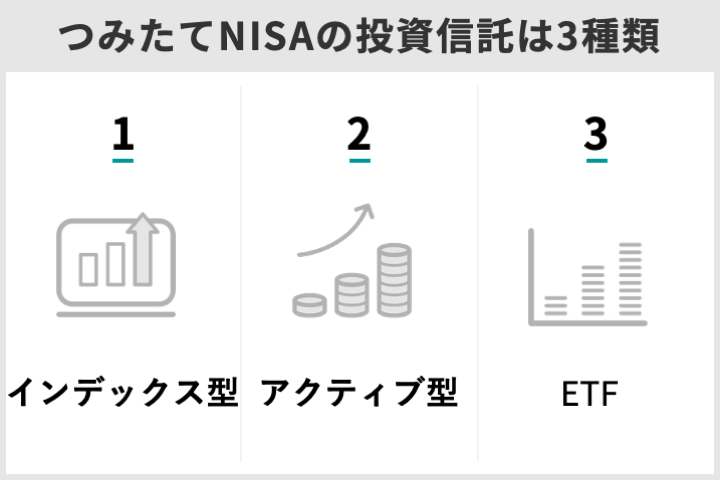

つみたてNISAで取り扱っている投資信託は3種類

つみたてNISAで取り扱っている投資信託には、大きく分けて次の3種類がある。

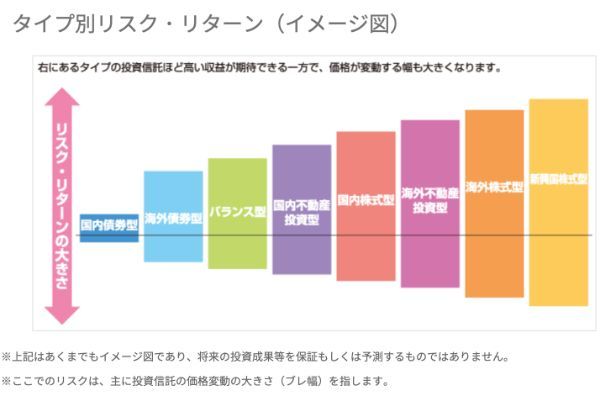

積立NISAの投資対象は大きく分けると4種類

つみたてNISAの投資対象になる資産は基本的に株式である。債券や銀行預金などの低リスクの資産は原則として対象外だ。

主な資産のリスクとリターンの大きさは下図のようになっている。

大きなリターンが期待できる資産は、その分リスク(リターンの振れ幅)も大きく、大きな損失が出やすいです。

- 国内株

- 先進国株

- 新興国株

- バランスファンド

積立NISAのおすすめ銘柄の組み合わせでよくあるQ&A

実際に積立NISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

新NISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング