初心者の資産運用に向いているのは、少額から始められ、手間がかからず長く続けられるものだ。例えば、投資信託の積立投資がこれにあたる。100万円あればさまざまな商品に投資できるが、基本は変わらない。

投資信託の積立投資は、投資対象(商品、国・地域、通貨など)や投資するタイミングの分散によるリスク軽減効果が期待でき、NISAやiDeCo(イデコ)といった税制優遇制度も活用できる。

もっとも、投資にあたってどの程度のリスクを取るべきか、何に投資すべきなのかは、投資の目的や目標によって変わってくる。初心者が資産運用で失敗しないためには、どのくらいのリターンをいつまでに得たいのか、自分の目的に合った方法、商品を選ぶのがポイントだ。

2023年1月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 |  |

|

|

|

|

| 国内現物株式 取引手数料 <1約定ごと プラン> |

0円 (※1) |

0円 (※1) |

~5万円:55円 ~10万円:99円 |

~5万円:55円 ~10万円:99円 |

※1日定額 コースのみ |

| IPO実績 (2022年) |

89社 | 64社 | 55社 | 23社 | 54社 |

| 単元未満 株取引 |

◎ S株 |

◎ かぶミニ |

◎ ワン株 |

◎ プチ株 |

× 売却のみ |

| 投資信託 取扱本数 |

2,596本 | 2,559本 | 1,590本 | 1,706本 | 1,765本 |

| 外国株式 取扱国数 |

9カ国 ※2 |

6カ国 ※3 |

2カ国 ※4 |

米国のみ | 米国のみ |

| つみたてNISA (取扱銘柄数) |

◎ 210本 |

◎ 203本 |

◯ 199本 |

◎ 206本 |

◎ 212本 |

| 口座開設数 | 1,047万口座 (※5グループ合計) |

924万口座超 | 223万口座 | 157万口座 | 147万口座 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

資産運用のおすすめ制度! 100万円でも始められる?

これから資産運用を始める人には、少額から始められて手間がかからず、長く続けやすい「積立投資」がおすすめだ。NISAやiDeCo、ロボアドバイザーなど、税制優遇制度やサービスもうまく活用したい。

NISAとiDeCoは税制優遇を受けながら有利に運用できる点がメリットだ。ロボアドバイザーは、運用の面倒で難しい部分をすべて任せ、ほとんど手間をかけずに効率的な運用ができる。

| 運用方法 | メリット | デメリット |

|---|---|---|

| NISA | ・利益が非課税 ・非課税で運用できる 期間に制限がない(2024年〜※1) ・いつでも売却(換金)できる ・少額(100円~)から始められる |

・損失の損益通算・ 繰越控除ができない (損失発生時に不利) ・投資できる金額や商品、 方法に制約がある |

| iDeCo | ・掛金は全額所得控除の対象 ・運用中の利益は非課税(※2) ・掛金や商品、配分は自分で決められる ・転職、退職後も継続できる |

・原則60歳まで資金を引き出せない ・運用期間中は手数料がかかり続ける ・商品は運営管理機関(金融機関)が 提示する商品に限られる ・受取時は課税対象になる |

| ロボアドバイザー | ・自分に合った資産配分の提案を受けられる ・運用を任せられる(投資一任型の場合) |

・サービスによって手数料がかかる |

※1:2023年までの非課税投資期間は、一般NISAで最長5年間、つみたてNISAで最長20年間

※2:積立金に対してかかる特別法人税(年1.173%)は課税停止中

中長期の資産運用に…NISA

NISAは、投資・運用による個人の資産形成をサポートする非課税投資制度だ。

運用で得た利益には通常20%(復興特別所得税を含め20.315%)の税金がかかるが、NISA口座であればかからない。

2024年1月からは制度内容が大きく変わり、以下のように「成長投資枠」と「つみたて投資枠」で構成される制度になる。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 投資可能期間 | 無期限 | |

| 非課税投資期間 | 無期限 | |

| 年間投資枠 | 240万円 | 120万円 |

| 生涯での 非課税投資枠 |

1,800万円 (うち成長投資枠は1,200万円まで) ※簿価残高方式で管理(枠の再利用が可能) |

|

| 投資対象商品 | 上場株式・投資信託など(※1) | 長期・積立・分散投資に適した 一定の投資信託 |

| 投資方法 | 通常買付(スポット買付) 積立投資 |

積立投資 ※累積投資契約に基づく買付 |

| 対象年齢 | 18歳以上 | |

※1:①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託は対象外

成長投資枠では、幅広い選択肢の中から投資する商品を選んで好きなタイミングで投資できるため、長期投資だけでなく、比較的短期の投資にも利用できる。つみたて投資枠は、コツコツ投資して長期的に資産を増やしていきたい人向きだ。

毎月の積立額を増やすため、成長投資枠とつみたて投資枠の両方で積立投資を行ってもよいでしょう。

竹国弘城(ファイナンシャル・プランナー)

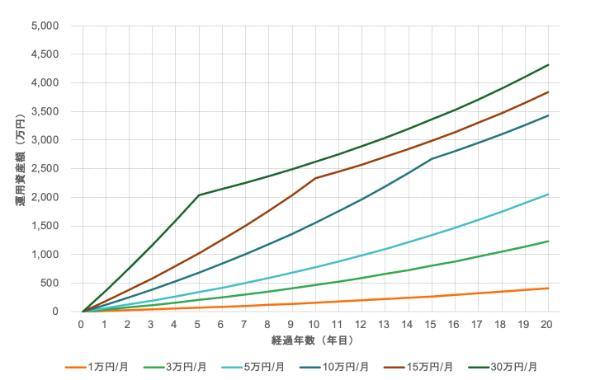

新NISAのリターンをシミュレーション

新NISAでは、成長投資枠で年間240万円、つみたて投資枠で年間120万円、あわせて最大360万円まで非課税で投資できる。

新NISAを利用して投資するとどのくらいのリターンが期待できるのか、シミュレーションをしてみよう。

シミュレーションの結果は、以下の通りだ。

運用資産額の推移

| 経過年数 | 積立金額(月額) | |||||

|---|---|---|---|---|---|---|

| 1万円 | 3万円 | 5万円 | 10万円 | 15万円 | 30万円 | |

| 3年 | 39万円 | 116万円 | 194万円 | 388万円 | 581万円 | 1,163万円 |

| 5年 | 68万円 | 204万円 | 340万円 | 680万円 | 1,020万円 | 2,040万円 |

| 10年 | 155万円 | 466万円 | 776万円 | 1,553万円 | 2,329万円 | 2,618万円 |

| 15年 | 267万円 | 802万円 | 1,336万円 | 2,673万円 | 2,982万円 | 3,360万円 |

| 20年 | 411万円 | 1,233万円 | 2,055万円 | 3,430万円 | 3,836万円 | 4,312万円 |

※1万円未満四捨五入

※運用利回りを一定と仮定したシミュレーションであり、将来の運用成果を保証するものではない

投資可能額の上限にあたる月30万円(年間360万円)の積立投資をした場合、5年後に投資元本が新NISAの生涯投資上限額1,800万円に達する。その後は新たな投資を行わず運用のみ続けると、20年後の運用資産は約4,312万円まで増える。

積立額を月15万円、月10万円にした場合は、それぞれ10年後、15年後に生涯投資上限額に達し、20年後の運用資産額は、約3,836万円、約3,430万円となる。

積立額を月1万円、月3万円、月5万円とした場合の20年後の運用資産額は、それぞれ約411万円、約1,233万円、約2,055万円だ。

2023年までのNISA制度

2023年までのNISA制度には、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つがある。このうち成人(18歳以上)が利用できるのは、「一般NISA」と「つみたてNISA」の2つだ。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資期間 | 5年間 | 20年間 |

| 年間非課税枠 | 120万円 | 40万円 |

| 投資対象 | 上場株式 公募株式投資信託 ETF、REITなど |

長期・積立・分散投資 に適した投資信託・ETF ※金融庁への届出が必要 |

| 買付方法 | 通常買付、積立投資 | 積立投資のみ (累積投資契約に基づく買付) |

| 払出し制限 | なし | なし |

| その他 | ・1月1日時点で18歳以上が利用可能 ・つみたてNISAと一般NISAはいずれか1人1口座のみ ・保有している商品を売却しても非課税投資枠は復活しない |

|

2023年までのNISA制度は、新NISAよりも制約が多い。まず、一般NISAとつみたてNISAのどちらか一方を選ぶ必要があり、併用できない。非課税で投資できる期間に制限があり、保有している商品を売却しても、非課税投資枠は復活しない。年間で投資できる金額も、新NISA制度の半分以下だ。

新NISAではこれらの制約が大幅に緩和され、目的に合わせて柔軟に投資できる使いやすい制度になった。

老後資金のための資産運用に…iDeCo

iDeCo(個人型確定拠出年金)は、老後資金準備を目的とした非課税投資制度だ。金融機関が提示する投資信託や定期預金から運用商品を自分で選んで投資する。

掛金は全額所得控除の対象になり、老後に積立金を受け取るまで長期にわたり非課税で運用できる。

ただし、原則60歳まで資金を引き出せなくなるため、それまでに必要となる資金は使えない点に注意が必要だ。

| iDeCo | (参考)つみたてNISA | |

|---|---|---|

| 投資可能期間 | 65歳まで※1 | 2023年まで (2024年から新しい制度に移行予定) |

| 非課税投資期間 | 積立金の受取終了まで | 最長20年間 |

| 年間非課税枠 | 【国民年金第1号被保険者】 81万6,000円(月額6万8,000円)※2 【国民年金第2号被保険者】 14万4,000~27万6,000円※3 (月額1万2,000~2万3,000円) 【国民年金第3号被保険者】 27万6,000円(月額2万3,000円) |

40万円 |

| 積立単位 | 月5,000円以上1,000円単位 (共通) |

金融機関によって異なる |

| 投資対象 | 定期預金 保険商品 投資信託 |

長期・積立・分散投資 に適した投資信託・ETF ※金融庁への届け出が必要 |

| 買付方法 | 積立投資のみ | 積立投資のみ (累積投資契約に基づく買付) |

| 資金の払出し | 原則60歳まで不可 | いつでも可 |

| 税制メリット | ● 掛金全額が所得控除の対象 ● 運用期間中の利益が非課税※6 ● 受け取る年金または一時金は公的年金等控除 または退職所得控除の対象で税負担が軽減 |

運用益が非課税 |

| 運用期間中 にかかる手数料 |

● 投資信託の運用管理手数料 ● 運営管理機関手数料 ● 事務委託先金融機関手数料 ● 国民年金基金連合会手数料 |

投資信託の運用管理手数料 |

| 注意点 | ● 原則60歳まで引き出せない ● 口座を保有しているだけで手数料がかかる |

● 運用資産の入れ替え (非課税投資枠の再利用)はできない ● 損失が出ても損益通算や 繰越控除はできない |

※3:会社に企業年金がない会社員は年額27万6,000円(月額2万3,000円)、企業型確定拠出年金(以下、企業型DC)のみに加入している会社員(※3)は年額24万円(月額2万円)、企業型DCとDB(確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済)に加入している会社員(※4)、DBのみに加入している会社員、公務員は年額14万4,000円(月額1万2,000円)

※4:企業型DCのみに加入する場合の掛金上限は、月額5万5,000円-各月の企業型DCの事業主掛金額(月額2万円が上限)

※5:企業型DCとDB等の他制度に加入する場合は、月額2万7,500円-各月の企業型DCの事業主掛金額(月額1万2,000円が上限)

※6:iDeCoの積立金は特別法人税(年率1.173%)の課税対象だが、1999年4月以降課税は凍結されており、2022年11月現在は課税されていない

掛金全額が所得控除の対象になる点は、NISAにはないメリットだ。所得の多い人ほど所得税率が高くなるため、税負担軽減効果も大きくなりやすい。

口座を開設すると原則60歳(受給開始年齢)まで解約できず、資金を引き出せない点には注意が必要だ。

掛金の拠出は停止できるが、口座を保有しているだけで毎月手数料がかかる。手数料は、掛金を拠出する月が最低171円、掛金を拠出しない月が最低66円だ。利用する金融機関によっては、さらに運営管理機関手数料(金融機関によって月0~440円、2023年3月28日現在)もかかる。

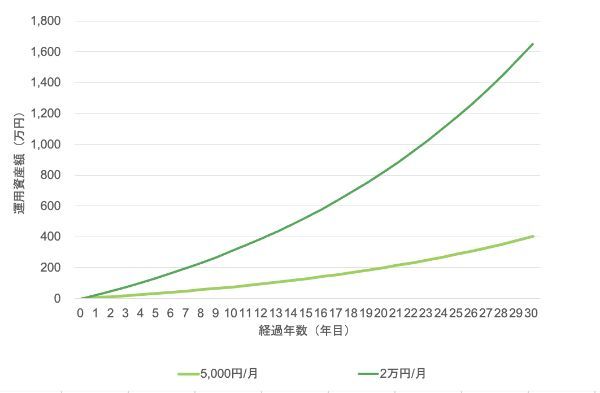

iDeCoのリターンをシミュレーション

iDeCoで毎月積立投資した場合の運用資産額の推移をシミュレーションすると下図のようになる。 ※利回りは年5%で一定、手数料月171円と仮定、コスト(信託報酬)は利回りに含めて計算

年5%で積立投資した場合の運用資産額の推移

30年積立を続けた場合の運用資産額は、掛金が月5,000円の場合で約402万円(積立総額180万円)、掛金が月2万円の場合で約1,650万円(積立総額720万円)になる計算だ。※実際の利回りは変動するため、成果を約束するものではない

iDeCoは掛金の所得控除による税負担軽減効果も大きい。

| 所得税率(※1) | 所得税率+住民税率 | 1年あたりの 税負担軽減額 |

(参考)30年間での 税負担軽減額 |

|---|---|---|---|

| 5.10% | 15.10% | 3万6,240円 | 108万7,200円 |

| 10.21% | 20.21% | 4万8,504円 | 145万5,120円 |

| 20.42% | 30.42% | 7万3,008円 | 219万240円 |

例えば適用される所得税率が20%(復興特別所得税を含め20.42%)の方の場合、年間24万円の掛金を拠出すると、住民税とあわせて約7万円の税負担軽減効果が期待できる。これは掛金に対して実質約30%の利益が得られるのと同じ効果だ。

手間をかけない資産運用に…ロボアドバイザー

ロボアドバイザーは、人工知能(AI)を活用して、投資診断や投資アドバイス、運用などを行うサービスだ。

証券会社や資産運用会社などがサービスを提供しており、年収や貯蓄額、目的などの質問に答えることで、自分にあった配分の提案などを受けられる。

ロボアドバイザーにはアドバイス型(助言型)と投資一任型がある。それぞれの特徴は次の通りだ。

● 金融商品の買付や運用は自分で行う必要がある

● ほとんどのサービスは利用料無料

● 必要に応じて配分の変更(リバランス)もしてくれる

● 利用料がかかる

投資一任型は、商品の購入から入替まですべてを任せられるため、これから資産形成を始める初心者やなるべく手間をかけたくない人に向いています。

竹国弘城(ファイナンシャル・プランナー)

主なロボアドバイザー(投資一任型)のサービスを比較

投資一任型のロボアドバイザーの投資対象や運用実績、最低投資額、手数料などはサービスごとに違いがある。

| サービス名 | WealthNavi (ウェルスナビ) |

THEO | FOLIO ROBO PRO |

Wealth Wing |

|---|---|---|---|---|

| 投資対象 | ETF (国内外資産) |

ETF (国内外資産) |

ETF (国内外資産) |

国内株式 |

| 実績 (年率) ※運用開始~ 2023年2月末 |

8.01% (※1) |

6.05% (※3) |

12.53% | 19.66% (※6) |

| 最低投資額 | 月1万円~ | 10万円 THEO+は 1万円~ |

10万円~ | 15万円~ |

| 運用手数料 (税込) |

年率1.1% (※2) |

年率1.1% (※4) |

年率1.1% (※4) |

年率0.99% (※5) |

| NISA対応 | 一般NISA | × | × | × |

| 運営会社 | ウェルスナビ 株式会社 |

株式会社 お金のデザイン |

株式会社FOLIO | 株式会社 スマートプラス |

| サービス開始 | 2016年1月 | 2016年3月 | 2020年1月 | 2020年11月 |

※1:リスク許容度3、積立なし、円建ての運用実績

※2:運用期間・金額に応じて最大0.99%まで手数料を割引(長期割)、預かり資産3,000万円を超える部分は0.55%

※3:40歳、就業中、金融資産500万円のユーザーのおまかせ運用のポートフォリオ(グロース54%、インカム35%、インフレヘッジ11%)の実績

※4:運用額3,000万円を超える部分は0.55%

※5:運用手数料のほか、情報提供料:月額330円(税込)、売却費用:基準価格の1%

※6:全戦略平均の実績(月累積リターン)

WealthNaviは月1万円からの積立投資、THEOとFOLIO ROBO PROは10万円以上、Wealth Wingは15万円以上から始められる(THEO+は1万円から)。

預かり資産額に応じて年率1%程度のコストがかかりますが、運用実績や手間がかからないメリットなどを考えると、利用を検討する価値はあるでしょう。

竹国弘城(ファイナンシャル・プランナー)

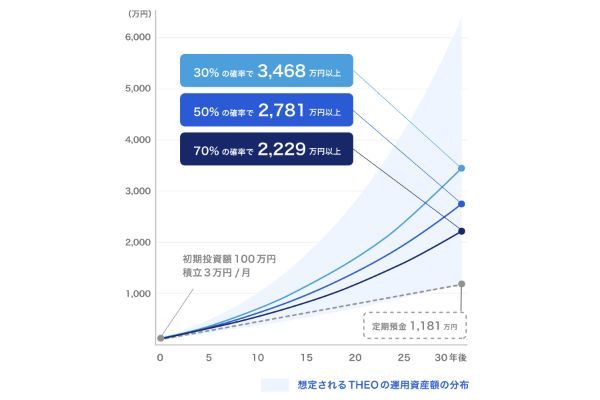

ロボアドバイザーのリターンをシミュレーション

THEOを利用して想定されるリターンをシミュレーションした。

今回の条件では、投資総額1,180万円に対し、30年後の運用資産は70%の確率で2,229万円以上、50%の確率で2,781万円以上、30%の確率で3,468万円以上になると想定される。 ※2022年8月時点のデータに基づいたシミュレーションであり、将来の成果を保証するものではない

資産100万円からでも資産運用は可能?

資産100万円からでも資産運用はできます。

ただし、投資信託や株式など元本保証のないリスク資産への投資は、当面使う予定のない余裕資金で行うのが基本だ。当面の生活費のほか、5年以内に確実に必要となるお金、急な出費や収入の減少に備えるための「緊急予備資金」は、預貯金で確保しておくのが望ましい。

緊急予備資金としては、一般の会社員なら生活費の3〜6ヵ月分程度、社会保障が手薄な自営業やフリーランスなどは生活費の1年分程度が目安になる。100万円では足りないなら、資産運用よりも貯蓄が優先だ。

初心者が資産運用をする前に知っておきたいメリットとデメリット

資産運用は元本割れのリスクがあるため「怖い」「危険」と感じる人もいるかもしれないが、多くの人にとってはしたほうがいいだろう。

なぜなら、預貯金や債券、株式、投資信託といった金融商品を利用して「お金を増やす」だけでなく、インフレ(物価上昇)から「お金の価値を守る」役割もあるからだ。

ただし、消費者金融やカードローンなどの高金利の借り入れがある人、家計が赤字で貯蓄を切り崩している人などは、まだ始める段階にありません。借り入れの完済や家計の見直しを優先しましょう。

竹国弘城(ファイナンシャル・プランナー)

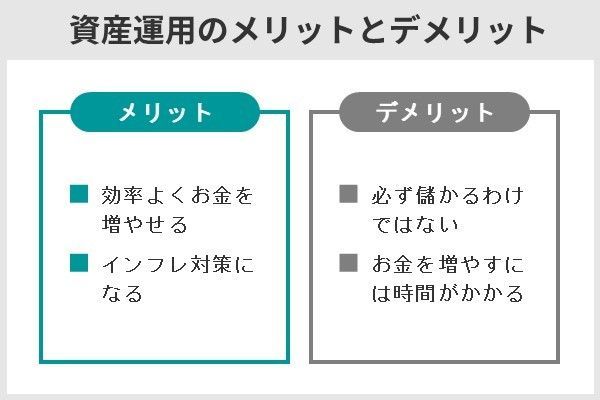

資産運用のメリット

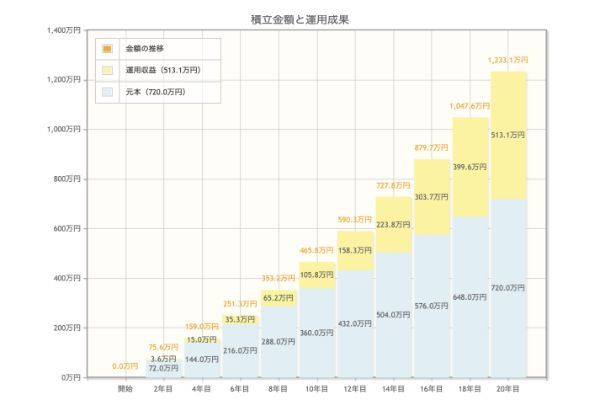

資産運用のメリットは、金融商品に投資してお金にお金を稼いでもらい、効率よくお金を増やせる点だ。

毎月3万円を積立、年5%で複利運用した場合の積立金額と運用成果の推移

人生100年時代といわれるなか、老後の生活資金が足りなくなる、いわゆる「長生きリスク」は高まっている。金融庁が2019年に公表した報告書では、標準的な夫婦二人世帯で老後30年間に約2,000万円不足するとの試算も示され、大きなニュースにもなった。

※出典:金融審議会 市場ワーキング・グループ報告書

実際に老後資金がいくら不足するかは、人それぞれに異なります。年金や退職金は今後も減少していくと予想され、自分自身での備えがますます重要になっていくでしょう。老後資金以外にも、人生のさまざまな場面でお金は必要です。

竹国弘城(ファイナンシャル・プランナー)

資産運用はインフレ(物価上昇)対策にもなる。

物価が上がると同じ金額で買えるモノやサービスは少なくなり、保有しているお金の価値が目減りしてしまう。インフレ率を上回る運用ができれば、保有資産の目減りは回避できる。

資産運用のデメリット

価格が変動する金融商品で資産運用する場合、期待した利益(リターン)が得られなかったり、損失が出たりもする。必ず儲かるわけではないのだ。

一般的にリスクとリターンは表裏一体の関係にある。大きな利益が期待できる商品は、うまくいかなかったときの損失も大きい(ハイリスク・ハイリターン)。一方、安全性が高い(リスクが低い)商品は、得られる利益も小さくなりやすい(ローリスク・ローリターン)。

資産運用でお金を増やすには時間がかかります。短期的な値動きに一喜一憂したり、すぐにお金を増やそうと過度なリスクを取ったりしないようにしましょう。

竹国弘城(ファイナンシャル・プランナー)

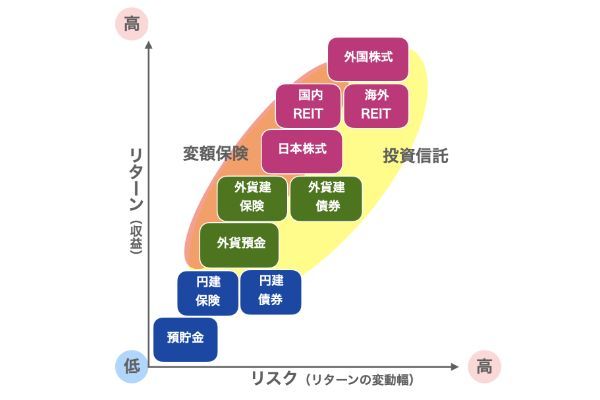

資産運用に利用できる金融商品の種類は?どれくらい儲かるの?

資産運用に利用できる商品には、価格が大きく変動するハイリスク・ハイリターンの商品から、元本保証のあるローリスク・ローリターンの商品までさまざまな種類がある。

主な金融商品のリスクとリターンの関係を図に示すと、おおむね次のようになる。

主な金融商品のリスクとリターンの関係(イメージ)

資産運用では、目的や自分が許容できるリスクにあった金融商品を選ぶことが大切だ。

ある程度リスクを許容できる人が当面使う予定のない資金を運用するなら、株式などハイリスク・ハイリターンの商品を選び、より高い収益を狙うのもよい。

預貯金(円預金)…ローリスク・ローリターンの代表的な商品

預貯金は、銀行や信用金庫などの金融機関にお金を預けることで、利息を受け取れる金融商品だ(利息のない決済用預金を除く)。

ローリスク・ローリターンの代表的な商品であり、安全性が高く、万一金融機関が破綻しても預金保険制度によって、1金融機関あたり1,000万円とその利息が保証される。その一方で、リターン(受け取れる利息)は少ない。

リスク ★

リターン ★

最低投資額 1円~

メリット

・元本保証がある(※1)

・流動性が高い(すぐに換金できる)

デメリット

・リターンはほとんど期待できない

・インフレ(物価上昇)に弱い

※1:預金保険制度により1金融機関あたり1,000万円とその利息が保護される(当座預金や利息のつかない普通預金など、決済用預金は全額が保護される)

流動性の高さも特徴で、すぐに引き出して現金化できる。普段の生活費やいざというときすぐに必要なお金、近いうちに確実に必要なお金の運用に適した商品だ。

預貯金はインフレに弱く、インフレ時に預貯金のみで運用していると資産価値が目減りするおそれがあります。預貯金の金利は物価との連動性はありますが、物価の上昇に金利が追いつかないケースが多いです。これには、一部を株式や不動産などインフレに強い投資商品にすることが対策になります。

竹国弘城(ファイナンシャル・プランナー)

預貯金のリターンをシミュレーション

元本保証のある預金であっても、銀行によって金利や受け取れる利息額には違いがある。

| 商品 | 金利 | 年間利息 (税引後) |

5年間の 受取利息総額 (税引後) |

|---|---|---|---|

| 三菱UFJ銀行 円普通預金 |

年0.001% 税引後年0.0008% |

8円 | 40円 |

| 三菱UFJ銀行 円スーパー定期(5年) |

年0.002% 税引後年0.0016% |

16円 | 80円 |

| あおぞら銀行BANK口座 円普通預金 |

年0.2% 税引後年0.159% |

1,590円 | 7,950円 |

| あおぞら銀行BANK口座 円定期預金(5年) |

年0.25% 税引後年0.20% |

2,000円 | 1万円 |

普段利用する銀行は使いやすさや手数料の安さが重要だが、資産運用に利用するならなるべく金利の高い銀行を選びましょう。頻繁にお金を出し入れする生活用口座と、貯蓄用口座を使い分けるのも有効です。

竹国弘城(ファイナンシャル・プランナー)

外貨預金…ミドルリスク・ミドルリターンの商品

外貨預金は、円ではなく米ドルやユーロ、豪ドルなど外貨を購入し、金融機関に預ける金融商品だ。おおむねミドルリスク・ミドルリターンの商品だが、リスク、リターンは通貨によって異なる。

リスク ★★~★★★(通貨による)

リターン ★★~★★★(通貨による)

最低投資額 1通貨単位(米ドルの場合、1米ドル)程度~

メリット

・日本よりも金利が高い国の通貨を保有すれば、外貨ベースでより多くの利息を受け取れる

・預入時よりも為替が円安になると、円に戻したときに為替差益が得られる

・通貨分散によるリスク軽減効果

デメリット

・預入時よりも為替が円高になると、円に戻したときに為替差損が生じる

・金利の高い国の通貨は、通貨価値が下落しやすい

・預金保険制度(ペイオフ)の対象外で(元本保証がない) ・円と外貨の交換には為替手数料がかかる

日本よりも金利の高い国の通貨で預金すれば、外貨ベースでより多くの利息を受け取れる。資産の一部を外貨で保有すれば、通貨分散によるリスク軽減効果も期待できる。

例えば住信SBIネット銀行の場合、円普通預金金利が年0.001%(税引前)であるのに対し、米ドル普通預金金利は年0.5%(税引前)だ。その差は実に500倍である(2023年6月9日現在)。

円換算した外貨預金の評価額は、為替によって変動する。預入時よりも為替が円安になれば為替差益を得られるが、円高になれば為替差損が生じてしまう。

高金利の国は物価上昇率(インフレ率)が高く、通貨価値が下落しやすい(円高になりやすい)ため注意が必要だ。

円と外貨を交換する際には為替手数料がかかる。例えば住信SBIネット銀行で米ドルと円を取引する場合6銭だ。

外貨預金は預貯金のように預金保険制度の対象ではなく、元本保証がないことも知っておきましょう。

竹国弘城(ファイナンシャル・プランナー)

外貨預金のリターンをシミュレーション

例えば住信SBIネット銀行米ドル定期預金(1年満期)に1万米ドル預け入れた場合、1年間に受け取れる利息は366.55米ドル(税引後)である。1年後の為替レートに変動がなければ、円換算で約4万6,400円の利益だ。

| 商品 | 金利 | 年間利息 (税引後) |

1年後の 運用資産額 (税引後) |

為替 手数料 (片道) |

預入額 (円換算額※1) |

1年後の 運用資産額 (円換算額※2) |

|

|---|---|---|---|---|---|---|---|

| 住信SBI ネット銀行 米ドル定期預金 (1年) |

年4.6% 税引後 年3.6655% |

366.55 米ドル |

10,366.55 米ドル |

6銭 | 130万600円 | 1米ドル=140円 (10円、円安) |

145万695円 (+15万95円) |

| 1米ドル=130円 (変動なし) |

134万7,029円 (+4万6,429円) |

||||||

| 1米ドル=120円 (10円、円高) |

124万3,364円 (-5万7,236円) |

||||||

※1:預入時為替レートを1米ドル130円として試算(為替手数料を含む換算レート:130.06円)

※2:為替手数料を含めて試算、1円未満四捨五入

10円、円安の1米ドル140円になっていれば、約15万円の利益、10円円高の1米ドル120円になっていれば、約5万7,200円の損失が出る。円ベースで考える場合、外貨預金のリターンは為替に大きく影響されることがわかる。

生命保険…外貨建保険と変額保険は投資性が強く資産運用目的での利用が多い

生命保険は、一般的に死亡や高度障害状態など、もしもに備えて保障を確保するための金融商品だ。しかし、一部の貯蓄性のある商品は資産形成にも利用される。

● 個人年金保険……契約時に定めた年齢から年金を受け取れる保険。年金受取開始前に死亡した場合には、通常払込保険料相当額の死亡給付金が受け取れる。

● 学資保険・こども保険……子どもの入学や進学時期にあわせて、祝金や満期保険金が受け取れる保険。契約者である親が死亡した場合、以後の保険料払込が免除される商品が一般的。満期まで育英年金が受け取れる商品、子どもの死亡保障や医療保障が付帯されている商品もある。

● 終身保険……一生涯死亡保障が続き、被保険者が死亡した場合に死亡保険金が支払われる保険。途中解約した場合には解約返戻金が支払われる。

ここでは、投資性が強く、資産運用目的での利用が多い外貨建保険と変額保険の概要を確認しておこう。

リスク ★★~★★★(通貨による)

リターン ★★~★★★(通貨による)

最低投資額 (月払契約の場合)月数千円程度~ メリット

・万一の保障を確保しながら資産形成(運用)ができる

・一般的に円建保険よりも積立利率が高い

・保険料は所得控除(生命保険料控除)の対象になる(所得税・住民税の負担軽減効果がある)

・保険料払込時よりも為替が円安になると、円に戻したときに為替差益が得られる

・死亡保険金には外貨ベースで最低保障がある

・インフレに比較的強い

デメリット

・保障性の高い商品ほど運用効率が低下する

・健康状態によっては加入できない

・現金化しにくい(商品によって契約者貸付を利用可)

・短期解約は元本割れしやすい

(10年以内の解約は商品によって解約控除が差し引かれる)

・保険料払込時よりも為替が円高になると、円に戻したときに為替差損が生じる

外貨建保険は、保険料の支払い、保険金や解約返戻金の受け取りが外貨で行われる保険商品の総称であり、一般的にミドルリスク・ミドルリターンの商品だ。

通常、円建保険よりも積立利率(積立金に適用される利回り)は高く、外貨ベースではより高いリターンが期待できる。ただし、円で受け取る際の受取額は為替によって変動する。

外貨建保険のリターンをシミュレーション

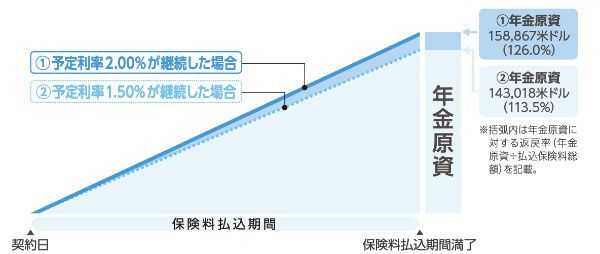

米ドル建個人年金保険の契約例で予定利率2%の場合をシミュレーションした結果、払込保険料総額に対して、外貨ベースで126.0%まで増える計算となった。詳細をみてみよう。

● 契約年齢:30歳・男性

● 保険料払込期間:35年

● 円貨払込額:3万円(指定通貨換算レート100円)

● 既払込保険料総額:12万6,000米ドル

● 指定通貨:米ドル

● 据置期間:なし

● 保険料払込方法:月払い

| 円貨払込 額合計 |

払込保険料 総額 |

年金原資 (返戻率※) |

年金原資の円換算額 (返戻率※) |

|||

|---|---|---|---|---|---|---|

| <円貨換算レート> | ||||||

| 120円 | 100円 | 80円 | ||||

| 予定利率 2.00%が 継続した場合 |

1,260万円 | 12万6,000 米ドル |

15万8,867米ドル (126.0%) |

1,906万円 (151.3%) |

1,588万円 (126.0%) |

1,270万円 (100.8%) |

| 予定利率 1.50%が 継続した場合 |

14万3,018米ドル (113.5%) |

1,716万円 (136.2%) |

1,430万円 (113.5%) |

1,140万円 (90.8%) |

||

※年金原資に対する返戻率(年金原資÷払込保険料総額)

上記の契約例の場合、保険料を毎月3万円、35年間の総額で1,260万円払い込む。払込期間中の為替換算レートの平均が1米ドル100円だったとすると、払込保険料総額は12万6,000米ドルだ。

保険料払込期間中の予定利率(積立金の運用利回り)が2.00%で一定だった場合、年金原資は15万8,867米ドルになる。払込保険料総額に対して、外貨(米ドル)ベースで1.26倍(126.0%)まで増える計算だ。実際の払込保険料総額や円換算での年金原資、返戻率は為替変動の影響も受けて変化する。

リスク ★~★★★★(商品の選択による)

リターン ★~★★★★(商品の選択による)

最低投資額 (月払契約の場合)月数千円程度~

メリット

・万一の保障を確保しながら資産形成ができる

・保険料は所得控除(生命保険料控除)の対象になり、所得税・住民税の負担軽減効果がある

・運用がうまくいけば保険金や解約返戻金が増加する

・死亡保険金には最低保障(基本保険金額)がある

・インフレに比較的強い

デメリット

・保障性の高い商品ほど運用効率が低下する

・健康状態によっては加入できない

・現金化しにくい(商品によって契約者貸付を利用可)

・短期解約は元本割れしやすい(10年以内の解約は商品によって解約控除が差し引かれる)

・運用がうまくいかなければ解約返戻金が払込保険料を大きく下回るおそれがある(解約返戻金に最低保証はない)

変額保険は運用の実績によって保険金や解約返戻金が増減する保険の総称であり、変額個人年金保険、変額養老保険などがある。リスクとリターンは、どのような資産で運用するかで変わる。

保険の場合、支払う保険料がすべて運用されるわけではない点に注意が必要だ。保険料には保障にかかるコストが含まれるため、保障が手厚い(保障性の高い)商品ほど運用効率は低下しやすい。短期解約は元本割れしやすいため、10年超の長期での利用が基本だ。

変額保険のリターンをシミュレーション

変額個人年金保険に毎月2万円を30年間、合計720万円を払い込み、運用実績が年3%だった場合の契約例をシミュレーションしたところ、受取年金総額は1,284万円、返戻率が178.3%だった。以下で詳細を見てみよう。

● 被保険者:35歳(※男女共通)

● 保険料払込期間:65歳まで

● 年金支払期間:10年

● 年金支払開始年齢:65歳

● 月払保険料:2万円

| 年度 | 払込 保険料 累計額 |

積立金額(死亡給付金額) | 解約返戻金額 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 特別勘定の運用実績 | 特別勘定の運用実績 | ||||||||

| -3.0% | 0.0% | 3.0% | 6.0% | -3.0% | 0.0% | 3.0% | 6.0% | ||

| 1年 | 24 | 22 | 23 | 23 | 24 | 10 | 10 | 11 | 11 |

| 2年 | 48 | 45 | 46 | 48 | 49 | 34 | 36 | 37 | 39 |

| 5年 | 120 | 107 | 116 | 125 | 135 | 103 | 112 | 121 | 131 |

| 10年 | 240 | 200 | 232 | 271 | 316 | 200 | 232 | 271 | 316 |

| 15年 | 360 | 279 | 349 | 439 | 559 | 279 | 349 | 439 | 559 |

| 20年 | 480 | 348 | 465 | 635 | 883 | 348 | 465 | 635 | 883 |

| 25年 | 600 | 406 | 581 | 862 | 1,317 | 406 | 581 | 862 | 1,317 |

| 30年 | 720 | 457 | 698 | 1,124 | 1,898 | 457 | 698 | 1,124 | 1,898 |

| 年度 | 積立金額(死亡給付金額) | |||

|---|---|---|---|---|

| 特別勘定の運用実績 | ||||

| -3.0% | 0.0% | 3.0% | 6.0% | |

| 1回目 | 45 | 69 | 112 | 189 |

| 2回目 | 44 | 69 | 115 | 201 |

| 3回目 | 43 | 69 | 119 | 213 |

| 4回目 | 41 | 69 | 122 | 226 |

| 5回目 | 40 | 69 | 126 | 239 |

| 6回目 | 39 | 69 | 130 | 254 |

| 7回目 | 38 | 69 | 134 | 269 |

| 8回目 | 36 | 69 | 138 | 285 |

| 9回目 | 35 | 69 | 142 | 302 |

| 10回目 | 34 | 69 | 146 | 320 |

| 受取総額 | 395 | 690 | 1,284 | 2,498 |

| 返戻率※ | 約54.9% | 約95.8% | 約178.3% | 約346.9% |

※ソニー生命より引用して筆者作成

上記の契約例の場合、保険料を毎月2万円、30年間の総額で720万円払い込む。保険料払込期間の30年と年金受取期間の10年を通して運用実績が年3.0%だった場合、受取年金総額は1,284万円、払込保険料総額に対する返戻率は約178.3%だ。実績が年6.0%であれば受取年金総額は2,498万円、返戻率は約346.9%になる。

一方、運用が不調で年0%だと受取年金総額は690万円、返戻率は約95.8%となり元本(払込保険料総額)を割り込む。

債券(円建債券・外貨建債券)…リスクやリターンは発行体の信用力や財政状態、発行条件によって異なる

債券は、国や企業が投資家から資金を借り入れるために発行する有価証券だ。投資家は債券を購入する形で発行体(国や企業)にお金を貸し、発行体は満期に債券の額面金額を投資家に償還(返還)する。債券を保有している投資家は、一定期間ごとに利子も受け取れる(利付債の場合)仕組みだ。

一般的にローリスク・ローリターンの金融商品とされるが、リスクやリターンは、発行体の信用力や財政(経営)状態、発行条件によって異なる。

例えば信用力が低い国や企業が発行する債券は、破綻や財政状態の悪化によって利払いや償還が約束通り行われないリスクが高く、その分高い利率が設定されやすい。

債券と名前が付いていても、仕組債(普通の社債には見られない特別な仕組みのもの)や劣後債(一般の社債と比べ元本と利息の支払い順位が低い社債)といったハイリスクな債券もあり注意が必要です。

竹国弘城(ファイナンシャル・プランナー)

債券は満期前に途中売却もできる。ただし、債券の価格は変動しているため、売却額が投資額を下回って元本割れが生じることがある。

円建債券…比較的安全性が高く、預貯金よりも高めの金利が期待できる

円建債券は比較的安全性が高く、預貯金よりも高めの金利が期待できるローリスク・ローリターンの金融商品だ。

リスク ★~★★(発行体による)

リターン ★~★★(発行体による)

最低投資額 数万円程度~(個人向け国債は1万円~)

メリット

・比較的安全性が高い

・定期的に利子を受け取れる(利付債の場合)

・預貯金より金利は高め

・満期まで保有すれば元本が償還される

・満期前の売却(換金)も可能

・個人向け国債には国の元本保証がある

デメリット

・発行体の破綻や財政(経営)状態の悪化により、利払いや償還が約束通り行われないリスクがある

・途中売却すると元本割れのリスクがある(※個人向け国債は国の元本保証がある)

・商品によっては一定期間換金できない(※個人向け国債は1年間中途換金不可)

・リターンはあまり大きくない

投資初心者が債券に投資するなら、個人向け国債がいいでしょう。個人向け国債は国が元本保証するため極めて安全性の高い債券で、1万円から購入できます。

竹国弘城(ファイナンシャル・プランナー)

購入から1年間は売却できない制約はあるが、1年を経過すれば満期前に売却しても元本割れしない。ただし、満期前の中途解約にはペナルティもあり、直近2回分(1年分)の利子が換金額から差し引かれる。

個人向け国債のリターンをシミュレーション

3種類の個人向け国債、「変動10年」「固定5年」「固定3年」をそれぞれに100万円購入し、満期まで保有した場合のリターンをシミュレーションしてみよう。適用金利には2023年4月発行時の金利を用い、変動10年の適用金利も満期まで一定だったと仮定した。

| 種類 | 利率 (税引前) |

利率 (税引後) |

年間利子額 (税引後) |

満期までの 利子総額 (税引後) |

|---|---|---|---|---|

| 変動10年 | 年0.33% | 年0.2629605% | 2,630円 | 2万6,300円 (10年分) |

| 固定5年 | 年0.18% | 年0.1434330% | 1,434円 | 7,170円 (5年分) |

| 固定3年 | 年0.05% | 年0.0398425% | 398円 | 1,194円 (3年分) |

| (参考) 三菱UFJ銀行 円スーパー定期 (5年) |

年0.002% | 年0.0016% | 16円 | 80円 (5年分) |

| (参考) あおぞら銀行 BANK口座 円定期預金 (5年) |

年0.25% | 年0.20% | 2,000円 | 1万円 (5年分) |

固定3年と固定5年のリターンは、メガバンクの定期預金を上回るが、比較的金利の高いネット系銀行の定期預金には劣る。変動10年のリターンは、2023年3月時点の金利水準でネット系銀行の定期預金よりも優位性がある。

外貨建債券…円建債券よりも利率は高い傾向だが為替リスクを伴う

外貨建債券は、発行から利払い、償還まで外貨で行われる債券のことだ。円建債券よりも利率は高い傾向があるが、為替リスクを伴う。

リスク ★★~★★★★(通貨、発行体による)

リターン ★★~★★★★(通貨、発行体による)

最低投資額 数万円程度~

メリット

・定期的に利子を受け取れる(利付債の場合)

・外貨預金よりも金利は高め

・満期まで保有すれば元本が償還される

・満期前の売却(換金)も可能

・預入時よりも為替が円安になると、円に戻したときに為替差益が得られる

・通貨分散によるリスク軽減効果

デメリット

・発行体の破綻や財務(経営)状態の悪化により、利払いや償還が約束通り行われないリスクがある

・途中売却すると元本割れのリスクがある

・預入時よりも為替が円高になると、円に戻したときに為替差損が生じる

外貨建債券のリターンをシミュレーション

米国10年国債(利付債)を1,000米ドル分購入し、満期まで保有した場合のリターンをシミュレーションしてみよう。なお、利率は変動するため2023年5月時点の数値をもとに計算した。

| 利率 | 年間利子額 (税引後※1) |

10年後の 運用資産額 (税引後) |

為替 手数料 (片道) |

購入額 (円換算額※2) |

10年後の運用資産額 (円換算額※3) |

|

|---|---|---|---|---|---|---|

| 年3.50% 税引後 年2.7890% |

27.89米ドル | 1,278.9米ドル | 25銭 | 13万250円 | 1米ドル=140円 (10円、円安) |

17万8,726円 (+4万8,476円) |

| 1米ドル=130円 (変動なし) |

16万5,937円 (+3万5,687円) |

|||||

| 1米ドル=120円 (10円、円高) |

15万3,148円 (+2万2,898円) |

|||||

※2:購入時為替レートを1米ドル130円として試算(為替手数料を含む換算レート:130.25円)

※3:為替手数料を含めて試算、1円未満四捨五入

米国国債は安全性が高いとされる金融商品であり、国債格付けは日本国債よりも高く、利率は約3.5%(2023年5月15日時点)と日本国債を大きく上回る。同じ10年満期の個人向け国債「変動10年」の利率は年0.33%、新窓販国債「固定10年」の利率は年0.5%だ(いずれも税引前、2023年4月発行分の金利)。

ただし、円換算でのリターンは為替の影響を受けるため、購入時よりも大幅な円高になると元本割れするおそれがある。今回の例では、10年後の満期時に1米ドル102円まで円高になっていると元本割れが生じる。

投資信託・ETF…リスクとリターンは商品によってさまざま

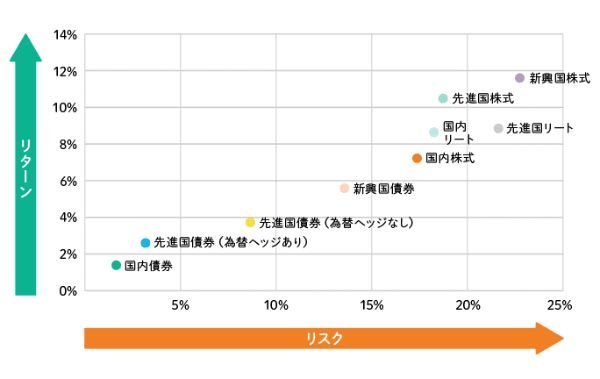

投資信託は、投資家から集めた資金を専門家がさまざまな資産に投資し、運用成果を投資額に応じて投資家に分配する金融商品だ。

商品ラインアップは幅広く、投資対象の種類や地域、方針によってローリスク・ローリターンの商品からハイリスク・ハイリターンの商品まである。

各資産の実績リスク・リターン

※期間:2003年3月末~2021年3月末、ブルームバーグのデータをもとにりそなアセットマネジメント作成

ETF(上場投資信託)は証券取引所に上場している投資信託であり、株のようにリアルタイムで売買できる。

リスク ★~★★★★★(投資対象・地域や方針による)

リターン ★~★★★★★(投資対象・地域や方針による)

最低投資額 数百円程度~(ETFは数千円程度~)

メリット

・少額からさまざまな資産・地域に分散投資できる

・専門家に運用を任せられる

・いつでも売却(換金)できる

デメリット

・元本割れのリスクがある(投資対象資産や地域に応じたリスクを負う)

・購入時、保有中、解約(売却)時にコストが発生する場合がある

投資信託は数百円~数千円程度の少額から、国内外のさまざまな資産に投資できるのが特徴です。運用会社や専門家に任せられるため手間がかからず、初心者も利用しやすいでしょう。

竹国弘城(ファイナンシャル・プランナー)

投資信託のリターンをシミュレーション

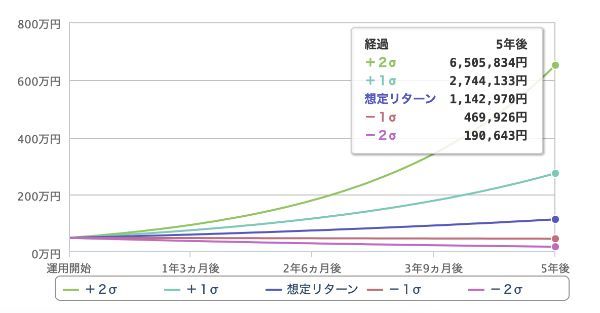

全世界の株式を投資対象とする「eMAXIS Slim全世界株式(オール・カントリー)」を50万円分購入し、5年間運用した場合のリターンをシミュレーションしてみよう。

過去の実績をもとに、想定リターンを年率16.65%、想定リスク(標準偏差)を年率17.89%とした。

「eMAXIS Slim全世界株式(オール・カントリー)」を50万円分購入し、5年間運用した場合のリターン

今回の条件では、5年後の運用資産額(想定リターン)は114万2,970円で、54万2,970円の利益が得られる計算になった(※)。

値動きは、統計的に約68%の確率で46万9,926円~274万4,133円の間、約95%の確率で19万643円~650万5,834円の間に収まると予想される。

※あくまで過去の実績をもとに試算した参考値であり、将来の運用成果を約束するものではない

REIT(不動産投資信託)…賃料収入で比較的安定した分配金が期待できる

REITは、オフィスビルや商業施設、マンションなどに不動産に投資する投資信託の一種だ。賃料収入で比較的安定した分配金が期待できる一方で値動きは大きく、ミドルリスク・ミドルリターンから、株式と同程度のハイリスク・ハイリターンの商品に分類される。

リスク ★★★★(投資対象物件・地域による)

リターン ★★★★(投資対象物件・地域による)

最低投資額 数万円程度~

メリット

・安定した分配金が期待できる(収益がほとんど分配される仕組み)

・比較的少額から不動産投資ができる

・換金(売却)しやすい(証券取引所に上場しており、株と同じように売買できる)

デメリット

・元本割れのリスクがある(金利変動リスク、災害リスクなど)

・金利が上昇すると価格が下落しやすい

・一般的な投資信託よりも最低投資額が大きい

国内のREIT(J-REIT)には、収益の90%超を分配するなど一定の条件を満たせば実質的に法人税がかからない仕組みがあり、安定した分配金が期待できる。

不動産投資としては比較的少額の数万~数十万円程度から始められるうえ、証券取引所で株と同じように取引されており、すぐに売却(換金)できる点も魅力だ。

高所得者の場合は、節税効果の期待できる現物不動産も候補になります。

竹国弘城(ファイナンシャル・プランナー)

REITのリターンをシミュレーション

国内REITで最大規模の「日本ビルファンド投資法人<8951>」を1口購入し、5年間保有した場合のリターンを計算してみよう。今回は2018年4月5日に購入し、2023年3月24日に売却したと仮定する(売買手数料は考慮していない)。

| 投資口価格(1口) | 売買損益 (税引前) |

保有期間中の 分配金総額 (税引前) |

保有期間中のリターン | ||

|---|---|---|---|---|---|

| 購入時 (2018年4月5日終値) |

売却時 (2023年3月24日) |

税引前 | 税引後 | ||

| 61万6,000円 | 54万8,000円 | ▲6万8,000円 | 11万1,998円 | 4万3,998円 (+7.14%) |

3万5,060円 (+5.69%) |

| 支払時期 | 2018年 6月 |

2018年 12月 |

2019年 6月 |

2019年 12月 |

2020年 6月 |

2020年 12月 |

2021年 6月 |

2021年 12月 |

2022年 6月 |

2022年 12月 |

|---|---|---|---|---|---|---|---|---|---|---|

| 1口あたり 分配金額 |

9,650円 | 1万283円 | 1万560円 | 1万1,011円 | 1万986円 | 1万1,000円 | 1万1,684円 | 1万1,848円 | 1万3,476円 | 1万1,500円 |

日本ビルファンド投資法人<8951>の投資口価格・利回りの推移(2018年4月~2023年3月)

分配金は安定しており、約5年間の総額は約11万2,000円だ。

一方で、投資口価格の動きは激しい。2020年2月17日終値には88万5,000円の高値をつけた直後、わずか1ヵ月で55万5,000円(2020年3月16日終値)まで下落している。今回のケースは高値づかみとまではいないが、購入時より投資口価格が下落し、6万8,000円の売却損が出た。

REITは高い分配金利回りが期待できる一方で、売買のタイミングによってリターンが大きく変動することを知っておきましょう。

竹国弘城(ファイナンシャル・プランナー)

株式…ハイリスク・ハイリターンの代表的な商品

株式は、企業が資金調達のために発行する有価証券だ。上場企業の株式は証券取引所で取引されており、個人投資家も自由に売買できる。債券などに比べて値動きが大きい、ハイリスク・ハイリターンの商品だ。

株式は取得価格よりも株価が値上がりすれば、売却して値上がり益(譲渡益)を得られる。株式を保有する投資家は株主になり、会社の利益を配当金として受け取れ、会社の重要事項の決定にも関与できる。

株主優待のある銘柄では、自社の製品やサービス優待券などの優待品を受け取れます。

竹国弘城(ファイナンシャル・プランナー)

リスク ★★★★~★★★★★(投資先銘柄や国・通貨による)

リターン ★★★★~★★★★★(投資先銘柄や国・通貨による)

最低投資額 数万円程度~(単元未満株取引や外国株式なら数百円程度~)

メリット

・値上がり益が期待できる

・配当金や株主優待を受け取れる

・会社の重要な意思決定に関与できる(株主総会での議決権)

・換金(売却)しやすい

デメリット

・価格変動が大きい(ハイリスク・ハイリターン)

・投資先企業が破綻すると無価値になる

・相場状況などによって売買取引が成立しないことがある

・(外国株式の場合)為替変動の影響を受ける

株価は企業の業績や相場状況に応じて大きく変動し、1年で数倍になったり、半分以下になったりするケースもある。投資先企業が破綻すれば、無価値になる可能性もある。

外国株式は、為替や投資先国の政治・経済状況などの影響も受けるため、国内株式よりリスクが高い。米国株式などは個人投資家に人気の投資先だが、慎重な判断が必要だ。

株式のリターンをシミュレーション

ここではトヨタ自動車<7203>を1,000株購入して、5年間保有した場合と10年間保有した場合のリターンを計算してみよう。今回は2012年1月4日に購入したと仮定する(売買手数料は考慮していない)。

トヨタ自動車<7203>の株価推移

| 購入時株価 (2012年1月4日終値) |

5年後株価 (2016年12月22日終値) |

10年後株価 (2021年12月27日終値) |

|

|---|---|---|---|

| 株価 | 528.8円 | 1,418円 | 2,108円 |

※株式分割調整後の株価

| 年 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| 配当金 | 12円 | 25円 | 35円 | 45円 | 42円 | 42円 | 44円 | 44円 | 45円 | 51円 |

| 保有 期間 |

運用資産額 | 売買損益 (税引前) |

受取配当金総額 (税引前) |

保有期間中のリターン | ||

|---|---|---|---|---|---|---|

| 購入時 | 売却時 | 税引前 | 税引後 | |||

| 5年間 | 52万8,800円 (1,000株) |

141万8,000円 (1,000株) |

88万9,200円 | 15万9,000円 | 104万8,200円 (+98.2%) |

83万5,258円 (+58.0%) |

| 10年間 | 210万8,000円 (1,000株) |

157万9,200円 | 38万5,000円 | 196万4,200円 (+271.4%) |

156万5,172円 (+196.0%) |

|

今回のケースでは、資産が配当金を含めて5年間の保有で約1.6倍(税引後)、10年間の保有で約3.0倍まで増えた。運用がうまくいけば、このように数倍に増やせるのが株式の魅力だ。しかし個別株への投資では、銘柄の選択や投資するタイミングを間違えば資産を失うリスクがある。

投資する銘柄やタイミングの判断が難しい場合は、株式市場全体に投資するインデックスファンドへ積立投資するのもよいでしょう。投資対象と投資時期の分散によりリスクを軽減しながら、平均的な株式のリターンを享受できます。

竹国弘城(ファイナンシャル・プランナー)

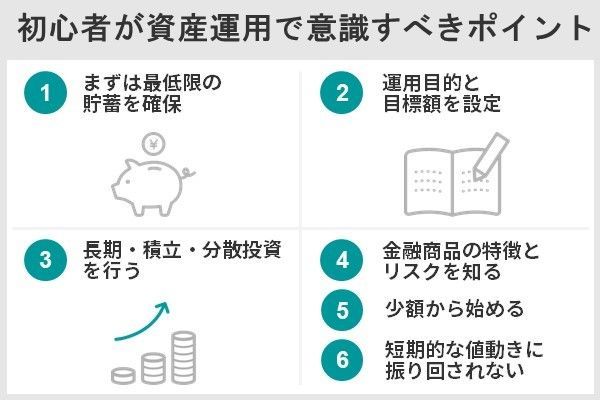

初心者が100万円を資産運用して失敗しないための6つのコツ

資産運用は方法によってはリスクを伴うため、初心者が失敗しないためのポイントを確認しておこう。失敗をゼロにはできないが、気を付ければ防げるものもある。

投資に回せる余裕資金かどうか確認する

運用でお金を「増やす」前に、いざというときに必要なお金や近いうちに確実に必要なお金を「ためる」のが優先だ。

手元に100万円あっても、それが投資に回していいお金なのかをまず確認しよう。投資に回していいのは、当面使う予定のない「余裕資金」だ。

最低限必要な貯蓄が確保できていない状態で、株式など価格の変動が大きい商品や、すぐに換金できない商品で資産形成を始めるのはおすすめできません。なぜなら、いざというときにお金が足りなくなってしまったり、不利なタイミングで売却せざるを得なくなったりする可能性が高くなるからです。

家計の収支が赤字で貯蓄を切り崩している状態、あるいはリボ払いやカードローン、消費者金融など高金利の借り入れがある状態では、貯蓄もままならない。この場合は、収支の黒字化と借り入れの完済が最優先だ。

収支が黒字であっても、病気やけがなどによる急な出費や失業などによる収入の減少に備え、生活費の6ヵ月分から1年分のお金をすぐに引き出せる預貯金で確保しよう。1年以内に確実に必要になるお金があれば、それも預貯金で準備する。

子どもの教育費や住宅購入資金(自己資金)など、1年以上先、10年以内に必要になる予定のお金は、必要となる時期に応じて預貯金以外の方法で運用しながら準備してもよいでしょう。利用する商品は比較的安全性が高く、必要な時期に換金しやすい債券や低リスクの投資信託などが候補となります。

竹国弘城(ファイナンシャル・プランナー)

運用目的と目標額を設定する

資産運用を始めるにあたっては、最低限必要な貯蓄が確保したうえで「何のために」「いつまでに」「どのように」「どのくらい」増やしたいのか、目的と目標額の設定が重要だ。

住宅購入の頭金や子どもの大学進学資金、老後資金など、目的を定めれば、いつまでにどのくらいお金が必要なのかのめどがつく。

投資できる金額と運用できる期間、目標金額が定まれば、そこから逆算してどのくらいのリスクをとる必要があるのか、必要な利回りが決まる。そうして計算した利回り実現できそうな商品を選んで投資しよう。1年で何倍にも増やすような極端な目標ではなく、中長期の運用で達成できる可能性の高い現実的な目標を設定すべきだ。

例えば、100万円を一括投資して200万円まで増やすために必要な運用利回りは、運用利回りを一定と仮定すると以下のようになる。

| 運用期間 | 必要な運用利回り(年率) |

|---|---|

| 5年 | 約14.0% |

| 7年 | 約10.0% |

| 10年 | 約7.0% |

| 15年 | 約4.7% |

| 20年 | 約3.5% |

当面使う予定のないお金があり、そのままにしておくのはもったいないことです。明確な目的はないものの、お金を有効活用するために資産運用したい人もいるはずです。このような人は、自分が許容できるリスクの範囲で期間を定めずに投資するとよいでしょう。どのくらいリスクを取ればよいか迷ったときは、ロボアドバイザーで診断してみるのもいいでしょう。

竹国弘城(ファイナンシャル・プランナー)

長期・積立・分散投資を行う

価格が変動する商品のリスクを抑えるには、「長期投資」「積立投資」「分散投資」が有効とされる。

積立投資…一定の期間ごとに少しずつ購入していく投資方法

積立投資は、商品を少しずつ購入し、投資額を積み上げていく投資方法だ。

同じ商品に投資しても、運用成果は投資するタイミングによって全く違ったものになる。投資するタイミングはそれだけ重要な要素だが、その判断は難しい。

同じ金額ずつ定期的に購入していく定期定額積立投資であれば、投資するタイミングの判断は不要だ。難しく考える必要がないので、初心者でも始めやすく続きやすい。

次の図は、ある投資信託の基準価額と毎月1万円ずつ投資した場合の購入口数の推移を示したものだ。投資額は一定だが、投資信託の価格の変動によって基準価額が下がったタイミングでは多く、基準価額が上がったタイミングでは少なく買えていることがわかる。

ドルコスト平均法は高値づかみの失敗を防ぐには効果的ですが、最も安く購入できる方法ではありません。その点は誤解しないようにしましょう。投資期間を通して価格が右肩上がりで上昇するケースでは、最初に一括購入すれば購入単価は最も安くなります。とはいえ、購入時点でそれを判断するのは難しいでしょう。ドルコスト平均法は、最善ではありませんが、大きな失敗を防ぐには有効な方法です。

竹国弘城(ファイナンシャル・プランナー)

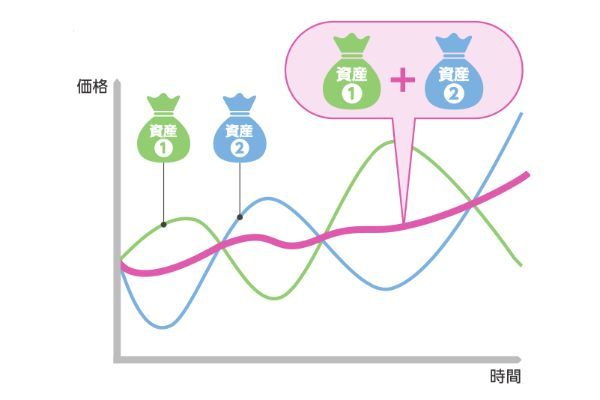

分散投資…複数の資産に投資することで全体の価格変動を小さくする投資方法

分散投資のメリットは、値動きの異なる複数の資産に資金を分散して投資することで、全体の価格変動が小さくなり、運用が安定しやすくなることだ。

投資する国や地域を分散することで、特定の国や地域の動向が運用に与える影響を軽減し、世界経済全体の成長の恩恵を受けられる。これを「地域の分散」という。

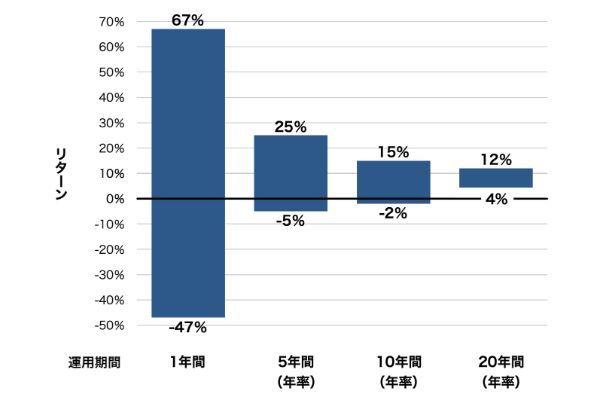

長期投資…数年~数十年の長期にわたって保有を行う投資方法

株式のように価格が大きく変動する資産も、期間が長くなるにつれ、平均的なリターンに収束していく。

以下のグラフは、1985~2022年3月末までの間に、先進国株式(※)に投資した場合の投資期間別のリターンを示したものだ(※対象インデックス:MSCI World Index/配当込み・米ドルベース)。

運用期間が1年間の場合、リターンは-47~+67%までの幅があり、投資するタイミングによって大きな幅がある。

しかし、期間が長くなるにつれてブレは小さくなっていき、投資期間が20年間になると、いつ投資を始めてもリターンは+4~+12%とプラスになっている。

長期運用であれば、短期的な値動きやリターンではなく、長期的に成長が期待できる商品を選ぶことが重要です。

竹国弘城(ファイナンシャル・プランナー)

金融商品の特徴とリスクを知る

商品の選択は運用成果を大きく左右するため、目的にあった適切な商品を選ぶには、金融商品の特徴やリスクの正しい理解が不可欠だ。

金融商品は、それぞれに特徴があり、リスクやリターンの大きさは商品や銘柄ごとに異なる。

リスクとリターンの関係は表裏一体であり、ハイリスクな商品で運用すれば大きな利益が期待できる一方で、大きな損失を出すおそれもある。

当面使う予定のないお金を投資に回すなら、株式などハイリスクな商品で積極的にリターンを狙うのもよいでしょう。しかし、あと数年で必要になる教育資金など、確実性が求められる場合には適しません。

竹国弘城(ファイナンシャル・プランナー)

少額から始める

利益や損失は投資額に比例するため、リスクのある商品に投資するなら、まずは少額から始めよう。

投資額が大きいと、運用がうまくいけば大きな利益が得られる一方で、うまくいかなければ大きな損失が出る。利益はいくら出てもよいが、問題は損失が出たときだ。

同じ100万円を投資するにしても、資産1億円の人と資産100万円の人では意味が違ってくる。資産100万円の人が、いきなり100万円全額を投資するのは避けるべきだ。

損失に対する感じ方は、投資に慣れている人と慣れていない人、お金に余裕のある人とない人でも大きく違います。投資に慣れていない人やお金に余裕のない人は、損失額が大きくなると怖くなったりパニックになったりして、冷静さを失いやすい傾向にあります。一時的な下落にもかかわらず投げ売りしたり、回復の見込みがないのに当初の買値より安いという理由で買い増したりしてしまいがちです。

竹国弘城(ファイナンシャル・プランナー)

投資額が少なすぎると成果を得にくいが、冷静な判断ができなくなるような金額をいきなり投資すべきではない。家計の状況、自分が許容できるリスク(損失)とのバランスを考え、無理のない金額で投資することが大切だ。

家計や資産の状況にもよるが、毎月の積立投資なら、手取り収入の5.0~10.0%程度を目安にするとよいだろう。

短期的な値動きに振り回されない

価格の変動する商品に投資しているのだから、変動するのは当たり前であるため、短期的な値動きに一喜一憂してはいけない。

長期分散積立投資を実践するなら、毎日のように値動きをチェックする必要もない。価格が大きく変動したとしても、一時的なものであれば気にしなくてよい。年に数回程度、運用目標や設定した資産配分とのズレがないか確認し、調整する程度で十分だ。

値動きを気にし過ぎると、途中で投資をやめたり、下手に売買したりして失敗の原因にもなる。

どうしても値動きが気になってしまう人は、資産配分の調整も自動で行われる投資信託やロボアドバイザーを利用して、「ほったらかし投資」を行うのも手です。

竹国弘城(ファイナンシャル・プランナー)

100万円で始める資産運用のおすすめポートフォリオ

資産運用では、運用の目的や許容できるリスクに合ったポートフォリオを組み、計画的に投資することがポイントだ。

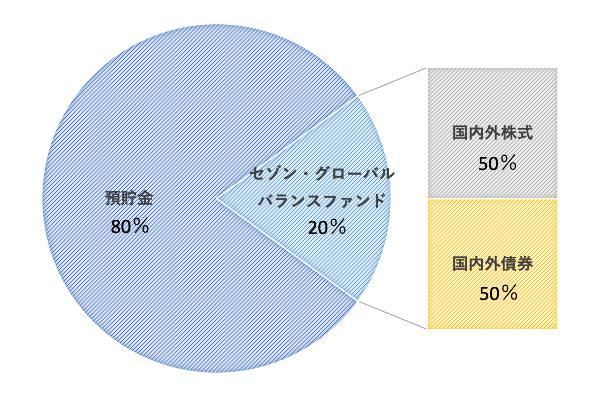

10年後のマイホーム購入に備えたい20代

20代は一般的にリスクを取りやすいとされる年代だ。しかし、運用目的が近いうちに必要な住宅購入資金の準備であれば、安全性を重視し、預貯金や個人向け国債など元本保証のある商品の運用が基本になる。

今回のケースでは運用期間が10年と比較的長く取れるため、一部を投資信託などのリスク商品で運用して収益性を求めてもいいでしょう。

竹国弘城(ファイナンシャル・プランナー)

| 商品 | 構成割合 |

|---|---|

| 預貯金(または個人向け国債) | 80% |

| セゾン・グローバルバランスファンド (株式:債券=50:50) |

20% |

| 基準価額(2023/10/30) | 2万1,299円 |

|---|---|

| 純資産額 | 3,928億円 |

| リターン(3年・年率) | 11.05% |

| リスク(3年・年率) | 9.30% |

| シャープレシオ(3年・年率) | 1.18 |

| 信託報酬(税込・年率) | 0.56%±0.02%程度 |

セゾン・グローバルバランスファンドは、インデックスファンドを活用して世界中の株式と債券に半分ずつ投資することで、リスクを抑えながら安定したリターンを目指すファンドだ。このファンド1本で世界30ヵ国以上の株式と10ヵ国以上の債券、あわせて3,000銘柄以上に分散投資できる。

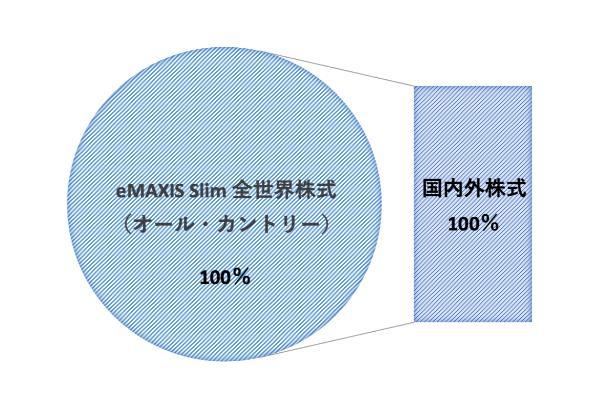

老後資金に備えたい40代

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」であれば、1本で世界中の株式市場に分散投資するのと同じ投資成果が期待できる。

| 商品 | 構成割合 |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー)(株式100) |

100% |

| 基準価額(2023/10/30) | 1万9,026円 |

|---|---|

| 純資産額 | 1兆4,872億円 |

| リターン(3年・年率) | 20.23% |

| リスク(3年・年率) | 14.26% |

| シャープレシオ(3年・年率) | 1.37 |

| 信託報酬(税込・年率) | 0.05775% |

※2023年10月30日時点(リターン、シャープレシオは2023年9月末時点)

eMAXIS Slim 全世界株式(オール・カントリー)は、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)をベンチマークとして、日本を含む先進国および新興国の株式市場の値動きに連動する投資成果を目指すインデックスファンドだ。このファンドに投資すれば、世界47ヵ国・地域の株式に分散投資するのと同じ投資成果が期待できる。

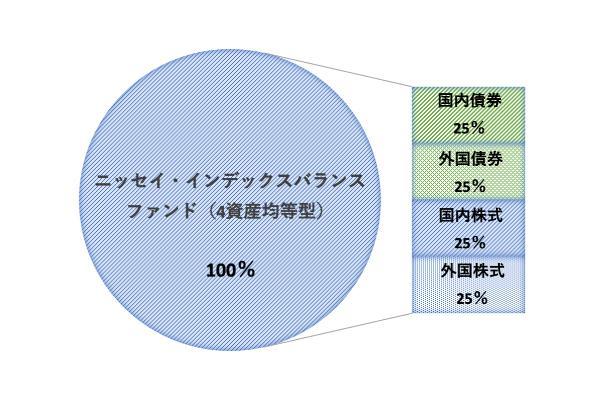

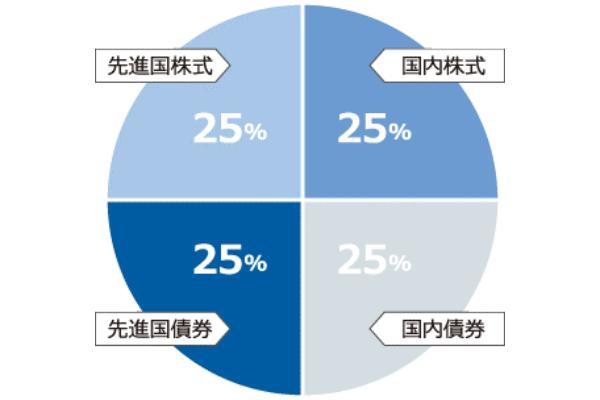

子どもや孫に資産を残したい60代

資産を防衛するには、日本の年金資産を運用するGPIF(年金積立金管理運用独立行政法人)のポートフォリオが参考になる。国内債券、外国債券、国内株式、外国株式へ均等(各25%ずつ)に投資するものだ。

このポートフォリオでファンドとしては、「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」がある。

| 商品 | 構成割合 |

|---|---|

| <購入・換金手数料なし> ニッセイ・インデックスバランスファンド (4資産均等型)(株式:債券=50:50) |

100% |

| 基準価額(2023/10/31) | 1万5,516円 |

|---|---|

| 純資産額 | 357億円 |

| リターン(3年・年率) | 9.35% |

| リスク(3年・年率) | 7.92% |

| シャープレシオ(3年・年率) | 1.17 |

| 信託報酬(税込・年率) | 0.154% |

※2023年10月30日時点(リターン、シャープレシオは2023年9月末時点)

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)は、4つのマザーファンドへの投資を通じて、国内債券、先進国債券、国内株式、先進国株式へ均等に分散投資するファンドだ。

世界の債券と株式に分散投資するファンドだが、国内資産への投資割合が50.0%と高く、リターンを求めつつリスクを抑える資産配分になっている。

初心者が資産運用を始めるのに最適な証券会社5選

初心者が資産運用を始めるなら、まずは主要ネット証券であるSBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券いずれかでの口座開設がいいだろう。

|

|

|

|

|

||

|---|---|---|---|---|---|---|

| 投資信託 取扱銘柄数 (ノーロードファンド) |

2,595本 | 2,559本 | 1,590本 | 1,706本 | 1,765本 | |

| クレカ投信積立 (還元率) |

三井住友カード (0.5~5.0%) |

楽天カード (0.5~1.0%) |

マネックスカード (1.0~1.1%) |

au PAYカード (1.0%) |

× | |

| つみたてNISA | 取扱銘柄数 | 210本 | 203本 | 199本 | 206本 | 212本 |

| iDeCo | 取扱銘柄数 | 投資信託:37本 定期預金:1本 |

投資信託:31本 定期預金:1本 |

投資信託:26本 定期預金:1本 |

投資信託:26本 定期預金:1本 |

投資信託:39本 定期預金:1本 |

| 運営管理 機関手数料 ※掛金拠出月 |

0円 | 0円 | 0円 | 0円 | 0円 | |

| 単元未満株取引 | 対象銘柄 | 買付:東証 売却:東証、名証、 福証、札証 |

買付:東証 売却:東証 |

買付:東証、名証 売却:東証、名証、 福証、札証 |

買付:東証、名証 売却:東証、名証、 福証、札証 |

東証、名証、福証、 札証(※売却のみ) |

| 取引手数料 (税込) |

買付:0円 | スプレッド 0.22%(※2) |

買付:0円 | 0.55% 最低52円 |

売却:0.55% 最低なし |

|

| 売却:0円 | 売却:0.55% 最低52円 |

|||||

| ポイント 投資 |

使える ポイント |

Tポイント Pontaポイント Vポイント |

楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント |

| 投資できる商品 | 国内株式(※3) 投資信託 |

投資信託 国内株式(現物) 米国株式(現物) バイナリーオプション |

投資信託 暗号資産 |

投資信託 単元未満株(プチ株) |

投資信託 (3銘柄) |

|

| ロボアドバイザー (手数料・税込) |

SBIラップ <投資一任型> (年0.660%) FOLIO ROBO PRO <投資一任型> (年1.1%) |

楽ラップ <投資一任型> (最大年0.715%※1) |

ON COMPASS <投資一任型> (年1.0075%程度) |

信用ロボアド <助言型> (投資顧問料月 1,100円+ 運用益の11%) |

投信工房 投信提案ロボ 投信見直しロボ <助言型> (0円) |

|

| 米国株 | 取扱銘柄数 | 5,346銘柄 | 4,793銘柄 | 4,919銘柄 | 1,883銘柄 | 3,203銘柄 |

| 取引手数料 (税込) |

0.495% | 0.495% | 0.495% | 0.495% | 0.495% | |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

SBI証券……商品ラインアップの充実度は業界トップクラス!

SBI証券は商品ラインアップの充実度を重視する人向けの証券会社だ。

投資信託の取扱銘柄数、つみたてNISA対象商品の取扱銘柄数、米国株取扱銘柄数は主要ネット証券でトップを誇る。投資候補となる商品はほぼカバーされており、どの証券会社で口座を開設するか迷うならSBI証券を選ぶとよいだろう。

| 投資信託取扱銘柄数 (ノーロードファンド) |

2,596本 | |

|---|---|---|

| クレカ投信積立(還元率) | 三井住友カード(0.5~5.0%) | |

| つみたてNISA | 取扱銘柄数 | 210本 |

| iDeCo | 取扱銘柄数 | 投資信託:37本 定期預金:1本 |

| 運営管理機関手数料 ※掛金拠出月 |

0円 | |

| 単元未満株取引 | 対象銘柄 | 買付:東証 売却:東証、名証、福証、札証 |

| 取引手数料(税込) | 買付:0円 | |

| 売却:0円 | ||

| ポイント投資 | 使えるポイント | Tポイント Pontaポイント Vポイント |

| 投資できる商品 | 投資信託 国内株式(※1) |

|

| ロボアドバイザー (手数料・税込) |

SBIラップ <投資一任型> (年0.660%) FOLIO ROBO PRO <投資一任型> (年1.1%) |

|

| 米国株 | 取扱銘柄数 | 5,346銘柄 |

| 取引手数料(税込) | 0.495% (新NISA:0円) |

|

| 詳細 | 公式サイト | |

※1:Tポイント、Pontaポイントのみ

【国内株式取引手数料無料化の条件】

・インターネットコースまたはインターネットコース(プランC)を利用していること

・電子交付サービス申込済で、SBI証券所定の電子交付設定を完了していること

TポイントとPontaポイント、Vポイントのポイント投資にも対応しており、ポイントで投資信託や国内株式を購入できる(Vポイントは投資信託のみ)。

また、SBIグループはロボアドバイザーサービスを提供するFOLIOを傘下に持つ。

SBI証券では投資一任型ロボアドバイザーであるSBIラップとFOLIO ROBO PRO、2つのサービスを利用可能だ。SBIラップはSBI証券とFOLIOが共同開発したサービスであり、投資一任型のなかでは低コストの年0.660%で利用できる。常に8種類のアセットクラスに分散投資するため、比較的安定した運用が期待できるのも特徴だ。

クレカ投信積立によるポイント還元率は、一般カードでは0.5%とあまり高くない。しかし、ゴールドカードなら1.0%、プラチナカードなら2.0%、三井住友カードプラチナプリファードなら5.0%までアップする。

三井住友カードプラチナプリファードで上限の月5万円までクレカ投信積立を行えば、毎月2,500円(=5万円×5.0%)、年間3万円相当のポイント還元を受けられる計算だ。ただし、年会費が3万3,000円(税込)かかるため、クレカ投信積立の還元率アップだけを目的にアップグレードするのはおすすめできない。

三井住友カードプラチナプリファードのポイント還元率は、ホテル・旅館で最大9.0%、コンビニエンスストアやカフェ、ふるさと納税で最大7.0%など高めです(特約店利用時)。また入会後3ヵ月で40万円以上の利用で4万ポイント、翌年以降は前年度の利用金額100万円ごとに1万ポイント(最大4万ポイント)が付与されます。クレジットカードをよく利用する人なら、年会費以上のメリットも期待できるでしょう。

竹国弘城(ファイナンシャル・プランナー)

SBI証券に関する良い口コミ

20代|女性

【手数料が安い】

手数料が安いことです。購入時手数料無料の投資信託のファンドが他社と比べて多い気がします。さすが、ネット証券です。サイトのマーケット情報が見やすいことです。これに関しては銀行員時代お客様に説明する資料に用いるほど見やすく、そして分かりやすくまとめてありました。

30代|男性

【質と量に優れている】

取扱商品が多いのが魅力的です。ポイントもたまるし、ポイントを投資に使えるので無駄がない。他銀行口座からの入金もウェブサイトの即時決済サービスで簡単にできるのも使いやすいです。日本株・投資信託・外国株などの個別資産の推移と総合資産の推移が一目で分かるのがよい点です。

50代|男性

【いつでもどこでも利用できる】

オンライン専用なので、自宅のPCや外出先のスマホなどで素早く投資できることが魅力です。電話などでの勧誘もありません。 私は外国株投資を中心にしていますので、SBI証券は外国株銘柄が多いのでリスク分散に役立っています。 私が利用している米国株投資信託のS&P500やインベスコQQQなどの手数料が無料なことも助かっています。

SBI証券に関する良くない口コミ

20代|男性

【ブラウザからのアクセスが面倒】

公式サイトからのアクセスの手数が多く、米国株サイトまでたどり着くのがやや難儀なところです。企業の財務諸表のページも他社の構成と比べて内容がライトな印象です。重要事項のお知らせを確認する際も公式サイトの構成が複雑でたどり着くのにいつも戸惑います。

40代|女性

【手続きが分かりにくい】

ネット証券ですので、投資の進捗を確認したり取引手続きをしたりするのもウェブサイト上になります。定期取引で設定した項目を変更するのも、電話ではなくサイトでの手続きになりますが、どのページで手続きすればいいかが直感的ではないように感じます。ウェブサイト上のデザインを直感的なデザインにしてほしいと思います。

30代|男性

【管理に手間がかかる】

米国株アプリと日本株アプリが分かれている点で一つの画面で一度に情報が取り入れられず、管理に手間がかかるので米国株と日本株を分けて管理したい人には向いていないと思います。また、基本的に口座開設から買付・売却まで全てネット上で完結させる必要があるため、アドバイスをもらいながら投資をしたい人には物足りないかもしれません。

出典:MONEY TIMES編集部がクラウドワークスで調査

楽天証券……楽天ポイントで投資できる!

楽天証券の商品ラインアップの充実度はSBI証券とも肩を並べる。楽天グループの一員として、楽天銀行や楽天カード、楽天ポイントなど、楽天グループのサービス利用による特典が用意されており、楽天ユーザーとの相性がよい。

| 投資信託取扱銘柄数 (ノーロードファンド) |

2,559本 | |

|---|---|---|

| クレカ投信積立(還元率) | 楽天カード(0.5~1.0%) | |

| つみたてNISA | 取扱銘柄数 | 203本 |

| iDeCo | 取扱銘柄数 | 投資信託:31本 定期預金:1本 |

| 運営管理機関手数料 ※掛金拠出月 |

0円 | |

| 単元未満株取引 | 対象銘柄 | 買付:東証 売却:東証 |

| 取引手数料(税込) | スプレッド0.22% | |

| ポイント投資 | 使えるポイント | 楽天ポイント |

| 投資できる商品 | 投資信託 国内株式(現物) 米国株式(現物) バイナリーオプション |

|

| ロボアドバイザー (手数料・税込) | 楽ラップ <投資一任型> (最大年0.715%※1) |

|

| 米国株 | 取扱銘柄数 | 4,793銘柄 |

| 取引手数料(税込) | 0.495% (新NISA:無料) |

|

| 詳細 | 公式サイト | |

※1:固定報酬型の場合、成功報酬併用型の場合、固定報酬(最大年0.605%)+成功報酬(運用益の5.5%)

つみたてNISAや通常の投信積立に楽天カードまたは楽天キャッシュを使うと、積立金額(決済金額)に応じて楽天ポイントがたまる。

還元率は、楽天カード決済で銘柄によって0.5~1.0%(決済金額100~200円につき1ポイント)、楽天キャッシュ決済では、楽天カードから楽天キャッシュへのチャージで一律0.5%(200円につき1ポイント)だ。これまでクレジットカード決済の場合、低コストのインデックスファンドはほとんどが還元率0.2%だったが、2023年6月買付分よりポイント進呈率が引き上げられた。

投信積立でたまったポイントも投資信託や株式の購入に使えるため、無駄がない。ポイント投資で米国株を購入できるのは、他社にはないメリットだ。

2023年4月17日からは、単元未満株取引「かぶミニ™️」の取り扱いを開始し、さらに利用の幅が広がった。

2023年4月17日(月)より、かぶミニ™を開始いたします。

かぶミニ™は、業界で初めて※、リアルタイム取引と寄付取引の両方で単元未満株の取引ができます。【ビジネスモデル特許出願中(2023年4月6日現在)】

引用元:楽天証券

「かぶミニ™️」は、主要ネット証券初となるリアルタイム取引や日計り取引、楽天ポイントを使ったポイント投資にも対応する。リアルタイム取引ができるのは主要ネット証券で楽天証券だけのメリットだが、実質的なコストとして取引価格に0.22%のスプレッドが加減される点は要注意だ。

楽天証券に関する良い口コミ

30代|女性

【楽天ポイントがたまってお得】

楽天証券で所定の利用をすれば、楽天市場での買い物のポイント付与率が0.5倍になります。楽天ポイントを買い付けの支払いにも利用できます。日常的に楽天ポイントをためたり使ったりしている人にとっては使いやすくてよいと思います。

30代|男性

【銀行口座連携が便利】

楽天銀行の口座を作っていれば、投資信託やETFなどの購入が簡単にできます。楽天銀行にお金が入っていればわざわざ楽天証券の口座にお金を移さなくても、自動で楽天銀行の口座からお金を引っ張ってくれるので購入が非常に楽です。使い方も初心者向けなのかなと感じます。私自身つみたてNISAのために楽天証券では、初めて証券口座を利用しましたが、非常に分かりやすく使いやすいです。

40代|男性

【投資スタンスに合わせたコースが用意されている】

楽天グループということもあり、楽天ポイントを使って投資信託を買えます。手数料もその人の投資スタンスに合わせて、いくつかコースを用意してくれるので助かります。マーケットスピードというツールもとても早くで便利です。あとは、前日との損益を表示してくれるのはたぶん今のところ楽天証券だけだと思います。

楽天証券に関する良くない口コミ

30代|女性

【もっとポイント付与してほしい】

ポイント付与の対象となる商品が限定されたり、付与率が落ちたりしている点です。楽天ポイントのうち期間限定ポイントは楽天証券では使えないので、ポイント利用時に注意が必要な点です。スマホ版のアプリの体裁がブラウザで閲覧しているものと大きく異なるので慣れが必要な点も気になります。

40代|男性

【土日のメンテナンスが多い】

スマホで取引するには、「ispeed」という別のアプリをインストール必要があり、そこからは投資信託の売買ができません。名古屋証券取引所も売買できません。土日に入るとサイトのメンテナンスが非常に多いです。 休日に銘柄を調べたい人には不向きかもしれません。問い合わせもつながりにくい印象ですね。

50代|男性

【専用アプリが非常に使いにくい】

スマホからも投資できるのですが、専用アプリが非常に使いにくく感じます。銘柄の検索や、注文方法などがパッと見では分からないと思います。なので、ウェブサイトでの取引が中心になっています。現在はSBI証券と併用していますが、取引の分かりやすさはSBI証券のほうに分があります。

出典:MONEY TIMES編集部がクラウドワークスで調査

マネックス証券……米国株に投資したいならココ!

マネックス証券は米国株と中国株に強みがあり、これらへ投資したい人には有力な選択肢となるだろう。

マネックス証券の米国株式取扱銘柄数は約4,900銘柄だ。米国株式買付時に円を米ドルに交換する際の為替手数料は0円で※、NISA口座での買付手数料は全額キャッシュバックされる(※2023年10月現在、定期的な見直しあり)。2024年から始まる新NISAでは、売却手数料も含めて全額キャッシュバックの対象になり、売買ともに手数料は実質無料だ。

米国には世界的に有名な銘柄が多数上場しており、これから成長が期待できる企業も多い。1株単位で取引できるため、比較的少額から投資可能だ。取引ルールの違いや為替リスクなどに注意は必要だが、興味があればチャレンジしてみるとよいだろう。

| 投資信託取扱銘柄数 (ノーロードファンド) |

1,590本 | |

|---|---|---|

| クレカ投信積立(還元率) | マネックスカード(1.0%~1.1%) | |

| つみたてNISA | 取扱銘柄数 | 199本 |

| iDeCo | 取扱銘柄数 | 投資信託:26本 定期預金:1本 |

| 運営管理機関手数料 ※掛金拠出月 |

0円 | |

| 単元未満株取引 | 対象銘柄 | 買付:東証、名証 売却:東証、名証、福証、札証 |

| 取引手数料(税込) | 買付:0円 | |

| 売却:0.55% 最低52円 (新NISA:実質0円) |

||

| ポイント投資 | 使えるポイント | マネックスポイント |

| 投資できる商品 | 投資信託 暗号資産 |

|

| ロボアドバイザー (手数料・税込) |

ON COMPASS <投資一任型> (年1.0075%程度) |

|

| 米国株 | 取扱銘柄数 | 4,919銘柄 |

| 取引手数料(税込) | 0.495% (新NISA:実質0円) |

|

| 詳細 | 公式サイト | |

単元未満株取引サービス「ワン株」を利用すれば、東証と名証に上場する銘柄を1株単位で購入できる。買付時に取引手数料がかからないので、単元未満株を少しずつ買い増して単元株を目指す投資も可能だ。

投資信託の積立投資にマネックスカードを利用すると、買付金額の最大1.1%がマネックスポイントで還元される。還元率1.1%は、ゴールドカードやプラチナカードではない一般カードの中で最も高い還元率だ(キャンペーンを除く)。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

ただし、1,000円につき1ポイントが上乗せされる仕組みのため、1.1%の還元を受けるには1,000円単位買付が必要なので注意しよう。2年目以降かかる年会費は、年1回以上の利用で無料になる。投信積立も利用回数にカウントされるので、実質無料といってよいだろう。

たまったマネックスポイントは、投資信託や暗号資産(ビットコイン、イーサリアム、リップル)の購入に使える。他社のポイントや航空会社のマイレージへの交換も可能だ。

● Amazonギフトカード

● Tポイント

● Pontaポイント

● nanacoポイント

● WAONポイント

● ANAマイレージ

● JALマイレージ

マネックス証券は、NISA口座以外で国内株式を頻繁に取引する人にはあまり向かない。なぜなら、国内株式の1日定額手数料コースに無料枠がなく、他のネット証券と比べると手数料がかさみやすいからだ。なお、NISA口座の国内株式取引手数料は無料なので、SBI証券や楽天証券との差はない。

| |

1日の約定代金合計 100万円まで550円 300万円まで2,750円 以降300万円ごとに2,750円加算 |

|---|---|

|

1日の約定代金合計(※1) 100万円まで0円 200万円まで1,238円 300万円まで1,691円 以降100万円ごとに295円加算 |

| |

1日の約定代金合計 100万円まで0円 以降100万円ごとに1,100円加算 |

マネックス証券に関する良い口コミ

20代|男性

【1株から購入できる】

マネックス証券は1株から株式を購入できるサービスがあり、それを使えば、1単元が高くて購入したくても購入できない、いわば憧れの株式にも投資できます。値上がりが見込めるのに資金が足りず購入できないということはなくなるので、そこはメリットだと感じます。

50代|男性

【NISAはそのまま丸儲け】

マネックス証券でNISAの登録をすると、NISA口座における国内株売買の手数料が無料になります。NISAはもともと株売買の譲渡益や配当金に対して税金がかからないので、マネックスでNISAを使うと、株売買で得られた利益や配当金がそのまま自分の利益になるのが魅力的です。

20代|女性

【ポイント還元率が高い】

最大のメリットは、ポイント還元率が高いことです。クレジットカードで投信積み立て設定をしておくとポイントがもらえます。獲得したポイントはいろいろな種類のポイントに交換することができるので、とても便利でお得だと思います。

マネックス証券に関する良くない口コミ

20代|男性

【注文方法が限定される】

ここは株式を1株から購入できるのですが、その注文方法が限定されているのはデメリットです。1株の株式を購入する際、決められたルール下での成行注文しかできないのです。もし、ここが通常の株式投資と同じように指値注文で株式を購入できるようになれば、もっと使い勝手がよくなると思います。

40代|男性

【商品が多過ぎる】

ほとんど全てのサービスについて、対面ではなくネット上で完結するため、フェイスtoフェイスを希望する人には他の証券会社や銀行を勧めます。また、初心者には商品が多すぎて悩んでしまうのと、相談をしようにも電話がつながらない場合が非常に多いです。メール連絡も忘れたころに返信が来たこともあります。改善を求めます。

20代|女性

【投資情報が少ない】

わたしは最近、資産形成に興味を持ち始め、投資信託の積み立てを始めました。まだまだ勉強中なので、ネットなどで情報を集めながら投資をしているのですが、マネックス証券はまだあまり人気がないからなのか情報が少なく、不安に感じることがあります。初心者には手が出しにくいと感じます。

出典:MONEY TIMES編集部がクラウドワークスで調査

auカブコム証券……プチ株の積立が可能!

auカブコム証券では、単元未満株の積立サービス「プレミアム積立(プチ株)」が利用でき、個別株に少額から積立投資したい人に向いている。auユーザーなら「マネ活プラン」との併用もお得だ。

| 投資信託取扱銘柄数 (ノーロードファンド) |

1,706本 | |

|---|---|---|

| クレカ投信積立(還元率) | au PAYカード(1.0%) | |

| つみたてNISA | 取扱銘柄数 | 206本 |

| iDeCo | 取扱銘柄数 | 投資信託:26本 定期預金:1本 |

| 運営管理機関手数料 ※掛金拠出月 |

0円 | |

| 単元未満株取引 | 対象銘柄 | 買付:東証、名証 売却:東証、名証、福証、札証 |

| 取引手数料(税込) | 0.55% 最低52円 (NISA:実質0円) |

|

| ポイント投資 | 使えるポイント | Pontaポイント |

| 投資できる商品 | 投資信託 単元未満株(プチ株※1) |

|

| ロボアドバイザー (手数料・税込) | 信用ロボアド <助言型> (投資顧問料月1,100円+運用益の11%) |

|

| 米国株 | 取扱銘柄数 | 1,883銘柄 |

| 取引手数料(税込) | 0.495% (新NISA:0円) |

|

| 詳細 | 公式サイト | |

※1:プレミアム積立(プチ株)は対象外

プレミアム積立は、通常の単元未満株取引で0.55%かかる買付手数料が無料だ。積立代金は銀行口座から自動引落で、定期的に自動積立されるので手間もかからない。積立にau Payカードを使えば、Pontaポイントで1.0%の還元も受けられる。

auカブコム証券で投資信託に投資すると、「auの資産形成プログラム」により、月間平均保有残高の最大0.24%(年率)のPontaポイントがたまります。投信積立にau Payカードを使えば、月5万円まで買付額に対して1.0%のPontaポイントが付与されます。

竹国弘城(ファイナンシャル・プランナー)

たまったポイントを使って投資信託やプチ株の購入ができるが、プレミアム積立はポイント投資の対象ではないので要注意だ。

auユーザーなら「マネ活プラン」を選択して、auカブコム証券やau PAYカード、au PAY、auじぶん銀行を併用することで、ポイント還元や預金金利アップなどの特典も受けられる。

| 利用サービス | 特典 |

|---|---|

| auカブコム証券 | 投資信託のポイント還元率が最大3.0%にアップ (※NISA口座利用時、2年目以降最大2.0%) |

| auじぶん銀行 | 円普通預金金利が最大年0.3%(税引後年0.23%)にアップ |

| au携帯電話 | au PAYゴールドカードでの携帯料金支払いで、 利用料金の最大20.0%をPontaポイントで還元(12ヵ月間) |

| au PAYカード | au PAYカードゴールドカード決済でPontaポイント最大1.5%還元 (通常1.0%) |

| au PAY | au PAYカードゴールドカードでチャージ、au PAY支払いで、 Pontaポイント最大2.0%還元(通常0.5%) |

| au PAYマーケット | au PAYカードゴールドカード利用でPontaポイント最大9.0%還元 (一般カード利用時最大7.0%) |

au PAYゴールドカードは年会費1万1,000円(税込)、家族カードを1枚無料で発行できる。

また、ロボアドバイザーサービスとして、信用取引の投資助言を行う信用ロボアドを提供している。

ただし、信用取引は現物取引よりもハイリスク・ハイリターンな投資であり、発注や資金の管理も自分で行う必要があるため、初心者向けではない。

auカブコム証券に関する良い口コミ

50代|男性

【ポイントがもらえる】

投資信託の月間平均保有残高に応じてポイントがもらえ、投資信託の購入に使えます。また、通常の株式投資信託(公社債投資信託などは別)を保有すれば、一部銘柄を除き最低2万4,000円からポイントが付き、3,000万円以上になると0.24%(年率)となりお得感が増します。

50代|男性

【カブコム専用ソフトが使いやすい】

auカブコム証券専用のkabuステーションがとても使いやすく、初心者でも簡単に株の売買ができます。銘柄管理もしやすいですし、チャートも自分好みにカスタマイズでき、使えば使うほどかゆいところに手が届くのを実感します。一度使ったら他の売買ソフトが使えなくなり、パソコンで2画面導入してもすんなりなじむ最強のソフトです。

20代|男性

【優待クロスに使える】

auカブコム証券は株主優待クロスに使える証券会社です。主要ネット証券の中で、一般信用で空売りできる銘柄の多さではauカブコム証券はトップクラスです。ですから、いわゆる「株主優待タダ取り」をねらう株主優待愛好家には必須の証券会社だと思います。

auカブコム証券に関する良くない口コミ

20代|男性

【手数料が高い】

auカブコム証券でも1株から株式に投資できるサービスを取り扱っています。しかし、他社の同サービスでは買い付け手数料は無料のところもある中で、ここは頑なに有料です。もっと言えば、1株投資はすべて売買手数料無料にするくらいのサービスを打ち出してくれればうれしいです。

50代|男性

【プチ株発注がわかりにくい】

他社に比べ売買手数料が少し高いです。プチ株購入の発注方法も分かりにくく、資産一覧画面から売買画面へ切り替えるのに手間取りました。自分の保有銘柄を売買時期ごとに分析できるようなツールを充実させてほしいです。NISAやプチ株についてもkabuステーションから購入できるように改良を強く望みます。

50代|男性

【運用している投資信託の位置づけが不明瞭】

投資信託ごとの運用成績にあたるものがどこに表示されているのかがわかりにくく、どの銘柄が優秀なのか、あるいは不調なのか判断しづらいです。投資信託を選定する基準として分かりやすいところに表示してほしいと思います。また、投資信託を他社に移管する時の手数料が1銘柄当たり5,500円かかるようですが、必要経費の内容は明示してほしいです。さらに、投資方法の一般型と累投型を簡単に切り替えられないのは改善してほしいと思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

充実した専門スタッフのサポートやロボアドバイザーサービスが無料!投信残高ポイント還元率は業界最高水準

松井証券は顧客サポートに強みがある。顧客サポートやロボアドバイザーに費用はかからず、気軽に利用できる。投資信託の保有で付与されるポイントの還元率は業界最高水準であり、投資信託に長期投資する人にはうれしい。

初めての投資で不安を感じる人は多いでしょう。松井証券では投資や運用に関する疑問や不安を、専門知識を持ったスタッフが電話で解決してくれます。ちょっとした疑問はQ&Aやサポート動画、AIチャットなどですぐに解決できます。

竹国弘城(ファイナンシャル・プランナー)

銘柄探しや取引のタイミングなど、個別銘柄の取引に踏み込んだ内容の相談ができる窓口もあり、株式投資に興味のある人にも利用しやすいだろう。

| 投資信託取扱銘柄数 (ノーロードファンド) |

1,765本 | |

|---|---|---|

| クレカ投信積立(還元率) | × | |

| つみたてNISA | 取扱銘柄数 | 212本 |

| iDeCo | 取扱銘柄数 | 投資信託:39本 定期預金:1本 |

| 運営管理機関手数料 ※掛金拠出月 |

0円 | |

| 単元未満株取引 | 対象銘柄 | 東証、名証、福証、札証 (※売却のみ) |

| 取引手数料(税込) | 売却:0.55% 最低なし |

|

| ポイント投資 | 使えるポイント | 松井証券ポイント |

| 投資できる商品 | 投資信託(3銘柄) | |

| ロボアドバイザー (手数料・税込) | 投信工房 投信提案ロボ 投信見直しロボ <助言型> (0円) |

|

| 米国株 | 取扱銘柄数 | 3,202銘柄 |

| 取引手数料(税込) | 0.495% (新NISA:0円) |

|

| 詳細 | ||

「投信工房」は、無料で利用できる助言型のロボアドバイザーサービスだ。簡単な8つの質問に答えるだけで、どの商品にどのくらいの比率で投資すべきか、自分に合ったポートフォリオが分かる。

目標とするポートフォリオを設定した後は、あらかじめ指定した日にリバランスを行う自動リバランス機能や、リバランスしながら積立投資できるリバランス積立機能を使ってほっからかし投資もできる。

提案された投資信託について分からないことがあれば、「投信サポート」で専門スタッフに質問可能だ。

「株の取引相談窓口」では、銘柄選びや取引のタイミングなど、日本株と米国株の具体的な取引内容も電話で専門スタッフに無料で相談できる。ネット証券ながら、個別相談に応じてもらえるのは松井証券の魅力だろう。

投資信託の保有で年間最大1.0%のポイントがたまる「投信残高ポイントサービス」も強みだ。ポイント還元率は、業界最高水準を誇る。

また、松井証券のiDeCoは、低コストで人気のeMAXIS Slimシリーズを全銘柄取り揃えている。iDeCoでeMAXIS Slimシリーズに投資したい人にも松井証券が候補になるだろう。

クレカ投信積立や単元未満株取引などは、今後サービスの拡充を期待したい部分だ。

松井証券に関する良い口コミ

20代|男性

【デイトレには使える】

松井証券のウリは「一日信用取引」でしょうね。その日のうちに商いを終わらせるデイトレーダーに向いている証券会社といえます。なぜなら、松井証券で「一日信用取引」を使ってデイトレードを行えば株式売買手数料はすべて無料になるからです。何度も売買を繰り返すデイトレーダーとは相性がいいのです。

40代|男性

【トレーディングツールが使いやすい】

松井証券にはネットストック・ハイスピードというトレーディングツールがありますが、とにかく使いやすいです。チャート機能が充実していてとにかく使いやすいです。線も引けますしチャートを使った分析がしやすく売買ポイントをさぐるのにもってこいのツールだと思っています。

40代|男性

【現物取引手数料が安い】

松井証券の最大のメリットは、現物の取引手数料が50万円まで無料であるという点です。デイトレなどすることもあるのですが、約定ごとに毎回手数料を払っていたら少額取引の場合は手数料がかかりすぎ、損失が出てしまうこともあります。払うのは税金だけで十分です。

松井証券に関する悪い口コミ

40代|男性

【金額が大きいと手数料が割高になる】

商品数が多いわりに米国以外の外国株は取り扱っていないので、その点に関しては不便だと思います。それと取引金額が大きい場合、手数料は割高になります。1日あたりの取引金額の合計が、50万円以下であれば無料ですが、100万円までが税抜1,000円、200万円までは2,000円、さらにそれを超えると100万円ごとに1,000円の手数料が加算され、金額が多ければ多いほど手数料の金額がかかってしまうのです。その点は少し改善をしてほしいと思いました。

40代|男性

【チャートが見にくい】

今の時代テクノロジーも発達し、デザインも充実したチャートは世の中たくさんあるのですが、松井証券の株式チャートはとにかく分かりにくく見にくいです。移動平均線などあるにはあるのですが……。僕は取引する際に出来高と株価を見て検討するタイプなんですが、線が全く見えないのです。ごちゃつき過ぎて何が何だかわかりません。改善してほしいです。チャートを勉強して今から証券会社を決めようとされている方には松井証券はすすめしません。

20代|男性

【手数料は安くはありません】

ここは1日の株式の約定代金が50万円まで無料なのはいいのですが、それ以上の時の手数料が高いです。具体的には、1日の約定代金が100万円まで税込1,100円、200万円まで2,200円、以降100万円増えるごとに1,100円が加算され、かなり高額になります。

出典:MONEY TIMES編集部がクラウドワークスで調査

資産運用の初心者によくあるQ&A

年間300万円の配当金を得るのに必要な資産額は、配当利回りが1%の銘柄なら3億円、3%の銘柄なら1億円、5%の銘柄なら6,000万円だ。

年間45万円の配当金を得るのに必要な運用資産額は、配当利回りが1%の銘柄なら4,500万円、3%の銘柄なら1,500万円、5%の銘柄なら900万円だ。

なお、これは債券を中心とした安定的な運用例(リスク年率0.9%、リターン年率2.0%)で想定される平均的な試算結果である。

何年暮らせるかは毎年いくら使うのか、運用しながら切り崩すのか、せずに切り崩すのかによっても変わる。

運用しながら切り崩せば、使い切るまでの期間を延ばせる。ただし、切り崩す金額が大きいほど元本の減少ペースが早まり、資産寿命の延長効果が小さくなる。

なお、増加分の範囲内で切り崩せば減らないため、理論上はいつまででも暮らせる。

ロールオーバーを選択した場合、さらに5年間非課税で継続できるが、2024年以降は現行の一般NISA非課税投資枠は設定できない。そのため、2023年末以降、非課税投資期間が終了する商品はロールオーバーを選択できない。

非課税投資期間終了前に商品を売却して、運用を終了してもよい。

運用で得た利益には、通常20.315%の税金がかかるが、NISA口座なら非課税だ。今回のケースでは、利益約171万円に対して本来かかる約34万7,000円の税金が非課税になり、すべて手元に残る。

※運用して得られる利益は、条件によって異なる

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・日本の証券会社ランキングTOP10 時価総額、売上高、手数料、口座開設数第1位は?野村や大和など、SBIはじめネット証券各社で比較

・1万円以下で買える!米国株(アメリカ株)おすすめの高配当利回りランキングTOP10!

・つみたてNISA(積立NISA)で資金を引き出す方法は?引き出しの際の注意点も解説

・投資アプリのおすすめ10選 初心者向けほったらかし投資、おつり投資、ポイント投資など

・IPOで勝率9割の売り方「初値売り」は本当にベストな方法なのか

・有名百貨店・デパート5社の株主優待を徹底比較!最もお得なのはどこ?