NISAで米国債を直接購入することはできないが、投資信託やETFを通じて投資できることはご存じだろうか?

米国債は利回りが良く、安定した収益を期待できるため、NISAを活用して投資する選択肢として検討する価値がある。米国の10年国債金利は4.28%で、日本の低金利環境(同1.529%)と比べると非常に魅力的な水準だ(2025年3月5日時点)。

NISAで米国債に投資できる主な商品としては、ETFが6本、投資信託が2本程度ある。これらを活用すれば、NISAの非課税メリットを享受しながら米国債の高い利回りが狙える。

NISA口座を開設するなら、注目はSBI証券や楽天証券だろう。これらの証券会社は取扱商品が豊富なうえ、手数料も抑えられており、NISAを活用した米国債投資を始めるには最適な環境が整っているのだ。

特にSBI証券は米国債関連の投資信託・ETF銘柄が豊富で、取扱銘柄数は業界トップクラス。手数料無料で米国債に投資できる点が同証券会社の魅力といえる。

\米国債券投資ができる!/

米国債関連の投資信託・ETF銘柄が豊富!

NISAで100円から米国債投資できる!

| おすすめ米国債関連銘柄 |

低コストで分散投資 SBI・iシェアーズ・米国総合債券インデックス・ファンド 実質債券投資ができる iFreeHOLD 米国国債(T-Zero2044) |

|---|---|

| 口座開設方法 |

公式サイトでまずは メールアドレスを入力! |

| キャンペーン |

SBI証券×三井住友銀行で 最大16,600円もらえる! |

米国債投信を

買う(手数料無料)

| 米国債組み入れ投資信託一覧:NISAの対象商品 | |||||||

|---|---|---|---|---|---|---|---|

| ETF・投信 | ファンド名 | NISAでお得に購入できる証券会社 | リターン (3年)年率 |

信託報酬など (税込) |

純資産総額 | 米国債組入上位銘柄の残存期間 | 為替ヘッジ有無 |

| ETF | 上場インデックスファンド米国債券(H有) 『愛称:上場米債(為替ヘッジあり)』 |

SBI証券 楽天証券 松井証券 マネックス証券 auカブコム証券 |

▲8.22% | 0.176% | 786億円 | 7~10年 | 有り |

| iFreeHOLD 米国国債(T-Zero2044) | -6.48% | 0.1705% | 45.18 億円 | 7~10年 | 無し | ||

| SBI・iシェアーズ・米国総合債券インデックス・ファンド 『愛称:サクっと米国総合債券』 |

+4.25% | 0.0938% | 107.71億円 | 7~10年 | 無し | ||

| 上場インデックスファンド米国債券(H無) 『愛称:上場米債(為替ヘッジなし)』 |

7.00% | 0.176% | 321億円 | 7~10年 | 無し | ||

| 上場インデックスファンド米国債券(H無) 『愛称:上場米債(為替ヘッジなし)』 |

7.00% | 0.176% | 321億円 | 7~10年 | 無し | ||

| iシェアーズ・コア 米国債7-10年ETF(H有) | ▲8.09% | 0.154% | 1,558億円 | 7~10年 | 有り | ||

| iシェアーズ・コア 米国債7-10年 ETF | 7.12% | 0.154% | 350億円 | 7~10年 | 無し | ||

| iシェアーズ 米国債20年超 ETF(H有) | ▲13.92% | 0.154% | 1,558億円 | 20年~ | 有り | ||

| iシェアーズ 米国債1-3年 ETF | 12.16% | 0.154% | 230億円 | 1~3年 | 無し | ||

| 投信 | 米国国債ファンド 為替ヘッジあり (年1回決算型) |

▲7.10% | 0.59% | 56億円 | 3ヵ月~10年程度 | 有り | |

| 米国国債ファンド 為替ヘッジなし (年1回決算型) |

7.81% | 0.59% | 44億円 | 3ヵ月~10年程度 | 無し | ||

1.米国債とは?特徴やメリットを解説

米国債は信頼性が高く、日本国債よりも高い利回りが期待できる。

米国債とは

米国債とは、アメリカ政府が発行している公債のことだ。国債は日本をはじめ各国が発行しているが、米国債はとりわけ信頼性が高く安定感がある。戦争や災害などの有事では安全資産である米国債に資金が流入する傾向があり、コロナショックでも同様の動きがあった。

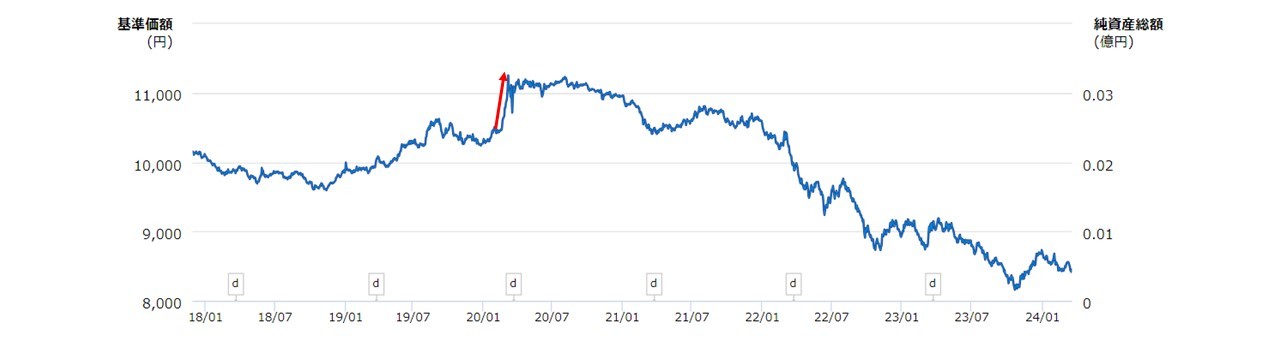

次のチャートは米国債に投資する投資信託「米国国債ファンド 為替ヘッジあり(年1回決算型)」のチャートである。

米国国債ファンド 為替ヘッジあり(年1回決算型)チャート 2018年以降

図の赤矢印がコロナショック時の債券価格の上昇だ。1ヵ月ほどの短期間で投資信託の基準価額が10%近く上昇している。

債券はあらかじめ決められた期限まで保有することで定期的に利子が支払われ、満期日には額面金額が償還される金融商品だ。債券の利回りや価格は、債券を保有している期間の市中金利や、発行体の信用リスクによって変動する。米国債では、元本と利子の支払いをアメリカ政府が保証している。

米国債は安全性が高く日本国債よりも金利が高い

米国債に投資するメリットは日本国債よりも金利が高く、安全性への評価が高い点にある。国債の利回りは、以下のように国によって大きな差がある(2024年3月21日時点)。

| 国 | 10年国債金利 |

|---|---|

| 日本 | 0.740% |

| 中国 | 2.387% |

| オーストラリア | 4.091% |

| 米国 | 4.261% |

| ブラジル | 10.569% |

| 南アフリカ | 10.680% |

超低金利政策が続く日本では、債券による利子はほとんど期待できない。一方で米国債は、経済状況などによって金利の変動があり、コロナショックの頃は1%を下回っていたものの、2022年はインフレのために一時4%を超えるまで上昇した。米国債は日本国債の5倍以上(2024年3月21日時点)もの利回りを期待できる。

ブラジルや南アフリカなど、アメリカよりも利回りの高い国は他にもある。しかしこれらには、流動性が低く価格が安定しない、政治・経済情勢が不安定なため信用リスクが高いといった不安がある。

米国債に対する信頼性は高い。主要格付会社であるフィッチ・レーティングスの格付けでは、米国債は最高位の「AAA」、日本国債は「A」となっている。

| 国 | 格付け |

|---|---|

| 日本 | A |

| 中国 | A+ |

| オーストラリア | AAA |

| 米国 | AA+ |

| ブラジル | BB |

| 南アフリカ | BB- |

2.米国債はNISAで購入できるのか

投資商品としての米国債に興味を持った人も多いだろう。米国債は、個人でも証券会社を通じて購入でき、もし可能であれば非課税で運用したいところだ。しかし、投資で得た利益が非課税になるNISAでは、残念ながら米国債を運用できない。

NISAの対象商品に債券は含まれない

新NISAの成長投資枠(旧・一般NISA)の対象商品は、上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外)だ。一方、新NISAのつみたて投資枠(つみたてNISA)の対象商品は、金融庁が定めた条件を満たす投資信託とETFである。

成長投資枠・つみたて投資枠いずれも、国債を含めた債券は対象商品に入っていない。つまり、NISAで米国債を直接運用することは制度上不可能なのだ。

個人が米国債を証券会社で直接購入する方法

米国債を購入するには、証券会社や銀行などから直接購入するしか方法がない。

国債には新しく発行された「新発債」と、すでに発行されている「既発債」がある。

新発債とは新規に発行される債券で募集期間内に購入できるが、ごく稀にしか募集されない。

既発債とは市場に既に流通している債券のことで既発債は市場で取引されるため、取引価格が変動する。

従来型の大手証券会社である野村證券では、新発米国債の募集はゼロ、利付きの米国債が14本、ゼロクーポン債(割引債)が7本。ネット証券大手SBI証券では、利付債が62本、ゼロクーポン債が25本で、こちらも新発米国債の募集はない(いずれも2024年3月22日時点)。

利付債とは一定期間ごとに利息が支払われる債券、ゼロクーポン債とは利息が支払われない代わりに、購入時の額面が低めに設定されている債券のことだ。

米国債を取引するためには「外国証券取引口座」を開設する必要があるが、証券口座に手持ちの米ドルがない場合、円貨を米ドルに交換する際に為替手数料がかかる。円でいくら用意すればいいのか、現在の為替相場ではどのくらいの手数料が妥当なのか、外貨建て商品の投資に慣れていない人にはわかりにくいかもしれない。

NISAでは米国債が含まれている投資信託・ETFを購入する

証券会社などで米国債に直接投資するのはハードルが高く、NISAの対象商品にも入っていないとなれば、どうすればよいのだろうか。米国債を投資対象にする投資信託やETFを購入するという手がある。NISAの対象になっている投資信託であれば非課税で運用でき、外貨を用意する必要もなく、募集時期を待つことなく好きなタイミングで取引できる。

3.米国債を組み入れている投資信託一覧

米国債を主な投資対象とする投資信託は、以下のとおりだ。なお、設定から3年に満たないもの、NISAの対象商品でないもの、投資対象に米国債以外の商品が含まれるもの、極端に純資産総額が低いものは除外している。(※トータルリターンや信託報酬率は2024年3月22日時点)

| ETF・投信 | ファンド名 | NISAで購入できる証券会社 | リターン (3年)年率 |

信託報酬など (税込) |

純資産総額 | 米国債組入上位銘柄の残存期間 | 為替ヘッジ有無 |

|---|---|---|---|---|---|---|---|

| ETF | 上場インデックスファンド米国債券(H有) 『愛称:上場米債(為替ヘッジあり)』 |

SBI証券 楽天証券 松井証券 マネックス証券 auカブコム証券 |

▲8.22% | 0.176% | 786億円 | 7~10年 | 有り |

| 上場インデックスファンド米国債券(H無) 『愛称:上場米債(為替ヘッジなし)』 |

7.00% | 0.176% | 321億円 | 7~10年 | 無し | ||

| iシェアーズ・コア 米国債7-10年ETF(H有) | ▲8.09% | 0.154% | 1,558億円 | 7~10年 | 有り | ||

| iシェアーズ・コア 米国債7-10年 ETF | 7.12% | 0.154% | 350億円 | 7~10年 | 無し | ||

| iシェアーズ 米国債20年超 ETF(H有) | ▲13.92% | 0.154% | 1,558億円 | 20年~ | 有り | ||

| iシェアーズ 米国債1-3年 ETF | 12.16% | 0.154% | 230億円 | 1~3年 | 無し | ||

| 投信 | 米国国債ファンド 為替ヘッジあり (年1回決算型) |

▲7.10% | 0.59% | 56億円 | 3ヵ月~10年程度 | 有り | |

| 米国国債ファンド 為替ヘッジなし (年1回決算型) |

7.81% | 0.59% | 44億円 | 3ヵ月~10年程度 | 無し |

米国債のみを対象とする投資信託やETFは、それほど多くないようだ。上記の投資信託のうちいくつ取り扱っているかは、金融機関によって異なる。

米国債を投資対象にする投資信託の為替ヘッジの有無による違い

米国債に投資する投資信託は、為替ヘッジありと為替ヘッジなしに大別できる。為替ヘッジとは、為替レートの変動による外貨資産の価値の変化を回避する措置のことだ。為替ヘッジは先物取引や信用取引によって行われるため、相応のコストがかかる。運用上のコストは、運用成績を下げる要因になる。

今後円高になると予想する場合は「為替ヘッジあり」が望ましいが、リターンを重視する場合は「為替ヘッジなし」の銘柄を選ぶとよいだろう。

円高になると米国債などの海外資産は円換算で価値が下がるが、為替ヘッジありの場合は円高による価値減少が抑えられて、為替ヘッジなしよりリターンが有利になる。

ただし、為替ヘッジありにすると、ヘッジコストがリターンを低下させる要因になる。米ドル円レートに大きな動きがないときや、円安に向かっているときは為替ヘッジなしの銘柄のほうが有利なリターンを期待できるといえる。

償還までの残存期間による違い

投資信託に組み入れられている米国債の残存期間も、ファンドによって異なる。残存期間が「7年以上10年未満」「20年超」のように期間を限定したものもあれば、0年から15年までを均等に組み入れることを目指すものもある。

償還までの期間が長くなるほど、金利変動に伴う債券価格のブレが大きい。たとえば、金利が1%上昇した場合に償還まで1年の債券価格は1%ほど下落する可能性がある。償還まで5年の債券は5年分の影響があるため、金利の1%の上昇で5%ほど債券価格が下落する可能性があるのだ。

償還までの残存期間は債券価格の変動に影響するため、交付目論見書に記載される残存期間を確認しましょう。

投資信託とETFの違い

上記の表のうち、商品名に「ETF」「上場インデックスファンド」とあるものはETF(上場投資信託)で、それ以外は投資信託に該当する。

ETFは株式のよう価格がリアルタイムで変わるため、値付けが1日1回である投資信託よりも取引金額がわかりやすい。とはいえ、購入してから数日以内に売却するような超短期売買でない限り、投資信託でも特に不便はないだろう。

ETFの取引コストは、投資信託よりも低めに設定されている。たとえば、ETF「上場インデックスファンド米国債券」は信託報酬0.176%(税込)、iシェアーズ・コアのETFは信託報酬0.154%(税込)だ。これらは投資信託「米国国債ファンド」シリーズの信託報酬1.144%以内(税込)よりも大幅に低い。

しかし、昨今はインデックス型を中心に投資信託の売買手数料無料化や信託報酬の値下げが行われているので、個人が保有するにあたっては、それほど大きな違いを感じることはないだろう。

2024年以降の新しいNISA制度

2024年にNISA制度が拡充され、2023年までのつみたてNISAは新制度における「つみたて投資枠」に置き換わった。

ここまで紹介した取扱商品についてはほとんど変わらないが、つみたて投資枠の上限は年間120万円で、旧つみたてNISAよりもかなり大きくなる。

米国債関連銘柄のメリットを最大限享受したい投資家にとっては、より便利になったといえるだろう。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 利用可能年齢 (口座開設年の 1月1日現在の年齢) |

18歳以上 | |

| 非課税期間 | 無期限 | |

| 非課税投資枠 (年間投資額) |

240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 ※買付残高(簿価残高方式)で管理、枠の再利用可 |

|

| 1,200万円(内数) | − | |

| 非課税対象 | 株式・投資信託などから 得られる配当金・分配金、譲渡益 |

一定の投資信託への投資から 得られる分配金、譲渡益 |

| 投資対象商品 | 上場株式、 公募株式投信など(※1) |

長期の積立・分散投資に 適した一定の投資信託 ※現行のつみたてNISA対象商品と同様 |

| 投資(口座開設) 可能期間 |

無期限 | |

| 買付方法 | 通常買付、積立買付 | 積立買付のみ |

| 購入時手数料 | 金融機関による | なし |

| 口座からの引き出し | いつでも可能 | |

※1:監理・整理銘柄、信託期間20年未満・毎月分配型・デリバティブ取引を用いた一定の投資信託などは除外

4.NISAで米国債に投資する際のポイントや注意点

NISAで米国債を運用する場合、商品の選択肢が少ないことと、直接投資ができないことはすでに述べたが、証券会社によっては取り扱っていないところもある。それでもNISAで米国債を運用したい場合は、以下のことに注意してほしい。

株式や株式投資信託を同時に保有してリスクを分散する

特に投資初心者は、リスクヘッジのために分散投資を行うのが基本だ。仮にNISAで米国債に投資する投資信託だけを保有し、米国債が大きく値下がりした場合は元本割れとなり、NISAの非課税メリットを享受できなくなる。

リスクを分散するためには、上場株式や株式中心の投資信託も同時に保有するとよい。基本的に債券と株式は逆の動きをするため、保有資産がすべて値下がりする事態を避けられる。

米国債の高い利回りがそのままリターンとして得られるわけではない

NISAでの米国債投資で注意したいのは、米国債の高い利回りをそのまま手にできるわけではない点だ。

NISAでは米国債に直接投資できないので、投資信託を通じて間接的に米国債に投資する。したがって、得られる利益はその投資信託の運用成績による。

米国債の投資信託・ETFの銘柄選びで確認すべきポイントは、ファンドのリターンと手数料(特に信託報酬)、為替ヘッジの有無、償還までの残存期間、投資信託とETFの違いだ。

銘柄選びの際には交付目論見書や運用報告書のほか、モーニングスターなどの投資信託格付機関の情報を確認しましょう。運用中は月次レポートや格付機関の情報を常にチェックしておこう。

よくある質問

一般NISAは非課税期間が5年だが、ロールオーバーを利用すれば最長10年まで非課税で投資できる。元本割れが心配なら長期・積立・分散投資がおすすめだ。

既発債はSBI証券、楽天証券、野村證券、SMBC日興証券などで買える。

ゼロクーポン債は利息の支払いがないため、利払い日はない。

国債のおすすめの国は世界一の経済大国の米国だが、投資する時期によってはリスクによって元本割れすることがある。国債への投資では、利回りとリスクを検討して投資対象を決めたい。

米国債は証券会社で売買できる。証券会社で買えるのは、ほぼ既発債(すでに発行されて市場に流通している債券)である。

米国債の投資信託・国内ETFは、合わせて10銘柄ほどだ。国内ETFは東証上場銘柄ならほとんどの証券会社で購入できるが、投資信託は金融機関によって取り扱いが異なる。米国債の投資信託はSBI証券や楽天証券、auカブコム証券などで購入できる。

課税口座の米国債については、利払いがないゼロクーポン債を満期まで保有する場合で比較しよう。

債券は、金利が上がると価格が下がり、金利が下がると価格が上がる逆相関の傾向がある。そのため、金利が上がると投資信託の基準価額が下がるため米国債のリターンが有利になり、金利が下がると投資信託のリターンが有利になる。

為替ヘッジとは、為替レートの変動が基準価額に影響しないようにヘッジしている商品である。円高になれば為替ヘッジ有りのリターンが有利で、円安になれば為替ヘッジ無しのリターンが有利だ。

決算(分配)期間は毎月と年1回の商品がある。毎月決算の商品は毎月の分配金支払いを前提にしている。年1回決算の商品は年1回の状況によって分配金を支払う。分配金の支払いが多いと、利益が利益を生む複利効果を得にくいため、年1回決算のほうをおすすめしたい。

つみたてNISAでは米国債の投資信託・ETFが対象商品にない。米国債を資産として組み入れるバランスファンドには投資できるが、構成比率は最大でも30%程度である。

この筆者の記事を見る

【関連記事 PR】

・つみたてNISA(積立NISA)の口座はどこで開設する?SBI、楽天などを比較

・つみたてNISA(積立NISA)口座を開設するおすすめの金融機関は?

・つみたてNISA、金融機関はどこにすればいい? 4つのポイント

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・NISA口座を銀行で開設する時に注意すべき2つのポイント