ほとんどの人がお金の置き場所として銀行に口座を持っていると思うが、証券会社は利用したことがない人は多いだろう。証券会社と銀行はどちらも金融機関だが、その役割や機能は異なる。それぞれの特徴を押さえて、賢く使い分けたい。

- 証券会社は直接金融、銀行は間接金融と呼ばれ役割が異なる

- 証券会社はより取扱商品が多い

- 銀行はより生活に関連するサービスが多い

- 銀行口座ではげんそくとして株式投資ができない

- 金融商品の仲介を行っている銀行もある

2022年4月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 |  |

|

|

|

|

| 取扱銘柄数 | 181本 | 179本 | 173本 | 152本 | 164本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | 楽天ポイント | Tポイント Pontaポイント Vポイント dポイント |

松井証券ポイント | マネックスポイント | Pontaポイント |

| クレジット カード積立 ポイント還元率 |

楽天カード 0.5~2.0% |

三井住友カード 0.5%(※2) |

非対応 | マネックスカード 1.1% |

1%(※3) |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | ・楽天カード積立のポイント還元が高い | ・口座数主要ネット証券No.1柔軟な積立設定 ・積立アプリでラクラク管理 |

・サポート体制に強み ・投信毎月現金還元サービス |

・マネックスカード積立で1.1%ポイント還元 | ・「NISA割®」で手数料割引 ・Pontaポイントが貯まる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※3.2022年3月28日より。対象au回線契約者は最大5%

目次

1.証券会社と銀行の基本

証券会社と銀行は、金融機関として提供するサービスや機能が異なる。共通する部分もあるが、どのような点が違うのだろうか。

証券会社の「直接金融」と銀行の「間接金融」の違い

証券会社も銀行も、企業や国が必資金を調達するにあたって重要な役割を果たしているが、その違いから証券会社は直接金融、銀行は間接金融と呼ばれている。

このように証券会社と銀行には仕組みの違いがあるが、一般の利用者が直接金融と間接金融を意識することはあまりないだろう。それよりも、証券会社と銀行にはサービスや商品にどんな違いがあるのかといった、自分の生活に関わることに関心があるのではないだろうか。

そこで、証券会社と銀行にどのような違いあるのか確認してみよう。

証券会社は幅広い投資商品を扱う金融機関

同じ種類でも銀行より商品数が多いため、投資に関して言えば証券会社を利用したほうがいいだろう。

証券会社の営業員は、普段から株式の値動きや相場に関するニュースをチェックしているため、銀行よりも投資全般について相談しやすいと言えます。

銀行は生活に密接した金融機関

銀行口座でお金を貯めるだけでなく、光熱費やクレジットカードの引落などの決済機能のほか、ローンを借りることもできる。

証券会社は必要がなければ利用しなくても問題ないですが、銀行はそうはいきません。給与の受取には必ず銀行口座が必要であり、決済機能はなくてはならないものです。そのため、銀行は生涯を通じて使い続ける金融機関と言えるでしょう。

2.証券口座と銀行口座の違い

証券会社と銀行で、具体的にできることの違いを押さえておこう。

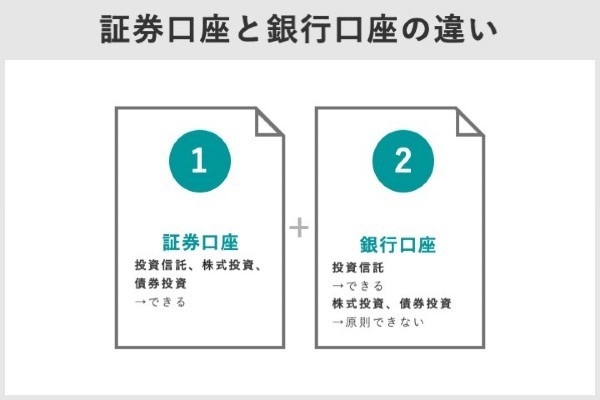

証券口座と銀行口座の違い

証券口座と銀行口座でできることは、以下のような違いがある。

| 証券口座 | 銀行口座 | |

|---|---|---|

| 預金 | 預金と異なるができる | できる |

| 外貨預金 | 預金と異なるができる | できる |

| 送金 | 自分名義にのみできる | できる |

| 決済 | できない | できる |

| ローン | できない | できる |

| 給与受け取り | できない | できる |

| 投資信託 | できる | できる |

| 株式投資 | できる | 原則できない |

| 債券投資 | できる | 原則できない |

・証券口座では投資が可能

限定的に担える機能として、証券口座の場合は預金や送金、銀行口座の場合は株式投資や債券投資がある。

証券口座ではお金を預けることは可能だが、預金口座ではないため決済や自分名義以外の口座への送金はできない。

証券口座では、預けたお金はあくまでも投資を前提とした資金であり、取り扱いに制限がある。

・銀行口座では金融商品仲介を利用すれば投資可能

銀行口座は資金の取り扱いに制限は少ないが、投資信託以外の投資商品は直接取り扱えない。

銀行で株式や債券を購入するには、金融商品仲介口座を開設する必要があります。

金融商品仲介口座を開設しても上場株式の売買はネットや電話に限られるなど、取引方法や取り扱い商品に制限のある場合もあります。

証券会社の金融商品仲介業を行う代表的な銀行

金融商品仲介業を行っている銀行は多く、代表的な銀行はどこの証券会社と提携しているのか見てみよう。

| 銀行(金融商品仲介業者) | 証券会社(金融商品取引業者) |

|---|---|

| 三菱UFJ銀行 | 三菱UFJモルガン・スタンレー証券 |

| auカブコム証券 | |

| 三井住友銀行 | SMBC日興証券 |

| みずほ銀行 | みずほ証券 |

| マネックス証券 | |

| PayPay証券 | |

| 住信SBIネット銀行 | SBI証券 |

| 楽天銀行 | 楽天証券 |

基本的には自社グループ内の証券会社と提携しているが、みずほ銀行のようにグループ外の証券会社と提携する銀行もある。

注意点として、銀行で金融商品仲介口座を開設しても、それは銀行を通じて開設した証券会社の口座であることは押さえておきたい。

窓口で商品を購入するとしても取引口座は証券口座であり、取り扱い商品も証券会社のものだ。

取り扱える金融商品は、実質的に証券会社と銀行では異なる。

ネット銀行は店舗がないため、金融商品仲介口座を開設しても窓口相談はできません。

3.証券会社と銀行で買える金融商品の違い

証券会社は投資、銀行は生活に密接した金融機関だが、購入できる商品にはどのような違いがあるのだろうか。

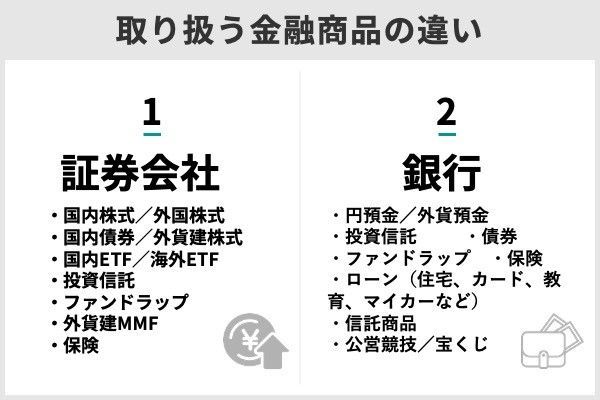

証券会社は投資商品の種類と商品数が豊富

証券会社の金融商品は、ほとんどが投資性の高いものばかりだ。主な商品を挙げてみよう。

- 国内株式/外国株式

- 国内債券/外貨建株式

- 国内ETF/海外ETF

- 投資信託

- ファンドラップ

- 外貨建MMF

- 保険

証券会社は、株式やETFのように銀行では買えない金融商品も取り扱っている。投資信託は銀行でも買えるが、商品数は証券会社のほうが豊富だ。

取扱本数が多いとそれだけ選択肢が多くなるため、多くの投資商品から選びたい場合は証券会社での口座開設がおすすめです。

銀行は幅広い年代のニーズに応える商品を取り扱う

銀行は生活に密接している金融機関であるため、取り扱っている商品も特定の分野に偏らず多岐にわたる。主な取扱商品は以下のとおりだ。

- 円預金/外貨預金

- 投資信託

- ファンドラップ

- 保険

- 債券

- ローン(住宅、カード、教育、マイカーなど)

- 信託商品

- 公営競技/宝くじ

銀行は顧客の多様なニーズに応えるために、様々な金融商品を用意している。投資商品もあるが、保険やローン、信託商品などライフプランに関わるものも多く、若い世代から年金世代まで幅広い年代に必要な金融機関だ。

信頼できる銀行やその担当者とうまく付き合えば、生涯を通してお金の悩みや不安を解消してくれるパートナーになるかもしれません。

保険のように、証券会社とは取り扱う目的が異なる商品もある。

同じカテゴリーの商品でも金融機関の違いによって、提案内容が異なることを押さえておきたい。

4.証券会社と銀行の使い分け方

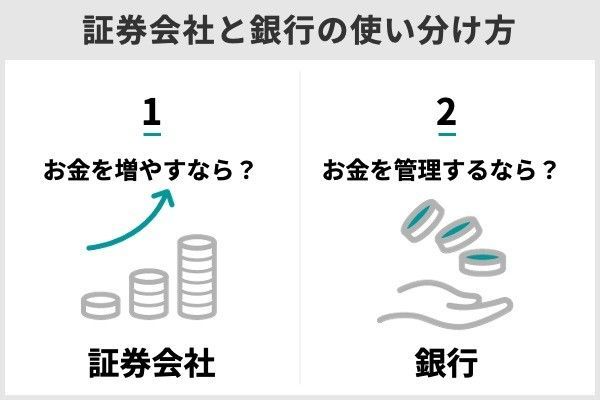

証券会社と銀行の特徴を一言で表すとすれば、証券会社は「お金を増やす」ことに強く、銀行は「お金を管理する」ことに強い。証券会社と銀行ではそれぞれ強みが違うので、目的に合わせてうまく使い分けたい。

お金を増やすなら証券会社

証券口座にお金が入っていれば、好きなタイミングで投資に使うことができる。投資に回したいお金は普段から証券口座に入れておき、じっくり商品を選びつつ購入のタイミングを待つのもいいだろう。

ただし証券口座に入れたお金は決済や自由な送金には使えないため、日常生活で使うお金は銀行に預けておく必要がある。

対面型の証券会社にある程度まとまったお金を入れておくと、営業員からセールスがかかることもあります。セールスを受けたくない人は、ネット証券に預けるほうがいいかもしれません。

目的に分けてお金を管理するなら銀行

複数の目的に分けてお金を管理したいなら、銀行が適している。

定期預金などでお金を縛られたくない人は、別の銀行で普通預金口座を作って、銀行ごとに口座を使い分ける方法もある。同じ銀行で複数の普通預金口座を作れなくはないが、犯罪に使われることを防ぐため、利用目的によっては断られることもある。

ネット銀行には、代表口座の他に決済機能のない目的別口座を作れる銀行もあるため、複数の銀行に口座を持ちたくない場合は検討してみましょう。

証券会社でお金を貯める方法もある

銀行口座ほど引き出しやすくないため、使わないお金をプールしておき、いざという時に出金するという使い方だ。

証券口座の入出金にかかる手数料は証券会社が原則負担するところが多いので、手数料を気にせず貯めていけます。

証券口座には、MRF(マネー・リザーブ・ファンド)という投資信託が使われている。MRFは投資信託とはいうものの、普通預金に近い性質で出し入れも自由だ。元本保証があるわけではないが、極めて安全性の高い運用がなされている。

ネット証券の中には、MRFではなく預り金として保管するところもあります。預り金も個人のお金として分別管理されるが、金利は発生しません。

入金したお金がどのように管理されるのか気になる人は、ホームページで確認してみよう。

5. 証券会社と銀行はどう違う?よくあるQ&A10選

証券会社と銀行は、他にどのような違いがあるのだろうか。

⑴証券会社と銀行はどちらが店舗数が多いのか?

証券会社と銀行は、店舗数が大きく異なる。生活インフラとしての役割もある銀行は、証券会社よりも店舗数が多い。大手銀行は全国に展開しており、地銀は特定の地域を集中的にカバーする。証券会社は必ずしも店舗を必要としないため、大手でも地域によっては店舗がないところもある。

言うまでもなくネット専業の金融機関は、基本的に店舗を持っていません。

証券会社と銀行の大手3社の店舗数の違いは、以下のとおりだ。

| 金融機関 | 店舗数 | |

| 大手証券会社 | 野村證券 | 123 |

| 大和証券 | 172 | |

| SMBC日興証券 | 129 | |

| 大手銀行 | 三菱UFJ銀行 | 565 |

| 三井住友銀行 | 452 | |

| みずほ銀行 | 464 | |

⑵証券会社と銀行の営業時間や定休日に違いはある?

証券会社と銀行は、営業時間や定休日も異なる。金融機関や店舗によって変わるが、窓口の終了時間の目安は証券会社が15~17時、銀行は15時だ。どちらも土日は原則として窓口は開いていない。ただし、金融機関によってはテレビ窓口を設置したり、窓口の営業時間を通常よりも拡大したりして対応しているところもある。

⑶ネット専業の証券会社や銀行にはどのようなところがある?

主なネット専業金融機関

| ネット証券 | SBI証券 |

| 楽天証券 | |

| 松井証券 | |

| マネックス証券 | |

| auカブコム証券 | |

| ネット銀行 | 住信SBIネット銀行 |

| 楽天銀行 | |

| ソニー銀行 | |

| PayPay銀行 | |

| auじぶん銀行 | |

| GMOあおぞらネット銀行 |

⑷投資をしたい場合はどのような口座を開設すればよい?手数料はかかる?

投資をしたい場合は金融機関で専用の口座を開設する必要があり、証券会社では証券総合口座、銀行では投資信託口座がそれに当たる。

口座開設だけならどちらも手数料はかからないが、銀行では株式や債券に直接投資できないため、投資信託以外に投資したい場合は証券会社で口座を開設しよう。証券会社でも銀行でも、投資のための口座開設の際に一般口座と特定口座のどちらかを選択する。

年間損益を自分で計算し、確定申告が必要になる口座のこと。

年間損益を金融機関が計算し、「源泉徴収あり」または「源泉徴収なし」を選択する。「源泉徴収なし」を選択すれば確定申告が必要になるが、「源泉徴収あり」なら不要。確定申告の手間を考えて、「源泉徴収あり」の特定口座を選択するのが一般的。

⑸NISAやiDeCo(イデコ)の口座は証券会社でも銀行でも作れる?

比較的新しいネット専業の証券会社や銀行でその傾向があるため、将来NISA口座やiDeCo口座を開設する可能性も考えて金融機関を選ぶのがおすすめです。

⑹NISAやiDeCo(イデコ)の口座はどこの証券会社や銀行で開設しても同じ?

しかし投資できる商品のラインアップは金融機関によって異なるため、購入できる商品を確認してから口座を開設するようにしましょう。

出典:金融庁『NISAの基礎知識:NISAで取引できる金融商品』

⑺投資信託のリスクは証券会社と銀行で違いがある?

ただし、同じ投資信託でも購入時の手数料が変わることはあります。ネット専業の証券会社や銀行では、購入時手数料を無料としているところも多です。

⑻証券会社の商品は銀行では買えない?

銀行で購入するためには、銀行が仲介する証券会社の口座開設も必要です。

⑼証券会社が破綻したら預けているお金や投資信託はどうなる?

証券会社は顧客から預かった金銭や投資信託などの有価証券について、証券会社自身の資産とは区別して管理(分別管理)することが義務付けられている。そのため万が一証券会社が破綻したとしても、原則として自分の金銭や有価証券は返還される。

⑽銀行が破綻したら預けているお金や投資信託はどうなる?

銀行が破綻した場合、当座預金や無利息の普通預金は全額保護されるが、定期預金や利息の付く普通預金は1つの金融機関につき1人あたり元本1,000万円までとその利息が保護の対象だ。投資信託は証券会社と同じく分別管理されているため、銀行が破綻しても返還される。

6.証券会社と銀行は賢く使い分けたい

日常生活では銀行だけを利用していても不便はないが、お金を増やすことまで考えると証券会社を利用したほうがいいケースもある。銀行だけでも多くのニーズに対応できるが、それぞれの金融機関の強みを活かし、賢く使い分けしたほうがいいだろう。

実際に株式投資を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える >>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい >>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

【関連記事】

・初心者向けネット証券ランキング

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・日本の証券会社ランキングTOP10 売上高1位は?

・スマホ証券おすすめ6社を比較!ネット証券との違いや手数料など>

・楽天証券のメリットとデメリット SBI証券と比較 >