三菱UFJ銀行の新NISA(つみたてNISA)の評判は、銘柄数がネット証券に比べて少ない点を不満に感じている人が多い一方で、対面で相談できる点などをメリットとして評価する声もあった。

本記事では新NISAを三菱UFJ銀行で始めるメリットやデメリットを、実際に利用している人の評判をもとに解説し、ネット証券や他の銀行と徹底比較した。

三菱UFJ銀行で新NISAを始める場合のおすすめ銘柄も紹介する。

2024年1月末時点

| 会社名 |  |

|

|

|

|

|

|---|---|---|---|---|---|---|

| 取扱銘柄数 投資枠(※1) |

24本 | 219本 | 221本 | 218本 | 218本 | 223本 |

| 最低投資金額 (※1) |

1,000円以上 1円単位 (※2) |

100円 | 100円 | 100円 | 100円 | 100円 |

| 積立コース | 毎月 | 毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 毎日 |

| ポイント還元 | 投信積立、 投信保有で毎月 Pontaポイント がたまる(※3) |

Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント |

| クレジット カード決済 ポイント還元率 |

— | 三井住友カード 0.5〜5.0% (※4) |

楽天カード 0.5〜1.0% (※5) |

au PAYカード 1% (※6) |

マネックスカード 1.1% (※7) |

— |

| 詳細はこちら 公式サイトへ | 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※1.つみたて投資枠対象銘柄数

※2.インターネットバンキングから申し込み、Eco通知を利用の場合

※3.「スーパー普通預金(メインバンク プラス)」を持っており、月内に投信つみたて(継続購入プラン)の自動振替が行われた場合、1万円ごと(外貨つみたてと合算)に30Pontaポイント付与。さらに、運用商品(外貨預金、投資信託、公共債、金融商品仲介、MUFGファンドラップ)の残高が50万円以上で毎月50Pontaポイント付与

※4.還元率はカード種類により還元率が決まる

※5.還元率はカード種類、購入する商品により決まる

※6.マネ活プランの利用で12ヵ月間最大3.0%還元(13ヵ月目以降最大2.0%)

※7.NISA口座開設で2024年9月30日まで還元率が最大2.2%にアップ

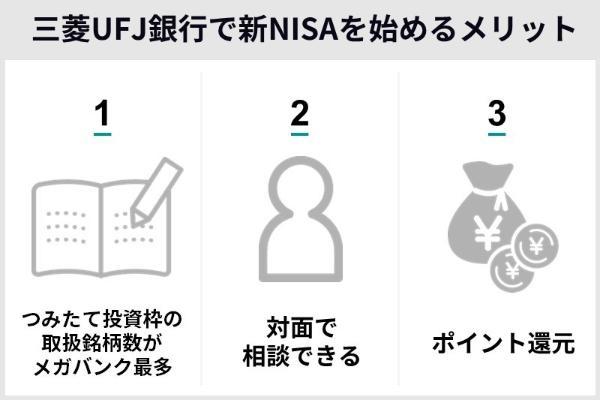

三菱UFJ銀行の新NISAの良い評判・口コミは?メリットを解説!

三菱UFJ銀行で新NISA(旧つみたてNISA)を実際に利用している人がどんなメリットを感じているのかをリサーチした。

メリットとしては、対面や電話で相談できる銀行ならではのサポート体制や、投信の積立でポイントがたまる点があげられた。

三菱UFJ銀行の窓口では新NISAのみならず、貯蓄や保険、外貨預金などを含めた資産形成に関する幅広い相談が可能だ。窓口のほか、電話やオンラインでの相談も受け付けている。

オンライン相談は事前予約が必須だが、実店舗を訪れることなくパソコンやスマホで30~60分程度担当者に相談できる。三菱UFJ銀行が扱っている金融商品の中から、自分の資産状況やライフプランに合った銘柄をおすすめしてもらえる。

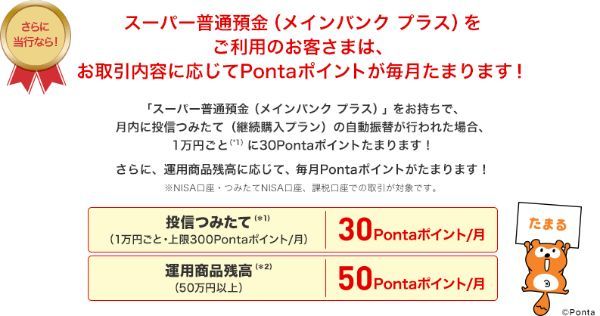

三菱UFJ銀行は投信積立でポイントがたまるサービスを提供している数少ない銀行だ。月1万円のつみたてごとに30ポイント貯まり、運用商品残高が50万円を超えると月に50ポイント貯まる。もらえるのは独自ポイントではなくPontaポイントなので使い道にも困らないだろう。

つみたて投資枠の銘柄数がメガバンク最多

30代|そのほか

【投資しやすい】

手数料の安い商品を揃えているため、投資しやすい環境です。各商品の運用成績を見ることができるため、投資判断にも役立ちます。投資も振込もスマホがあれば完結するため、大変便利で使いやすい銀行だと感じています。

20代|女性

【初心者でも選びやすい】

三菱UFJ銀行のつみたてNISAは商品数が合計24本と多すぎず選びやすいです。日経平均,TOPIXといった値動きの分かりやすいインデックス商品が複数あり、投資信託の分類もインデックス型、バランス型、アクティブ型と、投資者の志向にあった商品が複数あるのも良いと思います。

30代|男性

【ネットから簡単開設】

三菱UFJ銀行のつみたてNISAのメリットは、ネットバンキングから必要な書類を送れば、簡単に口座開設できる点です。また、取引銘柄が多すぎないため迷いが生まれにくい点もメリットです。

40代|男性

【厳選商品に投資可能】

三菱UFJ銀行のつみたてNISAで購入できる商品は厳選されており、投資方針さえ決まれば迷うことなく銘柄選択ができます。

出典:MONEY TIMES編集部がクラウドワークスで調査

三菱UFJ銀行の新NISAのつみたて投資枠で投資できる銘柄数は、メガバンク4行の中で最多だ。18本のインデックスファンドと6本のアクティブファンド、計24本に投資できる(2024年1月現在)。

| 銀行名 | 取扱 銘柄数 (合計) |

インデックスファンド | アクティブファンド |

|---|---|---|---|

| 三菱UFJ銀行 | 24本 | 18本 ・eMAXIS Slim 国内株式 (日経平均) ・eMAXIS Slim 国内株式 (TOPIX) ・eMAXIS Slim 先進国株式 インデックス ・eMAXIS Slim 全世界株式 (オール・カントリー) ・eMAXIS Slim全世界株式 (除く日本) ・eMAXIS Slim全世界株式 (3地域均等型) ・eMAXIS Slim米国株式 (S&P500) ・eMAXIS Slim 新興国株式 インデックス ・eMAXIS Slim バランス (8資産均等型) ・iFree JPX日経400 インデックス ・つみたて日本株式 (日経平均) ・つみたて日本株式 (TOPIX) ・つみたて先進国株式 ・つみたて新興国株式 ・つみたて米国株式 (S&P500) ・つみたて8資産均等 バランス ・つみたて4資産均等 バランス ・野村6資産均等 バランス |

6本 ・ひふみプラス ・年金積立Jグロース ・フィデリティ・欧州株・ファンド ・iTrustインド株式 ・HSBCワールド・セレクション (成長コース) ・キャピタル世界株式ファンド (DC年金つみたて専用) |

| 三井住友銀行 | 4本 | 4本 ・SMBC・DCインデックスファンド (S&P500) ・SMBC・DCインデックスファンド (日経225) ・SMBC・DCインデックスファンド (MSCIコクサイ) ・ブラックロック・つみたて・ グローバルバランスファンド |

0本 |

| みずほ銀行 | 14本 | 11本 ・たわらノーロード日経225 ・たわらノーロード全世界株式 ・たわらノーロード先進国株式 ・たわらノーロードS&P500 ・たわらノーロードNYダウ ・たわらノーロード新興国株式 ・たわらノーロードバランス (堅実型・標準型・積極型※1) ・野村つみたて外国株投信 ・iシェアーズ米国株式(S&P500) インデックス・ファンド |

3本 ・年金積立Jグロース ・キャピタル世界株式ファンド (DC年金つみたて専用) ・グローバル・ハイクオリティ 成長株株式ファンド (為替ヘッジなし) |

| りそな銀行 | 13本 | 13本 ・Smart-i日経225インデックス ・Smart-i TOPIXインデックス ・Smart-i先進国株式インデックス ・Smart-i Select 全世界株式インデックス ・Smart-i Select 全世界株式インデックス (除く日本) ・Smart-i S&P500インデックス ・Smart-i新興国株式インデックス ・つみたてバランスファンド ・ターゲットリターンバランスファンド (目標:2%、3%、4%、5%、6% ※1) |

0本 |

三菱UFJ銀行では、新NISA開始に先駆け、2023年12月にeMAXIS Slimシリーズの取り扱いが始まった。

低コストで人気のeMAXIS Slimシリーズに投資できるのは、メガバンクの中で「三菱UFJ銀行」だけだ。

・3位:eMAXIS Slim 米国株式(S&P500)

・5位:eMAXIS Slim 全世界株式(除く日本)

・6位:eMAXIS Slim 先進国株式インデックス

・9位:eMAXIS Slim バランス(8資産均等型)

この度、三菱UFJアセットマネジメント株式会社(取締役社長 横川 直)は、『eMAXIS Slim(イーマクシススリム)』シリーズ(以下、同シリーズ)合計の純資産総額が 11 月 13 日に 6 兆 616 億円と、6 兆円を突破したことをお知らせいたします。

引用:三菱UFJアセットマネジメント株式会社「『eMAXIS Slim(イーマクシス スリム)』シリーズ合計純資産総額6兆円を突破』」

三菱UFJ銀行のつみたて投資枠で購入できる銘柄は、アクティブファンド3本も新たに加わり、2023年には12本だった商品数が24本に倍増している。

(公式サイト)

対面で相談ができる

40代|女性

【窓口での相談も可能】

ネットで完結もできますが、対面で相談したい場合は近くの支店の窓口で相談も可能なのがありがたいです。ただし、ネットバンキング専用商品もあります。三菱UFJ銀行の口座を持っていればその口座から積み立て分を引き落としできます。引き落とし日も自分で選べます。アプリを入れておくと、普通口座とNISAどちらもスマホで簡単に確認できます。はじめてから、まだマイナスになったことはありません。十数年後がたのしみです。

40代|男性

【対面で相談できる】

ネット証券と違って、相談してから買うことができるので対面販売を選びました。インターネットから必要な情報を探してくるのは手間ですし、正しい情報かを確認するのがとても難しいと感じていました。対面の販売員にすぐに確認できることが、とても良い点だと思っています。

30代|男性

【大手銀行で安心!】

三菱UFJ銀行のつみたてNISAのメリットは専用のダイヤルを設置しているため、電話で気軽に相談できることです。また、窓口でも相談できます。三菱UFJ銀行というバックボーンがしっかりとしているので、安心してつみたてNISAに取り組むことができると思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

対面で相談できる点は実店舗を持つ三菱UFJ銀行の強みだ。たとえば三菱UFJ銀行で保有している運用商品の現状の説明や、ライフイベントに合わせたマネープランの提案などについて担当者に相談できる。

三菱UFJ銀行は都市部を中心に全国で655店舗を展開している(2023年7️月末現在、有人店舗、店舗内店舗を含む)。

相談窓口は基本的に口座を開設している支店ですが、別の支店で相談することも可能です。

竹国弘城(ファイナンシャル・プランナー)

三菱UFJ銀行のサイトからは店舗検索と来店予約ができる。予約なしでは当日の相談が難しい場合もあるため、事前に予約してから店舗に出向くようにしよう。

店頭窓口ではご予約のお客さまを優先的にご案内しております。ご予約いただかずにご来店されたお客さまにおかれましては、当日のご案内が難しい場合もございますので、ぜひ「ご来店予約」をご利用ください。

引用:三菱UFJ銀行『ご来店予約』

三菱UFJ銀行はあくまで都市銀行であり、店舗は三大都市圏に集中している。20県には有人の店舗がない。

地方部では基本的に主要都市にしか店舗がなく、住んでいる地域によって店舗での相談は難しいケースもある。

<三菱UFJ銀行の店舗がある都道府県>

しかし、コールセンターやオンライン相談が用意されているので、近くに有人店舗がなくても相談は可能だ。

ポイント還元が受けられる

40代|男性

【ポイント制度がお得】

投資方針さえ決まれば、自分にあった銘柄選択ができます。また投信積立や運用商品残高によってポイントがたまるので大変お得です。

40代|女性

【ポイントがもらえる】

積立金額や残高など取引内容によってポイント数が変わりますが、Pontaポイントがもらえます。積み立てなので継続して続けやすく、毎月ポイントが入るのはうれしいです。条件をクリアするために、頑張ろうという気持ちにもなれるので、モチベーションを維持できます。

40代|男性

【Pontaポイントがたまる】

三菱UFJ銀行のつみたてNISAをすると、メインバンクプラスを利用していれば、条件に応じ毎月最大300Pontaポイントをもらえます。毎月千円から積み立てができるので、初心者でもお試し感覚で始めることができます。

出典:MONEY TIMES編集部がクラウドワークスで調査

三菱UFJ銀行では、Pontaポイントによるポイント還元が受けられる。ポイント還元のない金融機関も多いため、銀行の中では貴重な存在だ。

三菱UFJ銀行は新NISAの利用でポイント還元を受けられる数少ない銀行の一つだ。ポイント還元を実施しているのはネット証券が中心で、総合証券や銀行などではあまり行われていない。

主な金融機関における、ポイント還元制度やその他特典の実施状況、内容は次の通りだ。

| 金融機関 | ポイント還元・特典の有無・内容 |

|---|---|

| 三菱UFJ銀行 | ・投信つみたて(継続購入プラン)の積立月額1万円につき毎月30Pontaポイント付与 (還元率0.3%、上限300ポイント) ・運用商品残高50万円以上で毎月50Pontaポイント付与 |

| 三井住友銀行 | × |

| みずほ銀行 | ・月1万円以上の積立投資信託の引き落としで 「みずほ銀行・イオン銀行ATM時間外手数料0円」 「イーネットATM利用手数料・時間外手数料0円(月2回まで)」 (みずほマイレージクラブへの入会と「みずほダイレクト」の登録が条件) ・運用商品の月末残高100万円以上で 「イーネットATM利用手数料・ 時間外手数料0円(月3回まで)」 「みずほダイレクト他行宛振込手数料0円(月3回まで)」 |

| ゆうちょ銀行 | × |

| PayPay銀行 | × |

|

・楽天カードによる投信積立で楽天ポイント付与 (購入する銘柄、利用するカード種類により、積立額の0.5%~1.0%) ・楽天キャッシュによる投信積立で楽天ポイント付与 (楽天カードからのチャージ額の0.5%) ・投信保有残高が一定額を達成するごとに楽天ポイント付与(各基準1回のみ) |

|

・三井住友カードによる投信積立でVポイント付与 (利用するカードの種類により、積立額の0.5~最大5.0%) ・投信月間平均保有金額に応じて最大0.25%のポイント付与(※1) |

|

・マネックスカードによる投信積立でマネックスポイント(※2)付与 (積立額の最大1.1%、キャンペーンにより最大2.2% ※3) ・対象投信月中平均保有金額に応じてマネックスポイント付与 (年率0.08%または0.03%) |

|

・投資信託の月間平均保有金額に対し、 最大1%の松井証券ポイント(※4)を付与 |

|

・au PAY カードによる投信積立でPontaポイント加算 (積立額の1.0%(通常)、マネ活プラン利用で最大3.0% ※5) ・投信月間平均保有金額に応じてポイント付与 (最大年率0.24%) ・課税口座での現物株式ワンショット手数料、 現物・信用共通の1日定額手数料を最大5%割引(NISA割) |

| 野村證券 | × |

| 大和証券 | × |

※1:還元ポイントは、Vポイント、Pontaポイント、dポイント、Vポイント、JALマイル、PayPayポイントから選択

※2:マネックスポイントは、投資信託の購入のほか、Vポイント、dポイント、Pontaポイント、Amazonギフトカード、nanacoポイント、電子マネーWAONポイント、ANAマイル、JALマイルに交換可能

※3:マネックス証券のNISA口座を2023年9月までに開設した人は通常の還元率に0.4%上乗せ(最大1.5%)、2023年10月以降に開設した人は、通常の還元率に1.1%上乗せ(最大2.2%)、還元率アップ期間は2024年9月30日まで

※4:松井証券ポイントは投資信託の購入のほか、PayPayポイント、dポイント、Amazonギフトカードに交換可能

※5:マネ活プランに加入し、NISA口座とau PAYゴールドカード保有で、12ヵ月間還元率2.0%上乗せ(13ヵ月目以降は最大2.0%)

ポイント還元はあくまで「おまけ」だが、同じ商品に投資するならあるに越したことはない。

還元サービスの充実度はネット証券がリードしていますが、三菱UFJ銀行もそれに準ずる内容です。

竹国弘城(ファイナンシャル・プランナー)

三菱UFJ銀行では、スーパー普通預金(メインバンク プラス)を利用している場合、毎月の投資信託の積立(=投信つみたて[継続購入プラン])金額と、運用商品残高に応じてPontaポイントがたまる。

運用商品残高が50万円を超えれば毎月さらに50ポイント上乗せされ、年間で600ポイントたまる。

対象となる運用商品残高には、外貨預金やMUFGファンドラップなどの残高も含まれるので、三菱UFJ銀行をメインに資産運用している人はポイントをためやすいだろう。

たまったPontaポイントは、1ポイント1円相当として、街のお店やネットショッピングでの買い物、各種サービスの支払いなどに幅広く使える。

Pontaポイントのつかえるお店・サービス一覧(Ponta Web)

<Pontaポイントの使える主なお店・サービス>

Pontaポイントは、1ポイント0.5マイル換算で、JALのマイレージへの交換も可能だ。

(公式サイト)

三菱UFJ銀行の新NISAの良くない評判・口コミは?デメリットを解説!

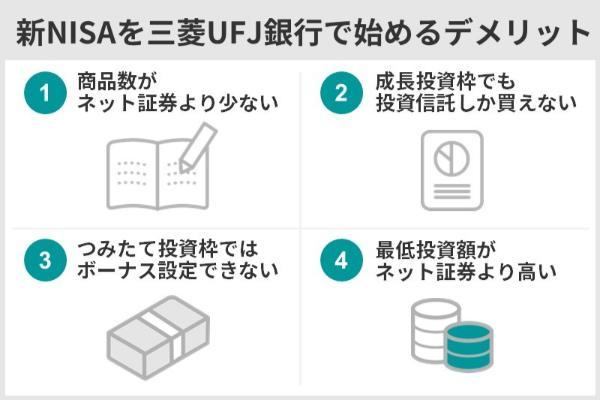

三菱UFJ銀行の新NISAを実際に利用している人の多くがデメリットとしてあげたのは、ネット証券に比べて投資できる商品数が少ない、という点だ。初心者のうちは商品数が少なくてむしろ選びやすかったものの、慣れてくると他の商品に挑戦したくなってきたという口コミもあった。

ボーナス設定ができない点や最低投資額が1,000円と高めな点も、ネット証券と比較して不便に感じる人が多かった。

商品数がネット証券よりも少ない

40代|女性

【銘柄数が少ない】

取扱いファンドが24商品と、楽天やSBIに比べるとかなり少ないです。どこも同じだとは思いますが、目論見書が複雑で難しいです。事前に目を通すものが多くて読むのが大変です。

40代|男性

【最低積立金額が高め】

購入できる商品は24銘柄しかなく、他のネット証券が100銘柄以上あることが多いので、もう少し購入できる銘柄を増やしてほしいです。それと最低積立額が高く、非課税投資枠を使いきれない可能性があるのでもう少し柔軟に金額設定できるようにしてほしいです。

40代|女性

【銘柄数が少なめ】

ネット証券と比べると、投資信託の銘柄が少なめです。初心者のうちは迷わないので自分で選びやすいのですが、慣れてくると他のところと比べて物足りなさを感じてきます。24銘柄あるので選べるものの、いろいろなものに挑戦したくなってくるので面白みが減ります。

40代|女性

【商品数が少ない】

インデックス型、バランス型、アクティブ型の3つの分類があり、投資者の志向にあった商品が複数あるものの、商品数は24本とやや少なく感じます。インターネットバンキング専用で店頭で購入できない商品もあります。

30代|男性

【商品数は少ない】

三菱UFJ銀行のつみたてNISAは、ネット証券などと比較すると取引できる銘柄が少ないです。さらに、現在では仮想通貨など投資対象が多様化しています。系列企業で仮想通貨に投資できるネット証券と比較した場合、三菱UFJ銀行で口座を開設する魅力は小さくなっているように思います。

40代|男性

【選べる投信が少ない】

三菱UFJ銀行のつみたてNISAで購入できる商品は24銘柄のみなのでメガバンクとしては多い方ですが、ネット証券と比べると取扱銘柄数はかなり少ないです。同じ投資対象の投資信託であればよりコストの安いものを選択したいので、もう少し取引できる銘柄を増やしてほしいと思います。

30代|男性

【欲しい商品が少ない】

手数料が安くておすすめの商品は少ない印象です。ネットなどで多くの人がおすすめしている商品がない、つみたてNISAでのポーナス設定ができなくて途中から満額積立ができないなどのデメリットがあります。

出典:MONEY TIMES編集部がクラウドワークスで調査

三菱UFJ銀行の新NISAつみたて投資枠で購入できる商品数は全部で24本です。楽天証券やSBI証券などは200本以上の取り扱いがあり、主要ネット証券に比べると商品ラインアップは見劣りします。

| 金融機関 | 取扱銘柄数 |

|---|---|

| 三菱UFJ銀行 | 24本 |

| 三井住友銀行 | 4本 |

| みずほ銀行 | 14本 |

| りそな銀行 | 13本 |

| ゆうちょ銀行 | 15本 |

| PayPay銀行 | 99本 |

| 楽天証券 | 221本 |

| SBI証券 | 219本 |

| マネックス証券 | 218本 |

| 松井証券 | 223本 |

| auカブコム証券 | 218本 |

| 野村證券 | 19本 |

| 大和証券 | 38本(うちETF7本) |

ただし他のメガバンクと比較すると、みずほ銀行が14本、りそな銀行が13本、三井住友銀行が4本であり、三菱UFJ銀行が最も多い。

(公式サイト)

成長投資枠で投資信託しか買えない

NISAで株式にも投資したい場合は、銀行ではなく証券会社で口座を開設する必要がある。

証券会社の成長投資枠であれば、投資信託だけでなく国内外の株式も購入できるため投資できる商品の幅が広がります。

(公式サイト)

つみたて投資枠でボーナス設定ができない

30代|男性

【欲しい商品が少ない】

手数料が安くておすすめの商品は少ない印象です。ネットなどで多くの人がおすすめしている商品がない、つみたてNISAでのポーナス設定ができなくて途中から満額積立ができないなどのデメリットがあります。

出典:MONEY TIMES編集部がクラウドワークスで調査

三菱UFJ銀行のつみたて投資枠(旧つみたてNISA)では、特定の月だけ積立額を増額する「ボーナス設定」ができない。

※ボーナス月以外の積立額50万円(5万円×10ヵ月)+ボーナス月の積立額70万円(35万円×2ヵ月)=120万円

しかし、三菱UFJ銀行ではボーナス設定は使えないため、毎月の積立金額を変更しない限り、定額を積み立てていくことになる。

なお、2024年以降は成長投資枠(旧一般NISA)をつみたて投資枠(旧つみたてNISA)と併用できるようになったため、ボーナス月に成長投資枠で30万円分の買い付けを行えば、NISA口座全体の買付額を月35万円に増やすことは可能だ。

ただし、追加買付分はつみたて投資枠の積立額を増額したわけではなく、成長投資枠の非課税枠を消費する。生涯非課税投資枠1,800万円のうち1,200万円は、つみたて投資枠対象銘柄の積立購入にしか使えない。

成長投資枠でつみたて投資枠の対象銘柄以外に投資したいと思っている人は、追加買付分だけ成長投資枠で投資できる金額が減る点に注意が必要です。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

最低投資額がネット証券よりも高い

40代|男性

【最低積立金額が高め】

購入できる商品は24銘柄しかなく、他のネット証券が100銘柄以上あることが多いので、もう少し購入できる銘柄を増やしてほしいです。それと最低積立額が高く、非課税投資枠を使いきれない可能性があるのでもう少し柔軟に金額設定できるようにしてほしいです。

40代|男性

【積立金額が高め】

ネット証券では100円から積立することができるところが多いですが、ここは1,000円からなので改善してほしいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

ネット証券の楽天証券やSBI証券などでは、100円から新NISAを始められますが、三菱UFJ銀行ではそれらと比べると最低投資額がやや高くなります。

三菱UFJ銀行の新NISAは、Eco通知を利用している人がインターネットバンキングから申し込みをした場合に限り1,000円から始められる。それ以外の場合の最低投資額は1万円だ。

他のメガバンクの最低投資額は、三井住友銀行では1万円から、みずほ銀行とりそな銀行(※)は三菱UFJ銀行と同じ1,000円からだ。

(出典:みずほ銀行、三井住友銀行、りそな銀行)

※マイゲート(インターネットバンキング)で積立投資をする場合のみ

| 金融機関 | 最低積立額(月額)・積立単位 | |

|---|---|---|

| ネット証券 | |

100円以上1円単位 |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

| 総合証券 |  |

1,000円以上1,000円単位 |

|

100円以上1円単位 | |

| 銀行 | 三菱UFJ銀行 | 1,000円以上1円単位(ネットバンキング利用) 1万円以上1円単位(店頭ほか) |

| 三井住友銀行 | 1万円以上1,000円単位 | |

| みずほ銀行 | 1,000円以上1,000円単位 | |

| りそな銀行 | 1,000円以上1円単位(ネットバンキング利用) 1万円以上1円単位(店頭ほか) |

|

メガバンクの中では、三菱UFJ銀行とりそな銀行の積立金額設定の自由度が高く、インターネットバンキング利用時は1,000円以上1円単位で積立額を設定できます。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

2024年1月末時点

| 会社名 | |

|

|

|

|

|

|---|---|---|---|---|---|---|

| 取扱銘柄数 投資枠(※1) |

24本 | 219本 | 221本 | 218本 | 218本 | 223本 |

| 最低投資金額 (※1) |

1,000円以上 1円単位 (※2) |

100円 | 100円 | 100円 | 100円 | 100円 |

| 積立コース | 毎月 | 毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 毎日 |

| ポイント還元 | 投信積立、 投信保有で毎月 Pontaポイント がたまる(※3) |

Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント |

| クレジット カード決済 ポイント還元率 |

— | 三井住友カード 0.5〜5.0% (※4) |

楽天カード 0.5〜1.0% (※5) |

au PAYカード 1% (※6) |

マネックスカード 1.1% (※7) |

— |

| 詳細はこちら 公式サイトへ | 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※1.つみたて投資枠対象銘柄数

※2.インターネットバンキングから申し込み、Eco通知を利用の場合

※3.「スーパー普通預金(メインバンク プラス)」を持っており、月内に投信つみたて(継続購入プラン)の自動振替が行われた場合、1万円ごと(外貨つみたてと合算)に30Pontaポイント付与。さらに、運用商品(外貨預金、投資信託、公共債、金融商品仲介、MUFGファンドラップ)の残高が50万円以上で毎月50Pontaポイント付与

※4.還元率はカード種類により還元率が決まる

※5.還元率はカード種類、購入する商品により決まる

※6.マネ活プランの利用で12ヵ月間最大3.0%還元(13ヵ月目以降最大2.0%)

※7.NISA口座開設で2024年9月30日まで還元率が最大2.2%にアップ

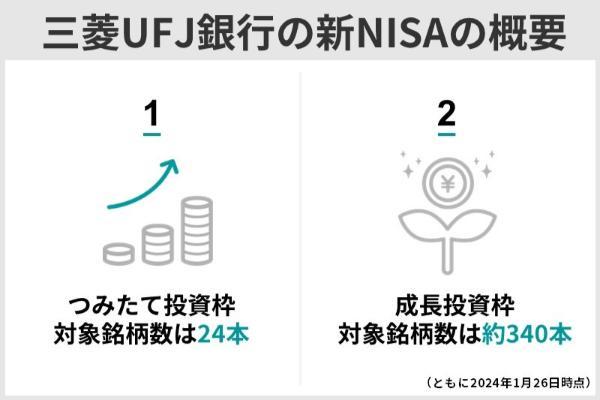

三菱UFJ銀行の新NISAの特徴

三菱UFJ銀行では、つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)の併用が可能だ。

つみたて投資枠では全24本の投資信託、成長投資枠では347本の株式投資信託に投資できる(※三菱UFJ銀行投資信託口座での取扱銘柄数、2024年2月7日現在)。

ここでは、三菱UFJ銀行の新NISAの特徴や手数料、つみたて投資枠の対象銘柄について解説していこう。

三菱UFJ銀行のつみたて投資枠の概要

三菱UFJ銀行の新NISAつみたて投資枠の概要は次の通りだ。

| 取扱銘柄数 | 24本(インデックスファンド18本、 アクティブファンド6本) |

|---|---|

| 最低投資金額 | 1,000円以上 (インターネットバンキング、Eco通知利用時) 1万円以上(上記以外(店舗等)) |

| 積立単位 | 1円単位 |

| 積立頻度 | 毎月 |

| ボーナス月設定 | 不可 |

| ポイント還元 | ・投信つみたて(継続購入プラン)の積立額1万円/ 月につき30Pontaポイント付与(還元率0.3%) ・運用商品残高50万円以上で50Pontaポイント付与 |

| 問い合わせ対応 | 店舗(店頭)、コールセンター(※)、チャット |

※1月1日~3日、5月3日~5日を除く毎日、9~18時まで対応

インターネットバンキングから利用を申し込んだ場合でも、必要に応じて最寄りの店舗窓口で相談に応じてもらえる。

また、窓口でつみたてNISA口座を開設し、その後の取引やつみたて契約の変更をインターネットバンキングで行うことも可能だ。

新NISAつみたて投資枠の利用に手数料はかかる?

三菱UFJ銀行のつみたてNISAでは、投資信託の運用コストである運用管理費用(信託報酬)と入出金時の手数料がかかる。つみたてNISAにかかる主な手数料や費用は次の通りだ。

| 項目 | 概要 | 費用 |

|---|---|---|

| 口座維持管理手数料 | 口座の保有にかかる手数料 | 0円 |

| 購入時手数料 (販売手数料) |

投資信託を購入(買付)するときにかかる手数料 | 0円 |

| 運用管理費用 (信託報酬) |

投資信託・ETFの運用にかかる費用 | 商品ごとに異なる |

| 売却時手数料 (解約手数料) |

投資信託を売却(解約)するときにかかる手数料 | 0円 |

| 信託財産留保額 | 投資信託を売却(解約)するときにかかる費用 | 商品ごとに異なる※1 |

| 入出金手数料 (手続料) |

購入代金の入金、売却代金の出金にかかる手数料 | 0〜330円/回(税込)※2 |

※1:三菱UFJ銀行が取り扱うすべての銘柄で信託財産留保額はない

※2:ATM利用時、利用するATMの種類・時間帯、手数料優遇の有無によって異なる

入出金時のATM利用手数料は、所定の時間帯に入出金する場合と「スーパー普通預金(メインバンク プラス)」の手数料優遇の適用条件を満たした場合は無料だ。

ATM利用手数料が無料になる時間帯とスーパー普通預金(メインバンク プラス)のATM利用手数料優遇条件・優遇内容は以下の通りだ。

| 利用ATM | 無料時間帯 |

|---|---|

| 三菱UFJ銀行ATM 三井住友銀行 店舗外ATM |

全日 8:45〜21:00 |

| セブン銀行ATM ローソン銀行ATM イーネットATM ファミリーマート設置 ゆうちょ銀行ATM |

毎月25日・ 月末日の8:45〜18:00(※1) |

| 三菱UFJ信託銀行ATM JAバンクATM イオン銀行ATM 徳島大正銀行ATM PatsatATM |

平日 8:45〜18:00 |

| 十六銀行ATM 愛知銀行ATM 中京銀行ATM 名古屋銀行ATM 百五銀行ATM |

平日 8:00〜18:00 |

※1.25日、月末日が銀行休業日の場合は前営業日

| 優遇内容 | 通常利用時 手数料 |

優遇適用条件 | |

|---|---|---|---|

| 給与または年金受取 (1回10万円以上) |

Eco通帳の利用 (インターネット通帳) |

||

| 三菱UFJ銀行ATM 時間外手数料 |

110円 | 何回でも無料 | |

| 提携先コンビニATM 利用手数料 |

110円〜330円 | 2回まで無料 | 1回まで無料 |

ATM利用手数料は無料時間帯に利用する、給与取受取口座に指定する、Eco通帳を利用するといった一手間で減らせる手数料です。

竹国弘城(ファイナンシャル・プランナー)

三菱UFJ銀行で買えるつみたてNISA銘柄一覧

三菱UFJ銀行では、つみたて投資枠対象商品として24本の投資信託をラインアップしている。

その内訳は、市場の値動きに連動する「インデックスファンド」が18本、ファンドマネージャーが市場調査・分析により投資先を厳選する「アクティブファンド」が6本だ(※2024年2月7日現在)。

インデックスファンドは、市場の値動きに連動する運用成果を目指すファンドのことだ。

一方、アクティブファンドはファンドマネージャーが市場調査・分析により投資先を厳選し、市場平均を上回る運用成果を目指すファンドをいう。

| ファンド名 | 投資対象 | 基準価額 | 純資産総額 | トータル リターン (年率) |

設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| つみたて日本株式 (日経平均) |

国内株式 | 2万 546円 |

879億 5,400万円 |

35.32% | 11.38% | 13.81% | 0円 | 0.198% | なし |

| つみたて日本株式 (TOPIX) |

国内株式 | 1万 8,104円 |

269億 4,000万円 |

32.19% | 14.69% | 12.75% | 0円 | 0.198% | なし |

| eMAXIS Slim 国内株式(日経平均) |

国内株式 | 1万 7,186円 |

575億 200万円 |

35.39% | 11.43% | 13.86% | 0円 | 0.143% 以内 |

なし |

| eMAXIS Slim (TOPIX) |

国内株式 | 1万 9,116円 |

1,237億 7,400万円 |

32.27% | 14.75% | 12.80% | 0円 | 0.143% 以内 |

なし |

| iFree JPX日経400 インデックス※2 |

国内株式 | 2万 2,264円 |

56億 2,300万円 |

22.78% | 12.94% | 10.29% | 0円 | 0.2145% | なし |

| つみたて先進国株式 | 日本を除く 先進国株式 |

2万 5,544円 |

1,989億 8,100万円 |

35.26% | 21.54% | 19.26% | 0円 | 0.22% | なし |

| つみたて新興国株式 | 新興国株式 | 1万 4,139円 |

289億 400万円 |

8.47% | 2.82% | 7.01% | 0円 | 0.374% | なし |

| つみたて米国株式 (S&P500) |

先進国株式 (米国株式) |

2万 2,876円 |

285億 3,800万円 |

40.31% | 23.87% | - | 0円 | 0.22% | なし |

| eMAXIS Slim 先進国株式インデックス |

日本を除く 先進国株式 |

2万 6,910円 |

6,317億 8,300万円 |

35.43% | 21.69% | 19.40% | 0円 | 0.09889% 以内 |

なし |

| eMAXIS Slim全世界株式 (オールカントリー) |

国内株式 先進国株式 新興国株式 |

2万 2,200円 |

2兆3,677億 4,900万円 |

32.14% | 18.88% | 17.51% | 0円 | 0.05775% 以内 |

なし |

| eMAXIS Slim全世界株式 (除く日本) |

日本を除く 先進国株式 新興国株式 |

2万 2,379円 |

3,997億 1,600万円 |

32.07% | 19.18% | 17.83% | 0円 | 0.05775% 以内 |

なし |

| eMAXIS Slim全世界株式 (3地域均等型) |

国内株式 先進国株式 新興国株式 |

1万 7,885円 |

113億 9,800万円 |

24.86% | 13.08% | 13.21% | 0円 | 0.05775% 以内 |

なし |

| eMAXIS Slim米国株式 (S&P500) |

先進国株式 (米国株式) |

2万 6,324円 |

3兆5,277億 5,700万円 |

40.50% | 24.03% | 21.65% | 0円 | 0.09372% 以内 |

なし |

| eMAXIS Slim新興国株式 インデックス |

新興国株式 | 1万 4,001円 |

1,328億 4,900万円 |

8.69% | 3.02% | 7.21% | 0円 | 0.1518% 以内 |

なし |

| つみたて8資産均等 バランス |

国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内REIT 先進国REIT |

1万 5,215円 |

1,208億 8,600万円 |

15.38% | 8.70% | 8.01% | 0円 | 0.242% | なし |

| つみたて4資産均等 バランス |

国内株式 先進国株式 国内債券 先進国債券 |

1万 5,710円 |

218億 9,700万円 |

19.90% | 9.69% | 9.07% | 0円 | 0.242% | なし |

| 野村6資産均等 バランス |

国内株式 外国株式 国内債券 外国債券 国内REIT 外国REIT |

1万 5,237円 |

716億 9,600万円 |

8.81% | 9.51% | 7.15% | 0円 | 0.242% | なし |

| eMAXIS Slimバランス (8資産均等型) |

国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内REIT 先進国REIT |

1万 5,482円 |

2,444億 5,100万円 |

15.46% | 8.78% | 8.12% | 0円 | 0.143%% 以内 |

なし |

| ひふみプラス | 国内株式 外国株式 |

5万 7,520円 |

5,506億 8,900万円 |

25.81% | 4.95% | 10.03% | 0円 | 1.078% 以内 |

なし |

| 年金積立Jグロース※2 | 国内株式 | 4万 2,677円 |

801億 5,200万円 |

15.85% | 9.06% | 10.40% | 120円 | 0.902% | なし |

| フィデリティ・欧州株・ ファンド※2 |

先進国株式 (欧州株式) |

4万 9,768円 |

330億 3,500万円 |

21.36% | 12.30% | 13.49% | 0円 | 1.65% | なし |

| iTrustインド株式 | 新興国株式 (インド株式) |

2万 439円 |

187億 600万円 |

37.87% | 20.24% | 16.96% | 0円 | 最大0.9828% 程度(※1) |

なし |

| HSBCワールド・セレクション (成長コース) |

国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 |

1万 3,588円 |

171億 6,400万円 |

6.40% | 2.20% | 4.41% | 365円 | 最大1.303% 程度(※1) |

なし |

| キャピタル世界株式ファンド (DC年金つみたて専用) |

国内株式 先進国株式 新興国株式 |

3万 336円 |

675億 3,100円 |

32.46% | 14.49% | 18.32% | 0円 | 最大1.085% 程度(※1) |

なし |

※1.投資対象とする投資信託証券の運用管理費用(信託報酬)を含む実質的な負担

※2.2023年11月末基準

(公式サイト)

三菱UFJ銀行の新NISAは成長投資枠も利用できる

新NISAでは、つみたて投資枠(旧つみたてNISA)だけでなく、成長投資枠(旧一般NISA)も同時に利用できる。

2024年から始まった新制度の概要は、次の通りだ。

| 旧NISA(~2023年) | 新しいNISA(2024年~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 対象者 | 日本に住む、満18歳以上の個人 | 日本に住む、満18歳以上の個人 | ||

| 各制度の 変更・併用 |

どちらか一方を選択(年単位で変更も可能) | 併用可能 | ||

| 年間投資 上限額 |

120万円 | 40万円 (月3万3,333円まで) |

240万円 | 120万円 (月10万円まで) |

| 非課税 保有限度額 |

600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円まで) ※簿価残高方式で管理 (非課税投資枠の再利用が可能) |

|

| 非課税期間 | 最長5年間 | 最長20年間 | 無期限 | 無期限 |

| 購入方法 | 一括投資、 つみたて投資 |

つみたて投資 | 一括投資、 つみたて投資 |

つみたて投資 |

| 費用 | 購入時手数料 運用管理費用など |

購入時手数料はゼロ 運用管理費用は 一定水準以下 |

購入時手数料 運用管理費用など |

購入時手数料はゼロ 運用管理費用は 一定水準以下 |

| 資金の 引き出し |

保有商品の売却によりいつでも可能 (商品によって引き出しにかかる 日数は異なる) |

保有商品の売却によりいつでも可能 (商品によって引き出しにかかる 日数は異なる) |

||

| 非課税対象 | 値上がり益(譲渡益)、配当金・分配金 | 値上がり益(譲渡益)、配当金・分配金 | ||

| 金融機関変更 | 年単位で可能 | 年単位で可能 | ||

| ロールオーバー (※1) |

可 | 不可 | 非課税期間の無制限化により不要(※2) | |

| 三菱UFJ銀行で 投資できる商品 |

三菱UFJ銀行で取り扱う 株式投資信託 (※2) |

つみたてNISA専用ファンド (株式投資信託) |

三菱UFJ銀行で取り扱う 株式投資信託 (条件あり※3) |

つみたて投資枠対象ファンド (株式投資信託) |

※2:旧一般NISA口座で保有している商品は成長投資枠にロールオーバーできない

※3:次のすべての条件を満たすファンドが対象

①信託期間が20年以上または無期限であること

②一定のデリバティブ取引が用いられていないこと

③毎月分配型でないこと

成長投資枠は、つみたて投資枠よりも非課税保有限度額(生涯で投資できる金額の上限)が小さい。しかし、年間投資上限額は240万円と多く、投資できる商品の幅も広い。

ただし、銀行で株式を買えないルールは変わらず、三菱UFJ銀行で開設された新NISA口座では、これまで通り投資信託しか購入できない。

三菱UFJ銀行の成長投資枠では、347本の株式投資信託に投資できる(※投資信託口座での取扱銘柄数、2024年2月7日現在)。

三菱UFJ銀行の成長投資枠で購入できる投資信託の投資対象別内訳は次の通りだ。

| 投資対象 | 銘柄数 |

|---|---|

| 国内株式 | 41本 |

| 国内債券 | 9本 |

| 海外株式 | 88本 |

| 海外債券 | 30本 |

| 国内外株式 | 84本 |

| 国内・海外バランス | 61本 |

| REIT(不動産投資信託) | 28本 |

| その他資産 | 6本 |

| 合計 | 347本 |

投資対象別では、海外株式が88本と最も多く、国内外株式が84本、国内・海外バランスが61本と続く。国内外の資産へ分散投資する商品が多くを占めている。

成長投資枠の対象銘柄のうち、半数以上にあたる191本が販売手数料無料のノーロード商品です(2024年2月7日時点)。

竹国弘城(ファイナンシャル・プランナー)

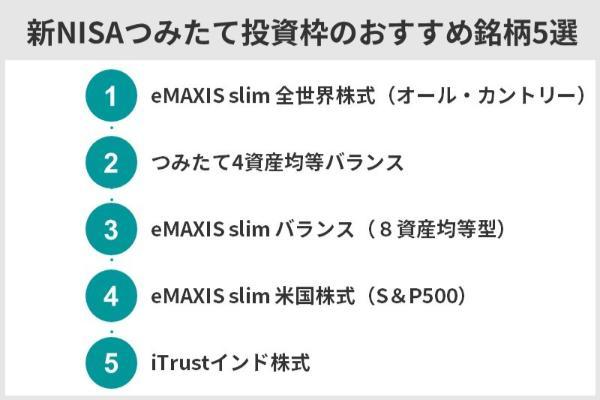

三菱UFJ銀行の新NISAつみたて投資枠で買えるおすすめ銘柄5選

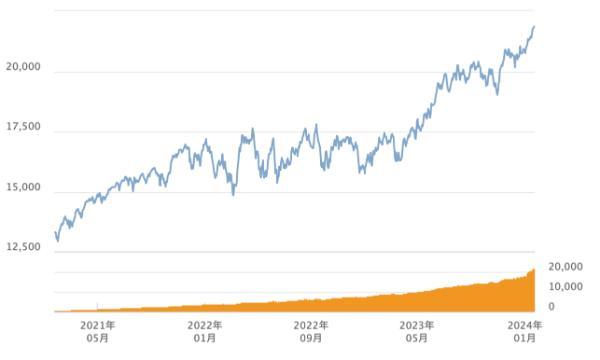

三菱UFJ銀行の新NISAつみたて投資枠で買える24銘柄のうち、おすすめは1本で世界中に分散投資ができるeMAXIS slim 全世界株式(オール・カントリー)だ。全世界に分散投資することで、特定の国や地域に投資するよりもリスクが軽減される。

安定した運用成果を目指す人は、債券を組み入れたバランスファンドを検討してみよう。異なる値動きの資産に分散投資することで、資産全体の値動きが安定する。

主要な米国株にまとめて投資したい人はeMAXIS slim 米国株式(S&P500)も選択肢になるだろう。

成長期待の高いインド株式に投資したい人は、アクティブファンドのiTrustインド株式を検討してみよう。ただしリスクも高いため、すべてをこれ1本に投資するのではなく、ポートフォリオの一部として、オルカンなどと組み合わせたほうが無難だ。

1本で世界中に国際分散投資できる銘柄を3本、成長期待の高い米国とインドの株式にそれぞれ投資できる銘柄を各1本選んでいます。

竹国弘城(ファイナンシャル・プランナー)

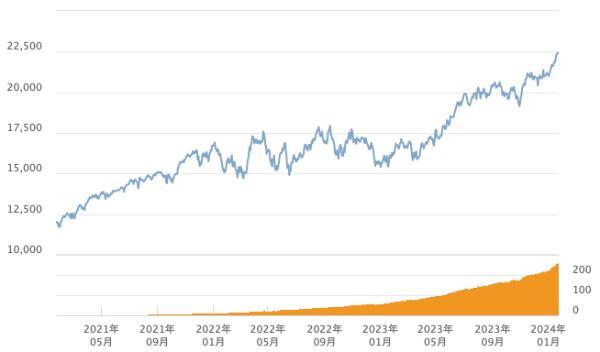

eMAXIS slim 全世界株式(オール・カントリー)

| インデックス /アクティブ (連動指数) |

ベンチマーク (連動指数) |

投資対象 | 基準価額 | 純資産総額 | トータルリターン(年率) | 設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||||||

| インデックス | MSCIオール・カントリー・ ワールド・インデックス (配当込み、円換算ベース) |

国内株式 先進国株式 新興国株式 |

2万2,200円 | 2兆3,677億 4,900万円 |

32.14% | 18.88% | 17.51% | 0円 | 0.05775% 以内 |

なし |

※分配金込み基準価額(上図、単位:円)、純資産総額(下図、単位:億円))

このファンドは「オール・カントリー」を略して「オルカン」とも呼ばれ、個人投資家からの人気が高い。「投信ブロガーが選ぶ!Fund of the Year」では、2019年から直近の2023年まで、5年連続で1位を獲得している。

オルカンの魅力は、1本で全世界の株式市場に分散投資でき、世界経済の成長の恩恵を運用成果として得られる点だ。

オルカンに投資すれば、世界経済の中心である米国株を中心に、外国人投資家から再注目されている日本株、歴史ある優良銘柄の多い欧州株、今後の成長が期待される新興国株まで幅広く分散投資が可能だ。

全世界に分散投資することで、特定の国や地域に投資するよりもリスクが軽減される。その一方で、リターンはやや低下し、最も高いリターンが得られた特定の国や地域(直近では米国など)に集中して投資したときよりも小さくなる。

とはいえ、長期的にどの国や地域に投資すれば最も高いリターンが得られるのかは、投資する時点ではわからない。わからないならすべてに投資しておけばよい。

ベストではないかもしれないが、大きな失敗を避けながらベターな運用成果が期待できるのがオルカンの特長だ。

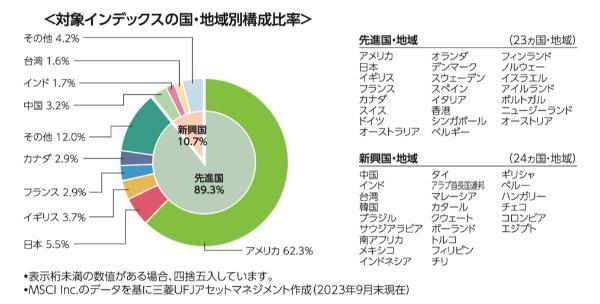

全世界の株式に分散投資できるのは確かですが、投資先(投資割合)に偏りがあることも知っておきましょう。投資割合(組み入れ比率)は株式市場の時価総額の大きさに応じて決まるため、2023年9月末時点では全体の約6割を米国株が占めています。

竹国弘城(ファイナンシャル・プランナー)

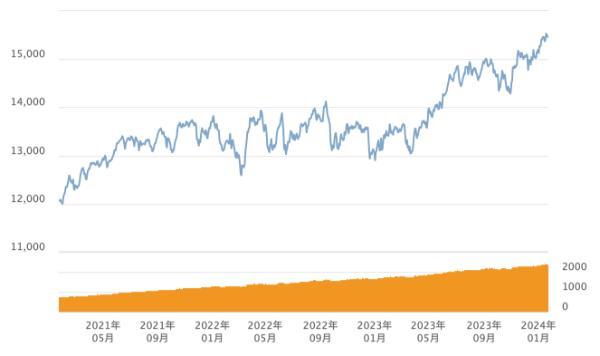

つみたて4資産均等バランス

| インデックス /アクティブ |

ベンチマーク (連動指数) |

投資対象 | 基準価額 | 純資産総額 | トータルリターン(年率) | 設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||||||

| インデックス | 合成指数 (※1) |

国内株式 先進国株式 国内債券 先進国債券 |

1万5,710円 | 218億 9,700万円 |

19.90% | 9.69% | 9.07% | 0円 | 0.242% | なし |

※1:TOPIX(配当込み)、MSCIコクサイ・インデックス(配当込み、円換算ベース)、NOMURA-BPI総合、FTSE世界国債インデックス(除く日本、円換算ベース)を25%ずつ組み合わせた指数

※分配金込み基準価額(上図、単位:円)、純資産総額(下図、単位:億円))

このファンドの投資比率(ポートフォリオ)は、日本の年金資産の運用を担うGPIF(年金積立金管理運用独立行政法人)が採用している基本ポートフォリオと同じだ。

(※GPIFでは為替ヘッジ付き外国債券も国内債券に区分しているため、厳密には異なります)

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||

|---|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% | |

| 乖離許容幅 | 各資産 | ±7% | ±6% | ±8% | ±7% |

| 債券・株式 | ±11% | ±11% | |||

GPIFでは、このポートフォリオを年金財政上必要な利回りを満たし、最もリスクが小さくなるものとして採用しており、物価や賃金の上昇率+αのリターンが期待できる。

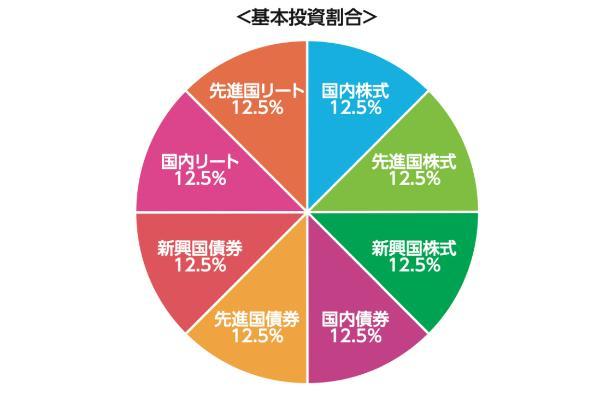

eMAXIS slim バランス(8資産均等型)

| インデックス /アクティブ |

ベンチマーク (連動指数) |

投資対象 | 基準価額 | 純資産総額 | トータルリターン(年率) | 設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||||||

| インデックス | 合成指数 (※1) |

国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内REIT 先進国REIT |

1万5,482円 | 2,444億 5,100万円 |

15.46% | 8.78% | 8.12% | 0円 | 0.143%% 以内 |

なし |

※1:TOPIX(配当込み)、MSCIコクサイ・インデックス(配当込み、円換算ベース)、MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)、NOMURA-BPI総合、FTSE世界国債インデックス(除く日本、円換算ベース)、JPモルガンGBI‐EMグローバル・ダイバーシファイド(円換算ベース)、東証REIT指数(配当込み)およびS&P先進国REITインデックス(除く日本、配当込み、円換算ベース)を12.5%ずつ組み合わせた指数

分配金込み基準価額(上図、単位:円)、純資産総額(下図、単位:億円))

このファンドでは、異なる値動きの資産に分散投資することで、資産全体の値動きを安定させ、リスクの低減が図られている。

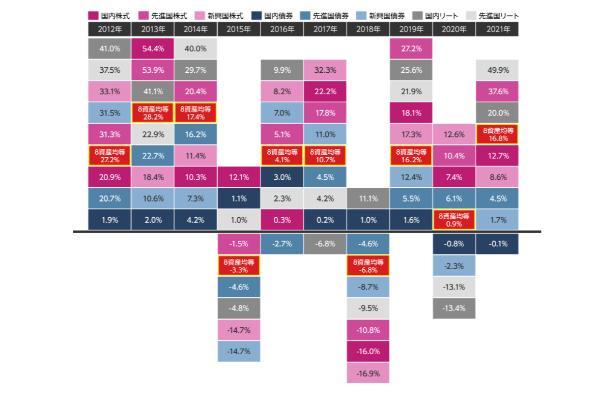

下図のように、同じ資産でも投資パフォーマンス(リターン)は変動し、好調なときもあれば不調なときもある。値動きの異なる資産への分散投資によってこのような変動は平均化される。

【各資産と8資産均等の年次パフォーマンス】

※出所:Bloombergのデータを基に三菱UFJアセットマネジメント作成、期間:2012年~2021年)

結果的に最も高いリターンは得られなくなるが、最も低いリターンとなることもなくなる。

同じ8資産に分散投資するファンドとして、三菱UFJ銀行では「つみたて8資産均等バランス」も扱っているが、運用コスト(運用管理費用、信託報酬率)はeMAXIS slim バランス(8資産均等型)のほうが安い。

信託報酬率は、つみたて8資産均等バランスが年率0.242%であるのに対し、eMAXIS slim バランス(8資産均等型)は年率0.143%以内だ。

2つのファンドのリターンを比較すると、eMAXIS slim バランス(8資産均等型)のほうが高い。運用目標とするベンチマークは同じであり、運用コストの差がリターンの差となって現れている。

(公式サイト)

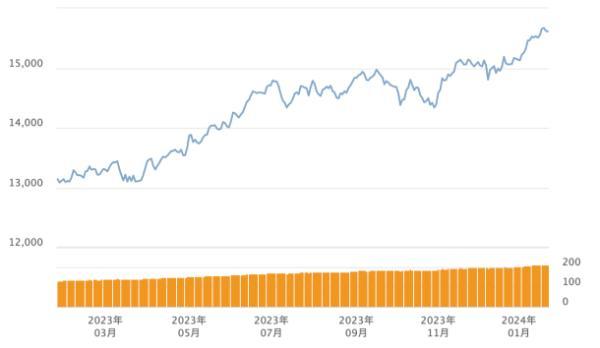

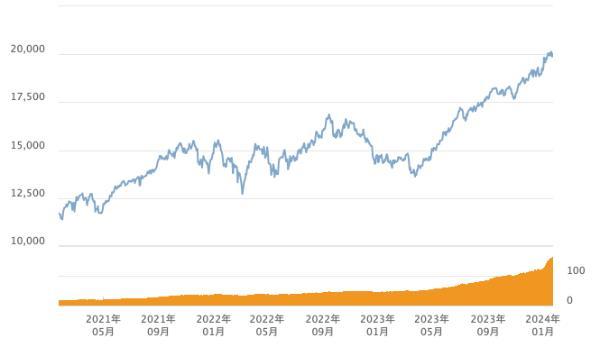

eMAXIS slim 米国株式(S&P500)

| インデックス /アクティブ |

ベンチマーク (連動指数) |

投資対象 | 基準価額 | 純資産総額 | トータルリターン(年率) | 設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||||||

| インデックス | S&P500指数 (配当込み、 円換算ベース) |

先進国株式 (米国株式) |

2万6,324円 | 3兆5,277億 5,700万円 |

40.50% | 24.03% | 21.65% | 0円 | 0.09372% 以内 |

なし |

※分配金込み基準価額(上図、単位:円)、純資産総額(下図、単位:億円))

米国には、マクドナルドやナイキなど誰もが知っている優良グローバル企業やGAFAMのような巨大ハイテク企業などが多く上場している。

これらの企業は、豊富な資金力で新しい商品やサービス、価値を次々に生み出し、持続的な成長が期待できるのが強みだ。

米国の人口は今後も増加していくと予想されており、経済成長にとって追い風となる。

eMAXIS slim 米国株式(S&P500)は、約500銘柄に分散投資できますが、見方を変えると「米国」の「株式」に集中投資するファンドです。

米国株は魅力的な投資先ではあるものの、今後も米国が世界経済の中心であり続ける保証はありません。

分散投資によるリスク軽減効果を重視する人には、前に紹介した「eMAXIS slim 全世界株式(オール・カントリー)」や「eMAXIS slim バランス(8資産均等型)」のほうが向いているでしょう。

竹国弘城(ファイナンシャル・プランナー)

iTrustインド株式

| インデックス /アクティブ |

ベンチマーク (連動指数) |

投資対象 | 基準価額 | 純資産総額 | トータルリターン(年率) | 設定来 分配金累計 |

信託報酬率 (年率・税込) |

信託財産 留保額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||||||

| アクティブ | なし | 新興国株式 (インド株式) |

2万439円 | 187億600万円 | 37.87% | 20.24% | 16.96% | 0円 | 最大0.9828% 程度(※1) |

なし |

※1.投資対象とする投資信託証券の運用管理費用(信託報酬)を含む実質的な負担

※分配金込み基準価額(上図、単位:円)、純資産総額(下図、単位:億円))

ファンダメンタルズ分析とは、ファンダメンタルズをもとに値動きを予測する方法のことだ。企業のファンダメンタルズとしては、売上高や利益といった業績、資産、負債などの財務状況などがある。

ボトムアップ・アプローチとは、個別企業の業績や財務指標の分析に基づいて、投資対象の比較検討を行い、その結果を積み上げてポートフォリオを組む方法である。

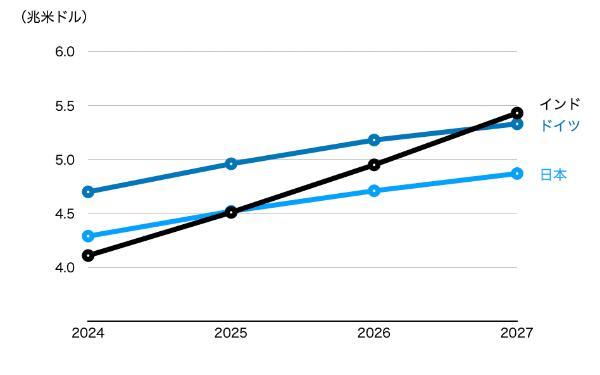

インドは世界で最も急速に経済成長している国の一つであり、世界中の投資家が注目している。人口は14億人を超え中国を抜いて世界一となった。その大部分を若者が占めていることも、労働力や個人消費拡大などの面で経済成長に追い風だ。

インドの実質GDP(国内総生産)は年率6~7%のペースで伸びている。IMF(世界通貨基金)の予測によると、インドの名目GDPは2026年に日本を抜いて世界4位、2027年にはドイツも抜き世界3位となる見通しだ。経済成長に伴ってインド株の上昇も期待できる。

【インド、ドイツ、日本の名目GDP見通し(2024~2027年)】

一方で、インドはまだまだ発展途上にある国であり、政治や経済、社会的な状況の変化に伴って資産価値が変動する、いわゆる「カントリーリスク」は先進国よりも高い。

iTrustインド株式は、これ1本に投資するというよりは、ポートフォリオの一部(1~2割程度)として、「eMAXIS slim 全世界株式(オール・カントリー)」などと組み合わせて投資すると良いでしょう。

竹国弘城(ファイナンシャル・プランナー)

三菱UFJ銀行の新NISAの始め方

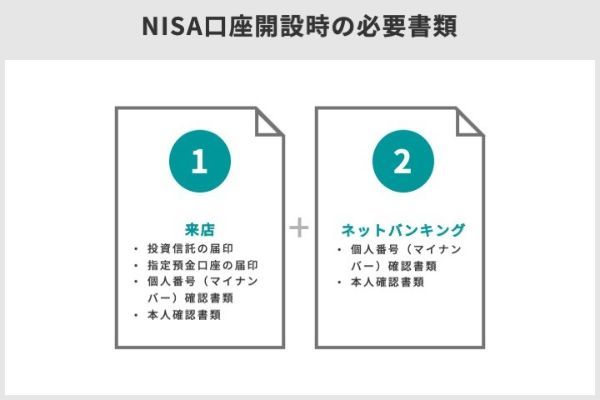

三菱UFJ銀行で新NISAを始めるには、まず「普通預金口座」を開設したうえで、「投資信託口座」と「新NISA口座」の開設が必要だ。

投資信託口座と新NISA(旧つみたてNISA)口座の開設申し込みは、「窓口」または「三菱UFJダイレクト(インターネットバンキング)」で行う。

投資信託口座の開設と新NISA(旧つみたてNISA)口座の開設は同時に申し込みが可能です。

竹国弘城(ファイナンシャル・プランナー)

ここでは三菱UFJ銀行に普通預金口座を持っている人が、投資信託口座と新NISA口座を開設する流れを紹介していく。

三菱UFJダイレクトでの手続き

投資信託口座と新NISA口座を開設するには「個人番号(マイナンバー)確認書類」と「本人確認書類」が必要だ。

・個人番号(マイナンバー)を提出していない人

これまでの手続きなどで三菱UFJ銀行へ個人番号(マイナンバー)を提出していない人は、「個人番号(マイナンバー)確認書類」と「本人確認書類」の両方が必要です。

準備する書類は、次の(1)~(3)から選択する。

| (1) | マイナンバーカード(個人番号カード) 両面 |

|---|---|

| (2) | 個人番号記載の住民票の写し(原本)(※1)と、 以下のいずれか1点の写し ・各種健康保険証(両面) ・運転免許証(両面) ・パスポート(顔写真ページ、所持人記入欄)(※2) ・在留カード(両面) ・住民基本台帳カード(両面) |

| (3) | 個人番号通知カードと以下のいずれか1点の写し ・運転免許証(両面) ・パスポート(顔写真ページ、所持人記入欄)(※2) ・在留カード(両面) ・住民基本台帳カード(両面) ・各種健康保険証(両面)+住民票の写し(原本)(※1) (※各種健康保険証または住民票の写しのどちらか一方だけでは不可) |

・個人番号(マイナンバー)を提出している人

・運転免許証(両面)

・パスポート(顔写真ページ、所持人記入欄)(※2)

・在留カード(両面)

・住民基本台帳カード(両面)

・住民票の写し(※1)

※1:発行日から6ヵ月以内のもの

※2:所持人記入欄のないパスポート、日本国以外で発行されたパスポートは利用不可

続いて、投資信託口座および新NISA口座の開設申し込みの流れを確認していこう。

・STEP1:インターネットバンキングへログイン

三菱UFJダイレクトのログインページを開き、「店番・口座番号」または「契約番号」と「ログインパスワード」を入力して、ログインする。

・STEP2:取引メニューから「投資信託(NISA)」を選択

取引メニューから「投資信託(NISA)」を選択し、申し込み開始前に三菱UFJ銀行への届出情報を確認する。届出情報に変更がある場合は、申し込み開始前に変更が必要だ。

・STEP3:画面の指示に沿って申し込み

投資信託口座を持っていない人は、「投資信託口座開設」ボタンから申し込む。

投資信託口座を持っている人は、「NISA利用申込」ボタンから申し込む。この場合は、次のSTEP4で書類を提出し、STEP6の内容入力に進む。

・STEP5:特定口座を開設するかどうかを選択(投資信託口座を未開設の場合のみ)

はじめて投資信託口座を開設する人は、特定口座を開設するかどうかを選択する。

特定口座は、三菱UFJ銀行に譲渡損益などの計算を任せ、年間取引報告書を作成してもらえる仕組みだ。利用すれば原則確定申告は不要になり、任意で確定申告を行う場合も手続きが簡単になる。特に事情がなければ開設しておこう。

・STEP6:申込内容の入力・完了・つみたて契約申込

入力画面の案内に従って必要事項を入力すれば申し込みは完了だ。

三菱UFJ銀行では、通常2~3週間かかる税務署の審査承認を待たず、NISAを利用した購入やつみたての申し込みが可能だ。一括購入の場合は最短申し込み当日から、つみたては最短翌営業日から引き落とし開始になる。

もし審査でNISA口座の開設が非承認となったときは口座が閉鎖され、それまでにニーサ口座で購入した投資信託があれば、当初から課税口座で購入したものとして扱われる。

窓口での手続き

窓口で口座を開設する際に必要なものは、以下の通りだ。

・指定預金口座の届印

・個人番号(マイナンバー)確認書類

・本人確認書類

個人番号(マイナンバー)確認書類と本人確認書類は、次の(1)~(3)、いずれかの組み合わせで用意する。

| 個人番号確認書類 | 本人確認書類(※1) | |

|---|---|---|

| (1) | 個人番号カード | ※本人確認書類は不要 |

| (2) | 個人番号が記載された 住民票の写し |

以下のいずれか1点の写し 運転免許証、 各種健康保険証、パスポート(※1)、 国民年金手帳、各種福祉手帳、 介護保険証、 児童扶養手当証書・ 特別児童扶養手当証書、 私立学校教職員組合の加入者証、 在留カード、特別永住者証明書、 国家公務員共済組合または 地方公務員共済組合の組合員証 |

| (3) | 個人番号通知カード (※2) |

以下の資料の場合、いずれか1点の写し 運転免許証、旅券、各種福祉手帳、 在留カード、特別永住者証明書 以下の資料の場合、いずれか2点の写し 各種健康保険証、住民票の写し、印鑑証明書、国民年金手帳、 介護保険証、私立学校教職員組合の加入者証、 国家公務員共済組合または地方公務員共済組合の組合員証、 児童扶養手当証書・特別児童扶養手当証書、母子健康手帳 |

※有効期限のある書類は有効期限ないのもの、有効期限のないものは6ヵ月以内に作成されたもので、現在の氏名・住所・生年月日の記載のあるもの

※1:所持人記入欄のないパスポートは使用不可

※2:2020年5月25日以降に通知カードの記載事項(氏名・住所等)に変更が生じた場合は利用不可

窓口で口座を開設した場合でも、つみたて契約(投資銘柄・金額)の変更などは三菱UFJダイレクト(ネットバンキング)を利用して、ネット上で行えます。

竹国弘城(ファイナンシャル・プランナー)

よくある10個のQ&A

例えばSBI証券では投資信託だけでも、つみたて投資枠で219本、成長投資枠では1,164本に投資できる。証券会社なら成長投資枠で株式にも投資可能だ。(2024年2月7日時点)

他のメガバンクと比較すると投資できる銘柄数は多いものの、さまざまな商品を比較して投資する商品を選びたい人には物足りないかもしれない。

運用益には通常20.315%(復興特別所得税を含む)、上記のケースでは約115万円の税金がかかるが、つみたてNISAなら非課税だ。

ただし最終的に運用資産額がいくらになるかは、積立金額や運用状況によって異なるため、あくまで参考程度にしておこう。

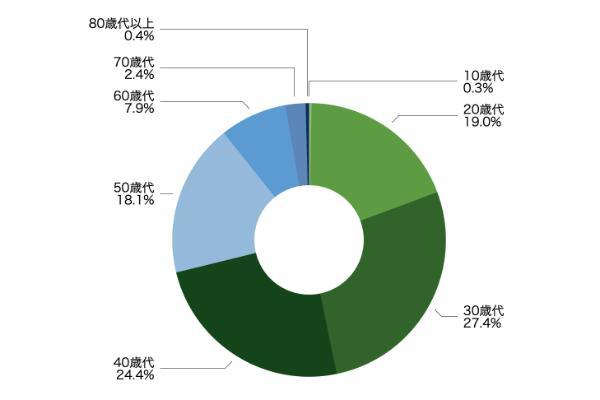

【旧つみたてNISA口座(新NISAつみたて投資枠)の年代別口座数割合】

40歳代以下の利用者が7割強を占め、旧つみたてNISA口座(新NISAつみたて投資枠)が長期的な資産形成や資産運用を意識する若い世代に多く利用されていることがわかる。

1,800万円のうち、600万円はつみたて投資枠としてのみ利用できる枠だ。なお、1,800万円すべてをつみたて投資枠対象商品の積立投資で利用することは可能だ。

新NISA移行後は、毎月の積立可能額が10万円(成長投資枠も積立投資に利用すれば合計30万円)まで増額された。非課税で運用できる期間の制限も撤廃され、無期限になっている。

移行に伴って年間投資可能額が増額され、非課税で運用できる期間の制限もなくなっている。さらに商品を売却による非課税枠の再利用も可能になり、より使い勝手のよい制度になった。

新NISAのつみたて投資枠は、長期分散積立投資によってリスクを抑えながら、非課税メリットにより効率よく資産形成ができる。

損益通算とは、その年に出た利益と損失を相殺することだ。損益通算により課税対象となる利益が減り税金を減らせる。

損失の繰越控除とは、その年に損益通算をしても相殺できなかった損失を、確定申告を行って翌年以降に繰り越し、翌年以降の利益と損益通算できる仕組みのことだ。繰り越せる期間は最長3年間である。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング