投資した額からどのくらいの儲けが出たのかを表す言葉を「利回り」という。投資信託において利回りを表す指標は何を指すのだろうか。投資信託のパフォーマンスを表す指標は騰落率や分配金利回りなどがあるが、本当の運用成績を表すものは「トータルリターン」だ。投資信託で覚えておきたい利益に関する用語を解説し、トータルリターンの高いファンドを最新の情報から紹介する。

目次

1.投資信託における利回りとは?利率との違いは?

「トータルリターン」「利率」「騰落率」「分配金利回り」「パフォーマンス」「表面利回り」「実質利回り」―――。

これらのキーワードを正確に説明できるだろうか。

投資信託の情報は新聞や雑誌の記事、販売会社や運用会社のホームページ、モーニングスターなどの評価会社からネットでもアクセスしやすくなっている。

用語の意味をしっかりおさえておくことは、最適な銘柄選びと投資の成功につながる。

投資信託における「利回り」の意味と「トータルリターン(総収益率)」の違い

自身が持つ投資信託の正確なトータルリターンは、口座を保有する証券会社などの販売会社で確認できる。

販売会社は投資家にトータルリターンを年1回以上開示することが義務付けられているので、投資信託を保有している人なら誰でも閲覧可能です。

・「トータルリターン通知制度」とは?

2014年12月1日以降、日本証券業協会の規則により販売会社には顧客ごと・銘柄ごとのトータルリターンの年1回以上の通知が義務化されている。

出典:日本証券業協会『トータルリターンの通知制度』

これにより、月報や運用報告書では把握できない顧客個人の損益を知ることができる。

一方、運用会社や評価会社などで公表されているトータルリターンは、指定する期間に投資信託を保有していると仮定して年率換算した概算値である。

利回りと利率の違い

「利回り」とよく混同しやすい言葉に「利率」がある。

• 利子は16万円(4万円×4年)

• 譲渡益は4万円

• 4年間の収益合計は20万円

この場合は1年あたり5万円なので、100万円に対して、利回りは5%である。

年利率4%の債券を100万円分購入し、4年後に96万円で売却した場合、

• 利子は16万円(4万円×4年)

• 譲渡益はマイナス4万円

• 4年間の収益合計は12万円

この場合は1年あたり3万円なので、100万円に対して、利回りは3%だ。

つまり、利率は4%で変わらなくても、運用次第で5%にも3%にもなるのが利回りというものである。

利回りと騰落率の違い

投資信託における利回りを表す指標として、「騰落率」を思い浮かべる人もいるかもしれない。

分配金が支払われると基準価額が下落するため、分配金は再投資したものとして算出される。

月報や目論見書に記載されているのは騰落率です。騰落率は投資信託の値動きを知りたいときの参考になります。

利回りと分配金利回りの違い

「分配金利回り」は投資信託の利回りと言えるのだろうか。

基準価額の値動きが考慮されていない利回りなので、分配金が多く支払われても基準価額が値下がりしていればトータルではマイナスになる。

なお、分配金には「見せかけの利回り」が含まれるので注意したい。

利回りとパフォーマンスの違い

トータルリターンもパフォーマンスだが、その利回りを得るのに見合ったリスクだったのか、投資環境と比較して十分な収益だったのかなど、総合的に評価する観点を持つ。

2.代表的な投資信託の利回り(トータルリターン)と主要インデックスの平均利回り

保有していない投資信託のトータルリターンを知りたい場合は、投資信託の格付け機関であるモーニングスター社のサイトや運用会社のホームページを利用するといいだろう。

同サイトでは、ファンドの一定期間ごとのトータルリターンが掲載されている。

代表的な投資信託のトータルリターン

下の表は1年間のトータルリターンの実績および3年、5年といった複数年のトータルリターンを年率で換算したものだ。

たとえば、モーニングスターの2020年ファンドオブザイヤーに選ばれた代表的な投資信託のトータルリターンはどのように公表されているのだろうか。

トータルリターンの表示例(モーニングスター、2021年10月19日時点)

| ファンド名 | 部門 | 1年 | 3年 (年率) |

5年 (年率) |

10年 (年率) |

|---|---|---|---|---|---|

| 情報エレクトロ ニクスファンド |

国内株式 | 48.52% | 22.73% | 22.00% | 22.90% |

| ベイリー・ギフォード 世界長期成長株ファンド 『愛称:ロイヤル・マイル』 |

国際株式 (グローバル) |

31.14% | -- | -- | -- |

| グローバルAIファンド (為替ヘッジあり) |

国際株式 (特定地域) |

43.72% | 31.60% | -- | -- |

| 投資のソムリエ | バランス型 (債券・安定型) |

1.78% | 3.72% | 2.68% | -- |

| ピクテ・マルチアセット・ アロケーション・ファンド 『愛称:クアトロ』 |

バランス型 (成長型) |

4.05% | 4.03% | 3.10% | -- |

※運用年数が満たないものはブランク「--」としている

表を見て分かるように、トータルリターンは対象とする期間によって数字が大きく異なる。

2021年10月19日時点から1年さかのぼった年率と、3年さかのぼって年率換算したものでは、倍以上の開きがあることも珍しくない。

ただし、新しく設定されたファンドは運用年数が短いため長期のトータルリターンが算出できないことがある。

新しいファンドは時勢に沿ったテーマで作られ、コストも低く抑えられたものが多いなどのメリットがありますが、実績の短さと照らし合わせて検討する必要があります。

主要インデックスの平均利回り

決められた指標(インデックス)と同じ値動きを目指すインデックス型投資信託なら、ある程度のリターンとリスクを予測することができる。

下の表はアセットクラス(資産クラス)ごとに算出された年数ごとのトータルリターンである。

主要インデックスのリターン(MyINDEX、2021年10月20日時点)

| ファンド名 | インデックス | 1年 | 3年 (年率) |

5年 (年率) |

10年 (年率) |

|---|---|---|---|---|---|

| 日本株式 | TOPIX トピックス(配当込み) | +27.5% | +6.2% | +11.4% | +12.7% |

| 日本株式 | 日経平均株価 | +27% | +6.9% | +12.4% | +13% |

| 外国株式 | MSCI オール・カントリー・ ワールド・インデックス (ACWI) |

+35.5% | +12.7% | +16.1% | +16.8% |

| 外国株式 | MSCI コクサイ・インデックス (KOKUSAI) |

+37.6% | +13.8% | +17.1% | +18.1% |

| 外国株式 | MSCI エマージング・ マーケット・インデックス |

+25.5% | +8.5% | +11.9% | +10.5% |

| 外国株式 | S&P 500(配当込み) | +37.6% | +15.5% | +19.3% | +21.1% |

| 日本債券 | NOMURA-BPI 総合 | 0% | +0.7% | +0.1% | +1.4% |

| 日本債券 | 新発10年国債 | +0.1% | 0% | 0% | +0.3% |

| 外国債券 | FTSE 世界国債インデックス (除く日本) |

+2.9% | +3.8% | +4.3% | +6.2% |

| 日本不動産 | 東証REIT指数(配当込み) | +24.5% | +9.4% | +6.7% | +12.7% |

| 外国不動産 | S&P 先進国REIT指数 (除く日本) |

+40.5% | +7.9% | +8% | +14.1% |

株式市場は内外含めおおむね好調だが、2020年のコロナショックの影響から3年トータルリターンについてはやや年率が落ちる。

だがそれでも10%を超える。

一方で国内債券に関してはほぼリターンは見込めないと言って良い。

このように、利回りはどのような資産に投資するかによって大きく異なるのである。

3,投資信託の利回り(トータルリターン)の計算方法

投資信託の利回りであるトータルリターンはどのようにして計算するのだろうか。

計算は販売会社や評価会社が毎日行っているが、計算方法の概要はおさえておくと良い。

投資信託の利回りの計算方法

1年リターンも5年リターンも、トータルリターンはすべて年率に換算される。

5年で10%資産価値が増加した投資信託の1年の利回りは2%だ。

モーニングスターのような評価会社が公表しているトータルリターンは計算時点における概算で、投資家個人の利回りを表すものではなく、投資信託を比較する際に使われます。

投資信託の「収益」を計算する

投資信託のもうけにあたる収益は、投資信託の価格を表す「基準価額」の差額利益(売買価格差)と、決算後に支払われる「分配金」から成る。

手数料や税金といったコストは差し引いて計算する。

投資金額に対する「利回り(トータルリターン)」を計算する

先ほど算出した収益を運用年数で割ることで、投資した金額に対して年間何%の利回りが得られたかというトータルリターンを算出することができる。

利回り(%)=(100,000円+20,000円)÷3年÷1,000,000円×100=4%

投資信託の利回りは預金の利息のように分かりやすいものではないので、最終的に利益や損失がいくらになったのか一目でわかるトータルリターンは定期的にチェックするようにしましょう。

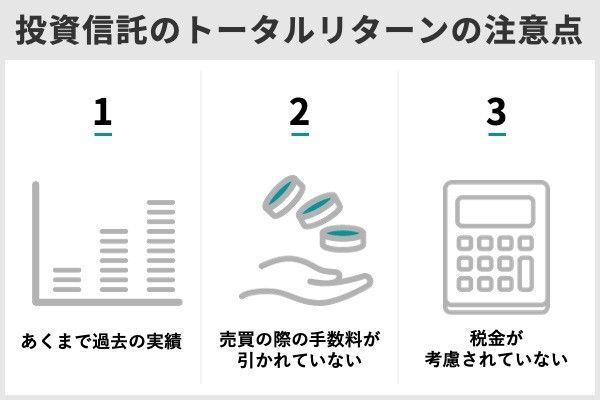

4.投資信託の正確な利回り(トータルリターン)の3つの注意点

トータルリターンを使用するにあたっては、注意点もある。そのうち3つを挙げると以下のようになる。

投資信託のトータルリターンはあくまでの過去実績

過去の実績では5%のプラスでも、次期は10%のマイナスになることもあり得える。

投資信託の売買の際の手数料が引かれていない

売買時に手数料が発生する投資信託の場合、利回りがわずかに低下する。

利回りは低下しますが、保有期間中発生し続ける信託報酬や売買委託手数料に比べると軽微なものです。なお、信託報酬など純資産から控除される手数料は、トータルリターンから差し引いて計算されています。

税金が考慮されていない

NISAやiDeCoのような非課税口座の場合はそのままで問題ないですが、一般の口座の場合は利回りから税コストも差し引く必要があります。

5.投資信託の利回り(トータルリターン)ランキングTOP5

投資信託の利回りであるトータルリターンの高いファンドをピックアップした。

極端にリスクが高いもの、コストが高いものを避けるため、純資産総額が100億以上、購入時手数料が無料のファンドに限定した。

トータルリターンは3年リターンを基準としている。

5年や10年だと最近新規追加された投資信託が対象外となり、1年だと直近の経済情勢による影響が強すぎるためだ。

3年トータルリターンが高い投資信託ランキング

| ファンド名 | 運用会社 | トータル リターン (3年) |

純資産総額 (百万円) |

信託報酬 (年率) |

|

|---|---|---|---|---|---|

| 1位 | iFreeNEXT FANG+インデックス |

大和アセット マネジメント |

33.40% | 20,563 | 0.78% |

| 2位 | iFreeNEXT NASDAQ100インデックス |

大和アセット マネジメント |

24.09% | 39,902 | 0.50% |

| 3位 | キャピタル 世界株式ファンドF |

キャピタル・ インターナショナル |

17.58% | 10,941 | 0.70% |

| 4位 | 楽天・全米株式 インデックス・ファンド 『愛称:楽天・バンガード・ ファンド(全米株式)』 |

楽天投信 投資顧問 |

15.48% | 390,683 | 0.16% |

| 5位 | eMAXIS Slim 米国株式(S&P500) |

三菱UFJ 国際投信 |

15.45% | 721,935 | 0.10% |

1位,iFreeNEXT FANG+インデックス……GAFAなど知名度の高い米国上場企業に集中投資

• 純資産総額……205億6,300万円

• 信託報酬……0.78%

出典:モーニングスター『iFreeNEXT FANG+インデックス』

トータルリターンは直近1年で38.02%、3年を年率換算すると33.40%と好調。

純資産総額は2020年夏頃から急激に伸び始め、2021年夏頃からは横ばいとなっている。

iFreeNEXT FANG+インデックスの信託報酬はインデックス銘柄にしてはやや高めです。今後も値上がりするかは対象銘柄の業績によります。

2位, iFreeNEXT NASDAQ100インデックス……世界最大のベンチャー企業向け株式市場に丸ごと投資

• 純資産総額……399億200万円

• 信託報酬……0.50%

出典:モーニングスター『iFreeNEXT NASDAQ100インデックス』

大和アセットマネジメントのiFreeNEXTシリーズは、話題性のあるセクターや特定分野に焦点を絞った投資信託シリーズ。分類はインデックス型だが、内容はアグレッシブ。

iFreeNEXT NASDAQ100インデックスは、運用効率から株式直接ではなくETFを購入する場合もあるそうですが、信託報酬は0.50%と同カテゴリ内では平均的です。

3位, キャピタル 世界株式ファンドF……世界中の株式に投資する低コストなアクティブ型投資信託

• 純資産総額……109億4,100万円

• 信託報酬……0.70%

キャピタル 世界株式ファンドFの信託報酬はアクティブファンドとしては信じられない低さです。キャピタル・インターナショナルは新規ファンド作成より既存ファンドの改善に注力するので、長期投資にも向いています。

4位, 楽天・全米株式インデックス・ファンド……米国株式市場の大型株から小型株までカバーする大型ファンド

• 純資産総額……3,906億8,300万円

• 信託報酬……0.16%

出典:モーニングスター『楽天・全米株式インデックス・ファンド』

楽天・全米株式インデックス・ファンドの純資産総額は2017年9月設定ですでに3,000億を超えています。信託報酬は米国株式市場を対象とする投資信託の中では最安とまではいきませんが、十分低い水準です。

5位, eMAXIS Slim米国株式(S&P500)……低コストで規模の大きい米国株式投資信託の代表格

• 純資産総額……7,219億3,500万円

• 信託報酬……0.10%

出典:モーニングスター『eMAXIS Slim米国株式(S&P500)』

eMAXIS Slim米国株式(S&P500)の信託報酬は年率0.0968%と業界最安。もともと0.17%からスタートしましたが、一定の資産規模を達成すると信託報酬が引き下げられる「受益者還元型信託報酬率」の基準により、段階的に引き下げられています。

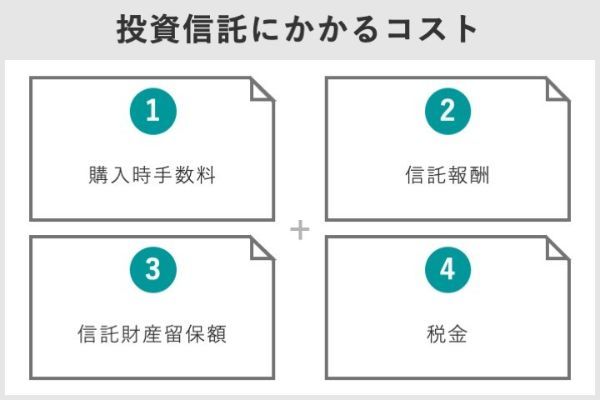

6.投資信託にはどんなコストがかかる?手数料や税金など

投資信託は運用をプロに任せる金融商品である。

そのため株式などと異なり、委託手数料のようなものがかかる。

コストは、下記3つの「手数料」と「税金」の合計4つだ。

- 購入時手数料

- 信託報酬

- 信託財産留保額

投資信託のコスト1,購入時手数料

最近では購入時手数料がかからない「ノーロード」と呼ばれる投資信託が、インデックス型を中心に増えてきています。

投資信託のコスト2,信託報酬

銘柄選びの際は、最も注意して比較したい。

信託報酬は投資信託によって異なりますが、年0.5~2.0%程度が一般的。インデックス型よりアクティブ型のほうが高い傾向にあります。

投資信託のコスト3,信託財産留保額

一般的には0.3%程度だが、無料となっているファンドも多い。

投資信託のコスト4,税金

利益には分配金によるものと譲渡益によるものの2種類がある。

NISA(少額投資非課税制度)やつみたてNISAでの取引であれば、投資信託の利益に対する税金は非課税となります。

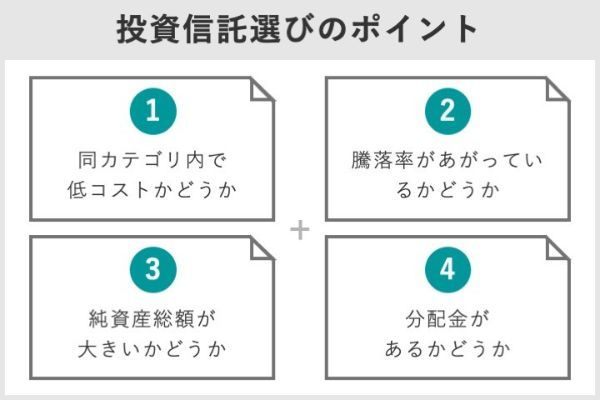

7.投資信託の選び方

投資信託を選ぶ際、利回り以外で注目したいポイントを以下に4つ挙げる。

- 同カテゴリ内で低コストかどうか

- 騰落率があがっているかどうか

- 純資産総額が大きいかどうか

- 分配金があるかどうか

投資信託選びのポイント1,同カテゴリ内で低コストかどうか

できれば購入時手数料は無料のノーロードを選びたい。

インデックス型ならベンチマークとする指標が同じ銘柄を比較すると良い。

たとえばTOPIXに連動する投資信託をいくつかピックアップすると、信託報酬は0.15%から0.88%まである。

出典:モーニングスター

アクティブ型はインデックス型より信託報酬が高くなりがちですが、投資対象が似ている銘柄をピックアップし、コストとリターンを見比べてみると良いでしょう。

投資信託選びのポイント2,騰落率があがっているかどうか

株式の株価に該当するのが、投資信託の騰落率です。

基準価額は分配金を支払うと下落するので、分配金は再投資されたと仮定して算出される。

値上がり益は投資信託のメインの利益なので、値動きは必ずチェックしておきたいところ。

ただし株価と同様、騰落率は該当機関の変化率を示すもので、現在上がっている銘柄が今後も上がることを意味しない。

投資信託選びのポイント3,純資産総額が大きいかどうか

純資産総額が大きい投資信託はコストが低く安定的な運用が期待できる。

純資産総額は投資信託の資産(株式や債券)から負債を引いた時価総額で、ファンドの規模を表す。

繰り上げ償還のリスクは純資産総額が10億円を切ると高まると言われています。純資産総額を徐々にかつ着実に伸ばしているファンドが望ましいでしょう。

投資信託選びのポイント4,分配金があるかどうか

投資目的に沿って、分配金の有無も確認したい。

その際、元本を取り崩す特別分配金があるかどうかは必ず確認しておきたい。

8.利回り(トータルリターン)の高い投資信託の注意点

投資をするからには利回りは最重要視したいところではあるが、トータルリターンの高さだけで投資判断を行うことは絶対に避けたい。

それは競馬でオッズだけを頼りに馬券を買うようなものだからだ。

筆者が金融商品の相談を受ける時も「元本が保証されて儲かる方法はありますか」と聞いてくる人は定期的に現れますが、「ありません」と答えるほかないです。

モーニングスターのファンドランキングを見ても、上位にランクインするのは株式ブル型4.3倍、株式ベア型3倍、エマージング(新興国)株式、小型成長株といった値動きの激しいものが多数を占める。

これらのファンドは大きく値上がりすることもあるが、値を下げることもあるので注意したい。

9.投資信託は利回りだけで判断しない

ハイリスクで利回りの高い商品が悪いということではない。

たとえばレバレッジ型投資信託なら少ない金額で何倍もの投資成果を狙えるが、同様の損失を被る恐れもある。

ベンチマークとなるインデックスは変わらないのに下落することもある。

投資信託は利回りだけでなく、基準価額の推移、資産クラス、資産規模、信託報酬、流動性などの要素も併せて比較しましょう。自身がリスクや不確定要素を考慮したうえで、利回りの高い商品を選ぶことに何ら問題はないでしょう。

投資信託の「利回り(トータルリターン)」に関する3つのQ&A

なお、収益は以下のように計算される。 収益(円)=分配金+売却損益

実際に投資信託を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい

>>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

【関連記事】

・つみたてNISA(積立NISA)の口座ランキングTOP10

・【初心者向け】ネット証券おすすめランキング

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・投資信託は長期投資で運用すべき4つの理由

・投資信託における本当の「利回り」とは 儲かる度合いの正確な調べ方

・投資信託の約定日とは?申込日・受渡日との違いや注意すべきケースを解説