銀行で投資信託をおすすめされたら、証券会社でも同じ投資対象の商品を確認してみよう。証券会社は銀行より取扱銘柄が豊富なため、より運用成果の良いものや低コストの投資信託が見つかる可能性がある。特にネット証券は品ぞろえが充実しており、手数料も抑えて投資できる。

銀行でおすすめされた投資信託を買っても大丈夫?証券会社と比較

特に証券会社は銀行より多くの投資信託を取り扱っており、比較することでより良い銘柄を見つけられる可能性があります。

國村功志(ファイナンシャル・プランナー)

すすめられた投資信託の実績をチェックしよう

出典:SBI証券

きちんと比較するためにも種類はなるべく合わせたうえで、共通する項目を比べる必要がある。

投資信託の投資対象には、次のようなものがある。

・海外株式

・全世界株式

・国内債券

・海外債券

・国内REIT

・海外REIT

・その他(金、原油など)

・複合資産(バランスファンドなど

※REIT=不動産投資信託

比較するときは、ネット証券のファンド検索ツールが便利だ。ネット証券は取扱数が豊富で、銀行でおすすめされた投資信託もまとめて比較できる可能性が高い。取り扱いがない場合もあるが、まずはネット証券のツールで調べてみよう。

試しに、ここではSBI証券の「投資信託 パワーサーチ」を使ってみる。商品はみずほ銀行の2023年4月月間販売額ランキング1位だった「キャピタル世界株式ファンド」をもとに、世界株式で運用するほかのファンドとトータルリターンを比較する。

・投資対象:世界株式

・比較対象:SBI証券で取り扱う同種類の投資信託

・方法:投資信託 パワーリサーチ

比較した結果、「キャピタル世界株式ファンド」の過去3年トータルリターン(年率)は11位だった。比較結果は以下のとおりである。

| 順位 | 銘柄名 | 3年トータル リターン |

|---|---|---|

| 1位 | ブラックロックESG世界株式ファンド (為替ヘッジなし) |

21.21% |

| 2位 | eMAXIS Slim 全世界株式 (除く日本) |

20.79% |

| 3位 | eMAXIS Slim 全世界株式 (オール・カントリー) |

20.37% |

| 4位 | たわらノーロード 全世界株式 | 20.26% |

| 5位 | つみたて全世界株式 | 20.13% |

| 6位 | eMAXIS全世界株式インデックス | 20.13% |

| 7位 | 楽天・全世界株式インデックス・ファンド | 20.11% |

| 8位 | SBI・全世界株式インデックス・ファンド | 20.06% |

| 9位 | 全世界株式インデックス・ファンド | 19.99% |

| 10位 | キャピタル世界株式ファンド 年2回決算(分配重視) |

19.60% |

| 11位 | キャピタル世界株式ファンド | 19.42% |

「キャピタル世界株式ファンド」も19.42%と良い実績を残しているが、さらに運用成績の良いファンドが10商品もある。もちろんリターンだけで商品の良し悪しが決まるわけではない。計測期間や経済状況が変われば結果も変わるし、運用方法など詳しい中身も商品ごとに異なるからだ。

大事なのは、おすすめされた投資信託をすぐ購入するのではなく、一度比較してみることです。比べてみてはじめてわかることもあります。さらに良い商品に出会える可能性もあるため、ネット証券の検索ツールなどを活用してチェックしてみましょう。

國村功志(ファイナンシャル・プランナー)

投資信託を買う際の手数料に注意しよう

主な手数料には、買付ごとにかかる「購入時手数料」と保有中に少しずつ引かれる「信託報酬」がある。

購入時手数料には、手数料無料の「ノーロード」もある。

通常申込価格の数%をその費用として支払います。購入代金の中に含まれる「内枠制」、別途支払う「外枠制」の2種類がありますが、中には「ノーロード」と呼ばれる購入時手数料がかからないものもあります。

引用:日本証券業協会『購入時手数料』

信託報酬は、運用期間中に常にかかる費用なので、必ず確認したい。投資信託の信託報酬は目論見書などに記載されている。

投資信託によって異なりますが、運用実績にかかわらず、純資産総額に対して所定の金額が差し引かれます。

目論見書や運用報告書の「費用」の項目で詳しい内容が記載されています。

引用:日本証券業協会『信託報酬』

銘柄が同じなら信託報酬は基本的に同じだが、購入時手数料はネット証券のほうが安いことが多い。先ほどの「キャピタル世界株式ファンド」の手数料で確認してみよう。

SBI証券は投資信託の購入時手数料がすべて無料であり、上記のファンドもコストをかけずに購入できる。しかしみずほ銀行は、購入時に最高3.30%の手数料がかかる。100万円分購入すれば、3万3,000円を余分に支払うということだ。

同じ銘柄を買うなら手数料がかからないほうが運用成績にもプラスになるため、銀行で購入する前にネット証券でも取り扱いがないか一度確認してみましょう。

國村功志(ファイナンシャル・プランナー)

手数料についての詳細は、後述する。

銀行と証券会社では投資信託の取扱数が大きく異なる

特にネット証券の取扱数はかなり豊富である。どのくらい違うのか、SBI証券とみずほ銀行で比較してみよう。

投資信託の取扱数は、SBI証券が2,638本、みずほ銀行が247本だ。およそ10倍の差があり、ネット証券の選択肢の豊富さが際立っている。これだけ数があれば比較してより良いものを買いやすい。多くのネット証券では購入時手数料もかからないため、購入者のメリットも大きいだろう。

・楽天証券

・松井証券

・マネックス証券

・auカブコム証券

ただし、その銀行でしか買えない投資信託もある。

多くの投資信託はネット証券で購入できる可能性が高いものの、例外があることは知っておきましょう。

國村功志(ファイナンシャル・プランナー)

投資信託の取扱数については、後ほど詳しく紹介する。

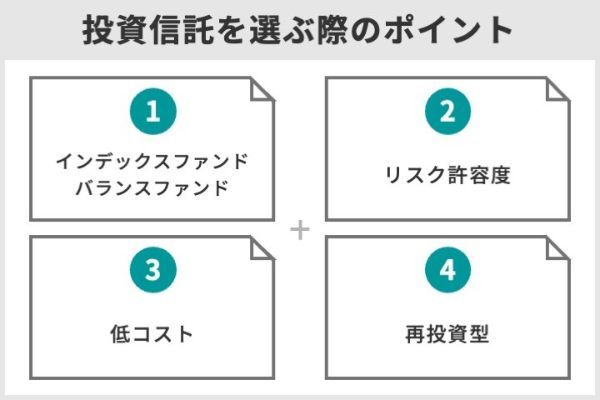

投資初心者におすすめな投資信託の選び方

ここからは投資信託の選び方を見ていこう。初心者は以下の4つのポイントから自分に合ったものを選ぼう。

インデックスファンドやバランスファンドを選ぶ

インデックスファンド

一方、投資信託にはアクティブファンドもある。

アクティブファンドは指数と異なる動きをすることも多く、詳しい投資対象も確認しなければわからない。さらに信託報酬などのコストも、インデックスファンドに比べて高い傾向にある。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用目標 | 指数に連動する | 指数を上回る |

| 組入銘柄 | 指数の構成銘柄と同じ | 優良な銘柄を厳選 |

| 手数料 | 低い | 高い |

当初は指数を上回っていても運用を続けていくうちに下回ってしまうファンドもあるため、優秀なアクティブファンドを見極めるのは簡単ではありません。そのため初心者には不向きといえるでしょう。

國村功志(ファイナンシャル・プランナー)

少なくともインデックスファンドなら市場の平均的な運用成果は期待できるので、投資初心者には特におすすめだ。

バランスファンド

インデックスファンドとアクティブファンドに加えて、バランスファンドという投資信託もある。

株式も債券も企業が資金調達をするために発行するものであり、株式はハイリスク・ハイリターン、債券はローリスク・ローリターンの金融商品である。

株式と債券は通常は異なる値動きをし、例えば株式が上昇する相場では債券は下落する傾向があり、その逆もある。

このような性質の違いを利用し、複数資産を組み合わせてリスクを軽減する投資信託がバランスファンドである。

バランスファンドは自分で株式や債券などを組み合わせなくても、あらかじめ運用方針に基づいて資産配分されており、誰でも簡単に分散投資ができる商品です。「投資でお金は増やしたいが、リスクもある程度抑えたい」と考える人は、購入を検討してみましょう。

國村功志(ファイナンシャル・プランナー)

リスク許容度に合わせて選ぶ

一般的には年齢や収入、保有資産などからリスク許容度を考えるが、以下のように、どのくらいの投資期間を確保できるかをもとに考えてもいい。

| 投資期間 | リスク許容度別の投資信託 |

|---|---|

| 10年以上 | 株式重視の投資信託 バランスファンド(中〜高リスク) |

| 5〜10年以下 | 株式と債券のバランス重視の投資信託 バランスファンド(低〜中リスク) |

| 5年以下 | 債券重視の投資信託 バランスファンド(低リスク) |

基本的に投資期間が長いほどリスクを取った運用がしやすい。長期の投資期間を確保できれば、損失が出ても回復を待てるからだ。

逆に投資期間が短ければ、売却したいときにマイナスになっていても回復まで待てないかもしれない。万が一のことを考えて、投資できる期間に対して過度にリスクを取らないようにしよう。

なお、5年以下など短期間の運用は、確実性を重視して預金や安全性の高い債券に預けておく方法もあります。投資は不確実性が伴うため、運用目的も考えて投資先を考えましょう。

國村功志(ファイナンシャル・プランナー)

手数料の低いものを選ぶ

投資信託の主な手数料は、買付時にかかる購入時手数料と、保有中に信託財産(投資家から集めたお金)から日割りで引かれる信託報酬がある。購入時手数料は、ネット証券なら基本的に無料だ。

信託報酬は必ずかかり、商品ごとに異なる。インデックスファンドとアクティブファンドでも違い、分析や調査など運用に労力のかかるアクティブファンドのほうが高い傾向にある。

実際の投資信託で信託報酬を比べてみよう。

| 分類 | 銘柄 | 信託報酬 |

|---|---|---|

| インデックス | DCニッセイ国内株式インデックス | 0.143% |

| Iシェアーズ 米国株式(S&P500) インデックス・ファンド |

0.0938% | |

| アクティブ | 日本好配当リバランスオープン | 0.913% |

| ティー・ロー・プライス米国 オールキャップ株式ファンド |

1.5675% |

上記を見てもインデックスファンドよりアクティブファンドのほうが信託報酬は高い。

日本株の投資信託(DCニッセイ国内株式インデックス0.143%と日本好配当リバランスオープン0.913%)は約6倍、米国株(Iシェアーズ 米国株式(S&P500)インデックス・ファンド0.0938%とティー・ロー・プライス米国オールキャップ株式ファンド1.5675%)は約17倍もの差がある。

ただし信託報酬が高いことが悪いわけではない。アクティブファンドは独自の分析や調査を行うため、どうしても費用は高くなってしまう。運用成果でインデックスファンドを上回るなら、多少コストが高くても問題はないはずだ。

とはいえ、コストが高いほどリターンを押し下げてしまうことは事実である。実際のシミュレーションで、信託報酬の違いによって将来的にどの程度の運用収益の差が生まれるのか試算してみよう。条件は次のとおりである。

・A投信がインデックスファンド、B投信がアクティブファンド

・A投信は信託報酬0.143%を引いて利回り年4.857%、B投信は信託報酬0.913%を引いて利回り年4.087%として試算

・実質的な利回りの差は0.788%

| A投信 | B投信 | |

|---|---|---|

| 元本 | 100万円 | 100万円 |

| 運用収益 | 159万833円 | 122万8,075円 |

| 元本+運用収益 | 259万833円 | 222万8,075円 |

| AとBの差額 | 36万2,758円 | |

利回りが同じでも、信託報酬の差によって約36万円もの違いが出た。信託報酬が高ければ、その分だけ運用収益を稼ぐ必要がある。

インデックスファンドの運用成果を大きく上回るアクティブファンドを選定するのは、初心者にとっても経験者にとっても難しいだろう。その意味でも、利回りが同じでも、信託報酬の差によって約36万円もの違いが出た。ということだ。

分配金は再投資型を選ぶ

再投資型を選べば、分配金を受け取らずに元本に再投資して運用を続けられます。そうすることで運用資産は「元本+分配金」となり、利益の増幅効果が期待できるのです。これを複利効果といいます。

國村功志(ファイナンシャル・プランナー)

複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

引用:マネックス証券『複利効果ってなに?』

投資期間が長いほど複利効果は大きくなるため、長期投資で資産を増やすためには有効な運用方法である。

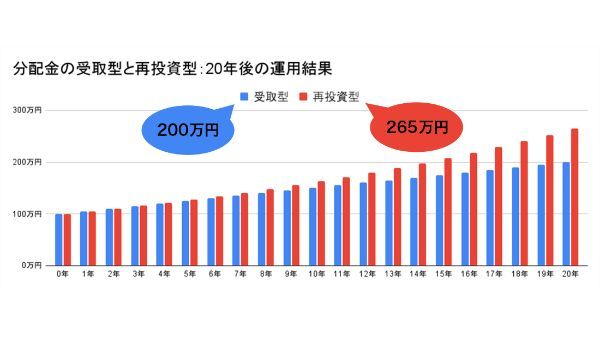

例えば100万円を20年間運用するケースを考えてみよう。最初の元本の変動はないものとし、分配金は年5%の利回りとする。

受取型(青)は再投資をしないため、100万円に対して利回り5%だと、毎年5万円ずつ受け取っていく。

一方、再投資型(赤)は1年目は5万円の分配金だが、再投資するため、2年目は105万円に対して5%の利回りになる。3年目以降も「元本+分配金」に利回りがつく。その結果、20年後に受取型は200万円、再投資型は265万円となり、65万円の差がついた。

運用しながらお金を受け取っていきたい場合は受取型を選ぶのもいいが、お金を増やしたいなら再投資型を選んだほうが効果的である。

自分に合った投資信託の探し方

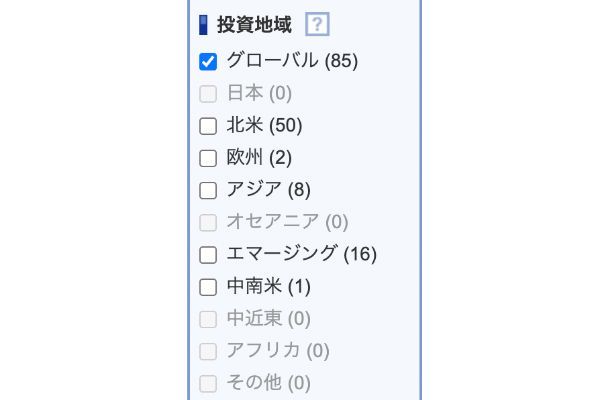

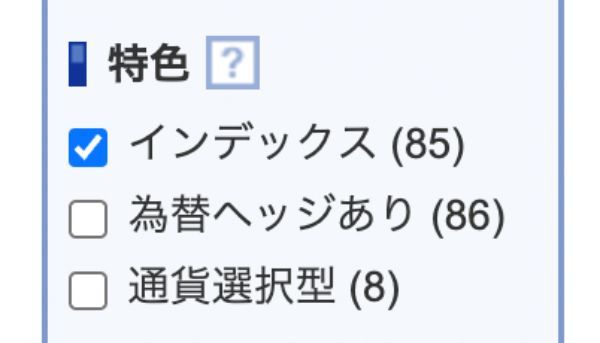

ここまでのポイントを踏まえ、実際に投資信託を探してみよう。今回はSBI証券のファンド検索ツール「投資信託 パワーサーチ」を使用し、先進国株の低コストインデックスファンドを検索する。

-

ファンド分類の「国際株式」にチェック

-

投資地域の「グローバル」にチェック

-

特色の「インデックス」にチェック

-

「手数料等費用」のタブに移動し、「信託報酬」を昇順に並び替え

-

各ファンドの中身を個別にチェック

-

「運用方針」タブに移動し、各ファンドの概要を確認

-

「投資指標」タブで、トータルリターンを確認

-

銘柄を比較して、投資する商品を決定する

先進国株は主に外国株に投資するので、まずファンド分類の「国際株式」にチェックを入れよう。

次に、投資地域の「グローバル」にチェックを入れるとさらに絞り込める。

そして特色の「インデックス」にチェックを入れれば、アクティブファンドを除いた検索結果が表示される。

低コストのインデックスファンドを見つけやすくするために、「手数料等費用」のタブに移動し、「信託報酬」を昇順に並び替えよう。

並び替え結果には世界株の投資信託も含まれていますが、先進国株の低コストインデックスファドを簡単に見つけられるようになりました。

國村功志(ファイナンシャル・プランナー)

ここからは各ファンドの中身を個別にチェックしていく必要がある。

例えば同じ先進国株のインデックスファンドでも、連動する指数が違うこともある。そのような違いを簡単に確認するには、「運用方針」タブに移動し、各ファンドの概要を確認してみよう。何の指数に連動するのかが記載されている。

リターンも簡単に比較できる。「投資指標」タブを見れば、過去6ヵ月・1年・3年のトータルリターンが表示されている。騰落率の表示にも切り替えられる。

どちらを重視するかと言えば、トータルリターンだ。騰落率は単純に基準価額の変化率を表し、トータルリターンは分配金も含んだ収益を表している。より総合的な実績が把握できるため、基本はトータルリターンをチェックしよう。

検索結果画面では過去3年までしか表示されないが、個別銘柄のページに移動すれば、過去5年のトータルリターンも確認できる。3年と5年のトータルリターンは年率換算で表示されている。

また、最大5つまでの投資信託を一度に比較できる。比較したい銘柄にチェックを入れ、「比較」ボタンを押してみよう。

比較ページでは、各タブの項目を投資信託ごとに確認できます。まとめて比較したいときに活用してみましょう。

國村功志(ファイナンシャル・プランナー)

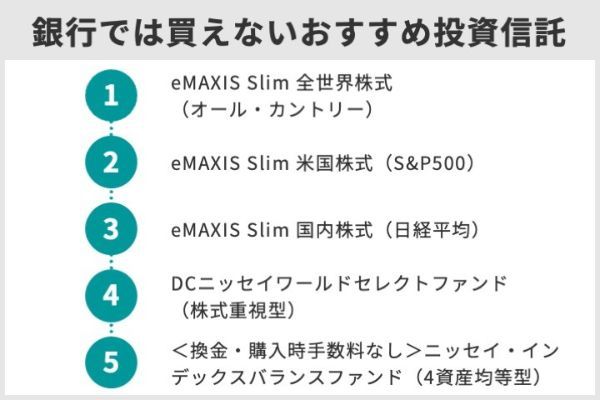

銀行の窓口では買えないおすすめ投資信託5選

投資信託の中には、銀行では買えず、証券会社のみが取り扱う銘柄もある。中でもおすすめなのは次の5つだ。

より良い投資信託を見つけるなら証券会社がおすすめだ。特に主要ネット証券(SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券)では1,000本以上の銘柄が取り扱われており、多いところだと2,000本を超える。

銀行の取扱数は一般的に数百銘柄です。ネット証券は購入時手数料もかからないため、商品選びで有利といえるでしょう。

國村功志(ファイナンシャル・プランナー)

・三菱UFJ銀行:591本

・三井住友銀行:194本

出典:みずほ銀行、三菱UFJ銀行、三井住友銀行の公式サイトより(2023年6月14日現在)

取扱商品数の違いから、銀行の窓口では購入できないおすすめの銘柄も多数ある。その中から厳選した5銘柄を紹介しよう。

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

インデックス | 1万 8,242円 |

1兆 1,050億円 |

世界株 | 20.37% | 0.1133% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| eMAXIS Slim 米国株式(S&P500) |

インデックス | 2万 842円 |

2兆 1,095億円 |

米国株 | 22.45% | 0.09372% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| eMAXIS Slim 国内株式(日経平均) |

インデックス | 1万 4,839円 |

291億円 | 日本株 | 14.58% | 0.143% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| DCニッセイ ワールドセレクト ファンド(株式重視型) |

バランス | 3万 4,130円 |

367億円 | 日本株 先進国株 日本債券 先進国債券 短期金融資産 |

12.43% | 0.154% | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| <換金・購入時手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

バランス | 1万 5,281円 |

310億円 | 日本株 先進国株 日本債券 先進国債券 |

9.33% | 0.154%以内 | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

出典:SBI証券

各ファンドについて詳しく見ていこう。

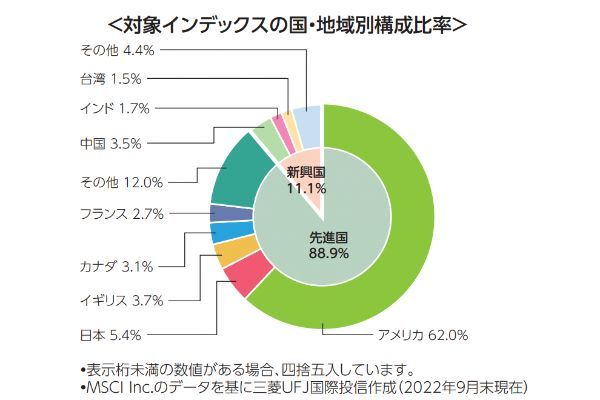

eMAXIS Slim 全世界株式(オール・カントリー)

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

インデックス | 1万 8,242円 |

1兆 1,050億円 |

世界株 | 20.37% | 0.1133% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

国別では米国の割合が約60%と高い。これは各投資対象市場の時価総額を加重平均して構成比率を決めているからだ。

出典:日本取引所グループ

加重平均とは、平均値を出す項目それぞれの重みを加味して割り出す平均値のことです。例えば株式購入にあたり、ひとつの銘柄を複数回、価格も株数も異なっての購入の場合に、それぞれの株価と株数を掛け合わせて足し合わせ、それを総株数で割る事により算出されます。

引用:東海東京証券『加重平均(かじゅうへいきん)』

米国企業の時価総額はとりわけ大きいため、投資比率も高くなっている。

eMAXIS Slimシリーズは信託報酬が純資産総額に応じて低くなる仕組みがあり、購入者から高く評価されているポイントである。

| 純資産総額 | 信託報酬 |

|---|---|

| 5,000億円未満の部分 | 0.11330% |

| 5,000億円〜1兆円未満の部分 | 0.11319% |

| 1兆円以上の部分 | 0.11308% |

eMAXIS Slim 全世界株式(オール・カントリー)は、「特定の国の市場に資金を集中させず長期投資をしたい人」「1つの銘柄で世界中の株式市場に分散投資したい人」におすすめです。

國村功志(ファイナンシャル・プランナー)

eMAXIS Slim 米国株式(S&P500)

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) |

インデックス | 2万 842円 |

2兆 1,095億円 |

米国株 | 22.45% | 0.09372% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

以下のチャートように、過去の圧倒的なパフォーマンスから「世界最強の株式指数」ともいわれる。

チャートは「S&P500」と「MSCIオール・カントリー・ワールド・インデックス(ACWI)」のETFを比較している。ACWIとは世界の先進国・新興国の株式で構成されている指数だ。

ただし、この先も米国株が上昇し続けるかどうかはわからない。世界経済の変化によって米国株の優位が入れ替わることも考えられる。

また、純資産総額に応じて信託報酬が低くなる仕組みはeMAXIS Slimシリーズで共通している。

| 純資産総額 | 信託報酬 |

|---|---|

| 5,000億円未満の部分 | 0.09372% |

| 5,000億円〜1兆円未満の部分 | 0.09306% |

| 1兆円以上の部分 | 0.09240% |

eMAXIS Slim 米国株式(S&P500)は、「高い運用成果を目指して長期投資したい人」「世界的な企業群に分散投資したい人」におすすめです。

國村功志(ファイナンシャル・プランナー)

eMAXIS Slim 国内株式(日経平均)

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 国内株式(日経平均) |

インデックス | 1万 4,839円 |

291億円 | 日本株 | 14.58% | 0.143% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

ちなみに日経平均株価は東証プライム市場に上場する225銘柄の株価を平均して指数化したものである。一方、TOPIXは原則として東証プライム市場の全上場銘柄の時価総額を指数化している。日経平均株価の組入銘柄数は少ないが、日本市場を代表する企業で構成されており、海外投資家からの注目度も高い。

また本ファンドも、先に挙げたeMAXIS Slim 米国株式(S&P500)と同じくeMAXIS Slimシリーズである。信託報酬は純資産総額に応じて低くなる仕組みがある。

| 純資産総額 | 信託報酬 |

|---|---|

| 5,000億円未満の部分 | 0.14300% |

| 5,000億円〜1兆円未満の部分 | 0.14289% |

| 1兆円以上の部分 | 0.14278% |

eMAXIS Slim 国内株式(日経平均)は「日経平均株価への投資成果をわかりやすく把握したい人」「日本を代表する企業に投資したい人」におすすめです。

國村功志(ファイナンシャル・プランナー)

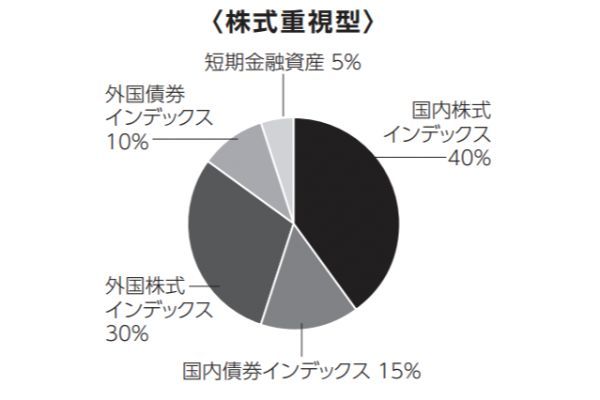

DCニッセイワールドセレクトファンド(株式重視型)

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| DCニッセイ ワールドセレクト ファンド(株式重視型) |

バランス | 3万 4,130円 |

367億円 | 日本株 先進国株 日本債券 先進国債券 短期金融資産 |

12.43% | 0.154% | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

対象インデックスと投資割合は以下のとおりである。

先進国株…MSCIコクサイ・インデックス

日本債券…NOMURA-BPI総合

先進国債券…FTSE世界国債インデックス

| 日本株 | 先進国株 | 日本債券 | 先進国債券 | 短期金融資産 | |

|---|---|---|---|---|---|

| 投資割合 | 40% | 30% | 15% | 10% | 5% |

短期金融市場で運用・調達される1年以内に償還が来る資産のこと。代表的なものにコール、現先、CDなどがある。

引用:野村證券『短期金融資産』

DCニッセイワールドセレクトファンド(株式重視型)とその他の人気ファンドで値動きにどれほどの違いがあるのかを比較する。ここまで紹介したeMAXIS Slimの3ファンドと過去3年チャートを比較してみよう。

チャートの色分けは次のとおりだ。

eMAXIS Slim 全世界株式(オール・カントリー):オレンジ色

eMAXIS Slim 米国株式(S&P500):えんじ色

eMAXIS Slim 国内株式(日経平均):緑色

DCニッセイワールドセレクトファンド(株式重視型)はほかの銘柄と比べて相対的にアップダウンが少ないことがわかる。これは債券や短期金融資産を組み入れているためだ。また、上昇相場では株式による値上がりを期待できるため、安定性にも配慮しながら投資できるファンドである。

DCニッセイワールドセレクトファンド(株式重視型)は、「国内外の株式と債券に分散投資したい人」「積極運用のバランスファンドを購入したい人」におすすめです。

國村功志(ファイナンシャル・プランナー)

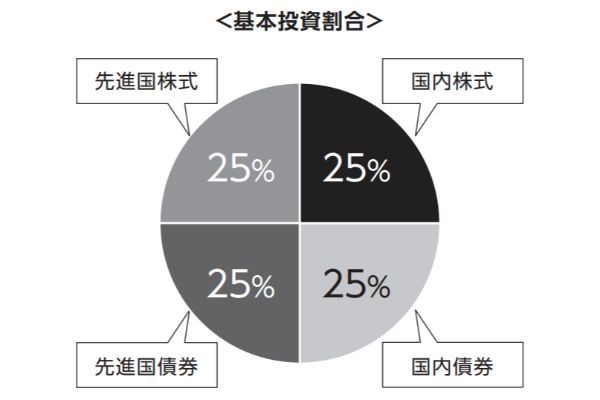

<換金・購入手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

| 銘柄 | 分類 | 基準価額 | 純資産 | 投資先 | 3年トータル リターン |

信託報酬 | 購入できる 証券会社 |

|---|---|---|---|---|---|---|---|

| <換金・購入時手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

バランス | 1万 5,281円 |

310億円 | 日本株 先進国株 日本債券 先進国債券 |

9.33% | 0.154%以内 | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

対象インデックスは次のとおりだ。

先進国株…MSCIコクサイ・インデックス

日本債券…NOMURA-BPI総合

先進国債券…FTSE世界国債インデックス

以下のような均等配分のため、何にどのくらい投資をしているのか把握しやすい。

| 日本株 | 先進国株 | 日本債券 | 先進国債券 | |

|---|---|---|---|---|

| 投資割合 | 25% | 25% | 25% | 25% |

本ファンドは、先ほどの「DCニッセイワールドセレクトファンド(株式重視型)」より債券比率が高く、より保守的に運用できる。実際にチャートを比較しても本ファンド(オレンジ)のほうが下落時の落ち込み幅を抑えられている。

<換金・購入手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)は、「株式と債券にバランスよく投資したい人」「市場の急落に備えつつ運用したい人」におすすめです。

國村功志(ファイナンシャル・プランナー)

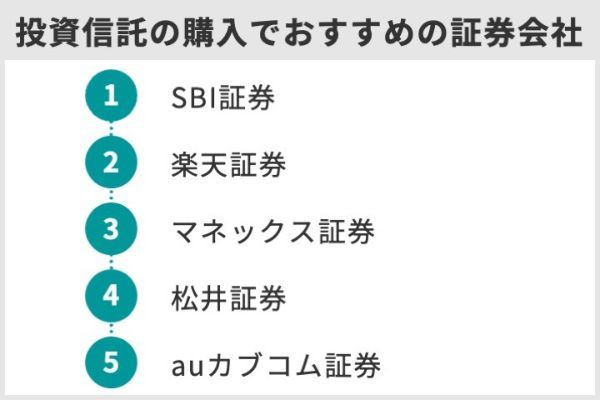

投資信託の購入でおすすめの証券会社5選

投資信託の取扱数は、銀行より証券会社のほうが充実している。

ネット証券なら購入時手数料もかからず、初期費用を気にせず購入できます。クレジットカードで積立ができたり、ポイントが貯まったりするなどのメリットもあるため、積極的に活用してお得に投資しましょう。

國村功志(ファイナンシャル・プランナー)

投資信託の購入でおすすめの証券会社は次の5社だ。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 口座数 (1) |

1,004万 | 865万 | 221万 | 154万 | 145万 |

| 預かり残高 (2) |

26兆円 9,000億円 |

19兆 6,000億円 |

6兆 2,000億円 |

3兆 2,000億円 |

2兆 9,000億円 |

| 投資信託 取扱数 |

2,639 | 2,630 | 1,354 | 1,694 | 1,645 |

| 最低 投資金額 |

100円 | 100円 | 100円 | 100円 | 100円 |

| 取引単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| 購入時 手数料 |

0円 | 0円 | 0円 | 0円 | 0円 |

| クレカ積立 | ◯ 三井住友カード |

◯ 楽天カード |

◯ マネックスカード |

✕ | ◯ auPAYカード |

| ポイント | Tポイント Vポイント Pontaポイント dポイント JALマイル |

楽天ポイント | マネックス ポイント |

松井証券 ポイント 現金 |

Ponta ポイント |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

各証券会社について詳しく見ていこう。

SBI証券…業界最大手で選択肢が豊富

|

|

|---|---|

| 口座数(1) | 1,004万 |

| 預かり残高(1) | 26兆円9,000億円 |

| 投資信託取扱数 | 2,639 |

| 最低投資金額 | 100円 |

| 取引単位 | 1円 |

| 購入時手数料 | 0円 |

| クレカ積立 | ◯ 三井住友カード |

| ポイント | Tポイント Vポイント Pontaポイント dポイント JALマイル |

| 公式サイト |

出典:SBI証券公式サイト(2023年6月6日現在)

・SBI・V・米国小型株式インデックス・ファンド

・SBI・V・先進国株式(除く米国)インデックス・ファンド

・SBI・V・世界小型株式(除く米国)インデックス・ファンド

・SBI・V・新興国株式インデックス・ファンド

投資信託の積立をする場合は、三井住友カードによるクレカ積立を利用しよう。決済額に応じてVポイントが付与されるため、お得に積み立てられる。付与率はカードランクによって異なる。

・プラチナ…2.0%

・ゴールド…1.0%

・一般ランク…0.5%

投資信託の保有残高にもポイントが貯まります。ポイントは5種類から選べ、最大0.25%が付与されます。

國村功志(ファイナンシャル・プランナー)

| 月間平均保有金額 | 1,000万円未満 | 1,000万円以上 |

|---|---|---|

| 通常銘柄 | 0.10% (1) | 0,20% (2) |

| SBIプレミアムチョイス銘柄 | 0.15% (3) | 0.25% (4) |

| その他指定銘柄 | ファンドごとの付与率 | |

| ポイントの種類 | Tポイント Vポイント Pontaポイント Dポイント JALマイル |

|

出典:SBI証券

SBI証券に関するいい口コミ

50代|女性

【商品の種類が豊富!】

投資信託など、取扱商品が豊富で、手数料などが低い商品が多数あることがよいと思います。また、積立の設定が毎日100円から設定できるので、投資を始めたばかりの人でも気軽に始められます。サイトも見やすく、チャートやポートフォリオを見るのも操作が簡単なのがメリットです。

20代|男性

【業界大手の抜群の安心感】

楽天証券と並んで、ネット証券界の大手なので、安心して投資ができます。取扱銘柄数も多く、ほとんど個別株も含めて投資が行えます。自分は米国株を専門に投資を行っていますが、スマホアプリ(米国株)もあり、直感的にスムーズに投資ができ、助かっています。

20代|女性

【手数料が安い】

手数料が安いことです。購入時手数料無料の投資信託のファンドが他社と比べて多い気がします。さすが、ネット証券です。サイトのマーケット情報が見やすいことです。これに関しては銀行員時代お客様に説明する資料に用いるほど見やすく、そして分かりやすくまとめてありました。

SBI証券に関するよくない口コミ

40代|女性

【手続きが分かりにくい】

ネット証券ですので、投資の進捗を確認したり取引手続きをしたりするのもウェブサイト上になります。定期取引で設定した項目を変更するのも、電話ではなくサイトでの手続きになりますが、どのページで手続きすればいいかが直感的ではないように感じます。ウェブサイト上のデザインを直感的なデザインにしてほしいと思います。

30代|男性

【チュートリアルが欲しい】

初めて使ったとき、買い方がよく分からずに悩みました。外国株の注文入力画面で円買いするときに日本円換算額が分かりづらいです。概算シミュレートを表示すればよいですが、最近まで知らなかったので、チュートリアルのようなものが欲しいと思いました。

50代|男性

【情報量が少ない】

他のネット証券と大きく異なるところは、圧倒的な情報量の少なさです。市場の情報筋や見どころ、レーティングなどがメルマガで与えられるようなことは一切ありません。公式サイトでの株価コンセンサス分析も非常に簡単なもので、売買の手助けになるような情報は得られません。

出典:MONEY TIMES編集部がクラウドワークスで調査

楽天証券…投資信託の取引で楽天ポイントが貯まる

|

|

|---|---|

| 口座数(1) | 865万 |

| 預かり残高(1) | 19兆6,000億円 |

| 投資信託取扱数 | 2,630 |

| 最低投資金額 | 100円 |

| 取引単位 | 1円 |

| 購入時手数料 | 0円 |

| クレカ積立 | ◯ 楽天カード |

| ポイント | 楽天ポイント |

| 公式サイト |

投資信託は楽天ポイントで購入でき、条件を満たせば楽天市場でのポイント付与が+0.5倍になる。条件は月合計3万円以上の投資信託買付のうち、1ポイントでも利用すれば対象となる。

| 楽天市場でのポイント+0.5倍 | |

|---|---|

| 達成条件 | ・マネーブリッジ設定 ・楽天ポイントコース設定 ・月合計3万円以上の投資信託買付 ・1ポイント以上のポイント投資 |

楽天カードによる積立でもポイントが貯まる。ランクごとの付与率は以下のとおりである。

・楽天ゴールドカード…0.75%

・楽天カード…0.5%

一般ランクやゴールドランクの楽天カードでも、信託報酬のうち代行手数料が0.4%以上の銘柄は付与率が1.0%になる。対象の銘柄は、投資信託の検索ツール「投信スーパーサーチ」で「クレカ決済 1%ポイント還元」にチェックすれば絞り込める。

投資信託の残高に対してもポイント還元がある。月末の残高が以下の基準に到達するごとに付与される。

| 月末時点の残高 | 付与ポイント |

|---|---|

| 10万円 | 10ポイント |

| 30万円 | 30ポイント |

| 50万円 | 50ポイント |

| 100万円 | 100ポイント |

| 200万円 | 100ポイント |

| 300万円 | 100ポイント |

| 400万円 | 100ポイント |

| 500万円 | 100ポイント |

| 1,000万円 | 500ポイント |

| 1,500万円 | 500ポイント |

| 2,000万円 | 500ポイント |

楽天証券に関するいい口コミ

30代|女性

【楽天ポイントがたまってお得】

楽天証券で所定の利用をすれば、楽天市場での買い物のポイント付与率が0.5倍になります。楽天ポイントを買い付けの支払いにも利用できます。日常的に楽天ポイントをためたり使ったりしている人にとっては使いやすくてよいと思います。

40代|男性

【投資スタンスに合わせたコースが用意されている】

楽天グループということもあり、楽天ポイントを使って投資信託を買えます。手数料もその人の投資スタンスに合わせて、いくつかコースを用意してくれるので助かります。マーケットスピードというツールもとても早くで便利です。あとは、前日との損益を表示してくれるのはたぶん今のところ楽天証券だけだと思います。

20代|男性

【積み立て投資でのポイント付与】

メリットはやはり積み立て投資でのポイント付与だと思います。楽天銀行と楽天証券でマネーブリッジを組むとポイントがかなり付与されるので、積み立て投資をしている自分からするとかなりありがたいと思います。楽天銀行での金利が上がるので、かなりいいと思います。楽天銀行は大手なので、安心して使えます。

楽天証券に関するよくない口コミ

30代|女性

【他の経済圏と比べるとまだましだけど…】

改悪が続き、ポイントの還元率が低くなっていることです。他の経済圏と比較してもまだよいほうかと思いますが、ポイントの還元率のよさで楽天経済圏(楽天証券)を選んだ人にとってはかなりの痛手かと思いますので、これ以上還元率を低くしてほしくないと感じています。

30代|男性

【IPOの当選確率が低い】

新規公開株(IPO)はいまいちです。取扱件数はそれほど少なすぎるわけではないのですが、そもそも楽天証券ユーザーが多いため当選確率が低くなってしまい、なかなか当選しません。トレード運用額やIPO申込回数などに応じた特別な優遇制度があるわけでもないので、IPO狙いの人には物足りないと思います。

20代|女性

【サイトを使いやすくしてほしい】

サイトが使いにくいのが難点です(ログインIDが変更できないこと。楽天銀行にはアプリがありますが、楽天証券はウェブサイトからしかログインできず、顔認証などでログインできないこと)。アプリなどを開発し、ログインしやすい環境になってくれればもっと活用するだろうなぁと日々感じています。

出典:MONEY TIMES編集部がクラウドワークスで調査

マネックス証券…クレカ積立で1.1%の高還元

|

|

|---|---|

| 口座数(1) | 221万 |

| 預かり残高(1) | 6兆2,000億円 |

| 投資信託取扱数 | 1,354 |

| 最低投資金額 | 100円 |

| 取引単位 | 1円 |

| 購入時手数料 | 0円 |

| クレカ積立 | ◯ マネックスカード |

| ポイント | マネックスポイント |

| 公式サイト |

出典:マネックス証券 公式サイト(2023年6月6日現在)

主要4社の還元率の比較は次のとおりだ。

|

|

|

|

|

|---|---|---|---|---|

| クレカ積立還元率 | 1.1% | 0.5% | 0.5% (一部1.0%) |

1.0% |

還元されるマネックスポイントは、投資資金への充当、他社ポイントへの交換、寄付、グッズ交換に利用できる。

| マネックスポイントの使い道 | |

|---|---|

| 投資資金への充当 | 投資信託の買付 株式売買手数料に充当 暗号資産と交換 |

| 他社ポイントへの交換 | dポイント amazonギフトカード Tポイント Pontaポイント nanacoポイント WAONポイント ANAマイル JALマイル |

| 寄付 | 日本赤十字社 READYFOR 災害支援 |

| グッズ交換 | 書籍 |

投資信託の残高に対してもポイントが付与される。還元率は毎月の平均残高に対して最大0.08%である。

| 対象 | 毎月の平均保有残高に対する還元率 |

|---|---|

| 通常銘柄 | 0.08% |

| 指定銘柄 | 0.03% or 0% |

指定銘柄には次の商品などが含まれる。

eMAXIS Slimシリーズ

eMAXISシリーズ ほか

・0%

iDeCoで保有する投資信託

SBI・V・S&P500インデックス・ファンド ほか

マネックス証券に関するいい口コミ

20代|男性

【1株から購入できる】

マネックス証券は1株から株式を購入できるサービスがあり、それを使えば、1単元が高くて購入したくても購入できない、いわば憧れの株式にも投資できます。値上がりが見込めるのに資金が足りず購入できないということはなくなるので、そこはメリットだと感じます。

20代|女性

【ポイント還元率が高い】

最大のメリットは、ポイント還元率が高いことです。クレジットカードで投信積み立て設定をしておくとポイントがもらえます。獲得したポイントはいろいろな種類のポイントに交換することができるので、とても便利でお得だと思います。

30代|男性

【唯一無二のマネックス銘柄スカウター】

ファンダメンタルズ分析において最も優れたツールであるマネックス銘柄スカウターが無料で使えることが魅力です。各企業の四半期ごとの業績推移や売上高、営業利益、純利益などがグラフで視覚化され、分かりやすく表示されます。

マネックス証券に関するよくない口コミ

40代|男性

【ポイントの使い勝手が悪い】

楽天証券、SBI証券と併用しているのでポイントの利用用途は気になってしまうのですが、マネックス証券で得られるポイントはFXには使えません。せっかく高還元率のポイントが付与されるのに、利用は暗号資産や一部の商品に限られてしまうため、少し残念な気がします。

20代|女性

【投資情報が少ない】

わたしは最近、資産形成に興味を持ち始め、投資信託の積み立てを始めました。まだまだ勉強中なので、ネットなどで情報を集めながら投資をしているのですが、マネックス証券はまだあまり人気がないからなのか情報が少なく、不安に感じることがあります。初心者には手が出しにくいと感じます。

40代|男性

【不具合が生じるときがある】

外国株を購入するには、外国株取引口座に資金を移動しなければなりません。面倒であるため簡素化を望みます。また外国株取引サイトに入らないと購入できず、エラー画面が英語なのも不便です。今後はその点に関して改善をしてほしいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

松井証券…専用スマホアプリで投資信託の購入から管理まで可能

|

|

|---|---|

| 口座数(1) | 154万 |

| 預かり残高(1) | 3兆2,000億円 |

| 投資信託取扱数 | 1,694 |

| 最低投資金額 | 100円 |

| 取引単位 | 1円 |

| 購入時手数料 | 0円 |

| クレカ積立 | ✕ |

| ポイント | 松井証券ポイント 現金 |

| 公式サイト |

出典:松井証券 公式サイト(2023年6月6日現在)

専用アプリの機能をまとめたものが下表だ。

| 投信アプリの機能 | |

|---|---|

| 投信取引 | 残高照会、注文照会、取扱投信一覧、 積立設定一覧、一括購入、リバランス |

| 資産管理 | 余力情報・振替、預り資産管理、 トータルリターン、取引履歴、特定口座損益 |

| アドバイザー | 目標ポートフォリオ、 ポートフォリオ提案、運用方針見直し |

投信アプリがあれば購入した商品を簡単に管理できる。

さらに、松井証券では、サポートが必要な場合に外部評価の高いコールセンターも利用できる。

ポイント還元も独特だ。投資信託残高に応じた還元があり、松井証券ポイントか現金を選択できる(初期設定は松井証券ポイント)。しかし松井証券が受け取る信託報酬率が0.33%以上でなければ還元は受けられない。基本はアクティブファンドが対象と考えよう。還元内容は以下のとおりである。

| 還元内容 | |

|---|---|

| 松井証券ポイント | (月間平均保有金額)×{(販売会社が受け取る信託報酬率(税抜))- 0.3%)×ポイント増量分110%}×1/12 |

| 現金 | (月間平均保有金額)×{(販売会社が受け取る信託報酬率(税抜))- 0.3%)×1/12 |

松井証券に関するいい口コミ

40代|男性

【商品の種類が豊富】

良かった点は商品の種類が豊富であることです。現物取引や信用取引での株式、IPO、立会外分売、投資信託、先物・オプション、FXなどさまざまな商品を扱っているので自分の好みの商品を選びやすいだけでなく、商品を組み合わせたポートフォリオもいろいろと考えることができ、商品ラインナップを見ながら自分に合った取引ができます。

40代|男性

【トレーディングツールが使いやすい】

松井証券にはネットストック・ハイスピードというトレーディングツールがありますが、とにかく使いやすいです。チャート機能が充実していてとにかく使いやすいです。線も引けますしチャートを使った分析がしやすく売買ポイントをさぐるのにもってこいのツールだと思っています。

40代|男性

【現物取引手数料が安い】

松井証券の最大のメリットは、現物の取引手数料が50万円まで無料であるという点です。デイトレなどすることもあるのですが、約定ごとに毎回手数料を払っていたら少額取引の場合は手数料がかかりすぎ、損失が出てしまうこともあります。払うのは税金だけで十分です。

松井証券に関するよくない口コミ

20代|男性

【手数料は安くはありません】

ここは1日の株式の約定代金が50万円まで無料なのはいいのですが、それ以上の時の手数料が高いです。具体的には、1日の約定代金が100万円まで税込1,100円、200万円まで2,200円、以降100万円増えるごとに1,100円が加算され、かなり高額になります。

40代|男性

【金額が大きいと手数料が割高になる】

商品数が多いわりに米国以外の外国株は取り扱っていないので、その点に関しては不便だと思います。それと取引金額が大きい場合、手数料は割高になります。1日あたりの取引金額の合計が、50万円以下であれば無料ですが、100万円までが税抜1,000円、200万円までは2,000円、さらにそれを超えると100万円ごとに1,000円の手数料が加算され、金額が多ければ多いほど手数料の金額がかかってしまうのです。その点は少し改善をしてほしいと思いました。

40代|男性

【手数料がまだ高い】

昔は松井証券の取引手数料は安かったのですが、最近後発の証券会社の方が取引手数料が安くなってきているので、昔ほどは安く感じなくなりました。私の取引スタイルは中長期投資なので1日に何回も取引するわけではありません。取引手数料とは別の要素、ツールの使いやすさなどを重視して選んでいます。

出典:MONEY TIMES編集部がクラウドワークスで調査

auカブコム証券…auPAYカードのクレカ積立で1.0%還元

|

|

|---|---|

| 口座数(1) | 145万 |

| 預かり残高(1) | 2兆9,000億円 |

| 投資信託取扱数 | 1,645 |

| 最低投資金額 | 100円 |

| 取引単位 | 1円 |

| 購入時手数料 | 0円 |

| クレカ積立 | ◯ auPAYカード |

| ポイント | Pontaポイント |

| 公式サイト |

出典:auカブコム証券 公式サイト(2023年6月6日現在)

| 格付 | 日本格付研究所 (JCR) |

格付投資情報センター (R&I) |

|---|---|---|

| AA | auカブコム証券 | auカブコム証券 |

| A+ | ||

| A | SBI証券 | SBI証券 |

| A- | 楽天証券 | |

| BBB+ | マネックス証券 | 松井証券 |

| 未取得 | 楽天証券 松井証券 |

マネックス証券 |

貯まったポイントは、全国190万ヵ所のお店やサービスで利用できるほか、投資信託の購入代金への充当にも使える。

投資信託の月間平均保有残高に対してもPontaポイントが還元される。保有残高が多いほど還元率も高くなる仕組みである。

| 還元率 | |||

|---|---|---|---|

| 月間平均保有残高 | 100万円未満 | 100万円〜 3,000万円未満 |

3,000万円以上 |

| 通常銘柄 | 0.05% | 0.12% | 0.24% |

| 指定銘柄 | 0.005% | ||

auカブコム証券に関するいい口コミ

20代|男性

【優待クロスに使える】

auカブコム証券は株主優待クロスに使える証券会社です。主要ネット証券の中で、一般信用で空売りできる銘柄の多さではauカブコム証券はトップクラスです。ですから、いわゆる「株主優待タダ取り」をねらう株主優待愛好家には必須の証券会社だと思います。

50代|男性

【ポイントがもらえる】

投資信託の月間平均保有残高に応じてポイントがもらえ、投資信託の購入に使えます。また、通常の株式投資信託(公社債投資信託などは別)を保有すれば、一部銘柄を除き最低2万4,000円からポイントが付き、3,000万円以上になると0.24%(年率)となりお得感が増します。

50代|男性

【カブコム専用ソフトが使いやすい】

auカブコム証券専用のkabuステーションがとても使いやすく、初心者でも簡単に株の売買ができます。銘柄管理もしやすいですし、チャートも自分好みにカスタマイズでき、使えば使うほどかゆいところに手が届くのを実感します。一度使ったら他の売買ソフトが使えなくなり、パソコンで2画面導入してもすんなりなじむ最強のソフトです。

auカブコム証券に関するよくない口コミ

40代|男性

【手数料が高い】

悪かった点は、Pontaポイントは投資信託のスポット購入や株の購入では貯まらないことです。また信用ロボアドは最低購入金額が高額で手数料も高いと感じます。auカブコムFXナビは、追加されたシステムトレード機能が遅く、中上級者にはあまりおすすめができません。

50代|男性

【アプリが使いにくい】

アプリは専門用語が多く、直観的に取引ができないのが残念なところです。希望の銘柄を見つけるだけでも苦労しました。こちらの勉強不足もあると思いますが、せっかく気楽に始められるプチ株などを取り扱っているのであれば、ユーザーインターフェースの改善も検討してほしいです。

50代|男性

【運用している投資信託の位置づけが不明瞭】

投資信託ごとの運用成績にあたるものがどこに表示されているのかがわかりにくく、どの銘柄が優秀なのか、あるいは不調なのか判断しづらいです。投資信託を選定する基準として分かりやすいところに表示してほしいと思います。また、投資信託を他社に移管する時の手数料が1銘柄当たり5,500円かかるようですが、必要経費の内容は明示してほしいです。さらに、投資方法の一般型と累投型を簡単に切り替えられないのは改善してほしいと思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

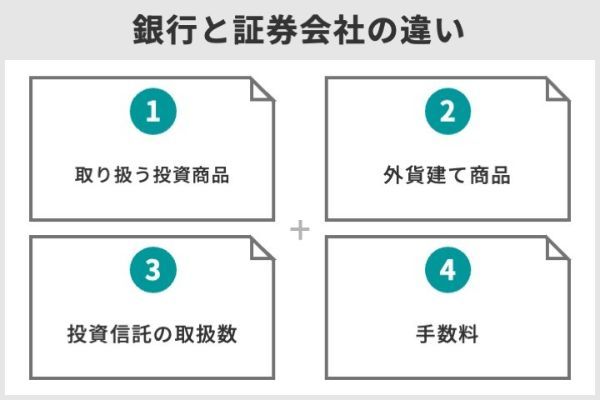

投資初心者が知っておきたい銀行と証券会社の違い

銀行と証券会社では、取扱商品や手数料が異なる。投資商品は証券会社のほうが充実しており、選択肢が豊富だ。

投資信託はどちらでも購入できるものの、取扱数や購入時手数料において証券会社に分がある。さらに外貨建て商品についても証券会社のほうが充実している。

銀行と証券会社で取り扱う投資商品の違い

一方、銀行の主な投資商品は投資信託だ。債券も購入できるが、個人向け国債や公共債に限られている。企業が発行する社債を購入するためには、証券会社で取引する必要がある。

ここでは代表的な銀行とネット証券で違いを確認してみよう。

| 株式 | 投資信託 | ETF | 債券 | 外貨 | FX | 貴金属 | CFD | |

|---|---|---|---|---|---|---|---|---|

|

◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

|

◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

|

◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

|

◯ | ◯ | ◯ | ✕ | ◯ | ◯ | ✕ | ✕ |

|

◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ✕ | ◯ |

| ゆうちょ銀行 | ✕ | ◯ | ✕ | △ | ✕ | ✕ | ✕ | ✕ |

| 三菱UFJ銀行 | ✕ | ◯ | ✕ | △ | ◯ | ✕ | ✕ | ✕ |

| 三井住友銀行 | ✕ | ◯ | ✕ | △ | ◯ | ✕ | ✕ | ✕ |

| みずほ銀行 | ✕ | ◯ | ✕ | △ | ◯ | ✕ | ✕ | ✕ |

初心者は銀行の投資信託だけでも十分かもしれないが、証券会社なら種類豊富な低コストファンドの中から有利なものを選べる。

運用に慣れて視野が広がれば、株式などを購入したくなる可能性もあるため、選択肢の多い証券会社で口座開設することも検討してみましょう。

國村功志(ファイナンシャル・プランナー)

銀行と証券会社の外貨建て商品の違い

| 証券会社 | 銀行 | |

|---|---|---|

| 外貨預金 | ✕ | ◯ |

| 外貨建てMMF | ◯ | △ |

| 外貨建て債券 | ◯ | ✕ |

| 外国株 | ◯ | ✕ |

| 海外ETF | ◯ | ✕ |

| FX | ◯ | ✕ |

銀行で取り扱いがあるのは、基本的に外貨預金だ。それと似た商品として、証券会社には外貨建てMMFがある(一部の銀行で取り扱いあり)。

外貨建てMMFとは、外貨で運用される投資信託のひとつで、MMFはMoney Market Fundの略です。主に米ドル建ての商品があります。格付が高い、短期の国債や地方債、社債などで運用されるため、比較的安全性が高く、その通貨の金利水準が運用成績に反映されると考えられます。

引用:SMBC日興證券『外貨建てMMF(がいかだてエムエムエフ)』

どちらも外貨で運用する商品だが、外貨建てMMFは投資信託の一種である。投資信託と言っても極めて安全性の高い国債や社債で運用し、原則として価格変動はない。以下のように外貨預金より高利回りを得やすいのも特徴だ。

| 金融機関 | 外貨建て商品 (米ドル) |

利回り |

|---|---|---|

| SBI証券 | 外貨建てMMF | 4.595% |

| 楽天証券 | 4.597% | |

| マネックス証券 | 4.380% | |

| 松井証券 | 4.597% | |

| auカブコム証券 | 4.38% | |

| 三菱UFJ銀行 | 外貨預金 | 0.01% |

| 三井住友銀行 | 0.01% | |

| みずほ銀行 | 0.01% |

外貨預金と比較すれば、外貨建てMMFは約450倍もの利回りがある。金利環境によって利回りは変化するものの、預けたお金が2倍になるまでに外貨建てMMFは15〜16年程度なのに対し、外貨預金は7,200年もかかる計算だ。

運用効率を考えれば、圧倒的に外貨建てMMFのほうが有利です。

國村功志(ファイナンシャル・プランナー)

ただし外貨建てMMFは、投資信託なので元本保証はない。外貨預金は外貨ベースで元本保証があり、安心できる点である。とはいえ為替変動の影響は受けるため、どちらも円貨ベースでは損をすることもある。

また、税制上の大きな違いもある。

出典:国税庁

一方、外貨預金の為替差益は雑所得だ。総合課税の対象となり、確定申告が必要な場合は、給与などほかの所得と合算して課税されることになる。その場合、ほかの所得と損益通算はできず、所得税率の高い人は課税上不利になる可能性がある。

外貨建てMMFと外貨預金は似たところもあるが、利回りや税制面で違いがあるため、運用を始める前によく検討しよう。

銀行と証券会社の投資信託の取扱数の違い

投資信託の取り扱い総数は、大手の銀行や証券会社で200〜500本前後である。個人運用の選択肢としては十分そうだが、ネット証券は1,000本以上の取り扱いがあり、SBI証券や楽天証券に至っては2,600本を超えている。

取り扱い数が多いとそれだけニーズに合った投資信託を見つけやすく、途中で自分の運用方針が変わったときも商品の入れ替えなどはしやすい。

代表的な金融機関を例にして、投資信託の取り扱い本数を比較してみよう。

| 金融機関 | 投資信託の取扱数 |

|---|---|

|

2,650 |

|

2,629 |

|

1,354 |

|

1,694 |

|

1,645 |

| ゆうちょ銀行 | 119 |

| 三菱UFJ銀行 | 661 |

| 三井住友銀行 | 194 |

| みずほ銀行 | 248 |

| イオン銀行 | 327 |

| ソニー銀行 | 242 |

| 大和証券 | 619 |

| みずほ証券 | 131 |

| 三菱UFJモルガン・スタンレー証券 | 625 |

銀行と証券会社の投資信託本数を比較すると、必ずしも証券会社のほうが多いわけではありません。しかしネット証券に限れば圧倒的に取り扱い数が多いことがわかります。

國村功志(ファイナンシャル・プランナー)

銀行と証券会社の手数料の違い

これは、投資信託の購入時手数料は、銘柄ごとに定められた上限率の範囲内で金融機関が独自に設定できためです。

國村功志(ファイナンシャル・プランナー)

仮に同じ100万円分を購入した場合、SBI証券は100万円を全額投資資金に充てられる。しかし三菱UFJ銀行は手数料を含めて100万円分を購入することになるため、全額を投資資金に充てることはできない。

銀行と証券会社ではこうした違いが発生することがあり、少しでも有利に投資するためには購入時手数料のかからないネット証券などを利用したい。

そもそも投資信託とは? 初心者におすすめな理由

投資信託は、簡単にいえば、投資家(投資信託の購入者)から集めたお金を投資のプロ(ファンドマネージャー)がまとめて運用してくれる金融商品だ。投資信託を購入することで、間接的に株式や債券などに投資できる。

自分で運用する場合、株式や債券などの金融商品を直接買い、売買判断までしなければならない。しかし投資信託にそれは必要ない。

投資家がやることは、事前にどんな投資信託なのか確認し、自分の運用方針に合った銘柄を選ぶことくらいです。そのため最低限の知識さえあれば、初心者でも簡単に投資ができるのです。

國村功志(ファイナンシャル・プランナー)

ただし専門家が運用するといっても、必ず利益が出るわけではない。市場環境などによって運用成果は変動するため、利益になることもあれば損をすることもある。その損益は、投資額に応じてすべて自分のものとなる。

このように損益に変動があり元本が保証されていない点は、銀行の預金とは違うところである。

投資信託のメリット

投資信託は最低100円から購入でき、まとまったお金を用意する必要がない。専門的な知識がなくても1つの銘柄を購入するだけで分散投資が簡単にできるため、初心者が投資を始める商品として最適である。これらのメリットについて詳しく見ていこう。

最低100円から少額投資ができる

1株単位で購入できる単元未満株もあるが、この例ではそれでも最低1,000円が必要だ。しかも株価が上昇すれば必要な最低金額も増えてしまう。

一方、投資信託は購入金額を指定できるため、基準価額がいくらになっても自分が買いたい金額で購入できる。そのため、毎月3万円ずつといった積立投資にも向いている。

手軽に分散投資ができる

投資において大きな失敗を避けて運用していくためには、分散投資が重要である。なぜなら市場環境が悪化するなどして下落したときに、その影響を緩和できるからだ。

株式を購入するためには、数万円から数十万円、銘柄によっては数百万円の資金が必要になります。そのため個人で分散投資をするのは、資金的に難しいこともあります。投資信託ならば一つの銘柄でも分散投資できるので、資金的なハードルが低くなります。

國村功志(ファイナンシャル・プランナー)

投資のプロ(ファンドマネージャー)に運用を任せられる

株式や債券に自分で投資をする場合、どの銘柄に投資すべきか考えたり分析したりするのは、簡単な作業ではない。

例えば株式を1銘柄選ぶだけでも、事業内容や業績、財務、株価動向などを確認して判断する必要がある。もちろん個人でも株式投資はできるが、初心者は知識や経験がまだ少ないため、ハードルは高いかもしれない。

仕事もあるなかで、これを自分で実行していくのは大変ですが、投資信託なら細かいことは気にせず気楽に投資できるメリットがあります。

國村功志(ファイナンシャル・プランナー)

投資信託のデメリット

投資信託はファンドマネージャーに運用してもらうため、購入時に加え、運用中にも手数料がかかる。プロが運用するからといって必ず利益が出るわけではなく、元本割れする可能性もある。そして、長期投資に向いている商品のため、短期での大きな利益は期待できない。

手数料がかかる

主な手数料は購入時手数料と信託報酬だ。また、すべての投資信託にかかるものではないが、信託財産留保額という手数料もある。

出典:金融庁『運用会社のKPI測定と諸論点に関する分析について(2023年4月21日)』

これらの手数料のなかで抑えられるものは、購入時手数料だ。ノーロードファンドを選んで購入すれば、初期費用をかけずに投資できる。

また、主要ネット証券(SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券)はすべての投資信託で購入時手数料を無料としているため、そもそも手数料で悩む必要がありません。

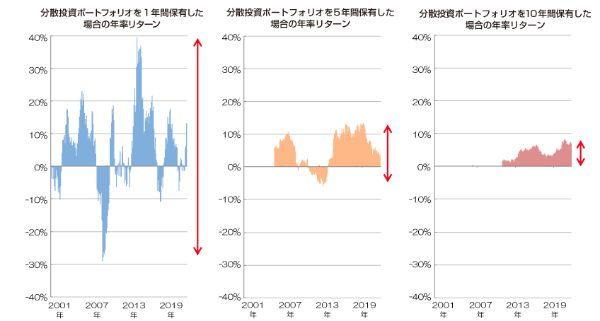

元本割れする可能性がある

そのリターンの振れ幅のことをリスク(不確実性)という。リスクがある以上、元本割れすることもあるが、その可能性を小さくする方法もある。

元本割れリスクを抑える方法は、先ほど紹介した分散投資のほかに長期投資も有効だ。以下のシミュレーションで確かめてみよう。投資内容は、国内外の株式と債券に均等投資し、リターンを保有期間1年・5年・10年で比較している。

長く保有すれば、その間の値上がり益や配当などがリターンに加算され、変動があっても損をしにくくなる。また、長期投資によって1年あたりのリターンは平均化されるため、保有期間が長いほど安定性が増す傾向にある。

短期的な利益の追求には向かない

個別株はリアルタイムで売買できるため、短期投資も可能である。しかし投資信託は取引の申込後に公表される基準価額で購入や売却が成立するため、実際にいくらで取引できるかは申し込んでみないとわからない。

基本的に分散投資でリスクを抑える商品のため、個別株と比べて値動きは緩やかになりやすい。したがって短期売買をしても、期待するほど収益を見込めない可能性がある。

よくある8つのQ&A

【関連記事】

・つみたてNISA(積立NISA)の口座ランキングTOP10

・【初心者向け】ネット証券おすすめランキング

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・投資信託は長期投資で運用すべき4つの理由

・投資信託における本当の「利回り」とは 儲かる度合いの正確な調べ方

・投資信託の約定日とは?申込日・受渡日との違いや注意すべきケースを解説