子供の教育や自分の老後に必要な資金が現実的に見えてくる40代。これまでお金を貯めてこなかった人でも「さすがにもう貯め始めなければ」と焦っているのではないだろうか。40代の貯蓄事情とともにお金を貯める方法とそのためのステップをFPが解説する。

目次

1,お金を貯める目的トップ3……40代の1位は「子供の教育資金」

40代がお金を貯める目的の上位は、子供の教育資金(66.4%)、老後の生活資金(61.6%)、病気や不時の災害への備え(53.1%)の順となっている。

出典:金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査]・金融資産の保有目的(金融資産保有世帯)(令和2年)』

子供の教育資金のうち、大部分は大学進学資金が占める。

下表は入学金や授業料として大学に納付する費用の平均額だ。

大学納付金の平均額(2019年度調査)

| 国立大学 (学部) |

国立大学 (修士) |

私立大学 (学部・文系) |

私立大学 (学部・理系) |

私立大学 (修士・理系) |

私立大学 (学部・医歯系) |

|

|---|---|---|---|---|---|---|

| 入学金 | 28万 2,000円 |

28万 2,000円 |

22万 8,262円 |

25万 5,566円 |

20万 6,015円 |

107万 3,083円 |

| 年間授業料 | 53万 5,800円 |

53万 5,800円 |

79万 3,513円 |

116万 6,880円 |

85万 8,947円 |

286万 7,802円 |

| 施設設備費 | − | − | 15万 807円 |

17万 7,241円 |

7万 3,308円 |

86万 2,493円 |

| 合計額 | 242万 5,200円 (4年間合計) |

135万 3,600円 (2年間合計) |

400万 5,542円 (4年間合計) |

563万 2,050円 (4年間合計) |

207万 525円 (2年間合計) |

2,345万 4,853円 (6年間合計) |

上記のほか受験にかかる費用や、教材費、下宿する場合には仕送りなども必要になります。これらの費用はその都度家計から負担するケースが多いですが、一部は貯蓄により準備しておくことが望ましいでしょう。

2,40代の平均貯蓄額は?

一方で40代世帯の貯蓄の現状は厳しい。

40代の2人以上世帯の平均貯蓄額は1,012万円だ。

負債額の平均は2,058万円(うち住宅・土地に関連した負債額は8割)であり、負債が貯蓄を上回る。

平均値ではあるものの、負債を差し引いた実質的な貯蓄がゼロあるいはマイナスという40代世帯は少なくありません。

出典:金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)』

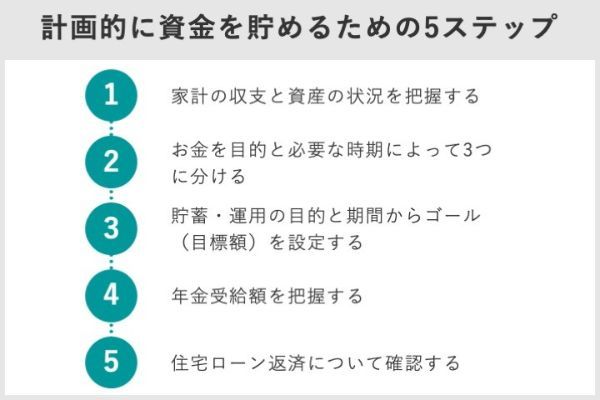

3,計画的に資金を貯めるための5ステップとは?

計画的に効率よくお金を貯めていくためには、「現状の把握」と「適切なゴール設定」が重要だ。

- 1. 家計の収支と資産の状況を把握する

- 2. お金を目的と必要な時期によって3つに分ける

- 3. 貯蓄・運用の目的と期間からゴール(目標額)を設定する

- 4. 年金受給額を把握する

- 5. 住宅ローン返済について確認する

1,家計の収支と資産の状況を把握する

家計の収支と保有する資産の状況が把握できていなければ、お金を貯めるための有効な対策をとるのは難しい。

家計に入ってくる以上にお金を使っている状況では、いつまで経ってもお金は貯まらない。

家計の状況を把握すれば、どこにお金を使いすぎているのかが見つけやすくなり、具体的な対策をとれる。

資産全体の状況を把握できれば、運用(投資)に回せるお金が明確になり、資産を活用して効率よくお金を増やしていけます。

2,お金を目的と必要な時期によって3つに分ける

効率的にお金を貯めるには、使う目的と時期を手掛かりに資金を大きく3つに分けて考えてみよう。

お金を貯める目的やお金が必要になる時期によってさらに細かく分けても良いでしょう。

3,貯蓄・運用の目的と期間からゴール(目標額)を設定する

教育資金や老後資金、緊急資金など貯蓄の目的が明確になったら、それぞれの資金がいくら必要になるのか、目標額を設定する。

積立運用のシミュレーション:SBI証券のつみたてNISAシミュレーションより

このように目標額を設定し、その運用方法を決めれば、必要な貯蓄額(積立額)が明確になり、行動に移しやすくなる。

将来の必要な金額や運用利回りを正確に予想することは難しいので、目標額は多少大まかで構いません。目標設定後に状況が変化したり、目標額が明確になったりすれば、その時点で適宜修正していきましょう。

4,年金受給額を把握する

原則65歳から亡くなるまで受け取れる公的年金は、老後の生活を支える収入の柱だが、多くの場合金額が十分とは言えない。

およその年金見込額は、日本年金機構の「ねんきんネット」で試算できるので、登録して試算してみるとよいでしょう。

ただし、将来の年金額は、受取開始時までの年金加入期間やその間の収入、物価変動などによって変わるため、40代の時点では正確な金額は分からない。

・50歳未満の年金見込額は少なく記載されている

毎年届く「ねんきん定期便」でも、年金見込額は確認できるが、50歳未満の人の場合、これまでの加入実績に応じた年金額が記載されている。

将来の加入分は反映されておらず、通常は実際に受け取れる年金額よりも少ない金額となっているため注意が必要だ。

50歳以上の場合は、60歳まで年金に加入すると仮定した年金見込額が記載されるため、実際の年金額に近い金額となっている。

5,住宅ローン返済について確認する

住宅ローンを利用している人は、無理なく完済できる計画になっているか改めて確認しておきたい。

住宅ローンの完済時期の前倒しには、まとまった資金ができたタイミングで繰り上げ返済を行う方法が一般的です。

ただし、40代以降は子供の大学進学などを教育資金のピークを迎える人も多い。

繰り上げ返済によって手元資金がなくなり、入学金や授業料が払えなくなる事態は避けなければならない。

繰り上げ返済は、より早い時期に必要となる資金の確保を優先し、無理のない範囲で計画的に行うことが大切だ。

住宅ローンよりも金利の高い教育ローンやフリーローンなどを利用するようでは本末転倒といえる。

・ローンの借り換えなども検討する

より金利の低いローンへ借り換えができる場合は、毎月の返済額を増やさずに完済時期を前倒すことも可能だ。

老後の返済負担が大きく、完済時期の前倒しも難しい場合は、継続雇用や再就職により退職時期を遅らせたり、リバースモーゲージを活用して借り換えを行ったりすることなども検討すべきだろう。

これから住宅ローンの利用を考えている人は、完済時期について十分考慮したうえで、借入額や借入期間を設定しましょう。

4,40代からお金を貯める6つの方法

具体的にどうすればお金が貯まるのか。

自分や家族のために本気でお金を貯めたい年齢なのに、貯金が難しいという40代が実践すべき6つの方法を紹介しよう。

- 生活コストを見直す

- 借金・ローンの返済や借入条件の見直しにより利息負担を減らす

- 先取り貯蓄を行う

- 目的別に口座を分けて管理する

- 投資(資産運用)で不労所得を得る

- 副業で複数の収入源を持つ

お金を貯める方法1……生活コストを見直す

固定費は家賃や保険料、通信費(スマホ代)など、家計に占める割合が大きい。

固定費は一度見直せば効果が持続し、無理なく節約できます。一方で食費を無理に切り詰めるような節約は、短期的には効果があったとしても長続きしないでしょう。

お金を貯める方法2……借金・ローンの返済や借入条件の見直しにより利息負担を減らす

お金を借りるにはお金(利息)がかかる。

借り換えには審査があり手数料もかかるが、それを上回るメリットがあれば積極的に検討したい。

ただし今は超低金利の時代なので、住宅ローンは金利ゼロ%台も珍しくない。

低金利のローンを利用している人は、手元資金を繰り上げ返済に充てるよりも、運用に回したほうが有利なケースもあります。すべての借金が悪ではありません。低金利の借金であれば有効に活用すべきです。

お金を貯める方法3……先取り貯蓄を行う

生活費をやりくりして残ったお金を貯蓄に回すのでは、ついついお金を使いすぎてしまい、貯蓄に回すお金がなくなってしまうことがあるためだ。

当然ですが、先取り貯蓄をしていても、生活費が足りないからといって緊急時以外に貯蓄を切り崩すのはNGです。

お金を貯める方法4……目的別に口座を分けて管理する

緊急資金、教育資金、老後資金のほか、「自分や家族へのご褒美用口座」に家族旅行などの資金を貯めるのも、貯蓄の楽しみになるでしょう。同一名義の口座内で、目的別に複数の口座を設定・管理できる銀行もあります。

お金を貯める方法5……投資(資産運用)で不労所得を得る

安全性を重視しながら安定したリターンを狙うのであれば、定期預金や個人向け国債などが選択肢となる。

一般的に普通預金よりも定期預金のほうが金利は高いとされている。

しかし、定期預金を上回る金利の普通預金を扱うネット専業銀行や、店舗型銀行のネット支店もある。

一般的な考えにとらわれず、さまざまな選択肢を比較してみることも大切だ。

・つみたてNISA(積立NISA)やiDeCo(イデコ)の活用も

より高いリターンを狙うのであれば、株式や投資信託などのリスク商品による運用も必要になる。

適正な商品を適切なタイミングで売買して継続的に利益をあげることは、投資のプロでも簡単ではない。

しかし、インデックスファンド(投資対象とする株価指数に連動した運用成果を目指すファンド投資信託)などに毎月一定額ずつ長期的な積立投資を行えば、プロに引けをとらない運用成果も十分期待できます。

つみたてNISAやiDeCo(イデコ)など税制面での優遇制度もうまく活用したい。

お金を貯める方法6……副業で複数の収入源を持つ

収入が増えればお金が貯まるペースを大幅にアップできる。

インターネットを活用したライティングやプログラミング、動画編集など、場所や時間の制約を受けずにできる副業も多い。

クラウドワークスやランサーズなど、仕事を依頼したい企業と個人をつなぐプラットフォームサービスもあり、自分にあった仕事を探せる環境も整っている。

これまでの経験を活かした事業アイデアなどがあれば、起業という選択肢もある。

初期投資を抑えた小規模起業や個人事業であれば、大きなリスクをとりにくい40代でも挑戦しやすいといえます。普段利用していない不動産(空き家や空き部屋、駐車スペースなど)や自動車などがあるなら、貸し出して収入を得ることも考えられるでしょう。

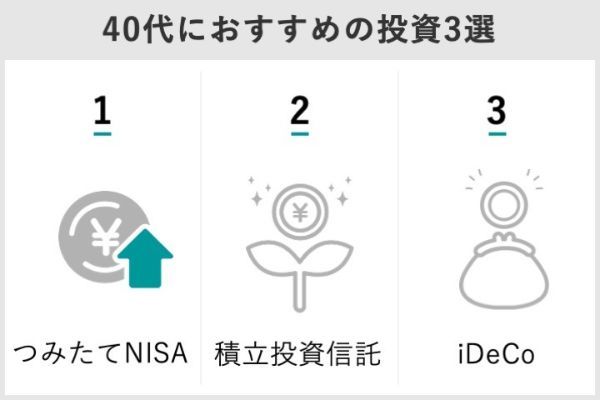

5,40代におすすめの投資は?

出費のかさみやすい40代には、少額から投資できる積立投資がおすすめだ。

つみたてNISAやiDeCoなどの税制優遇制度もうまく活用したい。

- つみたてNISA(積立NISA)

- 積立投資信託(投信積立)

- iDeCo(個人型確定拠出年金)

つみたてNISA(積立NISA)

つみたてNISAで投資できる商品は限られるが、最長20年間非課税で運用できるメリットは大きい。

また、購入した商品はいつでも売却できるため、資金が必要な時期にあわせて柔軟に利用できるのもポイントだ。

ただし、売却した商品の非課税枠は再利用できない。

積立投資信託(投信積立)

積立額は利用する金融機関にもよるが、毎月100円から任意の金額を設定できる。

また、投資信託の購入は決まった日に行われるため、いつ購入するかタイミングを判断する必要がない。

一定額ずつ購入するため、投資信託の価格が高い時には少なく、安いときには多く買うことになり、リスクとリターンが平準化され運用成績が安定しやすくなる。

積立投資信託(投信積立)は、投資初心者も利用しやすく、長期的な資産形成をめざすのに適しています。

iDeCo(個人型確定拠出年金)

・運用中……運用益にかかる所得税・住民税が非課税

・受取時……給付を受ける際は課税されるが、年金受取では「公的年金等控除」、一時金受取では「退職所得控除」の対象となり、所得税・住民税の負担は大幅に軽減される

iDeCoは、資金の引き出しはできませんが、保有している運用商品を売却し、別の商品へ乗り換えることはできます。

6,アプリやツールを活用すれば簡単に積立投資ができる

このようにお金を貯めるためには設定した目標に向けお金を貯める方法を実践していけばいいわけだが、自分ではなかなか続けられないという人もいるだろう。

そんな人は、意識しなくても自動的に貯蓄や積立投資ができるアプリやツールを利用するのも良い。

今はアプリやツールを使い、買い物をするたび、あらかじめ設定した割合の金額が自動で積み立てられたり、おつり分に相当する金額が自動で積立投資できたりする便利なサービスがある。

「現状を把握して無駄な出費を抑えること」「長期的なスタンスで資産を適切に管理・運用していくこと」「収入を増やし入金力を上げること」。これらを心がけることで、お金が貯まらない人からお金が貯まる人になるはずです。

7,お金を貯める方法でよくある3つのQ&A

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング