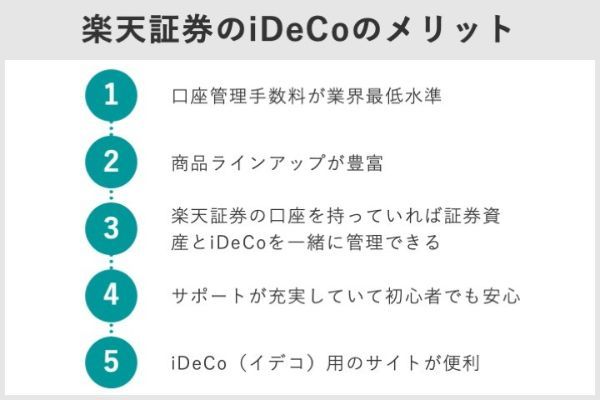

- 楽天証券のiDeCo(イデコ)は口座管理手数料が業界最低水準

- 楽天証券のiDeCo(イデコ)は商品ラインアップが豊富

- 楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理できる

- 楽天証券はサポートが充実していて初心者でも安心

- 楽天証券ではiDeCo(イデコ)用のサイトが便利

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

目次

- 1,楽天証券のiDeCo(イデコ)のメリット

- 2,楽天証券のiDeCo(イデコ)のメリット1,口座管理手数料が業界最低水準

- 3,楽天証券のiDeCo(イデコ)のメリット2,商品ラインアップが豊富

- 4,楽天証券のiDeCo(イデコ)のメリット3,楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理できる

- 5,楽天証券のiDeCo(イデコ)のメリット4,サポートが充実していて初心者でも安心

- 6,楽天証券のiDeCo(イデコ)のメリット5,iDeCo(イデコ)用のサイトが便利

- 7,楽天証券でiDeCo(イデコ)を始める場合の申し込みの流れ

- 8,他の金融機関でiDeCo(イデコ)を行っている人が楽天銀行に変更する時の流れ

- 9,楽天証券のiDeCo(イデコ)のデメリット・注意点

- 実際にiDeCo(イデコ)を始めてみる

1,楽天証券のiDeCo(イデコ)のメリット

楽天証券のiDeCoは42万口座開設されており、業界全体の約206万口座に対して20%を占めるほど選ばれている(2021年6月時点)。

出典:楽天証券『2021年12月期 上半期決算説明資料』、iDeCo公式サイト

楽天証券でiDeCoを始めるメリットは以下の6つだ。

- ⑴ 口座管理手数料が業界最低水準

- ⑵ 商品ラインアップが豊富

- ⑶ 楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理できる

- ⑷ サポートが充実していて初心者でも安心

- ⑸ iDeCo(イデコ)用のサイトが便利

それぞれ詳しく解説していこう。

2,楽天証券のiDeCo(イデコ)のメリット1,口座管理手数料が業界最低水準

楽天証券のiDeCoは、加入中にかかる「口座管理手数料」が業界最低水準だ。

ここでは、加入時および加入中にかかるiDeCoの手数料と、楽天証券のケースを見ていこう。

iDeCo(イデコ)の口座管理手数料は合計手数料を比較する

iDeCoは税制メリットの大きい制度だが、口座の維持・管理には手数料が発生する。

手数料は大きく分けて「加入時」と「加入中」にかかってくる。

・加入時の手数料

加入時の手数料は1回のみかかるものであり、制度の運営元である国民年金基金連合会と、口座を開設する運営管理機関に納める。

国民年金基金連合会への手数料は一律2,829円で、どの金融機関に口座を開設しても共通してかかる。

・加入中の手数料

加入中には口座管理手数料が月額でかかる。

iDeCoは複数の機関が関わっており、口座管理手数料を納める先も以下の3つに分かれている。

⑵国民年金基金連合会

⑶信託銀行(事務委託先金融機関)

⑵の国民年金基金連合会への手数料は105円、⑶の信託銀行(事務委託先金融機関)へは66円で、どこで申し込んでも変わりません。手数料が異なるのは、⑴のiDeCoを申し込む金融機関(運営管理機関)の分です。

口座管理手数料を比較する時は、この手数料をしっかり確認するようにしよう。

楽天証券のiDeCo(イデコ)は口座管理手数料が安い

楽天証券の口座管理手数料は、運営管理機関としての手数料を残高、積立額、期間にかかわらず条件なしで無料にしている。

したがって、楽天証券を利用する場合、加入中にかかるコストは次のとおりとなる。

⑵国民年金基金連合会→105円

⑶信託銀行(事務委託先金融機関)→66円

| 内訳 (月額) | 月額合計 | |||

|---|---|---|---|---|

| 国民年金基金連合会 | 信託銀行 | 楽天証券 | ||

| 加入者 | 納付1回あたり105円 | 66円 | 0円 | 171円 |

| 運用指図者 | ― | 66円 | 0円 | 66円 |

※下段の月額合計66円は、新たな掛金を拠出していない場合の金額

iDeCoは60歳まで口座解約ができないため、手数料は無視できない費用です。iDeCo口座を維持するコストを必要最低限で済ますことができるのは、楽天証券の大きな強みと言えるでしょう。

掛金の拠出をする人はiDeCo(イデコ)加入者としての口座管理手数料を確認する

口座管理手数料についてもう一つ知っておいたほうがいい点がある。

「加入者」と「運用指図者」とでは手数料が異なることだ。

口座管理手数料のうち国民年金基金連合会への手数料は、掛金の拠出があった月しかかからないため、掛金を拠出しない運用指図者はその分だけ手数料が下がるのだ。

毎月の掛金拠出が一般的な現役世代は、加入者としての手数料をチェックしましょう。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

3,楽天証券のiDeCo(イデコ)のメリット2,商品ラインアップが豊富

楽天証券はiDeCoの商品ラインアップも充実している。

当初iDeCoで投資できる商品数は、数本から60本以上までと金融機関によって差が大きかったが、現在は35本が上限だ。

資産タイプの種類として国内外の株式や債券、REIT、金といった代表的な資産が一通り厳選されていることも評価できます。

| 資産タイプ | 商品数 | |

|---|---|---|

| 株式 | 国内株式 | 6本 |

| 先進国株式 | 3本 | |

| 新興国株式 | 1本 | |

| 国内外株式 | 3本 | |

| 債券 | 国内債券 | 2本 |

| 先進国債券 | 3本 | |

| 新興国債券 | 1本 | |

| 不動産 | 国内REIT | 2本 |

| 海外REIT | 1本 | |

| 複合資産 | バランス | 5本 |

| ターゲットイヤー | 3本 | |

| コモディティ | 金 | 1本 |

| 預金 | 元本確保型 | 1本 |

楽天証券では、1つの商品で分散投資ができるバランス型や目標時期に向けて自動的に安定運用に切り替わっていくターゲットイヤー型も採用されています。自分でポートフォリオを組むのが苦手なら、こうした投資信託から選ぶと簡単です。

楽天証券のiDeCo(イデコ)は楽天・バンガード・ファンドが購入できる

楽天証券のiDeCoの商品ラインアップの中でも、「楽天・バンガード・ファンド」は低コストで手軽に分散投資ができる投資信託として注目したい。 出典:楽天投信投資顧問『楽天・バンガード・ファンド』

バンガードは世界最大級の運用会社で、インデックスファンドの先駆者として「長期・分散・低コスト」の商品を提供し続けている。

楽天証券のiDeCoで購入できる楽天・バンガード・ファンドは、以下の2つだ。

・楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

iDeCoで楽天・バンガード・ファンドが購入できる金融機関は少なく、取り扱いがあるのは、楽天証券以外だと松井証券くらいです。低コストで全米や全世界の株式に投資したい人は、楽天証券を候補に入れて検討しましょう。

出典:松井証券『取扱商品一覧』

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

4,楽天証券のiDeCo(イデコ)のメリット3,楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理できる

楽天証券のマイページはスマホに最適化されており、iDeCoも一緒に管理できるように設計されている。

データ連携の初期設定は必要だが、一度設定してしまえば、楽天証券のスマホサイトから運用資産の確認や商品の手続きなどを直接行える。

個別ファンドの詳細情報や運用資産の推移もグラフで確認できる機能があり、専用アプリのようなデザインになっている。

課税口座やNISAの管理も同じサイトで行えるため、ストレスなく利用可能です。

5,楽天証券のiDeCo(イデコ)のメリット4,サポートが充実していて初心者でも安心

楽天証券はオンライン取引の証券会社だが、対面でなければ不安だという人もいるかもしれない。

そのような人でも安心してiDeCoを始められるように、サポート体制を整えているのも楽天証券の特徴だ。

スタートガイドでiDeCo(イデコ)制度のことから運用商品まで紹介

楽天証券では、iDeCoのスタートガイドを独自に作成している。

資料請求すれば関係書類と同封されるが、ホームページ上から誰でも閲覧できるようにもなっている。 出典:楽天証券『お取引ガイド』

楽天証券のiDeCoのスタートガイドは2部構成だ。

・運用商品の選び方や入れ替え方法などを紹介する「実践編」

楽天証券のiDeCoのスタートガイドはイラストが多用されている内容でわかりやすいのが特徴です。初心者が迷いがちな商品選びでも個別商品の特徴が簡単にまとめられていたり、年代別のポートフォリオ例が掲載されていたりします。

iDeCo(イデコ)の運用について動画でわかりやすく学べる

楽天証券ではiDeCoのスタートガイド以外にも、過去に開催したWEBセミナーを閲覧できる。

動画コンテンツは全部で14本あり、投資の基礎から始まり、商品ページのチェックポイント、iDeCoの取扱銘柄についても解説されている。

出典:楽天証券『動画で学ぶ』

iDeCoは申し込んでから口座開設まで1~2ヵ月程度かかるため、その間に見ておくのもいいかもしれません。

iDeCo(イデコ)専用ダイヤルやAIチャットで疑問を解決

楽天証券は対面で相談できない代わりに、専用のダイヤルとチャットチャネルを用意している。

出典:楽天証券公式サイト

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

6,楽天証券のiDeCo(イデコ)のメリット5,iDeCo(イデコ)用のサイトが便利

楽天証券のiDeCoは、ネット上で簡単に管理がしやすいように設計されている。

iDeCoは積立投資のため積極的に売買する必要はないが、定期的な資産状況の確認や年齢などに応じた資産配分の見直しは行ったほうが良い。

そのため管理サイトの使いやすさも重要だ。

楽天証券のiDeCo(イデコ)は自社のサイト内で手続きを完了できる

掛金の配分比率の変更や商品の売却などの手続きも、楽天証券は自社のサイト内で完結できるよう設計しています。こうした利便性の高いサイト設計はIT企業ならではかもしれません。

iDeCo(イデコ)用のスマートフォンサイトが使いやすい

楽天証券ではiDeCo用のスマートフォンサイトが存在する。

通常のスマートフォンサイトからiDeCoページに飛べるため、専用アプリをダウンロードする必要もない。

専用サイトではiDeCoの運用資産をグラフやリスト形式で閲覧できる他、投資信託の詳細情報やチャートの確認もできる。

掛金の配分変更や保有商品の入れ替え(スイッチング)といった操作もスムーズに行えるよう配慮されている。

楽天証券のiDeCoサイトはスマートフォン用に最適化されているため、いつでもどこでも資産状況を確認できるのはうれしいポイントです。

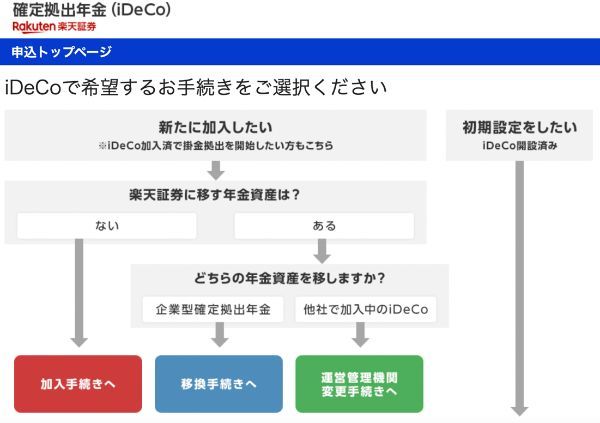

7,楽天証券でiDeCo(イデコ)を始める場合の申し込みの流れ

楽天証券のiDeCoに申し込む場合、ウェブサイトから申し込む方法が簡単だ。

申込みの流れを確認していこう。

出典:楽天証券『お申込までのステップ』

- STEP1……加入者情報を入力

- STEP2……事業主証明書の用意(第2号被保険者)

- STEP3……SMS認証と掛金情報を入力

- STEP4……必要書類のアップロード

- STEP5……掛金引落銀行の設定

- STEP6……書類到着

STEP1……加入者情報を入力

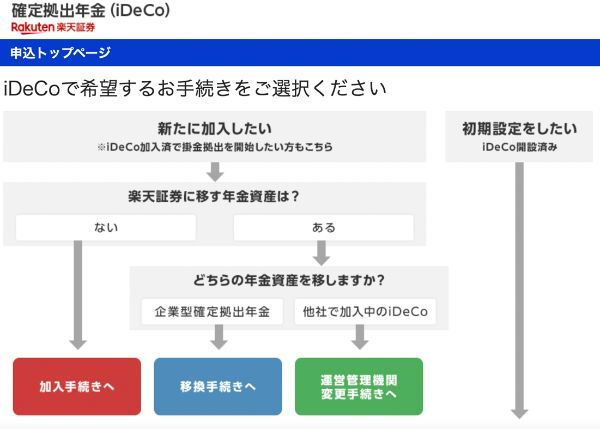

手元に基礎年金番号のわかる書類(年金手帳など)を用意しておき、楽天証券のiDeCoサイトにある「お申込みはこちら」ボタンをクリックする。

以下のページに遷移するため、新規で加入する場合は「加入手続きへ」のボタンをクリックする。

次のページで該当する職業を選択し、加入者情報の入力フォームに進む。

楽天証券の口座を持つ人と楽天会員の人は、名前や住所などがすでに入力された状態になっている。

加入者情報入力後、申込情報入力に進むURLが記載されたメールが届く。

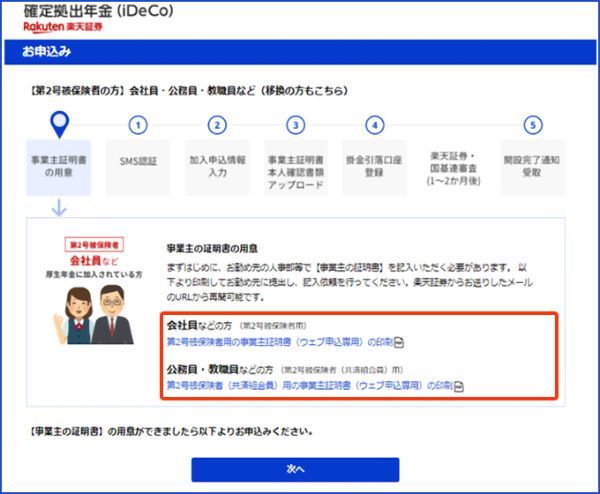

STEP2……事業主証明書の用意(第2号被保険者)

メールが届いたら記載のURLより申し込みを続ける。

手続きには以下の書類が必要だ。

・基礎年金番号(加入者情報で入力済みの場合は不要)

・免許証などの本人確認書類(楽天証券口座を開設していない人のみ)

事業主の証明書は勤務先の人事部等で記入してもらう必要がある。

簡単な内容なので、印刷して依頼しよう。

事業主の証明書が用意できたら、「次へ」進む。

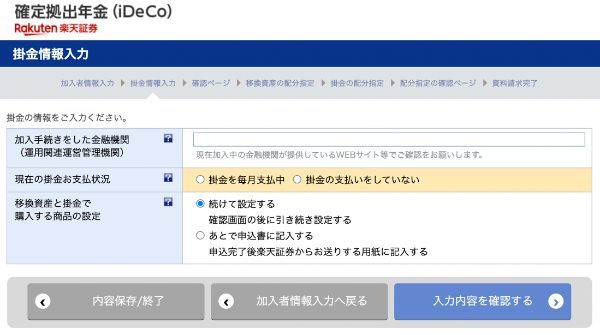

STEP3……SMS認証と掛金情報を入力

本人確認のためにSMS認証が必要なため、メッセージが届いたら記載されたコードを入力する。

次に掛金情報を入力する。

毎月決まった金額で拠出する場合は「毎月定額」、特定の月にまとめて拠出したい場合は「月ごとに金額を指定」を選択する。

ここで「入力データの一時保存」を行う場合、前のページには戻れなくなるため注意しよう。

STEP4……必要書類のアップロード

ここまで進んだら以下の必要書類をアップロードする。

・本人確認書類(楽天証券口座がない人のみ)

アップロードはスマホかPCで可能ですが、スマホはその場で撮影してアップロードできるため簡単です。

出典:楽天証券『本人確認書類の保存方法とアップロードについて』

STEP5……掛金引落銀行の設定

書類アップロードが完了したら、掛金の引落銀行を設定する。

NTTデータのネット口座振替受付サービスに遷移して手続きするが、印鑑なしで直接口座振替受付が可能だ。

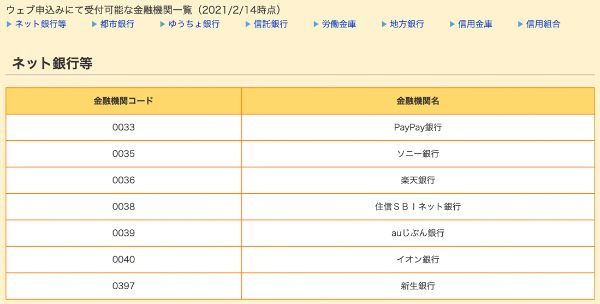

引落可能な銀行は楽天銀行をはじめとしたネット銀行や大手都市銀行の他、全国の銀行から引落できます。

STEP6……書類到着

手続き完了後は受付完了メールが届く。

加入審査完了まで1〜2ヵ月程度かかるが、iDeCo口座が開設できたら以下の書面が届くため、内容を確認し保管しておこう。

・口座開設のお知らせ

・コールセンター/インターネットパスワードの設定のお知らせ

8,他の金融機関でiDeCo(イデコ)を行っている人が楽天銀行に変更する時の流れ

他社のiDeCoから楽天証券のiDeCoに移る場合、まず運営管理機関の変更手続きを行い、それが完了してから掛金拠出の申し込み手続きする流れだ。

出典:楽天証券『運営管理機関の変更方法』

- STEP1……加入者情報を入力

- STEP2……掛金情報を入力

- STEP3……申込書類の返送

- STEP4……移換完了の書類を受け取る

- STEP5……掛金拠出の申し込み

STEP1……加入者情報を入力

楽天証券のiDeCoサイトにある「お申し込みはこちら」のボタンをクリックし、次のページの「運営管理機関変更手続きへ」に進む。

加入者情報の入力フォームに進む。

楽天証券の口座を持つ人と楽天会員の人は、名前や住所などがすでに入力された状態になっている。

STEP2……掛金情報を入力

加入者情報の次は、掛金情報を入力する。

移換する資産で購入したい商品が決まっていれば、「続けて設定する」を選択しよう。

まだ決まっていない場合は後から申込書に記入できるため、急いで決める必要はありません。

次のページで入力内容を確認し、問題がなければ「申込む」ボタンをクリックする。

STEP3……申込書類の返送

後日申込書類が届くため、必要事項を記入して返送する。

STEP4……移換完了の書類を受け取る

移換が完了すると以下の書類が届くため、内容を確認し保管しよう。

・口座開設のお知らせ

・コールセンター/インターネットパスワードの設定のお知らせ

・お取引報告書

STEP5……掛金拠出の申し込み

運営管理機関変更の手続きが完了したら、掛金拠出の手続きをする。

手続き方法は、「11. 楽天証券でiDeCo(イデコ)を始める場合の申し込みの流れ」で説明した新規加入の時と同じ手順だ。

9,楽天証券のiDeCo(イデコ)のデメリット・注意点

楽天証券のiDeCoに大きなデメリットはないが、次の2点については気をつけておきたい。

対面相談ができない

楽天証券はネット証券のため、対面相談ができない。

とはいえ、楽天証券ではわかりやすいiDeCoのスタートガイドを用意していたりiDeCo専用ダイヤルを設けていたりと、初心者でもiDeCoを始めやすい環境が整えられている。

対面相談ができる金融機関はiDeCoにかかるコストが高い傾向にあるため、自身が何を重視するかで選べば良いでしょう。

楽天ポイントはiDeCo対象外

また、楽天証券は楽天カードで決済することで投資信託の積立でポイントを貯められるが、iDeCoは銀行口座引落のみのため対象外である。

楽天証券のiDeCoにポイント還元はありませんが、仮に貯められたとしても1%還元が限度です。iDeCoの節税効果は所得控除により最低でも15%あるため、加入するメリットのほうがはるかに高いでしょう。

実際にiDeCo(イデコ)を始めてみる

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の詳細はこちら(公式サイト)

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング