新NISAで月1万円の積立は意味ないと考えるのは間違いだ。

たとえば月1万円を利回り5%で運用した場合、20年後には約171万円の利益が得られ、約35万円の節税が期待できる。積立投資では、複利効果の恩恵を受けられるため、投資期間が長くなるほど利益も増えやすくなる。

NISAは2024年から投資期間と非課税保有期間が無期限化されたことで、20年を超える運用も可能になった。月1万円の少額投資でも利益を伸ばしやすいだろう。

ただし長期運用するにあたっては、元本割れの可能性や信託報酬のコストについて知ることも大切だ。新NISAを活用した積立投資の効果とリスクも理解したうえで銘柄選びを行おう。

目次

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~2.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧auカブコム証券)、松井証券の公式サイト、2024年1月21日現在

新NISAで月1万円の積立をしても意味ない?

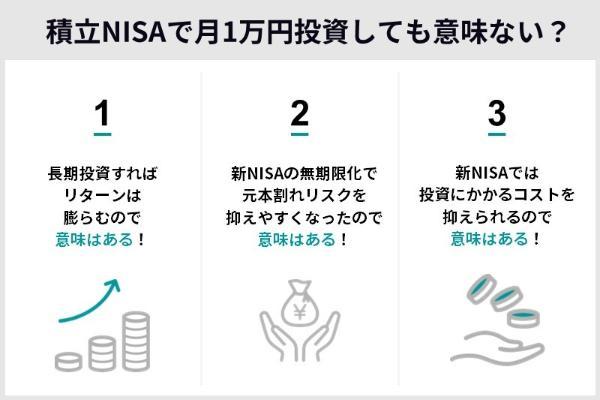

新NISAで月1万円の積立をしても意味がないと言い切ることは間違いだ。NISAや積立投資の仕組みを正しく理解したり、リスクへの対策をしたりすることで、月1万円でも意味があるものにできる。

たとえば利回り5%で1年間だけ運用した場合、月1万円の積立ではリターンは3,000円しかない。しかし月1万円の積立でも20年間続けることで、約171万円ものリターンを期待できる。

(公式サイト)

そもそも投資には元本割れリスクもあり、投資信託の運用にはコストもかかる。そのようなリスクを過大評価しリターンを過小評価している人が、積立NISAは意味がない、やめたほうがいいと結論づけてしまう。

・元本割れリスクがあるから金利が安くても預貯金のほうがまし

・投資にはコストがかかるからリターンが出ても少額だと意味がない

しかし、月1万円の積立でも、長期運用することで利益が利益を生む複利効果により、効率よく資産を増やせる。

新NISAがスタートし投資期間が無期限化されたため、元本割れリスクの軽減もできる。

新NISAでの積立投資は通常の証券口座よりも手数料がかからないため、コストを削減できる銘柄選びをすれば、その分リターンも大きくなる。

月1万円の積立に意味がある理由を詳しく解説していこう。

(公式サイト)

意味がある理由1,長期投資すればリターンが膨らんでいくから

| 運用期間 | リターン |

|---|---|

| 10年 | 約35万2,823円 |

| 20年 | 約171万377円 |

| 30年 | 約472万2,586円 |

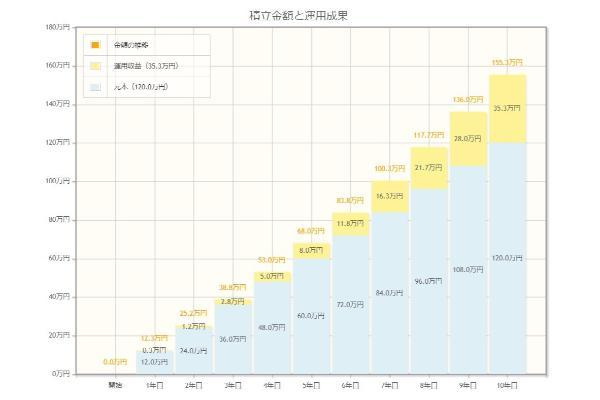

月1万円を利回り5%で10年間運用すると約35万2,823円の利益が得られる。同様に20年間では約171万377円、30年間では約472万2,586円が得られる計算だ。

このように利益がどんどん膨らんでいくのは、積立投資には、複利効果が得られるというメリットがあるためだ。

複利効果とは運用益を元本にプラスして再投資することで、利益を最大限に生み出す効果のことだ。

上図は、元本100万円を10年間投資した場合の複利効果を示したものである。100万円を1年運用すると10万円の利益が出て、資産は110万円になる。2年目は110万円を投資し11万円の利益が出て、資産は121万円になる。

このように、元本+利益が翌年の再投資金額になり、10年間同じように繰り返し、資産が雪だるまのように膨らんでいく。

仮に120万円を利率0.07%で定期預金に預けた場合は、10年間で6,697円(税引き後)しか利息が付きません(※楽天銀行の利息シミュレーションを利用し試算)。積立投資した場合の10年後の利益は元本120万円、利回り5%で約35万円です。定期預金と積立投資では期待できるリターンの差が大きいことがわかります。積立投資は複利効果により、期間が長いほど利益が大きくなっていくため、少額投資でも意味があると言えます。

木内菜穂子(ファイナンシャル・プランナー)

(公式サイト)

意味がある理由2,新NISAの無期限化で売却時の元本割れリスクを抑えやすくなったから

2023年までのつみたてNISAは、非課税保有期間が最大20年間だった。そのため20年後には、売却するか課税口座に移すかを選択する必要があった。

非課税期間が終了する20年後、価格が暴落した場合、売却すると大きな損失が出る可能性が高い。

たとえばリーマンショック時には、株価は約50%下落した。このタイミングでNISAの非課税期間が終了し、売却した場合、資産は約半分に減ってしまうことになる。

20年後の非課税期間終了時の資産を売却せず、課税口座に移してから運用したりiDeCo(個人型確定拠出年金)に加入したりするなど、他の方法で再投資して資産を増やす必要が出てくる。

その後の運用がうまくいけば利益が得られる可能性はあるが、必ずしも元本割れした分を完全に穴埋めできるとは限らない。

また、課税口座では、利益が出てもNISAのように非課税措置がないため、20.315%の税金がかかる。

毎月1万円ずつを10年間投資して120万円を積み立てた場合で考えてみよう。

元本は120万円だったが、税金がかかるために元本割れを起こしてしまう。

価格の暴落時にNISAの非課税期間が終了すると、このようなリスクを負う可能性があるのだ。

しかし新NISAでは、非課税投資期間および保有期間ともに無期限化されたため、自分のタイミングで売却が可能だ。運用期間中に価格が暴落しても、すぐに売却しないで価格の回復を待ち、それから売却するという選択肢ができる。

| つみたてNISA | 新NISAつみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20万円 | 無期限化 |

| 非課税保有限度額 | 800万円 | 1,800万円 |

| 口座開設期間 | 2023年まで | 恒久化 |

新NISAは投資である以上、元本割れリスクはもちろんありますが、旧NISAよりはリスクを抑えやすくなり、初心者でも利用しやすくなったと言えるでしょう。

木内菜穂子(ファイナンシャル・プランナー)

(公式サイト)

意味がある理由3,新NISAでは投資にかかるコストを抑えられるから

課税口座(特定口座や一般口座)で取引して得た利益には、20.315%の税金がかかるが、新NISAでは非課税扱いになる。

また、投資信託の購入や保有にはコストがかかるため、1万円程度の積立ではリターンがコストを上回らないと意味がない、と言われることがある。

しかし、コストに着目した銘柄選びをすると費用を抑えられ、その分リターンを大きくできる。

投資信託の運用にかかるコストには、主に以下のものがある。

| 手数料名 | 内容 | 金額 |

|---|---|---|

| 口座開設手数料 | 口座開設時にかかる費用 | 無料の金融機関が多い |

| 口座維持管理手数料 | 口座維持のための費用 | 無料の金融機関が多い |

| 買付手数料 | 投資信託を購入する際の費用 | 無料(ノーロード) |

| 売却手数料 | 投資信託を売却する際の費用 | 無料の金融機関が多い |

| 信託報酬 | 投資信託の銘柄ごとに 決められている運用管理費 |

積立NISAでは信託報酬が 一定水準以下のものに限定 |

新NISAのつみたて投資枠では、口座開設・維持管理手数料や売却手数料がかからないことが多い。買付手数料もノーロード(無料)と決められている。

つまり、新NISAの積立にかかる主な費用は信託報酬ということだ。

信託報酬は、純資産総額に対しての割合で信託財産のなかから毎日差し引かれる。投資信託の種類により異なるが、一般的に年0.5~2%程度で、アクティブファンドよりインデックスファンドのほうが低い傾向にある。

信託報酬の安いインデックスファンドと、高めのアクティブファンドにどのくらいの差があるのか試算してみよう。

アクティブファンドの例として、セゾン資産形成の達人ファンドを挙げる。信託報酬は年1.34%±0.2%程度(税込)だ。

ともに100万円を10年間投資した場合、アクティブファンドのセゾン資産形成の達人ファンドのほうが、約12万3,780円も多く信託報酬がかかる。

| ファンド名 | 10年間の信託報酬 | 差額 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 約1万220円 | |

| セゾン資産形成の達人ファンド | 約13万4,000円 | 約12万3,780円 |

両者の5年利回りはどちらも14~16%程度で、ほぼ同じくらいだ(2024年2月末現在)。

同じリターンを得た場合、信託報酬が安いほど再投資する金額も多くなり複利効果の恩恵も受けやすいことがわかる。

このように、コストのかからない銘柄選びを意識すれば、新NISAのメリットを最大化し、月1万円でも意味のある投資にできる可能性が高まります。信託報酬を一つひとつ確認するのが大変な人は、SBI証券の投資信託パワーサーチを利用するのも良いでしょう。手数料等費用をクリックすると、信託報酬の安いファンドがわかるため活用してみましょう。

木内菜穂子(ファイナンシャル・プランナー)

(公式サイト)

新NISAで積立を月1万円行った場合の10年後をシミュレーション

新NISAで月1万円の少額でも10年間にわたって積立運用した場合、利回り1%で6.1万円程度、利回り8%で63.9万円のリターンが得られる。

今回のシミュレーションで使う利回りは1%、3%、5%、8%の4パターンで設定した。国内外の株式・債券に分散投資した場合の20年間の投資収益率が年率2〜8%であるためだ。

出典: 金融庁の「国内外の株式・債券に分散投資した場合の収益率の分布」

収益率とは、投資額に対する1年間の利益の割合を示したものである。

もし毎月1万円を20年間投資した場合、利回り1%では約25万5,612円、3%では約88万3,020円、5%では約171万377円、8%では約349万204円のリターンが得られる。

10年間投資した場合と比べると、投資期間は2倍でもリターンは2倍にとどまらず、利回り1%では約4.2倍、3%では約4.5倍、5%では約4.8倍、8%では約5.5倍にもなる。

利回り1%の場合は運用益6万1,499円

月1万円を利回り1%で10年間運用した場合の運用益は約6万1,499円です。

シミュレーション結果は、以下の通りだ。

| 運用実績 | 約126万1,499円 |

|---|---|

| 積立額 | 120万円 |

| 運用益(非課税) | 約6万1,499円 |

| 節税額 | 約1万2,494円 |

運用益のほか、税金がかからないため約1万2,494円の節税効果も期待できる。

新NISAのつみたて投資枠対象銘柄のほとんどが2.0%以上の利回りを実現しているため、1%の利回りは消極的な数字といえるだろう。

運用期間が10年で1%以上のリターンを出しているファンドは、全ファンド中85%程度です(2024年3月10日現在)。ただしリターンが1%台の銘柄は、すべてつみたて投資枠の対象ではありませんでした。

木内菜穂子(ファイナンシャル・プランナー)

(公式サイト)

利回り3%の場合は運用益19万7,414円

月1万円を利回り3%で10年間運用した場合の運用益は約19万7,414です。

シミュレーション結果は以下の通りだ。

| 運用実績 | 約139万7,414円 |

|---|---|

| 積立額 | 120万円 |

| 運用益(非課税) | 約19万7,414円 |

| 節税額 | 約4万105円 |

運用益にかかる税金もないため、約4万105円の節税が期待できる。

10年間の運用で利回り3%以上を実現しているファンドは全体の約72%です。2024年3月10日現在)。つみたて投資枠対象銘柄では10年利回り3%台のものはありませんでした。

木内菜穂子(ファイナンシャル・プランナー)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~2.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券(旧auカブコム証券)、松井証券の公式サイト、2024年1月21日現在

利回り5%の場合は運用益35万2,823円

月1万円を利回り5%で10年間運用した場合の運用益は、約35万2,823円です。

シミュレーション結果は、以下のとおりだ。

| 運用実績 | 約155万2,823円 |

|---|---|

| 積立額 | 120万円 |

| 運用益(非課税) | 約35万2,823円 |

| 節税額 | 約7万1,676円 |

積立額120万円に対し35万3,000円の利益が得られるほか、約7万1,676円の節税も可能だ。

10年間で5%以上の運用益が出ているファンドは、全体の約56%を占める(2024年3月10日現在)。

利回り5%台の主なつみたて投資枠対象ファンドの例としては、以下のものがある。

・ハッピーエイジング40

※2024年3月10日現在

(公式サイト)

利回り8%の場合は運用益62万9,460円

月1万円を利回り8%で10年間運用した場合の運用益は、約62万9,460円です。

シミュレーション結果は以下の通りである。

| 運用実績 | 約182万9,460円 |

|---|---|

| 積立額 | 120万円 |

| 運用益(非課税) | 約62万9,460円 |

| 節税額 | 約12万7,875円 |

積立額120万円に対し、約62万9,460円の運用益が出る計算だ。利回りが8%と大きくなるとリターンもまとまった金額が期待できる。

約12万7,875円の節税効果を期待できる点も魅力だ。

10年間の運用で8%以上の利回りを出しているファンドは、全ファンド中約33%だ(2024年3月10日現在)。利回り8%台の主なつみたて投資枠対象ファンドとして、以下のものが挙げられる。

・世界経済インデックスファンド(株式シフト型)

・ダイワ・ライフ・バランス70

※2024年3月10日現在

新NISAつみたて投資枠の対象商品の20年平均リターンは?

新NISAのつみたて投資枠対象のインデックスファンドは、必ず指定された指標を対象とするよう定められている。

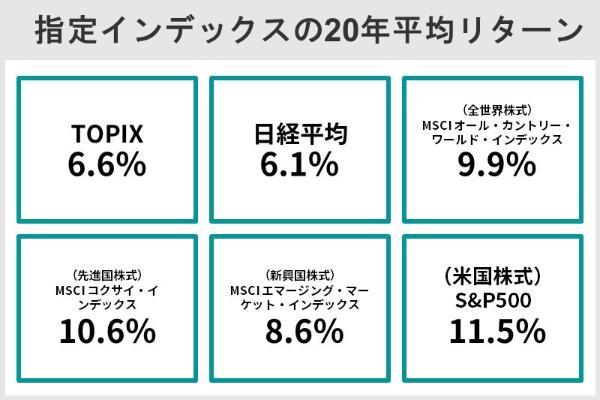

主要な株価指数・インデックスを20年積立投資した場合の平均リターンは、日経平均で6.1%、全世界株式で9.9%、S&P500で11.5%だ(2024年3月6日現在)。

| 参考指標 | 20年間の 年平均リターン |

代表的なつみたて NISAファンド |

ファンドの3年 トータルリターン |

購入できる 証券会社 |

|

|---|---|---|---|---|---|

| 国内型 | TOPIX | 6.6% | 三井住友・DCつみたてNISA・ 日本株インデックスファンド |

14.7% | SBI証券 楽天証券 マネックス証券 松井証券 |

| 日経平均株価 | 6.1% | iFree日経225 インデックス |

11.4% | SBI証券 楽天証券 マネックス証券 松井証券 |

|

| 海外型 | (全世界株式)MSCI オール・ カントリー・ワールド・インデックス |

9.9% | eMAXIS Slim 全世界株式 (オール・カントリー) |

18.9% | SBI証券 楽天証券 マネックス証券 松井証券 |

| (先進国株式)MSCI コクサイ・インデックス |

10.6% | <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

21.6% | SBI証券 楽天証券 マネックス証券 松井証券 |

|

| (新興国株式)MSCI エマージング・ マーケット・インデックス |

8.6% | eMAXIS Slim新興国株式 インデックス |

3.0% | SBI証券 楽天証券 マネックス証券 松井証券 |

|

| (米国株式)S&P 500 | 11.5% | SBI・V・S&P500 インデックス・ファンド 『愛称 : SBI・V・S&P500』 |

23.9% | SBI証券 マネックス証券 松井証券 |

※2024年3月6日現在

(公式サイト)

つみたて投資枠の指定インデックスの対象資産は、株式・債券・不動産投信に分かれ、対象地域は日本・全世界・先進国・新興国がある。

| 日本 | 全世界 | 先進国 | 新興国 | |

|---|---|---|---|---|

| 株式 インデックス |

・TOPIX ・日経平均 |

・MSCI オール・カントリー・ ワールド・インデックス |

・S&P500 ・MSCI ワールド・インデックス (MSCI コクサイ・インデックス) |

・MSCI エマージング・ マーケット・インデックス |

| 債券 インデックス |

・NOMURA-BPI総合 | ・FTSE 世界国債 インデックス |

・ブルームバーグ・ グローバル総合 インデックス |

・JPモルガン・ガバメント・ ボンド・インデックス-エマージング・ マーケッツ・グローバル・ ディバーシファイド |

| 不動産投信 インデックス |

・東証REIT指数 | ― | ・S&P先進国REIT指数 | ― |

特に株式インデックスを指標に組み入れることは必須とされており、新NISAのつみたて投資枠が株式を主要な投資対象とした制度であることがわかる。

つみたて投資枠では、債券のみに投資するファンドは対象外です。債券に投資したい場合は、債券を含む複数の資産へ投資するバランスファンドを購入することになります。

木内菜穂子(ファイナンシャル・プランナー)

新NISAつみたて投資枠の対象商品は、政令および金融庁が定めた条件を満たしているものに限られている。なかでもインデックスファンドの具体的な要件は、以下のとおりだ。

・信託期間が無期限または20年以上

・毎月分配型でない

・デリバティブ運用(※)を行わない(ヘッジ目的の場合を除く)

※金融商品のリスクを低下させることや、リスクを取って高い収益性を追求する手法

<金融庁による要件>

・指定されたインデックスに連動している

・販売手数料がゼロ

・金融庁へ届出されている

・信託報酬に制限あり(※)

※国内資産を対象:0.5%以下、海外資産を対象:0.75%以下

参考:金融庁「つみたてNISAについて」

つみたて投資枠対象のインデックスファンドは、リスクのある取引を行わないことや販売手数料がゼロであるといった、投資初心者でも取り組みやすいものに限定されている。

旧つみたてNISAは、2018年にスタートした制度であるため、20年間の実績を見ることはできない。

しかし主要な株価指数・インデックスの過去実績リターンから判断すると、平均6~11%程度といえる。新NISAの積立投資でどのくらいの利回りが期待できるのか、一つの参考になるだろう。

過去データに基づく各インデックスと代表的な銘柄のリターンをまとめると、以下のことがいえる。

- 株価上昇時でも日本株式は世界株式よりも上値が重い

- 全世界グローバル株式は先進国株式よりも株高の恩恵が少なめだがリスクも抑えられる

- 新興国株式は先進国株式よりも値動きが激しいとは限らない

- 直近5年から10年は米国株高に引っ張られる形でどの指標も好調だったが、2022年以降は調整局面に入っている。

株式市場では、新興国株式は先進国株式よりもハイリスク・ハイリターンと認識されているのが一般的だ。しかし、実際の値動きを見てみるとあてはまらないケースがある。

なおトータルリターンは、指定された期間における利回り(年率)を算出したもので、将来の収益を保証するものではありません。

木内菜穂子(ファイナンシャル・プランナー)

ここからは、各インデックスの概要と動向を詳しく見ていこう。

(公式サイト)

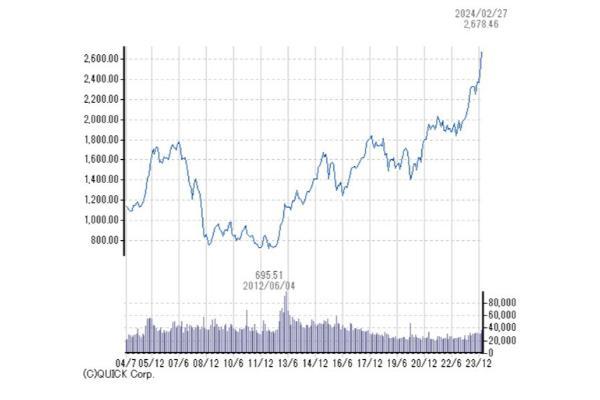

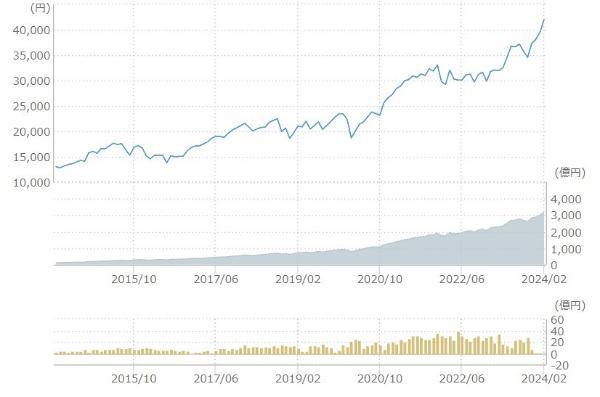

TOPIXの概要と動向

TOPIX(東証株価指数)とは日本の株式市場の動向を示す代表的な指標だ。国内株式で運用される投資信託のベンチマークとして最もよく使われている。

TOPIXは原則的に、東証プライム市場に上場しているすべての銘柄を対象とし、時価総額の合計を基準日である1968年1月4日の時価総額を100として計算している。

TOPIXの2024年2月29日終値は2,675.73円だ。時価総額の大きい銘柄の値動きの影響を受けやすい特性を持つ。

TOPIXの場合、20年の長期では6.6%のリターンが見込める。

下図は、TOPIXの過去20年間のチャートである。

※2024年3月6日現在)

1年の運用では32.4%ものリターンをあげており、5年では13%、10年では10.1%のリターンとなっている。

外国株式のMSCI オール・カントリー・ワールド・インデックスに比べると若干上値は重いが、MSCI チャイナ (中国)と比べると2倍以上のリターンが得られる見込みだ。

| インデックス名 | 1年 | 5年 | 10年 |

|---|---|---|---|

| TOPIX | 32.4% | 13% | 10.1% |

| MSCI オール・カントリー・ ワールド・インデックス |

30.9% | 17.6% | 13.2% |

| MSCI ヨーロッパ・インデックス | 25.9% | 15.1% | 9.2% |

| MSCI チャイナ (中国) | △19.2% | △1% | 4.5% |

※2024年3月6日現在

新NISAつみたて投資枠でTOPIXに連動する単一指数型投資信託は、16銘柄だ(2024年2月29日現在)。

TOPIX連動型の新NISAつみたて投資枠銘柄のうち、純資産総額の大きいものとそのリターン、信託報酬を以下にまとめた。

| 銘柄 | 純資産総額 | リターン | 信託報酬 (税込み) |

||

|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||

| 三井住友・DCつみたてNISA・ 日本株インデックスファンド |

約1,309億円 | 32.2% | 14.7% | 12.8% | 0.176% |

| eMAXIS Slim 国内株式(TOPIX) | 約1,468億円 | 32.3% | 14.8% | 12.8% | 0.143%以内 |

| <購入・換金手数料なし> ニッセイTOPIXインデックスファンド |

約789億円 | 32.2% | 14.7% | 12.8% | 0.143%以内 |

一般的に同じ指標に連動するファンドの値動きは同じになるため、リターンはどれもほぼ変わりません。選ぶ際はコストになる信託報酬が低いものが良いでしょう。

木内菜穂子(ファイナンシャル・プランナー)

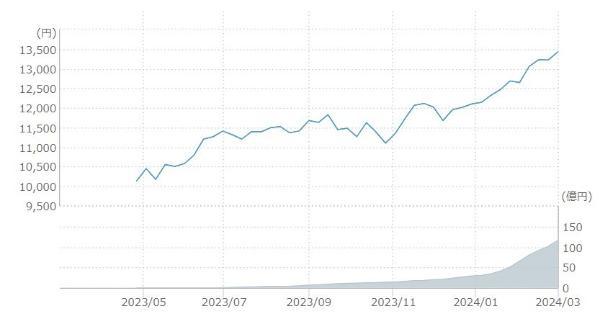

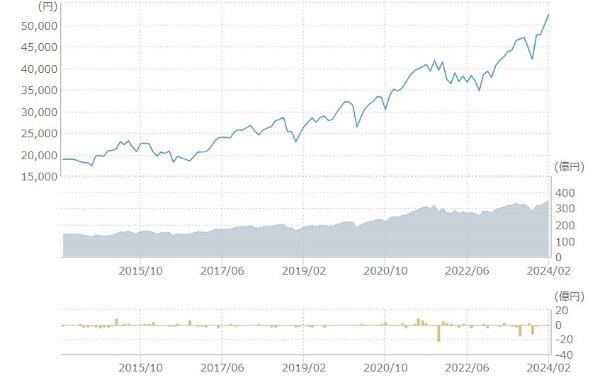

日経平均の概要と動向

日経平均株価は、日本経済新聞社が東京証券取引所プライムに上場している約2,000銘柄のうちから選定した225銘柄の株価をもとに算出した指数である。TOPIXと同様に日本の株式市場の代表的な指数のひとつで、日経225ともいわれる。

日経平均は高い指標性を持ち、相場動向の指標だけでなく、投資信託をはじめ多くの連動金融商品でも活用されている。

下図は、日経平均株価の過去10年間のチャートだ。

※2024年3月6日現在)

日経平均の場合、1年の運用では28.8%のリターンをあげており、5年では11.1%、10年では9%だ。

ただし、ほかの主要インデックスと比較してリターンは低めだ。

| 主要な株価指数・インデックス | 20年の平均リターン |

|---|---|

| TOPIX | 6.6% |

| 日経平均 | 6.1% |

| (全世界株式)MSCI オール・カントリー・ ワールド・インデックス |

9.9% |

| (先進国株式)MSCI コクサイ・インデックス | 10.6% |

| (新興国株式)MSCI エマージング・ マーケット・インデックス |

8.6% |

| (米国株式)S&P 500 | 11.5% |

※2024年3月6日現在

日経平均に連動する銘柄のうち、純資産額の大きいものとそのリターンをまとめた。

| 銘柄 | 純資産総額 | リターン | 信託報酬 (税込み) |

||

|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||

| NEXT FUNDS 日経225連動型上場投資信託 |

約10兆9,109億円 | 35.4% | 11.5% | 13.8% | 0.11715% |

| 上場インデックスファンド 225 | 約5兆2867億円 | 35.3% | 11.4% | 13.8% | 0.154%以内 |

| iFreeETF 日経225(年1回決算型) | 約5兆10億円 | 35.4% | 11.5% | 13.9% | 0.132%以内 |

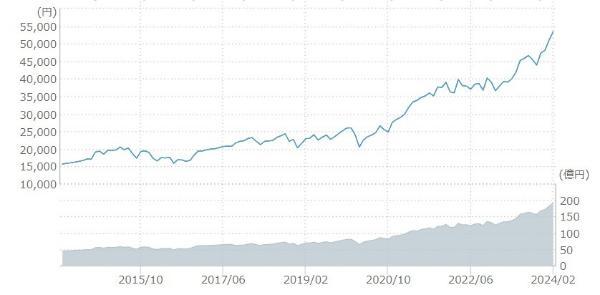

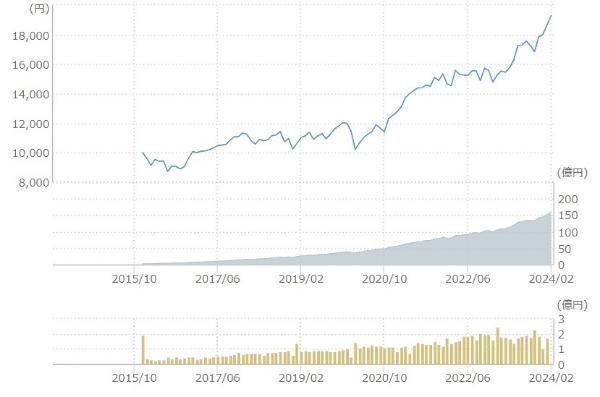

MSCI オール・カントリー・ワールド・インデックスの概要と動向

MSCI オール・カントリー・ワールド・インデックスとは、米MSCI社が提供する外国株式インデックスだ。日本を含む全世界の株式市場の動向が把握でき、グローバル投資の際のベンチマークとして多くの投資信託やETFに採用されている。

対象地域は、先進国23ヵ国と新興国(エマージング)24ヵ国である。大型株と中型株を対象としており、2,888の銘柄で構成されている。

各国市場の時価総額上位85%をカバーする広範囲な指数だ。同種のインデックスに「FTSE グローバル・オールキャップ・インデックス」がある。

(公式サイト)

※2024年3月6日現在)

2024年3月現在、1年のトータルリターンは30.7%にも上る。しかし6ヵ月になると8.4%、2024年に入ってからは3.9%だ(2024年3月6日現在)。

| インデックス名 | 2024年当初のリターン |

|---|---|

| (全世界株式)MSCI オール・カントリー・ ワールド・インデックス |

3.9% |

| TOPIX | 7.8% |

| 日経平均 | 8.4% |

※2024年3月6日現在

新NISAつみたて投資枠に採用されている銘柄のうちMSCI オール・カントリー・ワールド・インデックスをベンチマークとしているのは、14銘柄だ。そのうち4銘柄を三菱UFJ国際投信の商品が占める。

eMAXIS Slim 全世界株式(オール・カントリー)は、三菱UFJ国際投信の商品で規模も知名度も高い代表的なファンドだ。1年で32.1%、3年で18.9%のリターンを上げている。

同シリーズにはeMAXIS Slim 全世界株式(除く日本)あり、3年の場合のリターンはそちらのほうがわずかに高いです。

木内菜穂子(ファイナンシャル・プランナー)

| ファンド名 | 利回りごとのリターン | |

|---|---|---|

| 1%での運用 | 3%での運用 | |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

32.1% | 18.9% |

| eMAXIS Slim 全世界株式 (除く日本) |

32% | 19.8% |

(公式サイト)

MSCI コクサイ・インデックスの概要と動向

MSCI コクサイ・インデックスとはMSCIインデックスの一つで、「MSCI World (KOKUSAI)」とも呼ばれ、日本を除く先進22ヵ国を対象とする。

MSCI コクサイ・インデックスはグローバル投資のベンチマークとして有名で、特に日本では外国株式に投資する際の指標の代表格だ。

MSCI コクサイ・インデックスのリターンは、過去30年のデータから、MSCI オール・カントリー・ワールド・インデックスよりやや上回るくらいが目安と考えてよい。

グローバル企業をはじめとする先進国株式が好調な場合はその恩恵を受けやすい。しかし世界同時株安などの際も下落幅が大きくなりがちだ。

MSCI コクサイ・インデックスに連動する投資信託のうち、新NISAつみたて投資枠に採用されているのは20銘柄だ。

「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」や「eMAXIS Slim 先進国株式インデックス」など販売数の多い人気銘柄が多い。1年リターンは35.4%、3年リターンは21.6%だ(2024年3月6日現在)。

(公式サイト)

MSCI エマージング・マーケット・インデックスの概要と動向

MSCI エマージング・マーケット・インデックスとは、MSCIインデックスのうち新興24ヵ国の株式市場の動向を表す指標だ。中国・台湾・韓国・インド・ブラジルといった新興国の大型株および中型株が対象である。

新興国株式全体に投資する際の指標として中心的な存在であり、多くの投資信託やETFのベンチマークとして採用されている。

なお、新興国には含まれないものの今後発展が見込まれそうな発展途上国の市場のことを「フロンティア市場」といい、新興国とは分けて考えられている。

新興国市場の特徴として以下のものが挙げられる。

・多様性があること

新興国インデックスの値動きは、活発な価格変動による高いリスクとリターンが伴うイメージがある。しかし近年は、先進国株式の値動きのほうが著しい増減が見られた。

MSCI エマージング・マーケット・インデックスに連動する新NISAつみたて投資枠の商品は、12銘柄ある。規模もリターンも成績が良好なものをいくつかピックアップする。

| 銘柄 | 純資産総額 | リターン | 信託報酬 (税込み) |

||

|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||

| iシェアーズ MSCI エマージング・ マーケット ETF |

179億8,000万ドル | 9.7% | 3.5% | 6.5% | 0.70% |

| eMAXIS Slim 新興国株式インデックス |

1,408億7,400万円 | 8.7% | 3% | 7.2% | 0.15180% |

| インデックスファンド海外新興国 (エマージング)株式 [DC兼用] |

516億8,300万円 | 8.6% | 2.8% | 6.9% | 0.374% |

いずれも1年で9~10%程度、3年で3%程度、5年で7%程度のリターンが得られる見込みだ。

(公式サイト)

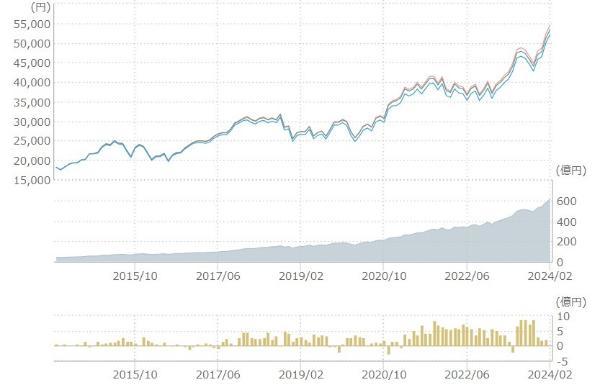

S&Pの概要と動向

S&P500とは米S&P社が提供する米国株式インデックスで、米国で時価総額の大きい主要500社で構成する時価総額を加重平均して算出したものだ。世界中の金融商品のベンチマークに採用されており、米国株式市場の時価総額の約8%をカバーしている。

1つの国の株式市場とはいえ、米国の時価総額による市場シェアは2023年において世界の約43%を占めるほどの規模だ。S&P500は投資における最重要指標といえる。

特に2020年ごろから米国ビッグ(BIG)テックと呼ばれる巨大IT企業の株価好調の恩恵を受け、S&P500やナスダック総合指数は世界中の投資家から注目を集めた。

S&P500をベンチマークとする新NISAつみたて投資枠の銘柄は16本だ。

S&P500をベンチマークとした銘柄のうち、時価総額が大きくリターンの成績も良好なものをいくつかピックアップする。

| 銘柄 | 純資産総額 | リターン | 信託報酬 (税込み) |

||

|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||

| SPDR S&P500 ETF | 5,003億2,000万ドル | 34.9% | 24% | 20.8% | 0.0945% |

| iシェアーズ・コア S&P 500 ETF | 4,474億9,000万ドル | 35% | 24% | 20.9% | 0.03% |

| iFree S&P500インデックス | 1,863億900万円 | 40.3% | 23.8% | 21.5% | 0.198% |

純資産額の最も多いSPDR S&P500 ETFと2番目に多いiシェアーズ・コア S&P 500 ETFは、1年で約35%、3年で24%、5年で約20.8%のリターンを上げている。

iFree S&P500インデックスは時価総額では5番目ですが、1年のリターンが40.3%と他の銘柄よりも高い成績を出しています。

木内菜穂子(ファイナンシャル・プランナー)

(公式サイト)

積立NISA対象のアクティブ型投資信託の長期リターン

アクティブ型投資信託は、インデックス型のようにベンチマークに機械的に連動せず、運用会社の力量によっては下落局面でも利益を出すことが可能だ。

インデックスファンドは、対象インデックスの動きを見ればある程度パフォーマンスを確認できるというメリットがある。しかし市場が下降局面時、インデックス銘柄ばかりを保有しているとすべての資産が目減りしてしまうおそれもある。

以下は、インデックスファンドとアクティブファンドの主な違いをまとめたものだ。

| インデックス型 | アクティブ型 | |

|---|---|---|

| 運用方針(目標) | 特定の指数(インデックス)に連動する | 特定の指数(インデックス)を上回る |

| 組み入れ銘柄 | 指数と同様な構成 | 調査・分析に基づき優良銘柄を厳選 |

| 手数料 | 比較的安い | 比較的高い |

| 向いている人 | ・投資初心者 ・仕組みが簡単でわかりやすいものが良い人 |

・リスクを取っても大きな利益を得たい人 |

インデックス型は、特定の指数をベンチマークとして、それに連動した運用成績を目指すものだ。例えば日経平均株価やTOPIXなどが指標になる。ベンチマークに基づいた運用であるため、銘柄の入れ替え回数が少なくコストを抑えやすい。

アクティブ型は、特定の指数を上回る運用成績を目指すものだ。銘柄は、運用のプロであるファンドマネージャーなどが市場や各銘柄の調査・分析をして良好なものを選んでいる。

インデックス型とアクティブ型の管理費用(信託報酬を含む)を比較したものは、以下のとおりだ。

| インデックス型 | アクティブ型 | ||

|---|---|---|---|

| 銘柄 | 管理費用 | 銘柄 | 管理費用 |

| eMAXIS Slim米国株式 (S&P500) |

0.09372%以内 | iFreeNEXT NASDAQ100インデックス |

0.495% |

| たわらノーロード 先進国株式 | 0.09889% | iTrustインド株式 | 0.3828% |

| SBI・全世界株式インデックス・ファンド 『愛称:雪だるま(全世界株式)』 |

0.1022%程度 | 三菱UFJ-eMAXIS NYダウインデックス |

0.66%以内 |

※すべて税込み

管理費用は、アクティブ型のほうが高額になっていることがわかるでしょう。

木内菜穂子(ファイナンシャル・プランナー)

5年のトータルリターン(年率)を参考に新NISAつみたて投資枠で購入できるアクティブファンドを4本ピックアップし、過去の年平均リターンを確認していこう。

| ファンド名 | 年平均リターン (5年) |

管理費用 (税込み) |

購入できる 証券会社 |

|

|---|---|---|---|---|

| 日本株式 | コモンズ30ファンド | 8.77% | 1.078% | SBI証券 楽天証券 マネックス証券 松井証券 |

| 海外株式 (日本含む) |

セゾン資産形成の 達人ファンド |

8.84% | 1.54% | SBI証券 楽天証券 |

| 海外株式(欧州) | フィデリティ・ 欧州株・ファンド |

8.34% | 1.65% | SBI証券 楽天証券 マネックス証券 松井証券 |

| 海外株式、 公社債及びREIT |

LOSA長期保有型国際分散 インデックスファンド |

6.11% | 0.6135% | 楽天証券 PayPay証券 |

コモンズ30ファンド

コモンズ30ファンドは、成功が見込める日本株式の運用を行うアクティブファンドだ。対象銘柄を30に絞ることで運用の質を担保する。

アクティブファンドといっても頻繁に売買を行うのではなく、長期保有を原則としており、個別株式の選出方法は個人投資家にも参考になる。信託報酬は年率1.078%(純資産総額500億円まで)だ。

セゾン資産形成の達人ファンド

セゾン資産形成の達人ファンドはセゾン投信が運用管理する国内外株式のアクティブファンドだ。投資先の約87%が海外株式、約12%が日本株式で、セゾン投信の一貫した投資哲学「長期投資」に基づいて運用される。

日本を含む世界の株式から有望な銘柄を選出し、適切な投資タイミングや資産配分を考慮してポートフォリオを形成する。

信託報酬1.34%±0.2%程度は、それらの手間と専門性を考慮すると割安と考えられます。

木内菜穂子(ファイナンシャル・プランナー)

フィデリティ・欧州株・ファンド

フィデリティ・欧州株・ファンドでは個別企業分析を活用し優良な企業を選定している。原則、外貨建資産の為替ヘッジは行わない。ベンチマークはMSCI ヨーロッパ・インデックス(税引前配当金込/円ベース)、信託報酬は1.65%だ。

LOSA長期保有型国際分散インデックスファンド

長期的な財産の成長を図ることを目的に、日本株や米国株、米国債券など12の資産が対象にしている。資産配分は、信託財産の純資産総額に対し株式55%、債券35%、REIT10%を目安とする。外貨建資産について、原則為替ヘッジを行わない。信託報酬は0.5335%だ。

(公式サイト)

月1万円を新NISAの人気銘柄に投資した場合の20年後をシミュレーション

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式 (S&P500)など、新NISAで積み立てができる人気銘柄を20年間運用した場合のリターンを試算した。利回りは各銘柄で最長期間のトータルリターンを採用した。

その結果、オルカンで約708万、S&P500で約1,376万のリターンが得られる計算になった。

ただしこれは、過去の実績をもとにしたシミュレーションであり、将来の収益を予想・約束するものではない点に注意してください。

木内菜穂子(ファイナンシャル・プランナー)

銘柄は、前章の指定インデックスに紐づいたSBI証券のつみたて投資枠対象銘柄のうち、月間販売金額のランキングが上位のものを選定した(2024年3月3日現在)。

シミュレーションでは毎月1万円を積み立て、収益はすべて再投資に回すと仮定する。

利回りは、主にモーニングスター社を参考とし、掲載のないものはmyindexを利用する。運用期間がそれぞれの銘柄で異なるため、最長期間のトータルリターンを採用した。試算ツールには、金融庁の「資産運用シミュレーション」を利用する。

| 銘柄名 | 平均利回り (運用期間が 10年に満たない ものは年数) |

信託報酬 (税込み) |

20年後の リターン |

購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 国内株式 (TOPIX) |

12.8% (5年) |

0.143% 以内 |

約862万 6,582円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

| eMAXIS Slim国内株式 (日経平均) |

13.9% (5年) |

0.143% 以内 |

約1,043万 1,820円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

11.69% (5年) |

0.05775% 以内 |

約708万 9,065円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

| eMAXIS Slim 先進国株式インデックス |

19.4% (5年) |

0.09889% 以内 |

約2,601万 9,412円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

| インデックスファンド海外新興国 (エマージング)株式(新興国株式) |

9.6% (15年) |

0.374% | 約481万 1,312円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

| eMAXIS Slim 米国株式 (S&P500) |

15.54% (5年) |

0.09372% 以内 |

約1,376万 5,417円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

(公式サイト)

eMAXIS Slim 国内株式(TOPIX)の場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 12.8% (5年) |

0.143% | 約862万 6,582円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用10年目で積立額と利益がほぼ同額となり、それ以降は利益額の割合が増していきます。20年後の総資産は約1,102万6,528円となり、積立額のおよそ5倍にもなります。

eMAXIS Slim 国内株式(TOPIX)は、東証株価指数(TOPIX)に連動する運用成果を目指す。投資対象は国内の株式だ。インデックスとの連動を保持するため、先物取引等を利用し実質投資比率が100%を超えることがある。

(公式サイト)

eMAXIS Slim 国内株式(日経平均)の場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 国内株式 (日経平均) | 13.9% (5年) |

0.143%以内 | 約1,043万 1,820円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用10年目で積立額よりも利益の割合の方が多くなった。20年後の総資産は約1,283万1,820円で、積立額のおよそ5.3倍にもなる。

5年間の平均利回りを使用したため20年間運用した場合に同じリターンとなることは考えにくいです。しかし、将来に期待のできるシミュレーション結果となりました。

木内菜穂子(ファイナンシャル・プランナー)

eMAXIS Slim 国内株式(日経平均)は、日経225マザーファンドを通して国内の株式に投資を行い、日経平均株価(日経225)と連動する運用成果を目指す。対象インデックスと連動を同じくするため、先物取引等を利用して株式の実質投資比率が100%を超える場合がある。

eMAXIS Slim 全世界株式(オール・カントリー)の場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

11.69% (5年) |

0.05775%以内 | 約708万 9,065円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用開始12年目には、積立額よりも利益の割合が多くなる。20年間で資産はおよそ4倍になる。

ただし、今回のシミュレーションは5年の利回りで試算したため、今後の成績次第では変動することに留意しておきましょう。

木内菜穂子(ファイナンシャル・プランナー)

eMAXIS Slim 全世界株式(オール・カントリー)は、全世界の株式市場に1本で分散投資でき、信託報酬も低めなため大変人気のある銘柄だ。MSCIオール・カントリー・ワールド・インデックスをベンチマークとし、それに連動する運用成果を目指す。

対象インデックスの国や地域のうち62.3%をアメリカが占める。原則として為替ヘッジは行わないため、為替相場の変動による影響を受ける。

(公式サイト)

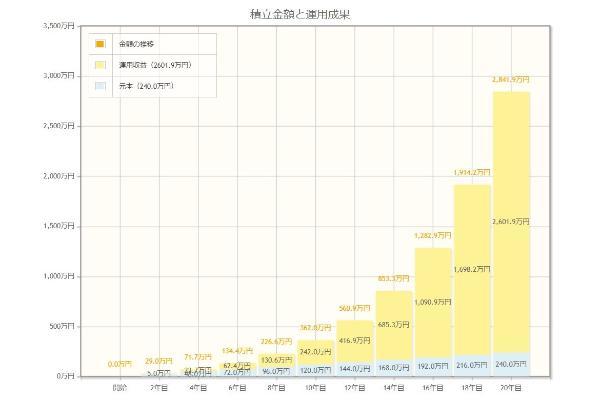

eMAXIS Slim 先進国株式インデックスの場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 先進国株式インデックス |

19.4% (5年) |

0.09889%以内 | 約2,601万 9,412円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用開始後6年を過ぎると積立額と運用益の割合が同じくらいになり、8年目になると運用益の方が大きな割合を占める。20年間の運用で240万円の積立金は約11.8倍の約2,841万9,412円にもなる。

今回のシミュレーションは5年のデータで利回りを試算しています。20年間同じ利回りで推移する可能性は低いため、あくまで参考の一つとしてとらえておきましょう。

木内菜穂子(ファイナンシャル・プランナー)

eMAXIS Slim 先進国株式インデックスは、日本を除いた先進国の株式市場の値動きに連動する運用成果を目指す。ベンチマークをMSCIコクサイ・インデックスとし、対象インデックスの国・地域別構成は、アメリカが74.3%を占めている。

インデックスファンド海外新興国(エマージング)株式の場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| インデックスファンド海外新興国 (エマージング)株式 |

9.6% (15年) |

0.374% | 約481万 1,312円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用開始後13年を過ぎると積立額と運用益の割合が同じくらいになり、14年目になると運用益のほうが大きな割合を占める。20年間の運用で240万円の積立金は、約3倍の約721万1,312円になる。

他のインデックスと比較してリターンが低めなため、リターンも控えめです。なお今回のシミュレーションは、15年のデータで試算しているため、実態に近い金額が算出できていると考えられます。

木内菜穂子(ファイナンシャル・プランナー)

インデックスファンド海外新興国(エマージング)株式は、主にマザーファンドを通じて新興国の株式に投資する。MSCI エマージング・マーケット・インデックスの動きに連動する運用成果をめざす。

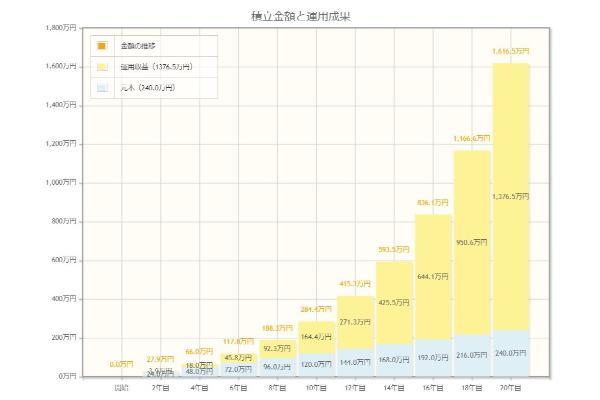

eMAXIS Slim 米国株式(S&P500)の場合

| 銘柄名 | 平均利回り | 信託報酬 | 20年後のリターン | 購入できる 証券会社 |

|---|---|---|---|---|

| eMAXIS Slim 米国株式 (S&P500) |

15.54% (5年) |

0.09372% | 約1,376万 5,417円 |

SBI証券 楽天証券 マネックス証券 松井証券 |

運用8年目で積立額と運用益がほぼ同額となり、その後は運用益が積立額を上回る。20年後には資産が約1,616万5,417円と、積立額のおよそ6.7倍にも大きくなる。

eMAXIS Slim 米国株式(S&P500)は、S&P500指数の値動きに連動する投資成果を目指し、実際の運用はS&P500インデックスマザーファンドを通して行う。原則として為替ヘッジを行わない。

(公式サイト)

2024年以降の新しいNISA制度

2024年にNISA制度が拡充され、2023年までのつみたてNISAは新制度における「つみたて投資枠」になった。

ここまで紹介したシミュレーション結果に影響はないが、つみたて投資枠の上限が年間120万円まで拡充され、より大きな金額を投資できるようになったことには注意しておきたい。

投資は、あくまで余剰資金で行うのが大前提だ。そのため、あまり非課税枠を使い切ることにこだわらず、自分に合った金額で投資を続けよう。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 利用可能年齢 (口座開設年の 1月1日現在の年齢) |

18歳以上 | |

| 非課税期間 | 無期限 | |

| 非課税投資枠 (年間投資額) |

240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 ※買付残高(簿価残高方式) で管理、枠の再利用可 |

|

| 1,200万円(内数) | − | |

| 非課税対象 | 株式・投資信託などから 得られる配当金・分配金、譲渡益 |

一定の投資信託への投資から 得られる分配金、譲渡益 |

| 投資対象商品 | 上場株式、 公募株式投信など(※1) |

長期の積立・分散投資に 適した一定の投資信託 ※現行のつみたてNISA対象商品と同様 |

| 投資(口座開設) 可能期間 |

無期限 | |

| 買付方法 | 通常買付、積立買付 | 積立買付のみ |

| 購入時手数料 | 金融機関による | なし |

| 口座からの引き出し | いつでも可能 | |

※1:監理・整理銘柄、信託期間20年未満・毎月分配型・デリバティブ取引を用いた一定の投資信託などは除外

よくある7つのQ&A

さらに8%で運用できた場合は、約349万円の利益が期待でき資産は約589万円と倍以上になる。

しかし、いずれもリスクの仕組みを理解したり安定的な長期投資に徹したりすることでデメリットを抑えられる。

投資信託協会の「投資信託に関するアンケート調査報告書-2023年(令和5年)NISA,iDeCo等制度編」によると、積立NISAの口座を開設し、現在も金融商品を保有している人は同制度を認知している人のうちわずか17.4%とされている。

一方で、今までに口座を開設したことはないと回答した人は77.0%を占めている。

毎月30万円を5年間利回り3%で運用した場合、5年後の資産は約1,939万円になる。5%で運用した場合の5年後の総資産は約2,040万円、8%で運用した場合は約2,204万円になる見込みだ。

つみたてNISAは、値動きのある金融商品に投資するため、元本割れリスクを負う。しかし、資産の種類や地域を分散した積立投資を長期間続ければ、リスクを軽減する効果が期待できる。

損失が出たからといって短期間で売却すると、かえって損失が大きくなる可能性がある。長期間投資を行うことが複利効果を得るコツだ。

■保有資格

1級ファイナンシャル・プランニング技能士

AFP認定者

日商簿記2級

年金アドバイザー3級

【関連記事】

・新NISAの積立金額の変更方法は?ボーナス設定の場合は?SBI証券、楽天証券のやり方を解説!

・つみたてNISAの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・積立NISAは20年後いくら?利益はどれくらい?

・つみたてNISAの銘柄で最強な投資信託はどれ?

・つみたてNISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング