積立NISAは落とし穴ばかりと言われることがある。非課税投資枠が40万円と少額であることや投資先の選択肢が少ないこと、元本割れする可能性があることなどが理由だ。

しかし、それらの落とし穴はあらかじめ対策を打っておくことで回避できる。つみたてNISAはメリットの大きい制度であり、漠然とした悪印象を理由に手を付けずにいるのはもったいない。

この記事では積立NISAの落とし穴を15項目紹介し、それぞれへの対策をFPが詳細に解説する。

>>新NISAは落とし穴ばかり!?損しないための13の対策

※2023年までのつみたてNISAで購入した商品は、購入した年から20年間の非課税保有期間が終了するまで、非課税のまま保有できます。(出典:金融庁)

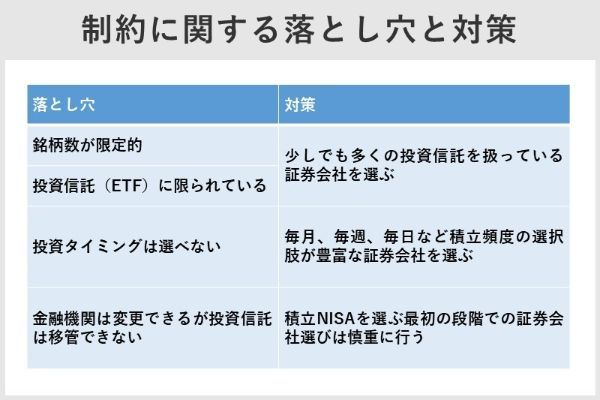

| 制約・制限に関する落とし穴 | 対策 |

|---|---|

| 銘柄数が限定的 | 少しでも多くの投資信託を扱っている証券会社を選ぶ |

| 投資信託(ETF)に限られている | |

| 投資タイミングは選べない | 毎月、毎週、毎日など積立頻度の選択肢が豊富な証券会社を選ぶ |

| 金融機関は変更できるが投資信託は移管できない | 積立NISAを選ぶ最初の段階での証券会社選びは慎重に行う |

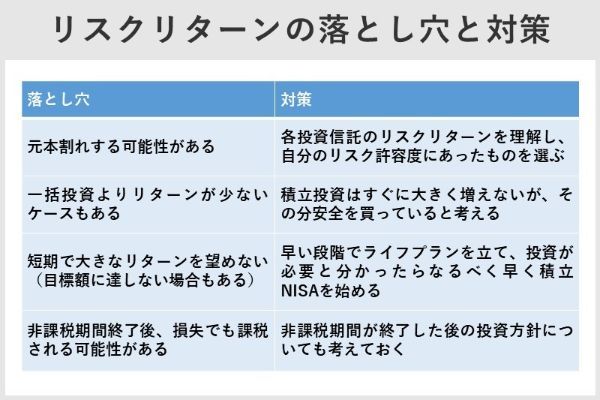

| リスクとリターンに関する落とし穴 | 対策 |

| 元本割れする可能性がある | 各投資信託のリスクリターンを理解し、 自分のリスク許容度にあったものを選ぶ |

| 一括投資よりリターンが少ないケースもある | 積立投資はすぐに大きく増えないが、 その分安全を買っていると考える |

| 短期で大きなリターンを望めない(目標額に達しない場合もある) | 早い段階でライフプランを立て、 投資が必要と分かったらなるべく早く積立NISAを始める |

| 非課税期間終了後、損失でも課税される可能性がある | 非課税期間が終了した後の 投資方針についても考えておく |

| 課税に関する落とし穴 | 対策 |

| 非課税投資枠が決まっている | ボーナス月の投資を使うと非課税枠を使い切れる |

| 非課税投資枠の繰り越しができない | |

| ロールオーバーができない | 非課税期間を終えた後の投資方針をあらかじめ検討しておく |

| 損益通算ができない | もともと非課税なので、他の投資と積立NISAは切り離して考える |

| 運用コストに関する落とし穴 | 対策 |

| 信託報酬がかかる | 各証券会社の投資信託検索機能を活用して、 信託報酬の安いものを選ぶ |

| ETFは売買手数料がかかる | 長期投資を前提とした積立NISAではETFは不向きな可能性がある。 信託報酬の安い投資信託での運用を検討する |

| 思わぬ運用コストがかかることがある | 運用報告書や目論見書をチェックする |

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 最大2% | 1.1%(※1) | 0.5〜3%(※2) | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2)マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

目次

積立NISAの15の落とし穴と対策

積立NISAは制約と制限、リスクとリターン、課税、運用コストに合計15個の落とし穴がある。

具体的には、銘柄が限られており、投資タイミングが選べないなど、つみたてNISAの制度に制約・制限があることだ。

元本割れリスクがあることや短期間で大きな利益を望めないことなど、リスクとリターンに関する落とし穴も存在する。

また、積立NISAで購入できる投資信託やETFには必ず運用コストがかかるため、銘柄選びは慎重に行わなければならない。

だが、これらの落とし穴は事前に対策しておくことで回避でき、非課税メリットを享受しながらリスクを抑えた長期・積立・分散投資ができる。

(公式サイト)

制約・制限に関する落とし穴と具体的な対策

法令で定められた基準をクリアして金融庁に届けられている積立NISAの対象商品は、投資信託で208銘柄とETFの7銘柄を合計して215銘柄しかない。投資信託は2022年9月現在で約14,400銘柄あると言われている中で、非常に限られたラインナップである。

また、積立NISAは長期積立投資を前提とした制度なので、積立頻度などにも一定の制約がある。

| 落とし穴 | 対策 |

|---|---|

| 銘柄数が限定的 | 少しでも多くの投資信託を扱っている証券会社を選ぶ |

| 投資信託(ETF)に限られている | |

| 投資のタイミングを選べない | 毎月、毎週、毎日など積立頻度の選択肢が豊富な証券会社を選ぶ |

| 金融機関は変更できるが投資信託は移管できない | 積立NISAを選ぶ最初の段階での証券会社選びは慎重に行う |

銘柄数が限定的

積立NISAの対象商品は、法令で定められた要件を満たして金融庁に届けられた投資信託208銘柄、ETF7銘柄に限られている。要件は商品の種類ごとに定められているが、販売手数料がゼロ(ノーロード)であること、信託報酬が一定水準以下であることなどがある。

参照:金融庁「つみたてNISA対象商品届出一覧」(2022年8月18日)

そのため、積立NISAで投資信託運用を始めたいと思っても、希望する投資信託が見つからない可能性がある。

以下は大手ネット証券5社の取扱銘柄数である。将来、自分の投資に対するリスク許容度が変化したときに、選択できる投資信託の銘柄数は多いに越したことはないだろう。

将来、自分の投資に対するリスク許容度が変化したときに、選択できる投資信託の銘柄数は多いに越したことはないでしょう。

金子賢司(ファイナンシャル・プランナー)

投資信託(ETF)に限られている

前述のとおり、積立NISAの対象商品は投資信託やETFに限られている。投資信託の総銘柄数が約14,400本であることを考えると、積立NISAは選択肢が限られていると言えるだろう。

ETFを運用したい場合は大和証券ならETF7銘柄すべて取り扱っている。

ETF(上場投資信託)とは、取引所に上場している投資信託です。一般の投資信託と異なり、通常の株式と同様にお取引いただけるのが最大の特長です。

引用:大和証券

| ETF名称 | 運用会社 | 投資地域 |

|---|---|---|

| ダイワ上場投信-JPX日経400 | 大和アセットマネジメント | 日本 |

| ダイワ上場投信-トピックス | 大和アセットマネジメント | |

| ダイワ上場投信-日経225 | 大和アセットマネジメント | |

| 上場インデックスファンド米国株式 (S&P500) |

日興アセットマネジメント | 米国 |

| 上場インデックスファンド世界株式 (MSCI ACWI)除く日本 |

日興アセットマネジメント | グローバル |

| 上場インデックスファンド海外先進国株式 (MSCI-KOKUSAI) |

日興アセットマネジメント | 先進国 |

| 上場インデックスファンド海外新興国株式 (MSCIエマージング) |

日興アセットマネジメント | 新興国 |

つみたてNISAはそもそも選択できる投資商品が、投資信託とETFに限られているため、少しでも選択肢を多くするために、多くの銘柄を扱っている証券会社を選ぶことをおすすめしたい。

投資のタイミングを選べない

本来投資信託は、投資したいタイミングで自由に買い付けられることが一般的だ。しかし、積立NISAは毎月、毎週など積立頻度が決まっている。

重要指標の発表で一時的に投資信託の基準価額が下がったタイミングで買い付けるなど、柔軟に買い付けをしたい人にとっては、落とし穴と感じるかもしれない。

積立NISAの投資頻度として「毎月」「毎週」「毎日」のうち複数の選択肢を用意している証券会社もあるので、そういった自由度の高い証券会社を選ぶとよいだろう。

金子賢司(ファイナンシャル・プランナー)

金融機関は変更できるが投資信託は移管できない

つみたてNISAでは金融機関の変更はできるが、変更前に運用していた商品を変更後の証券会社のNISA口座に移管することはできない。

ただ金融機関を変更してもこれまで運用していた投資信託がなくなるわけではなく、非課税期間中は変更前の金融機関の積立NISA口座で非課税運用されるためとくに問題は感じないだろう。

参考までに、主な証券会社の概要を以下にまとめた。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 最大2% | 1.1%(※1) | 0.5〜3%(※2) | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2)マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

リスクリターンに関する落とし穴と具体的な対策

積立NISAは元本割れをする可能性があるし、一括投資のほうが資産を増やせるケースもある。

積立NISAの対象商品は投資信託のなかでも長期分散投資に向いていて、リスクを抑えて安定したリターンを得られる比較的安全なラインナップと言われている。しかし、リスクやリターンに関する落とし穴に気を付けなければならない。

| 落とし穴 | 対策 |

|---|---|

| 元本割れする可能性がある | 各投資信託のリスクリターンを理解し、 自分のリスク許容度にあったものを選ぶ |

| 一括投資よりリターンが少ないケースもある | 積立投資はすぐに大きく増えないが、 その分安全を買っていると考える |

| 短期で大きなリターンを望めない(目標額に達しない場合もある) | 早い段階でライフプランを立て、 投資が必要と分かったらなるべく早く積立NISAを始める |

| 非課税期間終了後、損失でも 課税される可能性がある |

非課税期間が終了した後の 投資方針についても考えておく |

(公式サイト)

元本割れする可能性がある

積立NISAの対象商品は法令で定められた水準をクリアした投資信託が中心であるが、投資である以上、元本割れの可能性がある。

投資においてリスクリターンは表裏一体の関係にあり、リターンの大きい商品は下落局面での下落幅も大きい傾向がある。その意味では、投資信託のリスクリターンを理解して、自分のリスク許容度にあった商品を選ぶことが大切である。

以下の表に、「リスク許容度の判断基準」と「投資におけるリスクリターンの関係」を記したので参考にしてほしい。

| 年齢 | 年齢が若い人ほど、収入を得られる期間が長いため、 投資で失敗しても挽回できる可能性が高い。 つまり、リスク許容度が高い |

|---|---|

| 資産 | 資産が多い人ほど、投資で失敗しても 埋め合わせできる資産が多いのでリスク許容度は高い |

| 経験・知識 | 投資経験・知識が多い人ほどリスク許容度は高い |

| 収入 | 収入が高い人は、投資で仮に失敗しても 補える可能性が高いのでリスク許容度は高い |

| 投資信託のタイプ (インデックスファンドか アクティブファンドか) |

原則、アクティブファンドのほうが ハイリスク・ハイリターンな傾向がある |

|---|---|

| 国内か海外か | 海外商品は情報が少なく、為替レートの影響も受けるので、 国内商品よりもハイリスク・ハイリターンになる |

| 投資信託の資産配分 | 投資信託の資産配分で株式の比率が 大きいほどハイリスク・ハイリターンになる |

(公式サイト)

一括投資よりリターンが少ないケースもある

つみたてNISAにおける積立投資はリスクを抑えて安定したリターンを得る投資手法として有効だ。しかし、積立投資を始めた当初は、投資元本も少ないため、運用状況によっては一括投資のほうが大きく増えるケースがある。

年利3.0%で、800万円を一括投資して20年運用したケースと、毎月3万3,333円(20年間で約800万円)を20年間積立投資したケースを比較してみた。なお、どちらのケースも複利運用したものとする。

| 投資元本 | 5年後 | 10年後 | 20年後 | 30年後(参考) |

|---|---|---|---|---|

| 800万円を一括投資した場合 | 約925万円 | 約1,073万円 | 約1,441万円 | 約1,937万円 |

| 毎月3万3,333円を 20年間積立投資した場合 |

約215万円 | 約465万円 | 約1,090万円 | 約1,929万円 |

上記はあくまでも一例で、投資信託の利回りや基準価額の値動きで結果は変わるが、一般的には一括投資のほうが投資を始めた初期の段階では投資元本が大きいので、運用期間が短い間はメリットが大きくなる傾向がある。

20年間複利運用した結果だけを見ると、一括投資のほうが資産は大きく増えている。しかし、積立投資はドルコスト平均法の効果が働き、運用中のリスクを低減させる効果がある。

引用:投資信託協会

ちなみに、積立NISAの非課税期間とは関係なく、そのまま投資を継続していくと積立投資のほうが投資元本も増えるので、いずれは一括投資を逆転する可能性が高くなる。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 最大2% | 1.1%(※1) | 0.5〜3%(※2) | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2)マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

短期で大きなリターンを望めない(目標額に達しない場合もある)

先述したが、積立NISAにおける積立投資は、投資元本が十分な金額になるまでに時間がかかる。老後資金や教育資金など、金額の大きい資金を用意するには時間が必要で、十分な時間がないと投資で資産が増えても目標額に達しない場合がある。

対策として、早い段階でライフプランを作り、資金を準備するうえで投資の必要性を感じたらすぐに取り掛かることです。早く始めるとどれくらい効果があるのか、積立投資と複利運用を組み合わせた場合で検証してみましょう。

金子賢司(ファイナンシャル・プランナー)

| 積立金額 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 毎月1万円を積み立てた場合 | 約64.6万円 (60万円) |

約139.5万円 (120万円) |

約326.9万円 (240万円) |

| 毎月3万円を積み立てた場合 | 約193.8万円 (180万円) |

約418.4万円 (360万円) |

約980.6万円 (720万円) |

長期運用になるほど元本からの増加率が大きくなっていることが分かる。積立投資は時間をかけて運用するほど投資効果が高くなるので、なるべく早くスタートして投資期間を確保することがポイントだ。

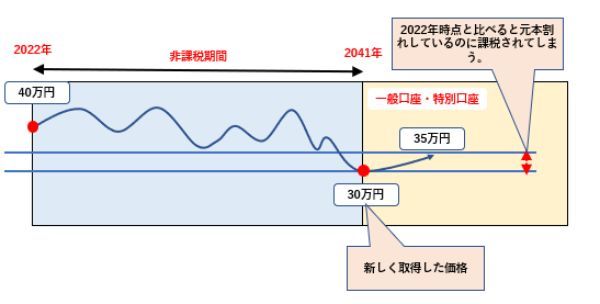

非課税期間終了後、損失でも課税される可能性がある

積立NISAは非課税期間終了後、特定口座または一般口座に移されて運用を継続できる。しかしこの場合、損失が発生する可能性があるので注意が必要だ。

積立NISAで非課税期間終了後に損失でも課税されるケース

積立NISAはロールオーバーができないので、非課税期間である20年が終了しても引き続き運用を続ける場合は一般口座、あるいは特別口座への移行が必要だ。

例えば、運用開始当初40万円だった資産が、非課税期間終了後に30万円に減少していて、一般口座・特別口座で運用を継続する場合、30万円が新しい取得価格になるということだ。

この場合、一般口座・特別口座に移行して利益が出ると、つみたてNISA開始年度の時価と比較すると損失が発生しているにもかかわらず、利益に対して課税されることになる。

将来の価格を予想することは難しいかもしれないが、以下のように非課税期間終了後の状況に応じて対策を打つことが大切だ。

| 非課税終了後の状況 | 対策 |

|---|---|

| 開始時と比べて値上がりが期待できるとき | 一般口座や特定口座に移して運用継続する |

| 開始時と比べて資産が値上がりするか分からない、 あるいは下がると予想できるとき |

非課税期間終了時点で売却する |

(公式サイト)

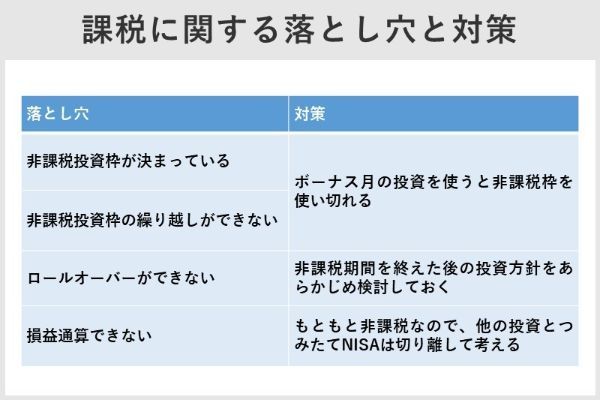

課税に関する落とし穴と具体的な対策

積立NISAは少額投資非課税制度のうちの1つだが、無制限に税制の優遇が受けられることはない。非課税投資額や期間などに一定の制限も存在している。 定められた制限内であれば、運用益に税金がかからず税制上のメリットがあると言われている。

しかしこうした制限を超えて投資をしてしまった場合、十分に非課税メリットを享受できず、落とし穴となる。課税の落とし穴と対策について見ていこう。

| 落とし穴 | 対策 |

|---|---|

| 非課税投資枠が決まっている | ボーナス月の投資を使うと非課税枠を使い切れる |

| 非課税投資枠の繰り越しができない | |

| ロールオーバーができない | 非課税期間を終えた後の投資方針をあらかじめ検討しておく |

| 損益通算できない | もともと非課税なので、他の投資と積立NISAは切り離して考える |

(公式サイト)

非課税投資枠が決まっている

積立NISAの非課税枠は年間40万円だ。しかし、年間40万円の枠を使い切ろうとする場合、毎月の積立額は3万3,333円で、年間39万9,996円となり、非課税枠上限40万円に対して4円余ることになる。

また、積立頻度を毎週・毎日に設定したときも同様の問題が発生する。

| 積立頻度 | 1回の積立上限額 | 年間の投資額上限 | 非課税枠40万円との差額 (使い切れない額) |

|---|---|---|---|

| 毎月 | 3万3,333円 | 39万9,996円 | 4円 |

| 毎週 | 7,692円 | 39万9,984円 | 16円 |

| 毎日 | 1,619円 (ただし年間の営業日数 によって異なる) |

39万9,893円 (営業日数247日の場合) |

107円 (営業日数247日の場合) |

非課税投資枠の繰り越しができない

つみたてNISAの非課税枠は年間40万円だが、その年に使い切れなかった非課税枠を翌年に繰り越すことはできない。

以下は「非課税枠を使い切った場合」と「使い切らなかった場合」のシミュレーションだ。

| 年間運用額 | 10年後 | 20年後 |

|---|---|---|

| 39万9,996円 (4円余る) |

466万108円 (399万9,960円) |

1,092万2,902円 (799万9,920円) |

| 40万円 (毎月3万3,300円、 年2回のボーナス月に200円を追加投資) |

466万67円 (400万円) |

1,092万2,814円 (800万円) |

※( )内は投資元本

このシミュレーションはあくまでも一例で、運用利回りによっても異なる。しかし細かくボーナス設定をして積立NISAの非課税枠を使い切るよりも、毎月の積立額を少しでも増やしたほうが、最終的な投資パフォーマンスは若干良いことが分かる。

(公式サイト)

ロールオーバーができない

ロールオーバーとは、NISAの非課税枠期間終了後に翌年のNISAの非課税枠に移行することで、非課税期間を継続できる仕組みだ。

しかしロールオーバーができるのは、一般NISAのみで、積立NISAはロールオーバーができない。そのため、積立NISAを利用した資産の扱いについては何らかの方針をあらかじめ検討しておく必要があるだろう。

以下、非課税期間終了後の主な考え方について紹介する。

損益通算できない

つみたてNISAを含め、NISA口座で運用している資産は、他の投資の運用益と損益通算ができない。

このように投資の利益と損失を相殺して、税金が軽減できることを「損益通算」と言う。

しかし、NISA口座で運用している資産は損益通算ができない。仮に、上記の投資信託BがNISA口座で運用したものであった場合、投資信託Aと損益通算はできず、10万円に約20%の税金がかかることになる。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 最大2% | 1.1%(※1) | 0.5〜3%(※2) | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2)マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

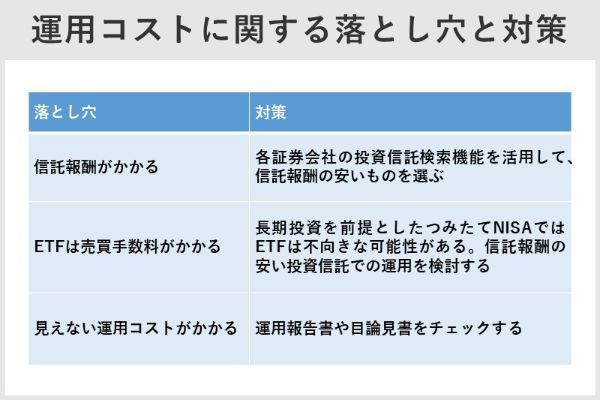

運用コストに関する落とし穴と具体的な対策

積立NISAでは毎月かかるコストは小さくても、積み重なると大きく投資パフォーマンスに影響する可能性がある。

積立NISAでかかるコストは主に信託報酬やETFの売買手数料である。特に信託報酬は銘柄によって大きく異なるため、銘柄選びの際に注意する必要がある。

| 落とし穴 | 対策 |

|---|---|

| 信託報酬がかかる | 各証券会社の投資信託検索機能を活用して、 信託報酬の安いものを選ぶ |

| ETFは売買手数料がかかる | 長期投資を前提とした積立NISAではETFは不向きな可能性がある。 信託報酬の安い投資信託での運用を検討する |

| 見えない運用コストがかかる | 運用報告書や目論見書をチェックする |

信託報酬がかかる

つみたてNISAの対象商品となっている投資信託は販売手数料がかからないことが前提だが、信託報酬はかかる。投資信託は投資銘柄選定や運用を投資のプロに任せる仕組みなので、信託報酬という形の手数料が必要だ。そのため、投資パフォーマンスを求める場合、より信託報酬の低い投資信託を選ぶことが必要になる。

ただし法令の定める基準によって信託報酬が一定以下の水準に抑えられたものに限られている。信託報酬が安い、代表的な投資信託は次の通りだ。

| ファンド名 | 信託報酬 |

|---|---|

| iシェアーズ 米国株式(S&P500) インデックス・ファンド |

0.0938% |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| SBI・先進国株式インデックス・ファンド | 0.1022% |

信託報酬の低い投資信託を探すときは、各証券会社で用意している投資信託検索ツールを使うとよい。ここでは楽天証券の「投信スーパーサーチ」を使う事例を紹介する。

信託報酬の低い投資信託を探す方法―楽天証券の場合―

まず、検索条件を「つみたてNISA対象商品」に絞り対象商品のみを表示させる。

次に管理費用の欄の「↑」をクリックすると、信託報酬の低い順に並べることができる。

ETFは売買手数料がかかる

積立NISA対象商品のなかには、ETFが7本ほど含まれているが、ETFに関しては売買手数料がかかる点には注意が必要だ。

ETFは株式の個別銘柄のようにリアルタイムで売買できる特徴があるが、つみたてNISAのように長期投資を前提とした場合、あまりメリットとはなり得ないだろう。

- 「売買委託手数料」

- 「監査費用」

- 「その他費用など」

こうした費用は投資信託の運用報告書や、目論見書を確認しておく必要がある。

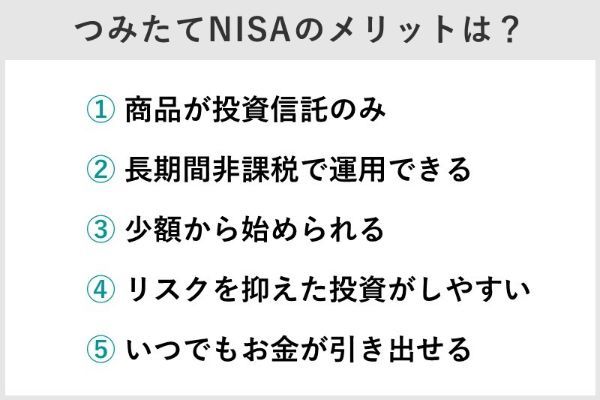

積立NISAにはメリットもたくさんある

積立NISAは長期でコツコツと資産を増やしていきたい人にとってはメリットも多く、有効な方法であることは間違いない。

積立NISAは一定の条件下で利益が非課税になるのが最大のメリットだ。また課税口座での投資に比べて、投資対象や銘柄が厳選されているため初心者にもやさしい。また、少額から長期・積立・分散投資を行うことができ、誰でもリスクを抑えやすいのもメリットだ。

よく似た制度であるiDeCoと違って積立NISAは商品をいつでも売却可能なため、お金をいつでも引き出せる点もメリットである。

では、メリットを詳しく見ていこう。

商品が投資信託に限定されている

つみたてNISAは商品が投資信託に限定されている点は、メリットとも言える。

なぜなら投資信託は、あなたに代わってプロのファンドマネージャーがさまざまな地域や業種の株式や債券を、投資信託の運用方針に基づいて選定して運用してくれているからだ。

無数にある個別銘柄の選定を行い、運用まで投資のプロに任せられる投資信託は、投資初心者が扱う投資商品としてはおすすめと言えます。

金子賢司(ファイナンシャル・プランナー)

長期にわたって非課税で投資できる

積立NISAの最大のメリットは運用益に税金がかからない点だ。

そう考えると投資の運用益が非課税になる積立NISAのメリットは改めて大きいと言える。

少額から始められる

主な証券会社では、つみたてNISAは100円からと少額積立が可能だ。投資信託は元本割れリスクもあるが、少額なら比較的リスクを許容しながら投資をスタートできるのではないだろうか?以下のように、大手ネット証券5社は100円から始められる。

初心者でもリスクを抑えた投資をしやすい

つみたてNISAの商品ラインナップは、長期の積立・分散投資に適した比較的リスクの低い投資信託に限定されている。

いつでもお金を引き出せる

積立NISAは投資信託を売却すれば、いつでもお金を引き出すことができる。よく比較される制度としてiDeCo(イデコ)があるが、iDeCoは原則60歳まで積み立てた掛け金を引き出すことはできない。

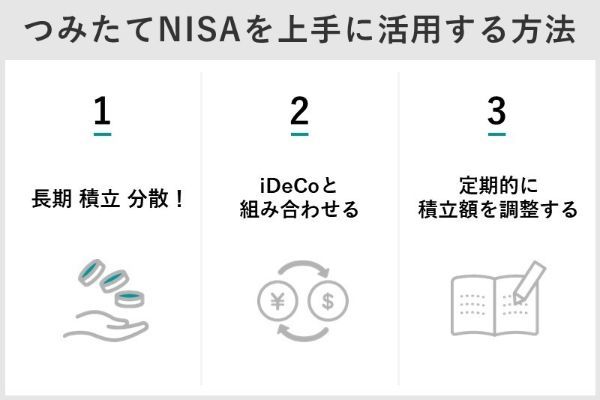

つみたてNISAを上手に活用するポイント3つ

つみたてNISAの落とし穴(デメリット)とメリットについて理解したうえで、今度は上手に活用するポイントを見ていこう。

積立NISAは20年ほどの長期にわたってコツコツ投資を続けるのが最大のコツだ。その他、よく似た制度であるiDeCoと組み合わせたり、ライフプランに応じて積立額を定期的に調整するのも有効だ。

長期でコツコツ資産形成する(長期、積立、分散)

積立NISAはそもそも長期、積立、分散投資を行うために誕生した制度だ。

1万円を20年間積み立てた場合の収益は?

では、月1万円を20年間積み立てた場合のシミュレーションを見てみよう。以下は利回り3%と5%のケースである。

| 運用利回り | 投資元本 | 20年後 |

|---|---|---|

| 3% | 240万円 | 約328万円 |

| 5% | 約411万円 |

利回り3%の場合は総額約328万円、5%の場合は総額約411万円となる。

iDeCoと組み合わせる

iDeCoも積立NISAと同様、投資の運用益に税金がかからない。しかし、iDeCoは60歳まで引き出しができない代わりに、掛け金が全額所得控除になるほか、受け取り時にも税制優遇があるなど、積立NISAにはないメリットもある。

| つみたてNISA | iDeCo | |

|---|---|---|

| 制度の目的 | 投資初心者を対象とした 長期の資産運用をサポート |

自ら老後資金を つくるための年金制度 |

| 利用できる人 | 日本に住む1月1日時点で 20歳以上の人(※1) |

20歳以上65歳未満の 国民年金被保険者 |

| 投資できる金額 | 年間40万円 | 年間14万4,000~ 81万6,000円 |

| 掛け金の所得控除 | なし | 全額所得控除 |

| 口座開設数 | 1人1口座 | 1人1口座 |

| 口座開設・管理手数料 | なし | 加入時は原則2,829円(税込)で、 その他手数料などがある (金融機関によって異なる) |

| 最低積み立て額 | 金融機関により異なる | 5,000円から1,000円単位 |

| 投資できる年 | 2042年まで | 原則65歳まで |

| 非課税期間 | 最長20年間 | 最長75歳まで |

| 途中解約 | 可能 | 原則不可能 |

| 対象投資商品 | 長期の積み立て・分散投資に 適した一定の投資信託 |

定期預金・保険商品・ 投資信託 |

| 受取時の控除 | なし (そもそも課税対象外) |

・年金受取の場合は公的年金等控除 ・一時金は退職所得控除が適用 |

※1:2023年以降は1月1日時点で18歳以上の人

当面使う予定のないお金は老後のための資金としてiDeCoを活用、一方、将来に向けた投資をしながらも必要なときは途中で引き出せるようにしておきたいお金は積立NISAで運用をする、など使い分けをしておくと、より効率的な資産運用が可能だ。

ライフプランに応じて積立額を調整する

積立NISAの年間非課税枠は40万円となっているが、月に3万3,333円など、必ずしも積立額上限まで投資をする必要はなく、毎月の積立額は変更が可能だ。

積立NISAの落とし穴と対策についてのQ&A

また積立NISAの商品ラインナップは投資信託がほとんどだ。投資信託では投資信託を構成する株式や債券の選定や資産配分はプロが行ってくれるため、投資初心者でも取り組みやすい点がメリットと言えるだろう。

■保有資格

CFP®資格

住宅ローンアドバイザー(住宅金融普及協会&金融検定協会)

損保マスター Twitter:@NICE4611

HP:ファイナンシャルプランナー(FP)金子賢司

■保有資格

CFP®資格

住宅ローンアドバイザー(住宅金融普及協会&金融検定協会)

損保マスター Twitter:@NICE4611

HP:ファイナンシャルプランナー(FP)金子賢司

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・積立NISAの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・積立NISAの銘柄で最強な投資信託はどれ?

・積立NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング