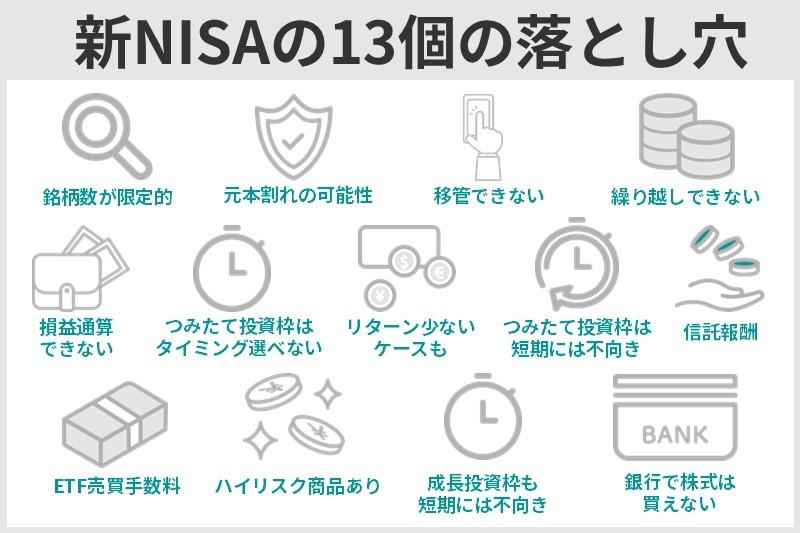

新NISAの落とし穴が多いと言われるのは、投資先が限定されているうえ、元本割れするリスクがあるなど、複数のデメリットがあるためだ。

しかし、それらの落とし穴はあらかじめ対策を打っておくことで回避できる。

2024年から始まった新NISAは、つみたて投資枠と成長投資枠が併用可能、非課税保有期間の無期限化、年間投資枠の拡充など、2023年までの旧NISAに比べて大幅に内容が拡充された。メリットの大きい制度であるため、漠然とした悪印象を理由に手を付けずにいるのはもったいない。

この記事では新NISAの落とし穴を13項目紹介し、それぞれへの対策を詳細に解説していく。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント付与率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| ポイント種類 | Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 公式サイト | 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

新NISAの13個の落とし穴・デメリットと対策

新NISAは国民の長期的な資産形成を支援するための制度であることから、投資リスクを低減するために、投資対象銘柄や年間投資枠など制約が多いのも事実だ。

運用益非課税のメリットを上手に活用して資産形成をしていくためにも、落とし穴(デメリット)を理解し、投資する前に具体的な対策をしっかり立てておこう。

| 落とし穴 | 対策 |

|---|---|

| 購入できる投資信託の数が限定的 | 多くの銘柄を扱っているネット証券を選ぶ |

| 元本割れする可能性がある | 自分のリスク許容度にあった商品を選ぶ |

| 金融機関は変更できるが資産は移管できない | 最初の金融機関選びが重要 |

| 年間投資枠が決まっていて 繰り越しができない |

非課税保有期間が無期限で、非課税保有限度額が1,800万円 (成長投資枠は1,200万円)あるため、 無理に年間投資枠を使い切る必要はない |

| 損益通算ができない | 極力損失が出ないよう、長期・積立・ 分散でリスクを抑えた投資をする |

| 投資タイミングを選べない | 資金に余裕があるときには成長投資枠も活用する |

| 一括投資よりもリターンが 少ないケースがある |

成長投資枠の一括投資も併用する |

| 短期で大きなリターンを望めない | 早期にライフプランを作成して、 目標額を先に決めてから商品や積立額を決める |

| 信託報酬がかかる | 各証券会社の投資信託検索機能を活用して、 信託報酬の安いものを選ぶ |

| ETFは売買手数料がかかる | 長期投資を前提としたつみたて投資枠では ETFは不向きな可能性があるので、 信託報酬の安い投資信託での運用を検討する |

| ハイリスクな商品もある | 銘柄選定を慎重に行う |

| 短期で利益を狙いたい人には向いていない | 成長投資枠も基本的に長期的な資産形成を 目的とした運用を心がける |

| 銀行で株式を購入できない | 個別株式を運用する可能性がある人は 証券口座で口座開設をする |

\もれなく現金もらえる!/

終了間近10月31日まで!

手数料業界最安で人気NO.1!

| 手数料 |

「ゼロ革命」で全て無料 コストを抑えたい人におすすめ |

|---|---|

| 口座開設方法 |

公式サイトでまずは メールアドレスを入力! |

| キャンペーン |

SBI証券×三井住友銀行で 最大16,600円もらえる! |

口座開設する

(公式サイト)

新NISA制度全体の落とし穴は、購入できる投資信託の数が限定的であることや、元本割れする可能性があること、損益通算ができないことなどがある。

新NISAでは、投資信託や国内株式、外国株式、ETF、REITなど多くの金融商品を対象としているが、投資信託の場合は、対象の銘柄が限られている。市場全体で購入できる銘柄が約1万4,200本あるのに対し、新NISAで購入できるはつみたて投資枠で281本、成長投資枠で2,167本に過ぎない(2024年2月現在)。

つみたて投資枠においては、投資タイミングを選べないことや、短期では一括投資よりもリターンが少ないことが落とし穴だ。そのほか、信託報酬やETFの売買手数料など、コストについても注意点がある。

つみたて投資枠の対象商品は、投資信託のなかでも長期分散投資に向いていて、リスクを抑えて安定したリターンを得られる比較的安全なラインアップだ。

ただし、短期では大きなリターンは望めず、一括投資のほうが資産を増やせるケースもある。つみたて投資枠を利用しながら、投資額や投資タイミングを自分で選べる成長投資枠を併用することで、この落とし穴はカバーできる。

成長投資枠は対象商品が多く、柔軟な運用ができるのがメリットだが、国内外の個別株の中にはハイリスクな商品があることや、短期で利益を狙いたい人には向いていないことが落とし穴だと言える。

また、銀行のNISA口座では投資信託以外の商品は購入できないため、成長投資枠で株式の売買をしたい人は、証券会社でNISAを始めるようにしよう。

購入できる投資信託の数が限定的

投資信託は公募・私募・ETFまで含めると1万4,297銘柄存在するが、新NISAで買える投資信託は、金融庁が定めた基準をクリアしたものに限られ、全体の約17%の中からしか購入できない。

※出典:「資産運用業高度化プログレスレポート2023 2023年4月 金融庁」

さらに新NISA対象商品をどの金融機関でもすべてを購入できるわけではなく、金融機関が取り扱っている銘柄しか購入できないため、選択肢はさらに狭まる。

選択肢を広げるためにも、多くの銘柄を取り扱っている金融機関でNISA口座を開設することが重要だ。

新NISAで投資できる投資信託・ETF・REITの銘柄数は次の通りだ。

※出典:「つみたて投資枠対象商品届出一覧(運用会社別)最終更新日2024年1月30日」

※出典:「一般社団法人投資信託協会 NISA成長投資枠の対象商品より」

新NISAへの制度移行によって、つみたて投資枠と成長投資枠の併用が可能になり、旧NISAに比べて銘柄の選択肢は広がった。それでも投資信託全体に対する比率から見れば約17%であり、まだ数は少ないと言わざるを得ない。

毎月分配金が支払われる「毎月分配型投資信託」も、年金を受給している高齢層に根強い人気があるが、家計の安定的な資産形成の支援という新NISA導入の主旨に合わないことから対象外だ。

毎月分配型投資信託は、毎月分配金を支払うたびにその金額相当分、基準価格が下がる仕組みのため、家計の安定的な資産形成にはなり得ないとの判断なのでしょう。

金子賢司(ファイナンシャル・プランナー)

以下は大手ネット証券5社の取扱銘柄数である。

| つみたて投資枠 取扱投資信託 |

成長投資枠 取扱投資信託 |

米国株 取扱銘柄数 |

公式サイト | |

|---|---|---|---|---|

| SBI証券 | 218本 | 1,155本 | 約5,300本 | 公式サイト |

| 楽天証券 | 221本 | 1,129本 | 5,086本 | 公式サイト |

| マネックス証券 | 218本 | 1,107本 | 4,592本 | 公式サイト |

| 三菱UFJ eスマート証券 | 265本 | 1,194本 | 2,036銘柄 | 公式サイト |

| 松井証券 | 223本 | 1,062本 | 3,769本 | 公式サイト |

つみたて投資枠の取り扱い銘柄は各社210〜220本程度とほぼ同水準だが、成長投資枠で購入できる投資信託は、一番多い三菱UFJ eスマート証券と松井証券では400本程度の差がある。

成長投資枠で購入できる米国株の場合はSBI証券(約5,300本)と三菱UFJ eスマート証券(2,036本)の差は約3,500本だ。

現在、つみたて投資枠での投信積立を考えているなら、主要ネット証券なら同程度の銘柄数なので基本的にはどこを利用しても問題ないでしょう。ただし、いずれ自分の投資に対するリスク許容度が変化し、成長投資枠で日本株や米国株投資をしたいときが来るかもしれません。将来を見据え、選択できる銘柄数が多い証券会社を選んだほうが良いでしょう。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

元本割れする可能性がある

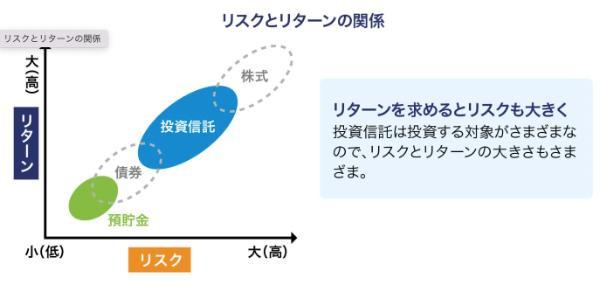

新NISAでは、上場株式、投資信託など、購入できるどの商品も元本割れのリスクがある。

そのため投資のリスクとリターンを理解して、自分のリスク許容度にあった商品を選ぶことが大切だ。

リスク許容度とは自分が投資による損失を許容できる度合いのことをいい、年齢や資産状況、収入によって人それぞれである。

リスク許容度が高い人は、ハイリスク・ハイリターンの投資が可能で、リスク許容度が低い人は、元本割れにに対して慎重に構えることが必要になる。

| 年齢 | 年齢が若い人ほど、収入を得られる期間が長いため、 投資で失敗しても挽回できる可能性が高い。 つまり、リスク許容度が高い |

|---|---|

| 資産 | 資産が多い人ほど、投資で失敗しても 埋め合わせできる資産が多いのでリスク許容度は高い |

| 経験・知識 | 投資経験・知識が多い人ほどリスク許容度は高い |

| 収入 | 収入が高い人は、投資で仮に失敗しても*補える可能性が 高いのでリスク許容度は高い |

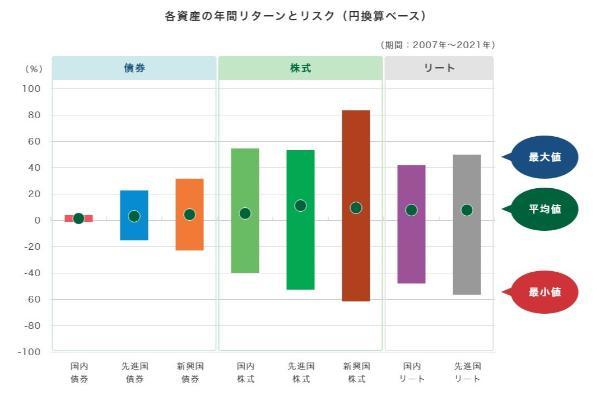

新NISAの対象商品でリスクとリターンの関係を比較すると、投資信託よりも株式のほうがリスク・リターンが高い傾向にある。分散投資によるリスク抑制効果がないためだ。

上図の通り、投資においてリスクとリターンは表裏一体の関係にあり、リターンの大きい商品は下落局面での下落幅も大きい傾向がある。その意味では、投資のリスク・リターンを理解して、自分のリスク許容度にあった商品を選ぶことが大切だ。

投資信託は、ファンドマネージャーがさまざまな株式や債券を組み合わせて運用する商品だ。どこに投資をしているかでリスクとリターンが異なる。

投資信託のリスクとリターンは、投資先にどれくらい株式や債券が組み込まれているかで確認できる。

投資信託に株式が多く含まれていれば、リスク・リターンが高い。

さらに国内よりも、海外を投資先にした投信のほうがリスクとリターンが大きい。また海外商品のなかでも、先進国より新興国のほうがリスクとリターンが大きくなる傾向がある。

投資信託がどこに投資をしているのかは、目論見書で確認できるため、購入前に十分目論見書を確認しておきましょう。

| 投資信託のタイプ (インデックスファンド・ アクティブファンド) |

原則、アクティブファンドのほうが ハイリスク・ハイリターンな傾向がある(※) |

|---|---|

| 国内・海外 | 海外商品は情報が少なく、為替レートの影響も受けるので、 国内商品よりもハイリスク・ハイリターンになる |

| 投資信託の資産配分 | 投資信託の資産配分で株式の比率が 大きいほどハイリスク・ハイリターンになる |

例えば日経平均株価は、日本経済新聞社が選んだ代表的な225銘柄の株価をもとに算出する。つまり日経平均株価に連動した運用成果を目指すインデックスファンドであれば、投資先や投資割合が日経平均に類似することになる。

一方、アクティブファンドとは指標を上回る運用成果を目指す投資信託のことを指す。一般的に、アクティブファンドのほうが信託報酬が高い傾向にある。

(公式サイト)

金融機関の変更はできるが資産の移管はできない

仮に変更前に運用していた投資信託を、変更後の証券会社で引き続き運用するとしても、これまでに積み立てた資産は移管できず、新たに購入する仕組みになっている。

金融機関を変更してもこれまで運用していた資産がなくなるわけではなく、変更前の金融機関のNISA口座で非課税のまま運用ができる。ただし変更前のNISA口座で新たな商品の買付はできない。

新NISAを活用しながらリスクを抑えて安定したリターンを得るためには、長期・積立・分散投資の活用が基本だ。しかし金融機関を変更すると、新しい金融機関のNISA口座に資産を移すことができないため、運用を中断することになる。

新NISAの成長投資枠で株式投資をしたい人の中には、長期投資ではなく売買による売買益を狙った投資を考える人もいるかもしれない。

だが新NISAで株式投資を頻繁に売買すると、すぐに成長投資枠の年間投資枠を使い果たしてしまう可能性がある。240万円という年間投資枠の金額を考えると、大きな売買益を出すことは難しいだろう。

したがって、株式投資をする人も、配当金狙いで長期的に保有株式数を増やしていく投資方のほうが、新NISAに合った利用方法と言える。

2023年までの旧NISAを利用している人は、非課税期間終了後の対策も検討しておきましょう。2023年までの一般NISAの非課税期間は5年、つみたてNISAは20年と期限があり、期限を過ぎると課税口座に移管され運用益に税金がかかるようになります。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

年間投資枠が決まっていて繰り越しができない

新NISAの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、年間投資枠に制限があります。

新NISAの年間投資枠は、旧つみたてNISAの40万円、旧一般NISAの120万円に比べれば大幅に拡充したが、それでも枠に制限があることには変わりがない。

ただし、新NISAは旧NISAのように一般NISAが5年間、つみたてNISAが20年間のような非課税保有期間がないため無理に年間投資枠を使い切る必要性は低いだろう。

したがって経済的事情などで投資ができず、非課税保有期間を1年無駄にしてしまった、年間投資枠を使い切れずに損をした気分になった人もいるのではないだろうか。

しかし新NISAは非課税保有期間がないため、毎年つみたて投資枠、成長投資枠の合計360万円をフルに使えば非課税保有限度額である1,800万円を5年間で使い切れる。毎月3万円ずつ50年(3年×12ヶ月×50年=1,800万円)かけて、1,8000万円の非課税保有限度額まで積立運用することも可能だ。

(公式サイト)

損益通算ができない

損益通算とは、投資の利益と損失を相殺して、税金を軽減することだ。

例えば、一般的な投資信託Aで10万円の利益が出た場合、約20%の税金がかかるので約2万円の税金がかかり、手取りは約8万円だ。

しかし投資信託Bで4万円の損失も発生している場合、投資信託Aの利益と相殺した6万円(10万円-4万円)に対して約20%の税金(1万2,000円)がかかるようになるため、税金は8,000円分(2万-1万2,000円)軽減される。

投資信託B:損失4万円

<税金の額>

6万円(Aの利益10万円-Bの損失4万円)×約20%=1万2,000円

NISA口座で損失が出た場合は、損益通算ができず、その損失はなかったものとされる。

上記の投資信託BがNISA口座で運用したものであった場合、通常の証券口座で運用している投資信託Aと損益通算はできず、10万円に約20%の税金(8,000円)がかかることになる。

投資信託B:損失4万円

<税金の額>

投資信託A:10万円×約20%=2万円

投資信託B:0円

合計2万円

新NISAは利益が出ないと非課税メリットが活かせません。長期・積立・分散投資でリスクを抑えながら、極力損失を出さない運用を心がけましょう。

金子賢司(ファイナンシャル・プランナー)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

投資タイミングを選べない

定時・定額とは、毎月・毎週・毎月など、一定期間ごとに一定額を積み立てながら投資をする方法のことを指す。例えば、毎月1万円や2万円、あるいは毎週1,000円や2,000円ずつといった投資方法しかできないということだ。

したがって、つみたて投資枠では、仮に投資信託の基準価格の急上昇が予想できるからといって、その銘柄にまとまった金額を一括投資することはできない。

つみたて投資枠で毎月コツコツ積み立てながら、資金に余裕があるときに成長投資枠を活用するなど、新NISAのメリットを最大限活かして柔軟な運用を心がけよう。

成長投資枠の投資対象商品は株式投資だけでなく、つみたて投資枠では購入できない投資信託やETFもある。

また、つみたて投資枠、成長投資枠どちらでも購入できる投資信託もある。

例えば楽天証券では、eMAXIS Slim全世界株式(オール・カントリー)、eMAXIS Slim米国株式(S&P500)がどちらの枠でも購入できる。

年120万円(月10万円)以上をオルカンやS&P500に投資したい人は、つみたて投資枠だけでなく成長投資枠も使うと良いでしょう。成長投資枠は年240万まで使えるので、合わせると年360万円まで投資ができます。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

一括投資よりリターンが少ないケースもある

つみたて投資枠は選んだ商品や相場環境によっては、一括投資で運用するよりもリターンが少なくなるケースがある。

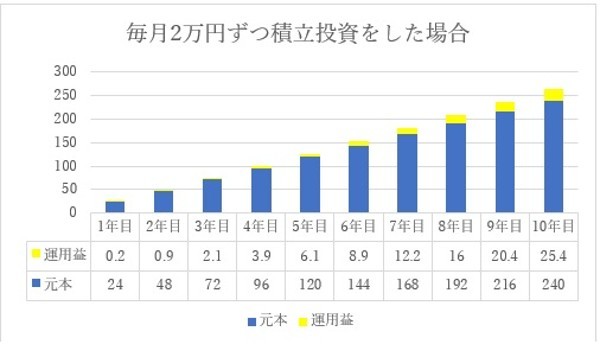

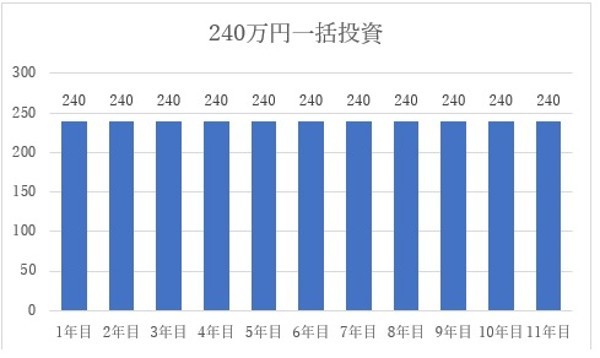

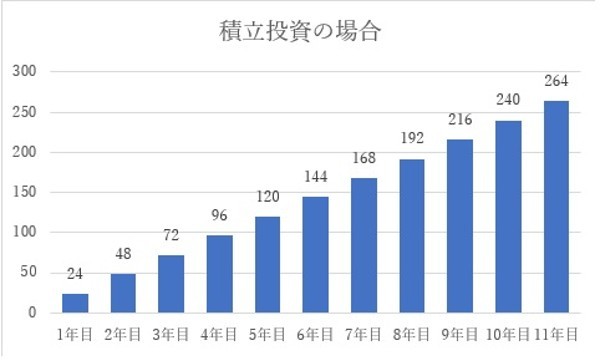

例えば利回り2.0%の投資信託に240万円を一括投資して10年間運用したケースと、毎月2万円の積立投資をして10年間運用したケースを比較してみよう。

| 運用方法 | 10年後 |

|---|---|

| 240万円一括投資 | 約293万円 |

| 毎月2万円ずつ積立投資 (10年後の投資元本240万円) |

約265万円 |

この例では、どちらも10年後における投資元本は240万円だが、10年後の総資産は一括投資のほうが30万円程度多くなる。

もちろん、投資信託の利回りや基準価額の値動きで結果は変わる。しかし一般的に、運用期間が短い間は一括投資のほうがリターンが大きくなる傾向がある。投資を始めた初期の段階では、一括のほうが積立よりも投資元本が大きいためだ。

ただし積立投資はドルコスト平均法の効果が働き、運用中のリスクを低減させる効果がある。

ドルコスト平均法とは、毎月1万円、毎月2万円など、一定期間ごとに定額で金融商品を買い付ける投資方法のことだ。

投資信託であれば、定額で購入することで基準価格が高いときには買付口数を抑え、基準価格が安いときは買付口数を増やせるため、平均購入単価を抑えられる。

例えば毎月2万円を投資していけば、10年目で240万円、11年目で264万円となり、240万円を一括投資したときの元本を上回る。

まとまったお金がなくても時間をかけて積立投資をすることの大切さがわかるでしょう。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

短期で大きなリターンを望めない

大きな資金、十分な時間とはどれくらいのことを指すのかは、人によって考え方が異なる。

例えば老後に2,000万円を準備したい場合の毎月の積立額を考えてみよう。

準備する期間が5年しかない場合、利回り3.0%で運用したとすると約30.9万円、5.0%なら29.4万円を毎月積み立てなければならない。かろうじて新NISAの年間投資枠の範囲内で実現できるが、現実的には難しいだろう。

しかし積立期間が20年あれば、利回り3.0%なら月およそ6万円、5.0%なら月4.8万円だ。これなら積立期間5年に比べれば現実的な金額と言えるだろう。

| 準備期間 | 利回り3.0% | 利回り5.0% |

|---|---|---|

| 5年 | 30.9万円 | 29.4万円 |

| 10年 | 14.3万円 | 12.8万円 |

| 20年 | 6万円 | 4.8万円 |

| 30年 | 3.4万円 | 2.4万円 |

逆に、月に2~3万円しか積み立てができない場合、2,000万円の資産を作るためには高利回りかつ長期間で運用する必要がある。多くの積立額が用意できないときは、目標とする金額を下げる必要があるだろう。

対策として、早い段階でライフプランを作成し、将来いくら準備したいのかをあらかじめ計算したうえで、毎月の積立額や投資商品を検討していくことが大切です。時間をかけて準備するためにも、早くライフプランを作って、すぐに積み立てを始めましょう。

金子賢司(ファイナンシャル・プランナー)

早く始めるとどれくらい効果があるのか、積立投資と複利運用を組み合わせた場合で検証してみよう。

| 積立金額 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 毎月1万円を積み立てた場合 | 約64.6万円 (60万円) |

約139.5万円 (120万円) |

約326.9万円 (240万円) |

| 毎月3万円を積み立てた場合 | 約193.8万円 (180万円) |

約418.4万円 (360万円) |

約980.6万円 (720万円) |

長期運用になるほど元本からの増加率が大きくなっていることが分かる。

積立は時間をかけて運用するほど投資効果が高くなるので、なるべく早くスタートして投資期間を確保することがポイントだ。

(公式サイト)

信託報酬がかかる

新NISAのつみたて投資枠の対象商品となっている投資信託は、販売手数料はかからないが信託報酬はかかる。

信託報酬とは、投資信託を管理・運用してもらうための費用にあたるもので、保有している期間中、毎日発生する。信託報酬は「資産残高×投資信託ごとの料率」が保有資産から自動的に毎日差し引かれる仕組みだ。

残高200万円、信託報酬0.1%の場合、1日当たりの信託報酬は、200万円×0.1%×1.1÷365=約6円になる。

投資信託は投資銘柄選定や運用を投資のプロに任せる仕組みなので、信託報酬という形の手数料が必要だ。そのため、投資パフォーマンスを求める場合、より信託報酬の低い投資信託を選ぶことが必要になる。

ある投資信託に月に5万円投資をして、利回り3.0%で運用した場合、信託報酬が0.1%、0.2%、1.0%でどれくらい差がでるのか見てみよう。

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 信託報酬0.1% | 約695万円 | 約1,623万円 | 約2,864万円 |

| 信託報酬0.2% | 約691万円 | 約1,606万円 | 約2,815万円 |

| 信託報酬1.0% | 約663万円 | 約1,473万円 | 約2,463万円 |

例えば、信託報酬0.1%と0.2%における将来の総資産額を比べると、10年後に4万円、30年で49万円の差が出る。

同様に、信託報酬0.1%と1.0%を比べると、10年後に32万円、30年後に401万円の差になる。信託報酬が低いほど、投資効果が高まることは明白である。

つみたて投資枠の銘柄は、法令の定める基準によって、信託報酬が一定以下の水準に抑えられたものに限られている。具体的な水準は以下の通りだ。

| 投資対象 | 信託報酬(税込み) | |

|---|---|---|

| ほとんどのインデックスファンド | 国内資産 | 0.55%以下 |

| 海外資産 | 0.825%以下 | |

| アクティブファンドや 一部のインデックスファンド |

国内資産 | 1.1%以下 |

| 海外資産 | 1.65%以下 | |

| 上場株式投資信託(ETF) | 国内外 | 0.275%以下 |

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.05775% |

| iシェアーズ 米国株式(S&P500) インデックス・ファンド |

0.0938% |

| SBI・先進国株式インデックス・ファンド | 0.0982% |

信託報酬の低い投資信託を探すときは、各証券会社で用意している投資信託検索ツールを使うとよい。

ここでは楽天証券の「投信スーパーサーチ」を使う事例を紹介する。

<信託報酬の低い投資信託を探す方法―楽天証券の場合―>

まず、検索条件を「NISAつみたて投資枠と成長投資枠」に絞り対象商品のみを表示させる。

次に管理費用の欄の「↑」をクリックすると、信託報酬の低い順に並べることができる。

信託報酬が安くても、投資信託の運用パフォーマンスが低ければ本末転倒です。投資信託を選ぶときは投資先や運用利回り、運用スタイル(インデックスファンドかアクティブファンドか)などから、総合的に判断することが大切です。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

ETFは売買手数料がかかる

つみたて投資枠対象商品のなかには、株式の個別銘柄のようにリアルタイムで売買できるETFが8本(2024年1月30日現在)含まれているが、ETFは売買手数料がかかる点には注意が必要だ。

売買手数料は証券会社が個別に設定しており、SBI証券や楽天証券などの主要ネット会社はETFの売買手数料を無料にしている。

ETFは決算期間中に発生した収益から、信託報酬を控除した費用の全額を分配する仕組みだ。そのためETFの分配金は、自身で再投資をしなければならない。本業で忙しく配当金の再投資を忘れるようなことがあると、複利効果が低下してしまう可能性がある。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

ハイリスクな商品もある

新NISAの成長投資枠は投資対象商品が多いのがメリットだが、国内外の個別株の中にはハイリスクな商品もあるため、慎重な運用を心がけたい。

例えば米国株の代表格であるメタ・プラットフォームズ(META、かつてのフェイスブック)は、1株購入するのに500~520ドルが必要だ(2024年4月現在)。仮に1ドル150円とすると、メタ・プラットフォームズを1株購入するのに7万5,000円必要になる。

同社の株価は2024年2月~4月の2ヵ月間、1日10ドル程度(円換算で1,500円)の変動があった。大きいときは2日で40ドル(1ドル150円換算で6,000円)以上も下がっていた。

ここではメタ・プラットフォームズの例を挙げたが、外国株ではこの程度の値動きは決して珍しいことではありません。投資の価格変動に対する耐性がない人は、ハイリスク商品の取り扱いには注意しましょう。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

短期で利益を狙いたい人には向いていない

成長投資枠も、つみたて投資枠同様、短期で利益を狙いたい人には向いていない。

例えば、以下の例では、年間投資枠である240万円をすぐに消費してしまう。

・12万円に値上がりした後に売却(20万円の利益を獲得)

・株価が上昇する可能性が高いと判断し、再度1株12万円のときに10株購入(投資金額120万円)

・14万円になったところで売却(20万円の利益を獲得)

このやり取りだけで、すでに年間投資枠240万円のうち220万円を使うことになる。

新NISAの成長投資枠は年間の上限金額が240万円と大きく、投資タイミングも自由だ。取扱商品も多いことからメリットばかりと感じる人もいるだろう。

しかし1株単価が高い株価の売買を繰り返すと、年間投資枠240万円はあっという間に使い果たしてしまうことは留意しておきたい。

成長投資枠の非課税枠が減らないように売買を控えると、利益確定が遅れて価格が下がり、せっかくの利益を逃してしまう場合もあるだろう。非課税のメリットを最大限活用しようと欲張った結果、利益を逃す可能性がある点も注意が必要だ。

成長投資枠は取扱商品が多いだけに、非課税枠の使い道については自身の投資戦略も含めて慎重に考える必要があります。基本的には、成長投資枠も長期的な資産形成を目的とした運用を心がけるといいでしょう。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

銀行で株式を購入できない

NISAに限らず、銀行で株式は購入できない。

新NISA口座を使って株式の譲渡益や配当金について、非課税の恩恵を受けようと考えている人は、証券会社でNISA口座を開設する必要がある。ETFやREITも証券会社でしか購入できない。

新NISAの成長投資枠とつみたて投資枠で購入できる商品について、取り扱っている商品を整理しておこう。

| 成長投資枠の対象商品 | つみたて投資枠の対象商品 | ||

|---|---|---|---|

| 証券会社で購入可能 | 銀行で購入可能 | 証券会社で購入可能 | 銀行で購入可能 |

| ・投資信託 ・上場株式 ・ETF ・REIT |

投資信託 | ・投資信託 ・ETF |

投資信託 |

証券会社のほうが銀行よりも新NISAの取扱商品が多いことがわかる。

NISA口座は年に1回までなら変更できますが、書類の提出などの手間がかかるうえ、資産は移管できない、変更したい年に取引が行われていた場合にその年中の変更はできない、などの注意点があります。手間をかけたくない人は最初から証券会社で口座を開設するのも手です。その場合は手数料が安いSBI証券や楽天証券などのネット証券を検討してみましょう。

金子賢司(ファイナンシャル・プランナー)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

新NISAのメリット

新NISAの最大のメリットは、運用益に税金がかからないことだ。一般的な投資で利益が出た場合、運用益に20.315%の税金がかかるが、NISA口座で商品を運用すると、税金がゼロになる。

また2024年からは非課税で運用できる期間が無期限化されたため、20代、30代は結婚資金や子どもの教育資金準備として、50代以降は老後資金準備など、あらゆるライフステージでNISAを活用することが可能だ。

さらに2023年までの旧NISAでは、非課税運用期間が長いつみたてNISAでも20年だったが、2024年からの新NISAでは投資期限が撤廃され30年、40年といった超長期運用ができるので、高い複利効果も期待できる。

新NISAの商品ラインアップは、比較的投資リスクを抑えて運用できる投資信託が多いため、長期・積立投資も組み合わせれば、初心者でもリスクを抑えた投資がしやすいという特徴がある。また商品の売買はいつでも簡単に行えるため、いつでも現金化して引き出せるのもメリットだ。

新NISAの非課税保有限度額は再利用ができるため、結婚資金や子どもの教育資金の準備を終えたら、改めて老後資金準備に取りかかるなど柔軟な運用が可能です。

金子賢司(ファイナンシャル・プランナー)

新NISAのつみたて投資枠は金融機関によっては100円や1,000円といった少額から始められるうえ、選択できる商品も金融庁の基準を満たした投資信託に限られているのもメリットだ。

少額から投資信託で運用ができ、なおかつ運用益に税金がかからない新NISAは、長期でコツコツと資産を増やしていきたい人にとって、有効な運用手段であることは間違いないだろう。

1年や2年といった短い運用期間では、複利と単離の差はあまり変わらないが、20年で約70万円、30年で約200万円というように、運用期間が長くなるほど複利と単離の差が大きくなっていく。

成長投資枠を利用すれば株式投資信託のほか、上場株式やETF、REITなどにも投資ができるため、幅広い商品のなかから投資商品を選べるのもメリットだ。

もちろん上場株式の譲渡益や配当金、ETFやREITの譲渡益や分配金にも税金がかからない。

また、つみたて投資枠のように、毎月1万円、毎月2万円など定時・定額で購入するだけでなく、3月だけ100万円、12月に300万円などスポットで購入できるなど、柔軟な買い付けが可能だ。

長期にわたって非課税で投資できる

旧NISAは非課税期間が長いつみたてNISAでも20年間だった。しかし新NISAでは非課税期間が無期限になるため、超長期運用により非課税のメリットがさらに大きくなる。

例えば年間の非課税額が5万円だったとすると、20年間で100万円のメリットがある。しかしつみたてNISAは非課税期間が20年なので、これ以上は非課税のメリットは受けられない。

一方、新NISAはさらに長期で運用できる。先のケースで30年運用すれば非課税のメリットが150万円、40年なら200万円分に拡大する。

投資の運用益が長期にわたって非課税になる新NISAのメリットは改めて大きいと言えるでしょう。

金子賢司(ファイナンシャル・プランナー)

いつでもお金を引き出せる

新NISAとよく比較される制度としてiDeCo(イデコ)があるが、iDeCoは原則60歳まで積み立てた掛け金を引き出すことはできない。

iDeCo(個人型確定拠出年金)とは、老後資産形成をするための制度のことだ。自身で掛金を拠出し、その掛金を使って、あらかじめ用意された商品ラインアップのなかから選んで投資をする仕組みだ。

iDeCoは老後の資産形成を目的としているため、原則60歳まで掛金を引き出すことができない。

iDeCo口座で運用すると掛金が全額所得控除の対象となり、所得税・住民税が軽減される。さらに運用益に税金がかからない、受取時にも控除が受けられるなど、大きな税制優遇が用意されている。

投資信託の売却手順はさほど難しくはない。取引画面で売却したい投資信託を選び、売却する口数を選択する。必ずしも全部売却する必要はなく、10万口のうち5万口売却するなど一部売却することも可能だ。

投資信託の売買価格は売買成立日に確定します。売買の手続きをしたときの基準価格で売却されるわけではない点は覚えておきましょう。

金子賢司(ファイナンシャル・プランナー)

申し込みから3~5営業日後に投資信託が売却され、現金がNISA口座に振り込まれる。投資信託を解約するときに投資家が支払わなければいけない信託財産留保額がかかる投資信託は、その分の手数料が差し引かれる。信託財産留保額の有無や料率は投資信託の目論見書などに記載されているため事前に確認しておこう。

柔軟な運用ができる

新NISAは「つみたて投資枠と成長投資枠が併用できる」「非課税保有期間が無期限で利用できる」点が旧NISAと大きく異なる。

旧NISAはつみたてNISAと一般NISAのうちどちらかしか選べなかったため、つみたてNISAから一般NISAに変更したいときはその都度、切り替える必要があった。

新NISAの場合、まずつみたて投資枠で比較的リスクが低い投資信託を購入して、慣れてきたら成長投資枠で投資を始めるという運用がしやすい。

また、つみたて投資枠で、分配金がない投資信託で時間をかけて老後の資産形成をしつつ、成長投資枠で上場株式を購入して、株主優待を楽しんだり、株式の配当金やETFの分配金で副収入を得たりする使い方もある。

つみたて投資枠と成長投資枠どちらの対象商品も含まれている投資信託であれば、毎月積立投資をして、ボーナス月には成長投資枠で追加投資もできる。

自身の投資に対する考え方やライフプランの変化に伴い、投資商品を柔軟に変更するといった運用も可能だ。

非課税保有限度額が再利用できる

新NISAではつみたて投資枠が120万円、成長投資枠が240万円で合計360万円の年間投資枠があり、非課税保有限度額は総額で1,800万円になる。仮に売却をせずに満額で投資をした場合、5年間で1,800万円の非課税保有限度額を使い切ることが可能だ。

この非課税保有限度額は簿価残高方式で管理され、1,800万円の範囲内であれば何度でも再利用ができる。

200万円に増えたタイミングで売却すると、100万円の利益に税金がかからないうえ、簿価が100万円のため非課税保有限度額が1,800万円に戻ることになる。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

銘柄が厳選されているためリスクを抑えた投資がしやすい

新NISAのつみたて投資枠の商品ラインアップは、長期の積立・分散投資に適した比較的リスクの低い投資信託に限定されているため、初心者でもリスクを抑えた投資がしやすいのがメリットだ。

金融庁が定めている選定基準は以下の通りだ。

・販売手数料がゼロ(ノーロード)であること(ETFは1.25%以下)

・信託報酬が以下の要件を満たしている

| 投資対象 | 信託報酬(税込み) | |

|---|---|---|

| ほとんどのインデックスファンド | 国内資産 | 0.55%以下 |

| 海外資産 | 0.825%以下 | |

| アクティブファンドや 一部のインデックスファンド |

国内資産 | 1.1%以下 |

| 海外資産 | 1.65%以下 | |

| 上場株式投資信託(ETF) | 国内外 | 0.275%以下 |

・信託契約期間が無期限、あるいは20年以上

・毎月分配型でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていない

無数にある個別銘柄の選定を行い、運用までプロに任せられる投資信託は、初心者が扱う商品として適しています。しかし市場には約1万4,000本以上の投信があり、初心者がその中から選んで運用するのは大変です。

購入できる投資信託が限定されているのはデメリットともいえますが、長期・分散投資に適した投資信託が厳選されているつみたて投資枠は、リスクを抑えた商品選びができるという点で、初心者にはメリットになるでしょう。

金子賢司(ファイナンシャル・プランナー)

少額から始められる

主なネット証券では、新NISAのつみたて投資枠は100円からの少額積立が可能だ。投資信託は元本割れリスクもあるが、少額なら比較的リスクを許容しながら投資をスタートできるだろう。

| 金融機関 | 最低積立額(月額)・積立単位 | |

|---|---|---|

| ネット証券 | |

100円以上1円単位 |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

|

100円以上1円単位 | |

| 総合証券 |  |

1,000円以上1,000円単位 |

|

100円以上1円単位 | |

| 銀行 | 三菱UFJ銀行 | 1,000円以上1円単位 (ネットバンキング利用) 1万円以上1円単位(店頭ほか) |

| 三井住友銀行 | 1万円以上1,000円単位 | |

| みずほ銀行 | 1,000円以上1,000円単位 | |

| りそな銀行 | 1,000円以上1円単位 (ネットバンキング利用) 1万円以上1円単位(店頭ほか) |

|

銀行の場合は1,000円以上のところが多い印象です。100円のように少額から積立を行いたい場合はネット証券を選ぶと良いでしょう。

金子賢司(ファイナンシャル・プランナー)

超長期投資で複利効果が生かせる

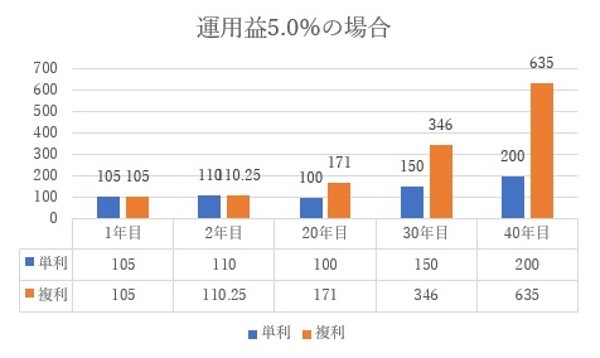

複利効果とは元利(元本+利息)に利益がつく運用方法のことで、投資で資産を増やすメリットの1つだ。

複利に対して、運用で得た利益を引き出して受け取る方法を単利という。

年間100万円を年間利回り5%の投資信託で運用した場合、1年後105万円になるまでは複利と同じだが、単利では利益の5万円を受け取るため、2年目も投資元本は100万円となる。したがって2年目も利益は5万円となる。

| 元本 | 1年目の運用益 | 2年目の運用益 | 20年目の運用益 | 30年目の運用益 | 40年目の運用益 | |

|---|---|---|---|---|---|---|

| 単利 | 100万円 | 5万円 | 10万円 | 100万円 | 150万円 | 200万円 |

| 複利 | 10.25万円 | 約171万円 | 約346万円 | 約635万円 |

幅広い商品に投資が可能

新NISAの成長投資枠は、REITや国内株式、海外株式も対象商品に含まれる。一方、つみたて投資枠の対象商品は、金融庁が定めた要件を満たした株式投資信託だけだ。つみたて投資枠よりも幅広い投資商品の利益が非課税で運用できる点が大きなメリットと言えるだろう。

ただし整理・監理銘柄、信託期間が20年未満、毎月分配型やデリバティブ取引を用いた一定の投資信託等は対象外となっている。

整理銘柄とは上場廃止基準に該当し、上場廃止が決まった銘柄のことだ。監理銘柄とは、上場廃止基準に該当するおそれがあると証券取引所に指定された銘柄のことを指す。

成長投資枠の対象商品は、証券会社しか扱えない商品が多いため、NISA口座を開設するときは注意が必要だ。

| 成長投資枠の対象商品 | つみたて投資枠の対象商品 | ||

|---|---|---|---|

| 証券会社で購入可能 | 銀行で購入可能 | 証券会社で購入可能 | 銀行で購入可能 |

| ・投資信託 ・上場株式 ・ETF ・REIT |

投資信託 | ・投資信託 ・ETF |

投資信託 |

柔軟な買い付けができる

新NISAのつみたて投資枠は定時・定額購入しかできないが、成長投資枠は240万円の年間投資枠を一括で使うことも、定時・定期購入もできる。

成長投資枠とつみたて投資枠のどちらも対象となっていて、今後成長が期待できる投資信託に投資する場合、つみたて投資枠で毎月買付をして、同時に成長投資枠で上乗せしてスポットで買い付けるという運用も可能だ。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 1月 | 2万円 | |

| 2月 | 2万円 | |

| 3月 | 2万円 | |

| 4月 | 2万円 | |

| 5月 | 2万円 | |

| 6月 | 2万円 | |

| 7月 | 2万円 | 50万円 |

| 8月 | 2万円 | |

| 9月 | 2万円 | |

| 10月 | 2万円 | |

| 11月 | 2万円 | |

| 12月 | 2万円 | |

| 年合計 | 24万円 | 50万円 |

また極端な例ではあるが、eMAXIS Slim全世界株式(オール・カントリー)に、つみたて投資枠で毎月10万円ずつ積立投資、さらに同商品に240万円成長投資枠で投資をして、360万円をすべて1つの投資信託に投資する方法もある。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 1月 | 10万円 | |

| 2月 | 10万円 | |

| 3月 | 10万円 | |

| 4月 | 10万円 | |

| 5月 | 10万円 | |

| 6月 | 10万円 | |

| 7月 | 10万円 | 120万円 |

| 8月 | 10万円 | |

| 9月 | 10万円 | |

| 10月 | 10万円 | |

| 11月 | 10万円 | |

| 12月 | 10万円 | 120万円 |

| 年合計 | 120万円 | 240万円 |

株式の譲渡益も非課税

新NISAの成長投資枠は、国内株式や海外株式の譲渡益にも税金がかからない。個別銘柄は短期間でも大きな利益が狙える可能性があるため、譲渡益に税金がかからない点もメリットと言えるだろう。

ただし新NISAは長期的な資産形成を目的とした制度である点や、売買を繰り返すと年間投資枠をすぐに使い果たしてしまうという観点から、短期的な売買はあまりおすすめしない。

成長投資枠で株式投資をするときは、少しずつ時間をかけて投資額を積み上げて、将来的に大きな配当金を狙う

方法のほうが良いでしょう。

金子賢司(ファイナンシャル・プランナー)

株式の配当金に税金がかからない

株式の配当金が非課税で受け取れる点も大きなメリットだ。

旧・一般NISAでも株式の配当金は非課税で受け取れたが、非課税保有期間が5年だったため、あまりメリットは大きくなかった。

課税口座で運用した場合とNISA口座で運用した場合の、配当金の手取り額を比較すると、年間の配当金が20万円の場合、5年間で約20万円の差が生まれる。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 5年間合計の 手取り額 |

|

|---|---|---|---|---|---|---|

| 課税口座 | 約15.9万円 | 約15.9万円 | 約15.9万円 | 約15.9万円 | 約15.9万円 | 79.5万円 |

| NISA口座 での投資 |

20万円 | 20万円 | 20万円 | 20万円 | 20万円 | 100万円 |

新NISAは非課税期間が無期限であり、長期間にわたって毎年配当金が非課税で受け取れることから、メリットが強調される。

これにより個別株式の保有数量を長期間かけて積み増し、配当金を増やしていく運用が可能だ。

さらに毎月3万円の購入を20年続け、720万円分の株式を保有すれば、毎年21万6,000円の配当金が非課税で受け取れる計算だ。

ただし株式の配当金は企業の業績次第で増減し、ゼロになったり減額されたりする可能性がある点は注意する必要がある。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 265本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 1,194本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

よくあるQ&A

原則60歳まで掛金を引き出せないiDeCoと異なり、いつでも引き出せる点もメリットだ。そのため老後資金に限らず、結婚資金、住宅資金、教育資金などさまざまな目的に利用できる。

税制メリットを活用しながら運用したいが元本割れは避けたいという人は、iDeCoの定期預金や保険商品といった元本確保型商品を検討しても良いだろう。

ただし、保険商品はスイッチング(商品の入れ替え)のタイミングによっては元本割れする可能性がある点に注意が必要だ。

新NISAだけの欠点を挙げるとするなら、年間投資枠がつみたて投資枠120万円、成長投資枠240万円と制限がある点と、どちらの投資枠も取扱商品に限りがあるところだ。

しかし新NISAは非課税機関が無期限で投資の利益に税金がかからないという点を考えると、メリットのほうが多い制度と言えるだろう。

例えば退職金2,000万円を受け取って、そのうち1,800万円をNISA口座に一括投資するという活用方法はできない仕組みになっている。

成長投資枠は1,200万円であるため、新NISAの非課税保有限度額1,800万円を成長投資枠のみで使い切ることはできないが、つみたて投資枠のみで使い切ることは可能だ。

例えば簿価1,800万円の非課税保有限度額のうち、簿価で100万円分の資産を売却すれば、非課税投資枠が100万円分復活する。

仮に簿価で1,000万円分の資産を売却した場合、年間投資枠の上限があるため、年360万円までしか再投資ができない点には注意が必要だ。残り640万円の枠が復活するのは売却した翌年以降からだ。

同じ要領で40代が20年後に2,000万円必要なケースを計算すると、想定利回り3.0%で約6万円、5.0%で約4.8万円の積み立てが必要だ。

またiDeCoのように掛金が所得控除になるメリットはない。老後資金を準備するのであれば、新NISAよりもiDeCoを検討したほうが良い場合もあるだろう。

■保有資格

CFP®資格

住宅ローンアドバイザー(住宅金融普及協会&金融検定協会)

損保マスター Twitter:@NICE4611

HP:ファイナンシャルプランナー(FP)金子賢司

■保有資格

CFP®資格

住宅ローンアドバイザー(住宅金融普及協会&金融検定協会)

損保マスター Twitter:@NICE4611

HP:ファイナンシャルプランナー(FP)金子賢司