一般NISAは、2024年以降に大きく変わる。積立投資と従来の投資の「2階建て」になり、施行後は新NISAとつみたてNISAのいずれかを選択する。新NISAに移行することで、個人投資家にはどのようなメリットがあるのか。

目次

1,新NISAは現行NISAからどう変わるのか

2019年12月12日、政府は「令和2年度税制改正大綱」を決定した。

その中の「資産形成を支援する環境整備」の名目として、NISAの制度が一新されることとなった。

出典:金融庁『令和2年度税制改正について』

主な変更ポイントは次の3つだ。

- 新NISAは投資できる期間が延長される

- 新NISAは積立投資をしないと株式などへの投資ができない

- ジュニアNISAは2023年で廃止される

新NISAは投資できる期間が延長される

一般NISAは2014年から2023年までの時限措置として実施されている。

つみたてNISAに関しては2018年から2037年だ。

出典:金融庁『NISAとは?』

NISAの制度改正によって、その期限が延長される。

一部ではNISAの恒久化を求める声もありましたが、検討の結果、政府は時限措置を存続させる方向で決定したようです。制度が一般に定着するようなら、さらなる延長もあり得るでしょう。

新NISAは積立投資をしないと株式などへの投資ができない

大きいのは一般NISAに対する変更だ。

1階の積立投資を行うことで、2階の投資が可能となる。

まとまった資金をすぐに投資したいと考えても、積立投資をしていないと通常の一括での売買はできない仕組みなのだ。

ジュニアNISAは2023年で廃止される

未成年向けの少額投資非課税制度であるジュニアNISAに関しては、利用実績が乏しいことにより延長の措置はとられない。

そのため、ジュニアNISAは2023年末をもって廃止され、口座開設者が18歳に満たなくても払い出せます。制度終了後も、18歳になるまで非課税で保有することも可能です。

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

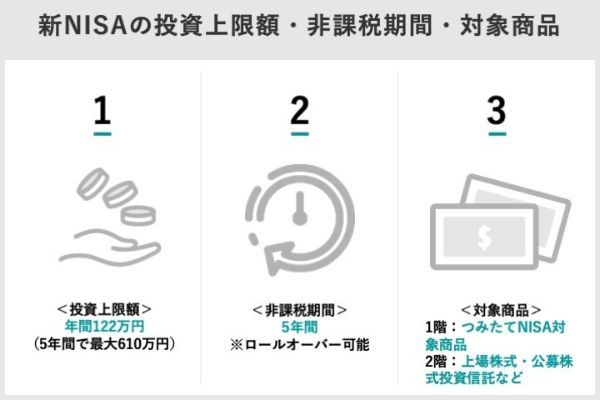

2,新NISAの投資上限額と非課税期間や対象商品

新NISAの主なスペックを見ていこう。

新NISAの投資上限額は年間120万円から122万円に微増

新NISAでは1年に非課税で投資できる枠が1階部分に20万円、2階部分に102万円と設定されている。

新NISAは投資上限額のアップが注目されていたが、投資家など富裕層優遇との批判もあり2万円だけの増額になった。

つみたてNISAは現在の上限と変わらないため、年間40万円、非課税期間20年間で最大800万円の投資が可能です。

新NISAの非課税期間は5年、ロールオーバーも可能

新NISAの非課税期間は現行の一般NISAと同じ5年である。

期間が過ぎても保有を続けたい場合はロールオーバーもできる。

つみたてNISAはロールオーバーが認められていませんが、新NISAでは1階と2階いずれも認められています。

新NISAの投資対象商品はやや安全志向に

新NISAの1階部分の投資対象商品は、現行のつみたてNISAと同じ範囲とされている。

つみたてNISAの対象商品は、長期積立分散投資に適した商品に限定されている。

投資対象は手数料や安定性など、金融庁が提示した条件を満たす200本だ(ETF含む、2021年10月現在)。

出典:金融庁『つみたてNISA対象商品届出一覧』

背景として、現在の一般NISAでは非課税枠を使って投機的な短期売買が行われており、安定的な資産形成を促すという本来の目的から外れているとの指摘があります。新NISAでは、これらの批判をかわすために極端な銘柄は外すと見られています。

3,新NISAの活用方法

NISAが新しい制度になることで、以前の制度で保有していた銘柄はどうなるかなど、気になる点をまとめた。

NISAの旧制度での保有銘柄は2028年まで非課税

新NISAが開始されると、それまでに一般NISAで運用していた商品の扱いが気になるところだ。

新制度スタート後も5年の経過措置がとられているので、2028年までは買い付け後、5年間の非課税期間が適用される。

期間終了後に売却か課税口座への移管かを判断するのも現在と同じです。新制度になったとたんに、強制的に払い出されるなどといった心配はありません。

NISA投資経験者は2階のみの投資も可能

新NISAでは、原則として1階部分を利用しないと2階部分への投資はできない。

例外として、既に一般NISAで投資経験のある人は、証券会社への申告により1階部分を利用しなくても2階部分のみの投資を行うことが認められている。

2階部分のみの年間の非課税投資可能額は、1階部分の投資枠は除外されるので102万円である。

積立投資をしなくても一般NISAの利用は継続できるが、上限額が120万円から18万円分だけ減少する。

新しい制度を見ると、どうも積立投資を普及させたいという国の意図があるように思える。

|

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

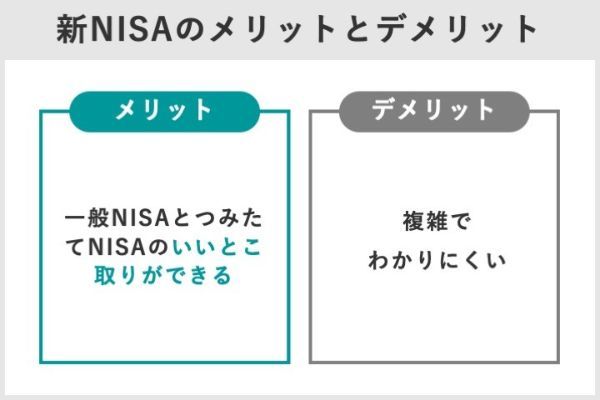

4,新NISA導入のメリットとデメリット

NISAの制度が一新されることにより、どのようなメリットやデメリットが出てくるのだろうか。

新NISAのメリットは「一般NISAとつみたてNISAのいいとこ取りができるところ」

新NISAのメリットは、一般NISAとつみたてNISAのいいとこ取りができることだ。

つみたてNISAは非課税期間が長く対象商品も良質なものがそろっているので、安定的な資産形成に適している。

しかしそのような「お行儀のよい」投資だけでなく、たまにはリスクを承知のうえでアクティブな投資に挑戦してみたいと思うこともあるだろう。

現行制度上ではつみたてNISAと一般NISAは切り替え式なので、つみたてNISAで運用している間は上場株式や積立以外の投資信託は課税口座で売買するしかない。

その場合、せっかくの運用益を20%も取り上げられてしまうのだ。

新NISAのデメリットは「複雑でわかりにくいところ」

新NISAに対する評価は専門家からもいくつか出されているが、いずれも「分かりにくい」「中途半端」という評価が多いようだ。

2階建て構造という年金制度を連想させるような複雑さで、2階を利用するのは1階の利用が前提という条件付きなのも分かりにくい。

しかも、一般NISAへの投資経験者なら証券会社に申告すれば2階のみの投資もOKというのも複雑だ。

投資枠の拡充もプラス2万円という中途半端な数字である。

積立投資を促すという方針は良いが、1階部分の投資枠が年間20万円(月額にして1万6700円)とは心もとない。

1階部分はつみたてNISAへの移行が可能とはいえ、積立投資の非課税期間が5年というのも長期安定投資にしては短いです。このあたりも中途半端さを感じますし、何より仕組みが初心者には難しすぎます。

5,結局のところ新NISAとつみたてNISAはどっちが良いか

現行制度では、一般NISAが「まとまった資金を投資したい投資経験者向け」、つみたてNISAが「長期的な資産形成を目的とした投資初心者向け」といった特徴がある。

それは新制度でも変わらなさそうだ。

10年、20年単位の長期投資が目的なら、新制度でもつみたてNISAが良いだろう。

つみたてNISAは、対象商品が絞られているため銘柄選びや売買に手間がかからない。

しかし、多少のリスクがあっても株式や積立以外の投資信託にも投資してみたいと考えているなら、新NISAの選択もあり得る。

ただし新NISAは積立投資も非課税期間が5年なので、本格的な長期投資向きではないことに留意しましょう。非課税期間終了後はつみたてNISAへの移行も可能ですが、そうすると2階部分の新規投資はできなくなります。優先したいことを明確にして選択するようにしましょう。

新NISAについてよくある5つのQ&A

実際にNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

【関連記事】

・初心者がNISA注目したい銘柄は?高配当銘柄と投資信託10選

・NISAで注目したい米国(アメリカ)株5銘柄 外国株の買い方も紹介

・ネット証券NISA口座ランキングTOP10!

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・初心者向け!ネット証券ランキング