一般NISA・つみたてNISAは利益が非課税のため通常は確定申告不要である。しかし場合によっては分配金や配当が課税されるケースもある。NISA口座とNISA以外の証券口座について、損しないための確定申告の情報を紹介する。

目次

1.投資信託の分配金には課税されるものと非課税のものがある

普通分配金は投資信託の収益から払われるため、課税対象である。

元本払戻金は投資信託の元本からの一部払い戻しになるため、非課税である。

以下に表す分配金とは、課税対象の「普通分配金」を意味することとする。

2.確定申告が必要なケースとは?NISA口座など証券口座別に解説

会社員は会社の年末調整で所得税額が決定して納税されるため、確定申告の必要がない人が多い。

ただし、給与所得者であっても証券口座を持っているならば、節税のために確定申告を把握しておきたい。

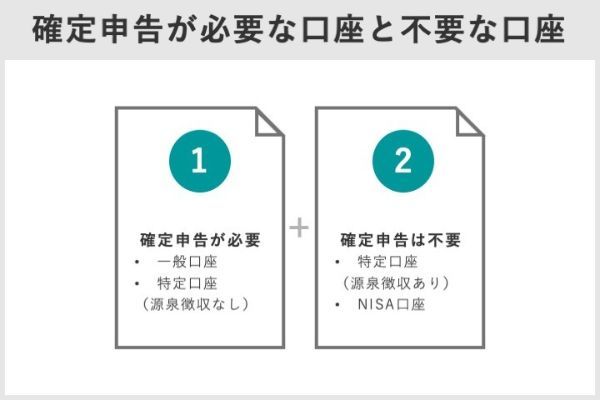

証券口座には、以下の種類がある。

- 一般口座

- 特定口座(源泉徴収あり・源泉徴収なし)

- NISA口座(一般NISA・つみたてNISA)

一般口座……自分で損益計算し、確定申告する必要あり

一般口座は損益計算の手間がかかるため、投資初心者が一般口座を利用する必要はないだろう。

特定口座……証券会社が損益計算してくれる

特定口座は証券会社が損益計算をして、「年間取引報告書」を作成してくれる。

NISA口座(一般NISA・つみたてNISA)……利益は非課税なので確定申告は不要

以上のように、特定口座「源泉徴収あり」やNISA口座を利用すれば確定申告は不要である。

一般口座や特定口座「源泉徴収なし」であっても、給与所得者であれば証券口座などの利益の合計が20万円以下であれば確定申告は不要です。

3.NISAは売却益や分配金が非課税になるが損益通算はできない

NISAのおさらいとして、メリットとデメリットを確認しておこう。

NISAのメリットは利益が非課税となることだ。

NISAを利用しない場合は、利益に対して20.315パーセントの税金を納める必要があるため、NISAはとてもお得な制度と言えます。

NISA以外での株や投資信託の損失は損益通算で損失分の税金を減らすことができますが、NISAでの損失は損益通算できません。

4.NISAでも分配金や配当に課税されるケースがある

なお、株式投資信託の分配金は受け取り方法にかかわらず非課税である。

分配金や配当を受け取るほかの方法には、郵便局で受け取る「配当金領収証方式」や銀行口座で受け取る「登録配当金受領口座方式」がある。

配当金領収証方式や登録配当金受領口座方式の場合には、ETFやREITの分配金や株の配当は源泉徴収される。

つまり、NISAであっても「株式数比例配分方式」以外で受け取ったETFやREITの分配金や株の配当は、課税されることになります。ただし、源泉徴収により差し引かれるため、確定申告は不要です。

なお、分配金や配当の受け取り方法を変更する場合、複数の証券会社に口座を持っていると、ほかの証券会社の受け取り方法も自動的に変更されるので気を付けたい。

5.確定申告は「総合課税」と「申告分離課税」の2種類

ここからは、確定申告が必要となるケース(「一般口座」や「特定口座の源泉徴収なし」)に焦点を当てて、詳細を解説していきたい。

確定申告する場合には「総合課税」と「申告分離課税」を選ぶことができる。

総合課税……分配金や配当をほかの所得と合算して税金を計算する

なお、株や投資信託の売却益や売却損は総合課税の対象外であり、総合課税の申告に含めることはできない。

総合課税では、株の配当や投資信託の分配金に対して配当控除を受けることができる。

総合課税の税率は累進課税であり、所得が低いほど税率が低くなります。

申告分離課税……ほかの所得とは分離して税金を計算する

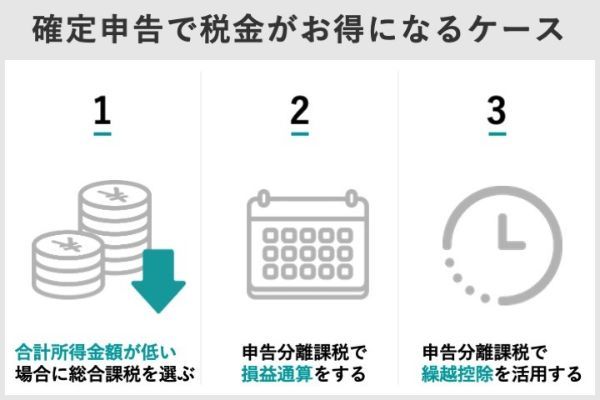

6.確定申告するとお得な3つのケース

確定申告を行えば、払いすぎた税金が戻ってくるケースがあり、そのような場合には確定申告をきちんと行いたい。

- 総合課税では、合計所得金額が低いと配当や分配金の税率が下がる

- 申告分離課税では、損益通算で利益と損失を相殺できる

- 申告分離課税では、繰越控除で損失を3年間繰り越せる

ケース1,総合課税では、合計所得金額が低いと配当や分配金の税率が下がる

総合課税の税率は累進課税であり、所得が低いほど税率が低くなる。

現在は所得税と住民税で違う課税方式を選ぶことができる。

所得税と住民税の確定申告を別々に検討するのがおすすめです。

源泉徴収と総合課税の税率を所得税と住民税に対して比較した2つの表が次だ(※表のデータは復興特別所得税を除いている)。

| 所得税の源泉徴収と総合課税の税率比較 | |||

| 課税所得金額 | 源泉徴収の税率 | 総合課税の 配当控除後税率 |

総合課税選択時の 税負担変化 |

| 195万円以下 | 15% | 0% | 節税になる |

| 195万円超~330万円以下 | 15% | 0% | |

| 330万円超~695万円以下 | 15% | 10% | |

| 695万円超~900万円以下 | 15% | 13% | |

| 900万円超~1,000万円以下 | 15% | 23% | 税負担が増える |

| 1,000万円超~1,800万円以下 | 15% | 28% | |

| 1,800万円超~4,000万円以下 | 15% | 35% | |

| 4,000万円超 | 15% | 40% | |

| 住民税の源泉徴収と総合課税の税率比較 | |||

| 課税所得金額 | 源泉徴収の税率 | 総合課税の 配当控除後税率 |

総合課税選択時の 税負担変化 |

| 1,000万円以下 | 5% | 7.2% | 税負担が増える |

| 1,000万円超 | 5% | 8.8% | |

なお、申告不要制度を利用する場合には「申告不要を選択する」内容の申告書を市区町村へ提出する必要があるため、忘れないようにしたい。

ケース2,申告分離課税では、損益通算で利益と損失を相殺できる

複数の証券会社の口座を利用し、ある証券口座では利益があり、別の証券口座では損失がある場合に、損益通算をすることで税金を減らすことができる。

ケース3,申告分離課税では、繰り越し控除で損失を3年間繰り越せる

証券口座の損失は3年間繰り越すことができ、利益が出た年と損益通算できる。

7.確定申告にはデメリットもある

確定申告は、場合により節税メリットがあるが、デメリットもあるので気を付けたい。

・所得税が上がる可能性がある

おさらいになるが、特定口座「源泉徴収あり」の所得は源泉徴収で納税されるため、確定申告の必要はない。

確定申告しなければ、所得税などを計算する際の合計所得に特定口座「源泉徴収あり」の利益は含まれない。

しかし、損益通算などのために確定申告すると、その利益が合計所得に含まれることになり、所得税額などに影響する。

専業主婦・主夫の方などが確定申告する場合、所得控除を引いた合計所得金額が38万円を超えると配偶者控除や扶養控除などを受けられなくなることがあります。確定申告により合計所得金額が上がるケースに気を付けましょう。

・健康保険料が上がる場合も

また、自営業の方などが国民健康保険に加入している場合は、合計所得金額が増えると健康保険料が上がることもある。

このような心配がある時は、確定申告による節税メリットとこれらのデメリットを具体的な金額で比較するといいだろう。

確定申告を難しく考える人もいるが、何回かやればスムーズにできるようになる。

2019年1月からはスマートフォン専用画面で確定申告書を作成できる「スマート申告」が始まり、確定申告をより簡単にできるようになりました。確定申告で迷ったら、FP(ファイナンシャルプランナー)や金融機関、税務署などに問い合わせることをおすすめします。

NISAの確定申告についてよくある4つのQ&A

実際にNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【関連記事】

・初心者がNISA注目したい銘柄は?高配当銘柄と投資信託10選

・NISAで注目したい米国(アメリカ)株5銘柄 外国株の買い方も紹介

・ネット証券NISA口座ランキングTOP10!

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・初心者向け!ネット証券ランキング