iDeCoの商品選びは、投資初心者でなくとも難しい。日常の生活が忙しいならなおさらだ。忙しいビジネスパーソンが、iDeCoの商品選びで失敗しないためにはどうしたらよいか。iDeCoの商品の選び方のコツと、プロがおすすめする銘柄5本を紹介する。

- iDeCo口座解説におすすめのネット証券は楽天証券、SBI証券など

- iDeCoのおすすめ銘柄は、全世界にインデックス投資ができるもの、信託報酬が安いもの、トータルリターンが高いもの

- 近年人気のターゲットイヤーファンドとは、ターゲットとなる年に向けて少しずつ安定資産に切り替えていく金融商品のこと

- iDeCoは節税しながら資産運用できるのがメリット

- iDeCoのデメリットは、掛金に上限があることと引き出しに制限があること

目次

1.iDeCo(イデコ)のおすすめ金融機関

まずはiDeCo(イデコ)でおすすめ金融機関を紹介しよう。既にiDeCo口座を持っているという人でも、iDeCo口座は変更することが可能なため、この機会に他の金融機関と自分の口座を比較してみてほしい。

iDeCoを始めるならネット証券がおすすめだ。

iDeCoで負担しなくてはならないのは金融機関に支払う手数料だけではない。制度特有の手数料として、以下を支払う必要がある。

・毎月掛け金を納付するごとに国民年金基金連合会に105円、事務委託先金融機関に66円(計171円)

・給付ごとに事務委託先金融機関に440円

・還付がある場合は国民年金基金連合会に1,048円

・事務委託先金融機関440円/回

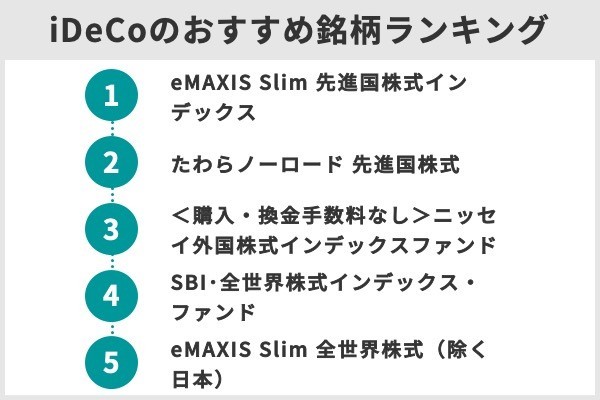

2.プロが選ぶ!iDeCo(イデコ)でおすすめの銘柄ランキングTOP5

- 1地域ではなく全世界にインデックス投資ができる

- 信託報酬が0.2%未満

- 過去1年のトータルリターンが30%以上

iDeCo対象商品の投資信託のうち、過去1年間のトータルリターンが高く、グローバルにインデックス投資ができる5銘柄を選出した。

信託報酬は0.2%未満、米国など1地域を対象としない、ネット証券でも買えることを条件とした(データは2021年9月15日時点)。

以下の銘柄であれば投資初心者でも扱いやすく、ある程度のリターンも見込めるでしょう。

| 銘柄名 | 信託報酬 | トータルリターン (1年) |

純資産総額 (百万円) |

投資先 | 購入できる 証券会社 |

|

|---|---|---|---|---|---|---|

| 1位 | eMAXIS Slim 先進国株式インデックス |

0.1023% | 36.41% | 246,391 | 先進国株式 (日本除く) |

SBI証券 松井証券 マネックス証券 |

| 2位 | たわらノーロード 先進国株式 |

0.10989% | 36.40% | 139,612 | 先進国株式 (日本除く) |

楽天証券 |

| 3位 | <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

0.1023 | 36.37% | 324,950 | 先進国株式 (日本除く) |

SBI証券 |

| 4位 | SBI・全世界株式 インデックス・ファンド (愛称:雪だるま(全世界株式)) |

0.1102% | 34.64% | 34,256 | 全世界株式 (日本・中小含む) |

SBI証券 |

| 5位 | eMAXIS Slim 全世界株式(除く日本) |

0.1144% | 34.28% | 83,864 | 全世界株式 (日本除く・新興国含む) |

SBI証券 松井証券 |

過去1年は、世界的な株式市場の好調を受けて、株式中心の銘柄のリターンが良好であった。

今回は、低コストインデックスファンドに注目してランキング化しました。ただし、信託報酬が高くても十分なリターンが得られるファンドも存在します。慣れてきたらそういった銘柄に挑戦してみても良いでしょう。

1位, eMAXIS Slim 先進国株式インデックス……人気インデックスシリーズ主要銘柄、つみたてNISAでも定番

出典:三菱UFJ国際投信『eMAXIS Slim先進国株式インデックス』

米国株式の好調がどこまで続くかは未知数だが、米国のみを対象とするファンドよりも分散効果が見込める。

三菱UFJ国際投信の「eMAXIS Slim(イーマクシススリム)」は、2021年9月に純資産総額合計1.5兆円突破した、最大規模のインデックスファンドシリーズ。販売会社が多く純資産総額が高いことから、安定的な運用が期待できる。

eMAXIS Slimシリーズは一定の純資産総額を超過した銘柄の信託報酬を下げる「受益者還元型信託報酬率」を採用しており、eMAXIS Slim 先進国株式インデックスファンドもその対象に入っている。

MSCIコクサイ・インデックスは、モルガン・スタンレー・キャピタル・インターナショナル社が提供している株価指標で、日本を除く先進国22ヵ国に上場する大・中型株を構成銘柄の対象としている。先進国のみが対象だが、時価総額では市場の約85%をカバーする規模。

「eMAXIS Slim 先進国株式インデックス」は、先進国の優良銘柄に低コストで分散投資できます。投資家にとってグローバル投資の定番中の定番であるMSCIコクサイ・インデックス銘柄は、1本持っておいて間違いないでしょう。

• 松井証券

• マネックス証券

2位, たわらノーロード 先進国株式……楽天証券で先進国株式に投資するならこれ1本

出典:アセットマネジメントOne『たわらノーロード 先進国株式』

ベンチマークが同じならそれに連動するインデックスファンドは、基本的に同程度のパフォーマンスとなる。

「たわらノーロード 先進国株式」と「eMAXIS Slim 先進国株式インデックス」の信託報酬は、どちらも遜色がないほど低い設定となっている。

「たわらノーロード 先進国株式」は、純資産総額では「eMAXIS Slim 先進国株式インデックス」にやや劣るが、それでも1,400億を超えるファンドは十分に規模が大きい。

ただし、「たわらノーロード 先進国株式」は、iDeCoでの取り扱いはネット証券では楽天証券のみだ。

出典:アセットマネジメントOne『たわらノーロード 先進国株式』

iDeCo口座を楽天証券に保有していて、先進国株式に分散投資をしたいなら「たわらノーロード 先進国株式」が有力です。

楽天証券

3位, <購入・換金手数料なし>ニッセイ外国株式インデックスファンド…先進国株式に投資するインデックスファンドの中で最大規模

出典:ニッセイアセットマネジメント『<購入・換金手数料なし>ニッセイ外国株式インデックスファンド』

信託報酬は1位の「eMAXIS Slim 先進国株式インデックス」とまったく同じで、お互いに意識しているのが分かる。

1年トータルリターンは、「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」が「eMAXIS Slim 先進国株式インデックス」よりも0.04%劣る。

投資額が100万円なら、1年で400円分だけ「eMAXIS Slim 先進国株式インデックス」のほうが効率的に運用できていた計算だ。

1位から3位のファンドは、米国経済の好調もあっていずれも好成績をおさめている。

強いて違いを述べるとすると取扱販売会社だ。

「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」をiDeCoで購入できるのはSBI証券に限られる。

先進国株式に分散投資できるファンドの中で、「eMAXIS Slim 先進国株式インデックス」や「たわらノーロード 先進国株式」より規模や運用期間に優れている銘柄を選ぶなら「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」です。

SBI証券

4位, SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))……小型株を含めた全世界に投資

出典:SBIアセットマネジメント『SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))』

英国のFTSE社が発表している指標で、全世界の大型・中型・小型株市場の動きを反映している。同じく全世界株式の指標としてはMSCI オール・カントリー・ワールド・インデックスが有名だが、こちらには小型株は含まれていない。

「雪だるま(全世界株式)」は、あらゆる地域、あらゆる業種や規模の株式を対象とすることから、究極の分散投資を実現できます。1年トータルリターンは35%と、新興国や小型株が含まれていても十分な利益が見込める点が評価できます。

「雪だるま(全世界株式)」は、今のところiDeCoでの取り扱いがSBI証券に限られるのが残念だ。

小型株を含む全世界株式に投資するファンドは希少です。「雪だるま(全世界株式)」は、「1本で国内外にまんべんなく分散投資したい」と考えるなら価値のある商品です。SBI証券にiDeCo口座がある人なら検討してみても良いでしょう。

SBI証券

5位, eMAXIS Slim 全世界株式(除く日本)……低コストで先進国・新興国に投資できる人気商品

米MSCI社が提供する外国株式インデックス。グローバル投資の際に参考にされる最も代表的な指標で、連動する投資信託やETFも数多く存在する。先進国24か国、新興国21か国、中東やアフリカを中心としたフロンティア国25か国を対象とする。

5%にも満たないフロンティア株式の組み入れがどのように貢献するのかは未知数。

すでに日本株を保有していてグローバルに投資したいと考えている人には「eMAXIS Slim 全世界株式(除く日本)」がおすすめ。純資産総額が増えてくると、信託報酬が下がることも期待できます。

SBI証券

松井証券

3.iDeCo(イデコ)の商品の選び方

iDeCoは2018年5月に規定が変更され、各証券会社の取り扱い商品数は35本になった。

出典:国民年金基金連合会『iDeCo(イデコ)の沿革』

ただしSBI証券の場合、商品本数を絞るための経過措置として、「セレクトプラン」と「オリジナルプラン」それぞれで35本以下になるよう調整されている。

2023年までに削除・入れ替えを完了させる予定だ。

iDeCo(イデコ)の商品は3種類 メリット・デメリットは?

iDeCoの対象商品には大きく分けて3つの種類がある。

- ⑴定期預金

- ⑵保険

- ⑶投資信託

このうち、定期預金と保険は元本保証商品で、投資信託は価格変動商品です。

・⑴定期預金

定期預金は、元本割れのリスクがない点は安心ですが、超低金利政策のために利率は高くても0.01%程度と、積極的に資産形成を考えている人には向いていません。

一般的な証券会社であればiDeCoの定期預金のラインナップは1つあればいいほうだ。

iDeCoで購入できる定期預金の商品は銀行ではやや多めで、ゆうちょ銀行や三菱UFJ銀行では7~8本の取り扱いがある。

出典:ゆうちょ銀行『ゆうちょAプランの運用商品』、三菱UFJ銀行『運用商品一覧』

・⑵保険

保険会社が販売している個人年金保険もiDeCoの元本保証商品として認められている。

保険は、定期預金同様、大きく増える見込みのない商品で、途中で解約すると元本割れをするリスクが伴う。

現在iDeCoで保険商品を取り扱っている金融機関は非常に限られ、証券会社ではほぼ扱われておらず、一部の銀行や保険会社で扱われるのみだ。

なお、定期預金や保険といった元本保証商品を選ぶと、利益がほぼゼロでもiDeCo特有の管理手数料・事務手数料が発生するため、トータルではiDeCoの利益がマイナスになる可能性があります。

・⑶投資信託

各金融機関が扱う商品の大多数は、価格変動商品である投資信託だ。

iDeCoにおける商品選びとは、投資信託選びだと考えてよい。

投資信託は運用側からすると多くの資金が集まることで積極的な運用ができ、投資家側からすると個人では難しい分散投資を少額で行えるメリットがある。

投資信託にはインデックス型、アクティブ型、バランス型、ターゲットイヤー型など様々な種類があり、誰にとっても確実に優れているといった商品はない。

投資信託はそれぞれの特性を踏まえ、今資金を投下すべき商品はどれなのかを見極める必要がある。

iDeCoは金融機関によって取扱数が少ないことがメリットでもありデメリットでもあります。一時は商品数が60本を超える金融機関もありましたが、選択肢が広すぎると運用商品を指定せず放置する利用者の多いことが問題視されたようです。

iDeCoでの運用上限数がもうけられたことで選択肢がかなり絞られたが、初心者がここから数本に絞るのは簡単ではない。

ではiDeCoの商品をどのように選べばよいのかコツをお伝えしよう。

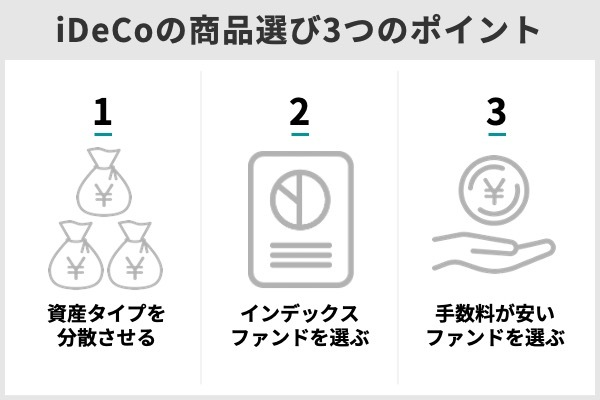

iDeCo(イデコ)の商品選びの前に——投資界のカリスマが示す『投資の大原則』とは

世界を代表する資産運用の思想家であるバートン・マルキールとチャールズ・エリスは、共著『投資の大原則』で、個人投資家が投資に成功するのに必要な要素は以下だと書いている。

- (1)再投資(複利)の効果を認識すること

- (2)市場の値動きに左右されず一定額をこつこつと投資すること

- (3)資産タイプの分散をできるだけ図ること

- (4)市場全体に投資するインデックスファンドを選ぶこと

- (5)コストの低い商品を選ぶこと

このうち(1)と(2)はiDeCoを利用する時点で満たしています。

残りの3つについて解説していこう。

iDeCo(イデコ)の商品選びの原則1……資産タイプの分散をできるだけ図ること

iDeCoで投資を始める初心者がよくおすすめされるのはバランス型だ。バランス型投資信託が採用する資産の種類や配分比率はファンドにより異なる。

iDeCoでバランス型ファンドを選ぶならば、必ず資産配分を確認しましょう。銘柄によって株式偏重であったり債券偏重であったりするためです。

債券比率の高いバランスファンドは安全性が高いが、iDeCoの節税効果の一つである運用益の非課税効果を活かしにくい。

バランスファンドは運用に手間がかかるため、一般的に手数料(信託報酬)が高めであることにも注意が必要だ。

40代の投資初心者がiDeCoでバランスファンドを運用する場合、どのような資産配分が適切なのだろうか。年齢的には収入に増加の余地があり、老後までまだ20年程度の時間があるが、住宅ローンや教育費などの出費がかさむ時期でもある。

40代ならリスク資産である株式の組み入れ比率は50%前後が良いでしょう。あまり比率が高すぎると株式市場が激変したときに資産残高が大きく増減してしまいます。積極的な投資に関心があるなら、バランス型にこだわる必要はありません。

iDeCo対象商品のバランスファンドで、株式組入比率が40%~50%、信託報酬が1%を下回る商品をピックアップした。

株式組入比率が低すぎるとせっかくの節税効果が薄れるため一定以上を想定しています。また、信託報酬は初心者が長期間保有することを考慮し、1%以下を目安にしました。

なお、ターゲットイヤー型商品は時期とともに資産配分が変わるため、以下の表からは除外している。

・iDeCo(イデコ)対象のバランスファンド(株式組み入れ比率40%~50%、信託報酬1%以下)

| 銘柄 | 信託報酬 (年率) |

取扱証券会社 | 株式組み入れ比率 |

|---|---|---|---|

| SBIグローバル・バランス・ファンド | 0.2799% | SBI証券 | 株式40% (海外35% 国内5%) |

| セゾン・バンガード・ グローバルバランスファンド |

0.59% | SBI証券 楽天証券 |

株式50% (海外47% 国内3%) |

| iFree 年金バランス | 0.1749% | SBI証券 | 株式50% (海外25% 国内25%) |

| 三菱UFJ DCバランス・ イノベーション(KAKUSHIN) | 0.66% | 楽天証券 | 株式0-44% (国内0-22%、先進国0-22%) |

| eMAXIS Slim バランス(8資産均等型) |

0.154% | SBI証券 マネックス証券 松井証券 |

株式37.5% (先進国12.5% 新興国12.5% 国内12.5%) |

| マネックス資産設計 ファンド<育成型> |

0.55% | マネックス証券 | 対象は情勢により変動 ※調査時は株式56% (海外29% 国内27%) |

iDeCo対象のバランス型商品にはターゲットイヤー型が多く、次にリスク許容度で分類したシリーズ型が主流のようだ。

iDeCoの取扱商品数を見ると、バランス型は銀行が多め、ネット証券はやや少なめな傾向がある。

資産配分を固定しているファンドで株式比率が60%を超える銘柄は見当たらないが、情勢に応じて変動するタイプは最新のレポートなどで確認が必要だ。

どちらが良いかは意見が分かれるところです。わかりやすさとコストの低さを重視するなら固定タイプ、市場の動きに合わせてプロに判断してほしいと考えるなら変動タイプが良いでしょう。

iDeCo(イデコ)の商品選びの原則2……市場全体に投資するインデックスファンドを選ぶこと

投資信託には市場の指数と連動するインデックス型と、市場平均を上回るリターンを目指すアクティブ型がある。

1つの企業や分野に投資するのではなく、日本やアメリカ、先進国、グローバルといった市場全体に投資できるインデックス型は初心者や長期投資に適している。

投資初心者は、できるだけリスクとコストを抑えるべきなのでインデックス型が向いていると言われている。新興国やコモディティは値動きが激しいので、投資に慣れてからチャレンジしたい。

iDeCoの投資タイプや投資対象は、各証券会社のホームページや投資信託の目論見書に詳しく記載されています。キーワードを拾えば、どういった種類のファンドなのかがわかるでしょう。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

iDeCo(イデコ)の商品選びの原則3……手数料が低いファンドを選ぶ

信託報酬は投資信託を保有している限り発生する。長期間保有することが前提のiDeCoでは、信託報酬は厳しくチェックすべきポイントだ。

信託報酬はタイプによって水準が異なる。

- 安全性の高い国内外株式・債券のインデックス型……0.15~0.18%程度

- バランス型……0.17~1.20%

- ターゲットイヤー型……0.7~0.9%

ターゲットイヤーについては後述する。

信託報酬は年々値下げ傾向にあり、特にインデックス型はコスト安競争が激しい。新興国・成長株・アクティブ型には2%を超える銘柄もある。

信託報酬はパーセンテージで見ると小さい数字に思えるかもしれませんが、iDeCoのような長期投資においては1%の違いは大きいです。

信託報酬1.9%…32万円

支払わなくてはならない信託報酬は、パーセンテージで見たときの数字の小ささに反して金額は大きい。純資産総額が大きくなるほど信託報酬も高くつくので、わずかな違いも長期的には影響が大きいことを覚えておきたい。

iDeCoを始めてリスク管理に自信がついてきたら、大きなリターンが見込めるファンドに挑戦してみるのもいいでしょう。

参考に、大手ネット証券であるSBI証券、楽天証券、マネックス証券、松井証券のiDeCo採用銘柄から、信託報酬の安い銘柄上位10商品をランキング化した(2021年5月13日時点)。

信託報酬の安いiDeCo(イデコ)商品ランキング

| 順位 | 銘柄 | 信託報酬 | 取扱証券会社 |

|---|---|---|---|

| 1位 | eMAXIS Slim 米国株式 (S&P500 |

0.0968%以内 | SBI証券(セレクトプラン) マネックス証券 松井証券 |

| 2位 | <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

0.1023%以内 | SBI証券(セレクトプラン) |

| 3位 | eMAXIS Slim 先進国株式 インデックス |

0.1023%以内 | SBI証券(セレクトプラン) マネックス証券 松井証券 |

| 4位 | たわらノーロード 先進国株式 |

0.10989% | 楽天証券 |

| 5位 | SBI・全世界株式 インデックス・ファンド (愛称:雪だるま (全世界株式)) |

0.1102%程度 | SBI証券 (セレクトプラン) |

| 6位 | eMAXIS Slim 全世界株式(除く日本) |

0.1144%以内 | SBI証券(セレクトプラン) 松井証券 |

| 7位 | eMAXIS Slim 全世界株式 (オール・カントリー) |

0.1144% | 松井証券 |

| 8位 | eMAXIS Slim 全世界株式 (3地域均等型) |

0.1144% | 松井証券 |

| 9位 | eMAXIS Slim 国内債券インデックス |

0.132%以内 | SBI証券(オリジナルプラン) 松井証券 |

| 10位 | 三菱UFJ 国内債券 インデックスファンド (確定拠出年金) |

0.132% | SBI証券(オリジナルプラン) 松井証券 |

※SBI証券のオリジナルプランは新規受付停止、既にオリジナルプランで運用している人のみが購入可能

手数料(信託報酬)の低さでは、三菱UFJ国際投信のインデックスファンドシリーズ「eMAXIS Slim」の銘柄が多数上位入りしている。 「eMAXIS Slim」シリーズは常に信託報酬の業界最低水準を目指すと銘打っており、各カテゴリーにおける低信託報酬ファンドも同シリーズのものが多い。

インデックスファンドシリーズ以外では、債券を主な投資先とする商品がランクインした。低コスト商品を多く扱うiDeCoの証券会社として存在感があるのは、SBI証券(セレクトプラン)だ。

SBI証券の2つのシリーズのうちもう一方であるオリジナルプランは2021年1月4日をもって新規受付を終了している。

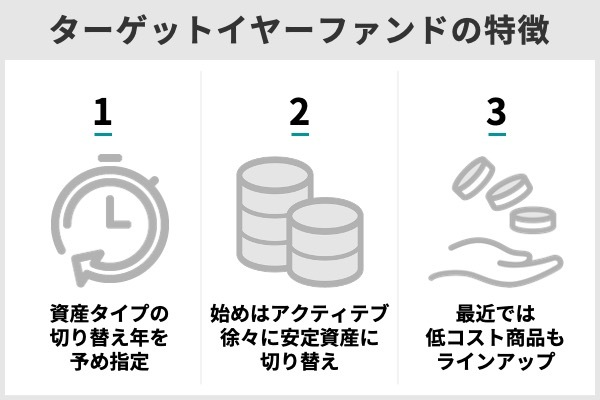

4.iDeCo(イデコ)で話題の「ターゲットイヤーファンド」とは

上述したバランスファンドの一つに「ターゲットイヤーファンド」と呼ばれるものがある。

老後資金形成を目的として60歳まで運用を続けるiDeCo向きの商品と言えるでしょう。

米国で成長してきたターゲットイヤーファンドは、近年日本でも普及しつつある。

参考に、ネット証券で展開しているターゲットイヤーファンドを以下にまとめた。

| 銘柄 | 信託報酬 | 取扱証券会社 |

|---|---|---|

| SBI-セレブライフ・ストーリー2025 | 0.6604% | SBI証券 松井証券 |

| SBI-セレブライフ・ストーリー2035 | 0.659% | SBI証券 松井証券 |

| SBI-セレブライフ・ストーリー2045 | 0.6599% | SBI証券 松井証券 |

| SBI-セレブライフ・ストーリー2055 | 0.6448% | SBI証券 松井証券 |

| 楽天ターゲットイヤー2030 | 0.8575% | 楽天証券 |

| 楽天ターゲットイヤー2040 | 0.8675% | 楽天証券 |

| 楽天ターゲットイヤー2050 | 0.8675% | 楽天証券 |

主要ネット証券のうち、SBI証券(オリジナルプラン、セレクトプラン)と楽天証券、松井証券ならターゲットイヤーファンドの取り扱いがある。

ターゲットイヤーファンドの運用は名称を見ればわかりやすい。 たとえば「セレブライフ・ストーリー2045」なら2025年まで株式比率高めの積極運用を行い、徐々にリスク資産を減らして2045年には債券を中心とした安全運用に切り替える。楽天の「ターゲットイヤー」シリーズも同様だ。

40代であれば2035年をターゲットとするファンドを選ぶのがちょうど良いでしょう。信託報酬は1%を切る水準でおさめられています。

気をつけたいのが「ターゲットイヤー」の後だ。主に安定資産に投資しているため、あまり利益は期待できないが信託報酬は発生する。 ターゲットイヤー後はそのままにせず、定期預金や他の運用資産に振り替えるなどの対策をしたい。

国内株式個人取引シェアNo.1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

5,iDeCo(イデコ)とは?メリットやデメリット

iDeCoのメリットやデメリットなど、iDeCoを始める場合に知っておきたい基礎知識について紹介していこう。

iDeCo(イデコ)とは?

iDeCoは保険の個人年金とは異なり、自分で金融機関を選び、自分で商品を選定して運用しなければならないのが特徴だ。

iDeCoの運用次第では投資した額よりも多い年金原資を得ることも可能だが、逆に元本を割り込むリスクもある。

iDeCo(イデコ)のメリット

- 節税しながら資産運用ができる

- 半強制的に積み立てができる

以下に挙げる3つの節税はiDeCo最大のメリットだ。

・運用で得た利息や配当、売却益が「非課税」扱い

・受け取りの際も「公的年金等控除」「退職所得控除」の対象

iDeCo積立のための掛金はすべて「所得控除」の対象となり、所得税や住民税が節約できる。iDeCoの運用で得た利息や配当、売却益も「非課税」扱いだ。

さらに、60歳を過ぎたら受け取れる年金または一時金は「公的年金等控除」「退職所得控除」の対象となり、通常の所得よりも税金が安い。

iDeCoは毎月自分が決めた一定額を自動的に積み立てる仕組みなので、「余ったお金を運用」のケースより強制力があります。NISAのように口座から引き出すのも原則として不可です。継続して資産形成しやすい環境が整っています。

iDeCo(イデコ)のデメリット

- 掛金には上限がある

- 60歳まで引き出せない

iDeCoは月額5,000円から始められるが、掛金は加入している年金の種類ごとに上限が決められている。

iDeCoの高い節税効果を期待してより多くの投資をと考えても、上限を超える掛金を拠出することはできない。

iDeCo口座にある資金や金融商品は60歳になるまで原則引き出しできません。半強制的に年金を貯められるのは良いですが、しばらくは自由にできない資産であることは認識しておきましょう。

6.iDeCo(イデコ)ではある程度リターンが見込める商品がふさわしい

iDeCoのメリットやデメリットなど、iDeCoを始める場合に知っておきたい基礎知識について紹介していこう。

iDeCoの掛け金を拠出しているだけで年間2,052円~7,548円の負担だ。定期預金の利息でこれらを補うことはできない。つまり元本割れということになる。

iDeCoのメリットとして、所得税・住民税の控除の対象となるだけでなく、運用益が非課税になることも大きい。このメリットを最大化するためには、iDeCoで選ぶ銘柄はある程度リターンが見込める金融商品がふさわしいと言えそうだ。

7.iDeCoに関するQ&A

実際にiDeCoを始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券の口座開設はこちら

簡単な質問に答えるだけでポートフォリオを提案してくれるファンドナビが便利

>>岡三オンライン証券の口座開設はこちら

厳選された27商品、専用ロボアドバイザーなど充実したサポートが魅力

>>マネックス証券の口座開設はこちら

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格 2級ファイナンシャル・プランニング技能士

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格 2級ファイナンシャル・プランニング技能士

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング