税制優遇のあるiDeCoは老後資金の準備に役立つ制度だ。ただし、その運用成果やコスト(手数料)は金融機関によって違いがある。iDeCo口座の開設をどこで申し込むべきか、選ぶ際のポイントは3つある。

目次

1.iDeCo(イデコ)とは?

iDeCoとはどのような制度なのか、まずは基本となる仕組みとメリット、注意点を押さえておこう。

iDeCo(イデコ)の3つのメリット

- 掛金拠出時に全額所得控除される

- 運用時に運用益が非課税になる

- 受取時に所得控除が受けられる

・iDeCoのメリット(1) 掛金拠出時に全額所得控除される(所得控除による所得税・住民税の負担軽減)

iDeCoの掛金をさらに増やせば、税負担の軽減額もその分だけ大きくなります。

・iDeCoのメリット(2)運用時に運用益が非課税になる

ただし、運用益を含めて受け取る年金・一時金は課税対象となるため、運用益がすべて非課税になるとは限らない。

また、2021年現在は凍結されているものの、運用中の年金資産には、本来一律1.173%の特別法人税が課税される(凍結期限は2023年3月31日)。 出典:企業年金連合会『特別法人税』

凍結期限は前回も延長されており、当面凍結が続く公算が大きいものの、年金資産には特別法人税が課税される可能性があることは知っておきましょう。

・iDeCoのメリット(3)受取時に所得控除が受けられる(所得税・住民税の負担軽減)

iDeCoで積み立てた資産から受け取る年金または一時金は課税対象になる。

実際の税負担は、受け取る時点の所得額や、勤務先から受け取る退職金の金額・時期などによって異なります。iDeCoの受け取り方法(年金・一時金)や受け取り時期は、なるべく負担が少なくなるよう考慮して決めましょう。

iDeCo(イデコ)の加入対象と注意点、掛金の上限

iDeCoの加入対象者や掛金についての基本は次のとおりだ。

・現役世代の多くが利用できる制度

2017年からはiDeCoに加入できる対象が大幅に拡大され、日本に住む20~59歳のほとんどの人が利用できるようになった。 出典:厚生労働省『確定拠出年金制度の主な改正(2017年1月1日施行)』

・60歳までは原則受け取れない点に要注意

積立金とその運用益は、原則60歳以降の受け取りとなる点には注意しなければならない。

・拠出できる掛金は職業や他の企業年金の有無によって異なる

掛金(拠出額)の上限は、職業や加入する他の企業年金制度の有無などによって決まり(月1万2,000円~6万8,000円)、最低拠出額は月5,000円である。

証券会社や銀行など、iDeCoを取り扱う金融機関に申し込みを行い、口座を開設すれば利用できます。

| 口座開設時 手数料 |

運用期間中 手数料 |

商品 ラインアップ |

サービス | おすすめ ポイント |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 証券会社名 | 口座開設 手数料 |

加入 手数料 |

収納 手数料 |

事務委託 手数料 |

口座管理 手数料 |

元本確保型 商品 |

インテックス ファンド |

アクティブ ファンド |

|||

| 1位 | SBI証券 | 2,829円 | 0円 | 105円 | 66円 | 0円 | 1本 | 21本 | 15本 | SBI証券専用の 運用管理サイト iDeCo サポートデスク |

口座管理手数料0円 商品ラインナップ、 低コストのインデックス ファンドが充実 |

| 2位 | 楽天証券 | 2,829円 | 0円 | 105円 | 66円 | 0円 | 1本 | 15本 | 16本 | 楽天証券専用の 運用管理サイト 24時間対応AI チャットボット |

口座管理 手数料0円 iDeCoに適した 投資信託を厳選 |

| 3位 | 松井証券 | 2,829円 | 0円 | 105円 | 66円 | 0円 | 1本 | 34本 | 5本 | 松井証券専用の 運用管理サイト iDeCoサポート コールセンター |

口座管理 手数料0円 低コスト商品を 中心に業界最多 水準の40本を ラインナップ |

| 4位 | マネックス証券 | 2,829円 | 0円 | 105円 | 66円 | 0円 | 1本 | 17本 | 9本 | ロボアドバイザーに よるポートフォリオ診断 iDeCoサポート コールセンター |

口座管理 手数料0円 低コスト商品を中心に 厳選した商品 ラインナップ |

| 5位 | auカブコム証券 | 2,829円 | 0円 | 105円 | 66円 | 0円 | 1本 | 18本 | 8本 | 積立額シミュレーション、 運用資産管理がスマホ 専用アプリで可能 iDeCoサポート コールセンター |

口座管理 手数料0円 対象商品の 保有残高に応じて Pontaポイントが もらえる |

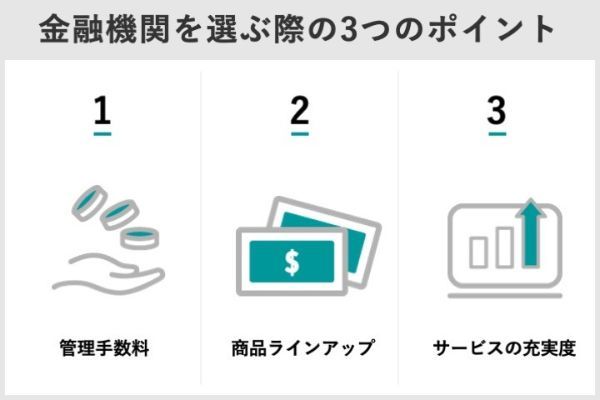

2.iDeCo(イデコ)口座の申し込みをする金融機関を選ぶ3つのポイント

iDeCo口座を開設する金融機関(運営管理機関)は、加入者が自由に選べる。

金融機関ごとに手数料や運用商品のラインアップ、各種サービス内容が異なるため、よく比較して選ぶことが大切だ。

金融機関を選ぶ際には、次の3点を確認しよう。

- 管理手数料が安いか

- 運用商品ラインアップに希望商品があるか

- サービスが充実しているか

ポイント1……iDeCo(イデコ)口座にかかる管理手数料が安いこと

口座管理手数料は毎月かかる手数料であり、長期にわたって運用を行うiDeCoではその差が大きくなるからだ。

iDeCoで国民年金基金連合会に支払う手数料は、どこの金融機関でも同じですが、口座管理手数料は金融機関ごとに定められています。

iDeCoの口座にかかる手数料をまとめると以下の表になる。

なお、iDeCoの拠出方法は毎月拠出、年1回拠出、年2回拠出から選択できるが、今回は毎月拠出の場合の手数料とする。

拠出回数が多いほうが、手数料もかかることになる。

| 発生時期 | 手数料種類 | 支払い先 | 金額(税込) |

|---|---|---|---|

| 口座開設時のみ | 口座開設手数料 | 国民年金基金連合会 | 2,829円 (共通) |

| 加入手数料 | 運営管理機関 (証券会社・銀行等) |

0~1,000円程度 (一般的には無料) |

|

| 運用期間中 | 収納手数料 | 国民年金基金連合会 | 105円/月 (共通) |

| 事務委託手数料 | 事務委託先金融機関 (信託銀行等) |

66円/月 (ほぼ共通) |

|

| 口座管理手数料 (運営管理手数料) |

運営管理機関 (証券会社・銀行等) |

0~数百円程度/月 (金融機関による) |

|

| 給付時 (給付の都度) |

給付手数料 | 事務委託先金融機関 (信託銀行等) |

440円/回 (共通) |

・口座管理手数料が無料の金融機関一覧

口座管理手数料(運営管理手数料)が無料の金融機関は次のとおりだ。

積立資産額が一定以上など、条件を満たすと手数料が無料になる金融機関もある。

・大和証券

・SBI証券

・楽天証券

・松井証券

・マネックス証券

・auカブコム証券

・イオン銀行

・auアセットマネジメント

・みずほ銀行(次の(1)(2)いずれかの条件を満たす場合)

(1)iDeCo残高または掛金累計額が50万円以上

(2)掛金月額1万円以上、iDeCo専用WEBサイトにてメールアドレス登録、「SMART FOLIO

・ソニー銀行(次の(1)(2)いずれかの条件を満たす場合)

(1)iDeCo残高または掛金累計額が50万円以上

(2)掛金月額1万円以上かつ、掛金引落口座がソニー銀行口座

・第一生命保険(iDeCo資産残高150万円以上の場合)

・SOMPOアセットマネジメント(次の(1)(2)(3)いずれかの条件を満たす場合)

(1)iDeCo残高200万円以上

(2)iDeCo残高100万円以上かつ掛金月額1万円以上

(3)月額掛金2万円以上

ポイント2……iDeCo(イデコ)の運用商品ラインアップに希望する商品があるか

iDeCoの運用商品は「元本確保型商品」と「投資信託」の2つに分けられる。

ただし、保険商品の場合、iDeCo口座内での運用資産の構成変更(スイッチング)などによって、保険商品を中途解約すると元本割れする可能性が高く、いわゆる元本保証ではなくなる点には注意したい。

投資信託は、運用成果次第で損失が出るリスクもある。

金融機関は選択肢として、元本確保型商品と投資信託の両方を含む複数(3本以上35本以下)の運用商品を加入者に提示しなければならない。

加入者は目標とする運用利回りや許容できるリスクをもとに、提示された選択肢の中から運用商品を選択する。

ポイント3……ホームページやコールセンターなどのサービスが充実しているか

投資判断を適切に行うには、運用商品の内容や運用状況がわかりやすく開示されていることが望ましい。手数料や商品本数で甲乙つけがたい場合には、キャンペーンやポイントサービスを比較検討の項目に追加するのがいいでしょう。

3.iDeCo(イデコ)はどこで申し込むべきか?代表的な金融機関15社を比較

iDeCoを取り扱う主な金融機関ついて、これまでのポイントを整理したのが以下の表である。

手数料は金融機関による差のない収納手数料・事務委託手数料を除く、口座管理手数料(税込)のみの金額を記載している。

| 金融機関名 (運営管理機関) |

口座管理手数料 (月額・掛金拠出あり) |

商品 ラインアップ |

その他 サービス |

|---|---|---|---|

| SBI証券 |

0円 | (1)セレクト プラン 元本確保型:1商品 投資信託:36商品 (2)オリジナル プラン (※新規申込は停止中) 元本確保型:1商品 投資信託:37商品 |

コールセンター (平日/土曜8:00~18:00 ※土曜は新規加入に関する 問い合わせのみの受付) |

| 楽天証券 | 0円 | 元本確保型:1商品 投資信託:31商品 |

コールセンター (平日10:00~19:00 土曜9:00~17:00) iDeCo専用AIチャット (24時間対応) |

| 0円 | 元本確保型:1商品 投資信託:26商品 |

コールセンター (平日9:00~20:00 土曜9:00~17:00)※祝日を除く |

|

| 松井証券 |

0円 | 元本確保型:1商品 投資信託:39商品 |

コールセンター (平日8:30~17:00) |

| au カブコム証券 |

0円 | 元本確保型:1商品 投資信託:26商品 |

コールセンター (平日9:00~16:00) スマホアプリで運用状況確認 一部対象商品の保有残高に応じ、 Pontaポイント付与 |

| 岡三 オンライン証券 |

209円 (掛金拠出あり) |

元本確保型:2商品 投資信託:27商品 |

コールセンター (平日8:00~17:00) |

| 大和証券 | 0円 | 元本確保型:1商品 投資信託:21商品 |

コールセンター (【新規】平日9:00~20:00 土日9:00~17:00 【加入者】平日10:00~18:00) |

| 野村證券 | 0円 | 元本確保型:1商品 投資信託:31商品 |

コールセンター (平日9:00~20:00 土日9:00~17:00) コールセンター・ 加入者向けWEBサービスは HDI-Japanの 最高評価を獲得 |

| イオン銀行 | 0円 | 元本確保型:1商品 投資信託:23商品 |

コールセンター (平日9:00~21:00 土日祝9:00~17:00) |

| 三井住友銀行 | 0円 (みらいプロジェクトコース) 260円(標準コース) |

(1)みらい プロジェクトコース 投資信託:24商品 (2)標準コース 元本確保型:2商品 投資信託:27商品 |

コールセンター (平日9:00~21:00 土日祝9:00~17:00) |

| みずほ銀行 | 条件(※1)を 満たす場合 0円 条件対象外 260円 |

元本確保型:1商品 投資信託:29商品 |

コールセンター (平日9:00~21:00 土日祝9:00~17:00) |

| 三菱UFJ銀行 | ライトコース 260円 標準コース 385円 |

ライトコース 元本確保型:2商品 投資信託:8商品 標準コース 元本確保型:7商品 投資信託:26商品 |

コールセンター (全日9:00~20:00) |

| auアセット マネジメント (auのiDeCo) |

0円 | 元本確保型:1商品 投資信託:4商品 |

コールセンター (平日9:00~20:00 土日9:00~17:00) スマホアプリで加入手続き・ 運用状況確認 運用残高に応じ、 Pontaポイント付与 |

| 第一生命 | 残高150万以上 0円 残高150万未満 321円 |

元本確保型:1商品 投資信託:23商品 |

コールセンター (平日9:00~21:00 土日祝9:00~17:00) 運用状況が一目で わかるWEBサイト 残高や評価損益について 定期レポートにより報告 医療介護電話相談 サービス無料付帯 |

| 損保ジャパン | 条件(※2)を 満たす場合 0円 条件対象外 143円または 330円 |

損保ジャパンDC証券 (ハッピーエイジング 401kプラン) 元本確保型:1商品 投資信託:19商品 SOMPOアセット マネジメント 元本確保型:1商品 投資信託:15商品 |

コールセンター (平日9:00~20:00 土日祝9:00~17:00) |

※1 (1)iDeCo残高または掛金累計額50万円以上、(2)掛金月額1万円以上・専用サイトにメールアドレス登録・専用サイトに目標金額を登録。(1)と(2)のいずれかを満たすこと。

※2 (1)掛金月額2万円以上、(2)iDeCo残高200万円以上、(3)掛金月額1万円以上2万円未満かつiDeCo残高100万円以上200万円未満のいずれかを満たすこと。

4.iDeCo(イデコ)の運用商品を選ぶ2つのポイント

iDeCoの金融機関を選ぶポイントの一つに、「iDeCoの運用ラインアップに希望するものがあること」を述べたが、具体的にどんな運用商品を選んだらいいかを解説しよう。

iDeCoで商品を選ぶ際には、次の2点がポイントとなる。

- 期待するリターンとリスク許容度に応じた投資対象の選択

- 運用コスト(信託報酬)の低さ

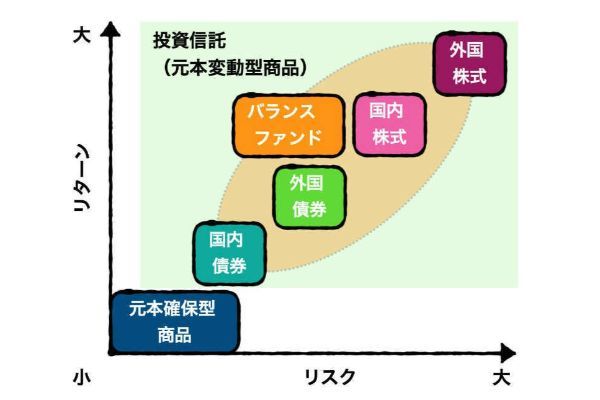

ポイント1,iDeCo(イデコ)で期待するリターンとリスク許容度に応じた投資対象を選択する

iDeCoの元本確保型商品に関しては商品による差はほとんどないが、投資信託は投資対象や運用方針によって、期待されるリターンとリスクの大きさは違ってくる。

リターンとリスクは表裏一体の関係にあり、高いリターンを得るには高いリスクを伴う。

投資対象の違いによる、リスクとリターンの関係を大まかに示したのが下の図だ。

ポイント2,iDeCo(イデコ)で投資信託を運用するときは信託報酬の低いファンドを選ぶ

投資信託によるiDeCoの運用期間中には、運用コストとして信託報酬がかかり続ける。

信託報酬は商品によって違い、運用成果の差となって現れる。

参考として、SBI証券が取り扱うiDeCo対象商品の中から、信託報酬の低い商品(ファンド)を投資対象別に紹介しよう。

ここでは各商品に投資した場合に期待される損益(リターン)の目安として、トータルリターンを併記している。

| ファンド名 | 信託報酬 | トータルリターン (年率) |

|

|---|---|---|---|

| 1年 | 3年 | ||

| 国内株式 | |||

| ニッセイ/<購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 0.154% | 23.08% | 9.03% |

| 三菱UFJ国際/eMAXIS Slim国内株式(TOPIX) | 0.154% | 23.61% | 6.49% |

| 国内債券 | |||

| 三菱UFJ国際/三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.132% | 0.48% | 0.61% |

| 三菱UFJ国際/eMAXIS Slim国内債券インデックス | 0.132% | 0.48% | 0.61% |

| 国内REIT | |||

| ニッセイ/<購入・換金手数料なし>ニッセイJリートインデックスファンド | 0.275% | 26.54% | 10.72% |

| 外国株式 | |||

| 三菱UFJ国際/eMAXIS Slim米国株式(S&P500) | 0.0968% | 36.37% | 17.27% |

| ニッセイ/<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1023% | 26.54% | 10.72% |

| 三菱UFJ国際/eMAXIS Slim先進国株式インデックス | 0.1023% | 36.41% | 15.30% |

| 外国債券 | |||

| 野村/野村外国債券インデックスファンド(確定拠出年金向け) | 0.154% | 3.76% | 4.38% |

| 三菱UFJ国際/eMAXIS Slim先進国債券インデックス | 0.154% | 3.69% | 4.33% |

| 外国REIT | |||

| 三井住友DS/三井住友・DC外国リートインデックスファンド | 0.297% | 40.35% | 8.06% |

| コモディティ | |||

| 三菱UFJ国際/三菱UFJ純金ファンド | 0.99% | −6.87% | 12.76% |

| バランスファンド | |||

| 三菱UFJ国際/eMAXIS Slimバランス(8資産均等型) | 0.154% | 19.66% | 8.11% |

| 日興/DCインデックスバランス(株式80) | 0.154% | 21.57% | 7.67% |

| アクティブファンド | |||

| セゾン/セゾン・バンガード・グローバルバランスファンド | 0.57%±0.02% | 16.73% | 8.50% |

| レオス/ひふみ年金 | 0.836% | 19.41% | 7.81% |

三菱UFJ国際投信が提供する「eMAXIS Slimシリーズ」は、業界最低水準の運用コストをめざすことをコンセプトとしたシリーズであり、このランキングでも各投資対象でランクインしている。

指数に連動する運用成果をめざすインデックスファンドの場合、投資対象(対象とする指数)が同じであれば運用自体にほとんど差はなく、運用コスト(信託報酬)の差が運用成果に大きく影響する。

インデックスファンドへ投資するのであれば、「eMAXIS Slimシリーズ」は選択肢に加えたい商品です。

レオス・キャピタルワークスの提供する「ひふみ年金」は、日本の成長企業を中心に国内外の株式を投資対象とするアクティブファンドであり、継続的に高いパフォーマンスをあげている。

アクティブファンドはインデックスファンドよりも信託報酬が割高だが、それに見合うリターンが得られるのであれば、有力な選択肢になるだろう。

iDeCoは掛金に上限があり、比較的少額の投資であることや、長期投資を基本に投資時期や投資対象が分散されることからリスクをとりやすい。

運用益が非課税になるiDeCoのメリットを活かすためにも、比較的高いリターンが狙える株式などに投資する商品がおすすめだ。

40代は株式などに投資する商品の比率を高めに設定し、受取開始年齢である60歳に近づくにつれて、債券などに投資する商品や元本確保型商品の比率を徐々に高めていくとよいでしょう。

5.iDeCo(イデコ)口座の申し込みの流れ

iDeCoで運用したい商品などを確認し、金融機関が決まったらiDeCo口座の開設を申し込もう。

会社員は企業年金との関係でiDeCoを利用できないケースもあるため、申し込み前に勤務先の担当部署に利用の可否を確認してほしい。

- 金融機関(運営管理機関)に資料請求する

- 書類に必要事項を記入して金融機関に返送する

- 口座開設完了通知とログインID・パスワードを受け取る

STEP1……iDeCo(イデコ)口座を申し込みたい金融機関(運営管理機関)に資料請求する

iDeCoは書面での手続きが必須である。

ネット証券やネット銀行に申し込みをする場合でも、インターネットのみで手続きは完結できない。

iDeCoの申し込みに必要な加入申出書などは、口座開設を希望する金融機関のサイトまたはコールセンターに電話して請求すれば自宅に送ってもらえます。

STEP2……書類に必要事項を記入して金融機関に返送する

金融機関からiDeCoの申し込み書類が届いたら、必要事項を記入して金融機関に返送する。

iDeCoの申し込みで必要な書類は以下だ。

• 預金口座振替依頼書(会社員や共済組合の人が事業主払込を選択した場合には提出不要)

• 加入者掛金配分届出書(口座開設後に指定する場合には提出不要)

• 確認書

• 本人確認書類

会社員(第2号被保険者)は、上記にプラスして「事業所登録申請書兼第2号被保険者に係る事業主の証明書」が必要だ。

また、公務員・私立学校教員などの共済組合員の場合は、共済組合員用の「第2号被保険者に係る事業主の証明書」が必要になる。

・iDeCo(イデコ)加入申出書への記入事項

iDeCoの加入申出書へ記入が必要な事項は次の通りだ。

(1)申出者の情報(氏名・住所・電話番号・生年月日・基礎年金番号)

基礎年金番号は、年金手帳やねんきん定期便、勤務先の総務課などで確認できる。

(2)被保険者の種別(国民年金第○号被保険者・共済組合員の別)

(3)毎月の掛金額

毎月一定額の掛金を拠出する場合、加入申出書に毎月の掛金額を5,000円以上1,000円単位で記入する。

「加入者月別掛金額登録届」を別途提出して、月ごとに掛金を設定することもできます。

(4)企業型確定拠出年金の加入履歴

過去に企業型確定拠出年金の加入歴がある場合、「個人別管理資産移換依頼書」を別途提出する必要がある。

※会社員(第2号被保険者)と共済組合員の人のみ

(5)掛金納付方法(個人払込・事業主払込)

「個人払込」を選択した場合、掛金は指定した申出者本人名義の口座から引き落とされる。

「事業主払込」を選択した場合、掛金は給与天引きになり、勤務先法人名義の口座から引き落とされる。

事業主払込の場合、口座情報は勤務先の担当者に記入してもらう必要があります。ただし、直近12カ月以内に別の従業員のiDeCo掛金引き落とし実績があれば記入は不要です。

(6)勤務先(事業所)の情報

会社員(第2号被保険者)の場合、勤務先名、登録事業所番号、企業年金制度等の加入状況を記入する。

登録事業所番号と企業年金制度等の加入状況については、勤務先の担当者に記入してもらった「第2号被保険者に係る事業主の証明書」から転記します。

(7)国民年金付加保険料納付、国民年金基金への加入等の有無

iDeCoの掛金は、国民年金基金または国民年金付加保険料とあわせて6万8,000円以内に設定する。

障害基礎年金などを受け取っている場合は、その年金証書番号の記号番号を記入します。

・iDeCo加入申出書に記入するときの注意点

iDeCoの申し込み書類に不備があると手続きに時間がかかってしまうので、記入時や送付前の確認が大切だ。

iDeCoの申し込み書類の訂正は、訂正箇所に二重線を引き訂正印を押す。

修正液や修正テープによる訂正は認められないため注意しよう。

iDeCoの申し込みのときに必要書類や記入する内容についてわからないことがあれば、送付前にコールセンターなどに確認しましょう。

STEP3……iDeCo(イデコ)口座開設完了通知とログインID・パスワードを受け取る

返送したiDeCoの加入申出書は金融機関での確認後、国民年金基金連合会に送られて、審査される。

iDeCoの加入資格などの審査が完了すると、「個人型確定拠出年金確認通知書」および「口座開設のお知らせ」が自宅に届く。

iDeCoの口座開設のお知らせには、iDeCoの加入者サイトのログインIDとパスワードが同封されている。

加入者サイトでは、運用状況の確認や掛金の配分設定・変更などが行える。

iDeCoの口座開設申し込み時に掛金の配分設定を行っていなければ、このタイミングでサイトから設定しましょう。

出典:SBI証券『【iDeCo】申込書類を郵送しましたが、いつから運用が始まるのですか?』

6,iDeCo(イデコ)に加入できる条件は?

iDeCoに加入できる条件は、次のとおりだ。

- 国内に居住している20歳以上60歳未満の国民年金第1号被保険者

- 60歳未満の厚生年金被保険者(国民年金の第2号被保険者)

- 厚生年金や共済組合加入者の被扶養配偶者(国民年金の第3号被保険者)

国内に居住している20歳以上60歳未満の国民年金第1号被保険者

国内に居住する、20歳以上60歳未満の自営業者やその家族、フリーランス、学生など、「国民年金第1号被保険者」はiDeCoに加入できる。

ただし、農業者年金の被保険者、障害基礎年金受給者以外で国民年金の保険料納付を免除されている人は加入できない。

60歳未満の厚生年金被保険者(国民年金の第2号被保険者)

60歳未満の会社員や公務員など、厚生年金の被保険者は、同時に「国民年金第2号被保険者」となり、iDeCoに加入できる。

ただし、勤務先で企業型確定拠出年金(企業型DC)に加入している人は、その年金規約で個人型(=iDeCo)への同時加入が認められている場合を除き、iDeCoに加入できない。

実際には多くの企業型DC加入者はiDeCoに加入できていません。この制限について、制度改正により撤廃されることが決まり、2022年10月からは、規約の定めがない企業型DC加入者もiDeCoに加入できるようになる予定です。

iDeCoの掛金の上限額は、確定給付企業年金(DB)や厚生年金基金、企業型DCなど、勤務先の年金制度と同時加入する場合、同時加入する年金の種類によって異なる(後述)。

厚生年金や共済組合加入者の被扶養配偶者(国民年金の第3号被保険者)

会社員や公務員などに扶養されている60歳未満の配偶者は、「国民年金第3号被保険者」としてiDeCoに加入できる。

2022年5月以降は65歳になるまで加入できるようになる

iDeCoに加入できる年齢の上限は、現行60歳までである。

これによって60歳以降も会社員や公務員として働く65歳未満の厚生年金被保険者(=国民年金第2号被保険者)や、国民年金に任意加入する人もiDeCoに加入し、掛金を拠出できるようになる。

また、海外に居住しながら国民年金に任意加入する人も、2022年5月以降はiDeCoに加入できる。

ただし、60歳以降iDeCoの老齢給付を受給した人や、公的年金を65歳前に繰り上げ受給した人は、それ以降iDeCoに加入できない。

出典:国民年金基金連合会『第9回「法改正でますます拡充 2022年からiDeCoはどう変わる?」」

7,iDeCo(イデコ)の上限金額は?

iDeCoに拠出できる掛金の上限額は、職業(国民年金種別)や他に加入する勤務先の企業年金制度の有無・種類によって異なる。

<iDeCoの掛金上限額>

| 職業(国民年金種別) | 掛金上限額 | |

|---|---|---|

| 自営業者など (国民年金第1号被保険者) |

月額6万8,000円※1 (年額81万6,000円) |

|

| 会社員・公務員など (国民年金第2号被保険者) |

企業年金なし | 月額2万3,000円 (年額27万6,000円) |

| 企業型DCに加入 | 月額2万円 (年額24万円) |

|

| DBと企業型DCに加入 | 月額1万2,000円 (年額14万4,000円) |

|

| DBのみに加入 | ||

| 公務員等 | ||

| 専業主婦・夫など (国民年金第3号被保険者) |

月額2万3,000円 (年額27万6,000円) |

|

※DB:確定給付企業年金、厚生年金基金、企業型DC:企業型確定拠出年金

※1 国民年金基金または国民年金付加保険料と合算して月額6万8,000円が上限

自営業者など国民年金第1号被保険者の掛金上限額は月6万8,000円

自営業者やフリーランスなど、国民年金第1号被保険者の掛金上限額は、月6万8,000円と、会社員や公務員に比べ高く設定されている。

これは、厚生年金や企業年金、退職金など老後の備えが薄く、自助努力による準備がより強く求められていることの表れといえるでしょう。

iDeCoのほかにも、自営業者には「国民年金基金」や「小規模企業共済」「経営セーフティ共済」など、自助努力による資金準備を支援する税制優遇制度が用意されている。

国民年金基金とiDeCoを併用する場合、掛金は合算して月6万8,000円が上限となるので要注意だ。

会社員の掛金上限額は、他の企業年金制度の有無・種類によって異なる

会社員のiDeCoの掛金上限額は、他の企業年金制度の有無・種類によって、月1万2,000円から2万3,000円に設定されている。

企業型DCを実施している企業では、規約で同時加入が認められていなければiDeCoに加入できない(2022年5月以降は、原則加入可能)。

iDeCoに加入できない場合、会社掛金に従業員本人が掛金を上乗せして拠出する「マッチング拠出」を利用すれば、積立額を増やせます。マッチング拠出を利用できるかは、加入する企業型DCの年金規約、あるいは勤務先の担当部署に確認しましょう。

専業主婦・夫等の掛金上限額は月2万3,000円

会社員や公務員に扶養されている配偶者の掛金上限額は、月2万3,000円に設定されている。

パートやアルバイトなどで収入を得ていても、年収130万円以下、自身で厚生年金に加入していないなど、国民年金第3号被保険者であればこの区分に該当する。

パート収入(給与)130万円の人が、掛金上限額の月2万3,000円、年間27万6,000円を拠出した場合、掛金全額が小規模企業共済等掛金控除として控除されます。基礎控除48万円、給与所得控除55万円とあわせると、控除額の合計が130万円を超えるため、所得税額は0円になります。

8.iDeCo(イデコ)口座の申し込みをどの金融機関で行うかは慎重に判断を

長期で運用を行うiDeCoでは、口座を開設する金融機関の違いが大きな差を生むこともあります。手数料、商品ラインアップ、サービスの3つのポイントを比較しながら自分に合った金融機関でiDeCoの申し込みを行いましょう。

iDeCo口座を開設する金融機関を選ぶ際によくある5つのQ&A

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング