iDeCo(イデコ)は非課税メリットを受けながら効率的に老後資金を準備できる便利な制度だ。現役世代の多くが加入できるが、掛金の上限額は人によって違う。iDeCoの掛金はどのくらいに設定すればいいのか、平均額のデータなどを参考に考えてみよう。

- iDeCo(イデコ)の拠出限度額は会社員なら月2万円(企業型DC加入している場合)

- iDeCo(イデコ)の掛金の最低額は月5,000円

- iDeCo(イデコ)の掛金の平均額は1万5,596円

- iDeCo(イデコ)で20年間、月2万円を積立運用した場合、複利5%なら積立金額は822万円

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

目次

1.iDeCoの掛金の上限額は職業などによって違う

2.掛金の最低額は月5,000円、年単位拠出もできる

3.加入する会社員の多くは上限額近くまで掛金を拠出している

4.掛金額は老後資金として積み立てたい金額を考えて設定

5.上限額は変更できないが掛金額は変更できる

6.iDeCoの加入可能年齢は2022年5月以後、拡大予定

1.iDeCo(イデコ)の掛金の上限額は職業などによって違う

iDeCoの掛金は、加入者の職業(国民年金種別)や勤務先で加入する企業年金などの有無によって上限額が決まっている。詳細は以下の表のとおりだ。

iDeCoの拠出限度額

| 国民年金種別 | 拠出限度額(月額) | |

| 第1号被保険者 (自営業者など) |

6万8,000円 (※1) |

|

| 第2号被保険者 (会社員・公務員など) |

勤務先に企業年金のない会社員 | 2万3,000円 |

| 企業型DCに加入している会社員 | 2万円 | |

| 確定給付年金と企業型 DCに加入している会社員 確定給付年金のみに 加入する会社員 公務員など |

1万2,000円 | |

| 第3号被保険者 (専業主婦/夫) |

2万3,000円 | |

(※1)国民年金基金・国民年金付加保険料と合算した上限額

自営業者などのiDeCo(イデコ)の掛金上限は高めに設定されている

自営業者やフリーランスなどのiDeCoの掛金上限額は、厚生年金や企業年金などのある会社員などよりも高めに設定されている。ただし、上限額は公的年金の上乗せ制度である国民年金基金や国民年金の付加保険料との合算額であるため、国民年金基金や国民年金付加保険料を拠出する場合は、その分だけiDeCoに拠出できる掛金額が減ることになる。

会社員のiDeCo(イデコ)の掛金上限額は企業年金の有無によって変わる

企業年金とは、会社が福利厚生・退職金制度の一環として行う年金制度のことであり、確定給付企業年金(DB)、厚生年金基金、確定給付企業年金(企業型DC)などがある。

確定給付企業年金(DB)……企業が従業員と給付内容について約束し、退職後にその内容に基づいて給付を受けられる企業年金のこと。企業が掛金を拠出し、年金資産の運用と管理は企業(規約型)または企業年金基金(基金型)が行う。給付額は運用成果にかかわらず、約束した内容(金額)で確定している。

厚生年金基金……確定給付年金制度の一つであり、厚生年金基金が年金資産を管理・運用し、年金給付を行う。

企業型確定拠出年金(企業型DC)……企業が掛金を拠出し、加入者(従業員)の指図で年金資産の運用を行う企業年金のこと。企業が拠出した掛金、年金資産は個人ごとに明確に管理され、掛金と運用益の合計額が給付額になる。

会社員は加入する企業年金の有無や種類の違いによって、iDeCoの拠出限度額が変わる。企業型DCに加入していると、そもそもiDeCoに加入できないこともある。

企業型DCがありiDeCoへの加入を認めていない会社の中には、「マッチング拠出」制度を採用しているところもある。「マッチング拠出」とは、年金積立額を増やしたい従業員が任意で企業型DCの掛金を上乗せして拠出できる制度のことだ。マッチング拠出を行えば、実質的にiDeCoに加入して掛金を拠出するのと同様に、年金資産を増やす効果が期待できる。

企業型DCの掛金にも上限がある

企業型DCがありiDeCoへの加入を認めている会社の従業員の場合、掛金の上限は以下のようになる(カッコ内は規約でiDeCoへの加入が認められていない場合の上限額)。

- 確定給付企業年金(DB)がない場合……月額3万5,000円(5万5,000円)

- 確定給付企業年金(DB)がある場合……月額1万5,500円(2万7,500円)

iDeCoへの加入を認めている会社では、企業型DCの拠出限度額がiDeCoの拠出限度額(DBがない場合は2万円、DBがある場合は1万2,000円)の分だけ減る。iDeCoに加入できる会社では、会社が拠出する掛金の上限が低くなるため、一概にどちらが有利とは言えない。

DB加入者のiDeCo(イデコ)拠出上限額は2万円へ拡大が検討されている

確定給付企業年金(DB)と企業型DCに加入している会社員、または確定給付企業年金(DB)のみに加入する会社員のiDeCo拠出上限額は1万2,000円であり、加入対象者の中では最も少ない(2021年7月時点)。

2020年7月9日に開催された社会保障審議会(企業年金・個人年金部会)では、iDeCo上限額の見直しについて議論が行われた。現在一律に定められている上限額について、企業型DCやDBの掛金額を反映し、企業型DCおよびDBの事業主掛金との合計額が5万5,000円を超えない範囲で、iDeCoの上限額を最大2万円まで拡大する案が示された。

検討段階ではあるものの上限額が拡大される可能性があるため、該当する人は今後の動向に注意しておきたい。

2.iDeCo(イデコ)の掛金の最低額は月5,000円、年単位拠出もできる

iDeCoの掛金は月5,000円以上、1,000円単位で設定できる。毎月一定額の払い込みが基本だが、複数月分をまとめて払い込む「年単位拠出」も選択できる。

iDeCo(イデコ)の年単位拠出では複数月分の掛金をまとめて払い込める

年単位拠出では、前年12月分から翌年の11月分までの掛金(実際の納付月は1月~12月)を1単位として、この期間を加入者が1区分(年1回拠出)~12区分(毎月拠出)までの任意に区分し、区分した期間(拠出区分)ごとに掛金をまとめて払い込む。

iDeCoの拠出額は拠出区分ごとに、「5,000円×各拠出区分の月数」以上、「1カ月あたりの限度額×各拠出区分の月数」以下の範囲において、1,000円単位の金額で設定する。iDeCoの掛金の納付は各拠出区分最終月の翌月26日に行う。

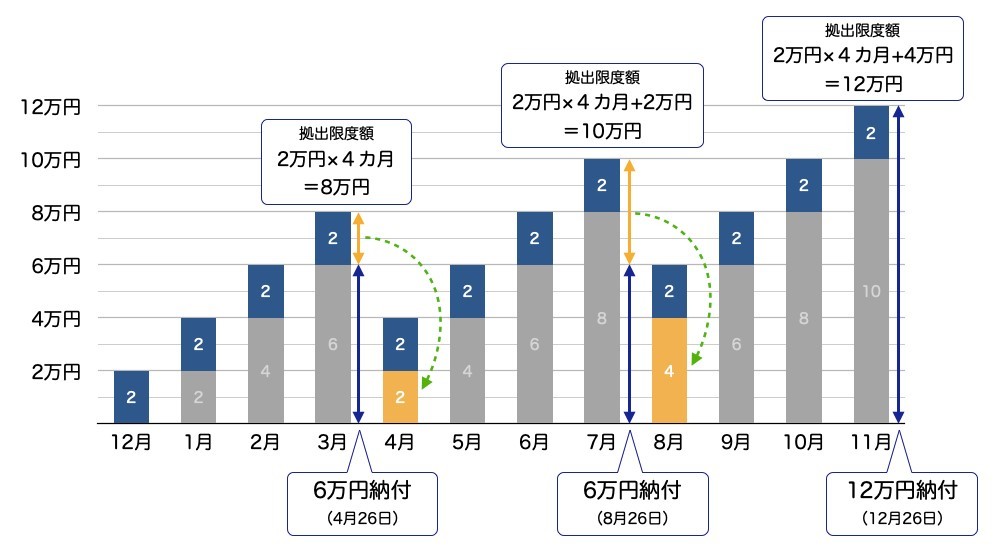

企業型確定拠出年金に加入する会社員(拠出限度額:月額2万円)が、iDeCoで年単位拠出を行う場合の例をみてみよう。

拠出区分……12月分~3月分、4月分~7月分、8月分~11月分(3区分)

・納付月……4月、8月、12月(年3回納付)

・拠出限度額……各拠出区分で2万円×4カ月分=8万円

・実際の拠出額(下図の場合)

……12月分~3月分:6万円

……4月分~7月分:6万円

……8月分~11月分:12万円(1年内の限度額枠の余り4万円を加えて拠出)

年間の拠出月は年1回以上で任意に設定できるが、11月分(12月納付)の掛金を含む拠出区分の拠出は必ず設定しなければならない。また実際の拠出額がその拠出区分の拠出限度額未満であれば、余った限度額枠は次の拠出区分に繰り越せる。ただし、翌年以降への繰り越しはできない。

iDeCoの年単位拠出を希望する場合、「加入者月別掛金登録・変更届」に、「当年の掛金額」と「翌年以降の掛金額」を記入し、国民年金基金連合会へ提出する必要がある。提出はiDeCo口座を開設した金融機関を経由して行う。

iDeCo(イデコ)の掛金拠出、月払いと年単位拠出のどっちがいいかは運用商品による

iDeCoの掛金を「月払い」と「年単位拠出」のどちらの方法で支払うかは、掛金納付にかかる手数料と購入時期を分散するメリットのバランスを考えて判断したい。

iDeCoの手数料を抑えるには年単位拠出を選択し、なるべく掛金の拠出回数を減らすほうが有利だ。掛金を納付する際は、掛金額にかかわらず1回あたり105円(税別)、月払いであれば年間1,260円(税別)の手数料がかかる。これに対し、年単位拠出を選択して年1回納付する場合は105円(税別)で済む。

出典:iDeCo公式サイト『手数料について』

iDeCoで価格が変動する投資信託を購入する場合、一定額ずつ定期的に購入すると購入価格が平準化され、リスク軽減効果が期待できる。年単位拠出でも購入時期は分散されるが、リスク軽減効果は月払いのほうが高い。

iDeCoで価格変動のない元本確保型商品だけに投資するのであれば、購入時期を分散してもリスク軽減効果はないため、掛金の拠出回数をなるべく減らして手数料を抑えたい。

iDeCoの単位拠出では、2ヵ月に1回や半年に1回など、年間の拠出回数はある程度自由に設定できる。iDeCoの拠出回数を増やせばリスク軽減効果が高まるが、手数料はかさむ。拠出回数を減らせば手数料を抑えられるが、相場変動の影響を受けやすくなる。

これらのバランスを考えて、運用する商品のリスクの大きさに合わせてiDeCoの拠出回数を設定するようにしたい。

3.iDeCo(イデコ)に加入する会社員の多くは上限額近くまで掛金を拠出している

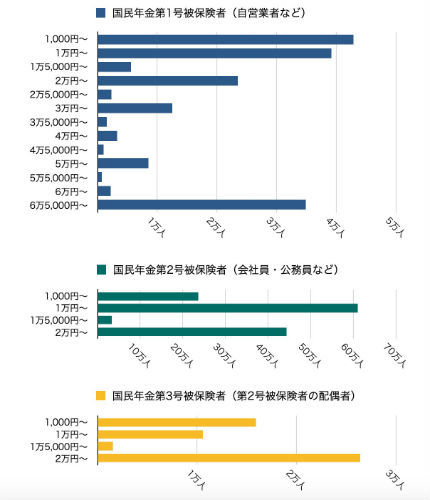

iDeCoを運営する国民年金基金連合会の調査によると、2020年5月時点の掛金額の分布は以下のとおりだ。

iDeCo加入者の掛金額分布(毎月定額拠出)

※年単位拠出の届出をしている加入者を除く

自営業者などiDeCoの第1号被保険者の上限額は6万8,000円であるが、掛金が1万円以下の加入者も多い。一方で上限額近くまで拠出している人も多く、二極化が見られる。

第2号被保険者(会社員など)や第3号被保険者(第2号被保険者の被扶養配偶者)は、iDeCoの上限額は低いものの、上限に近い掛金を拠出している人が多い。

iDeCo(イデコ)の掛金の平均額は1万5,596円

同調査による被保険者種別のiDeCo掛金の平均額は、以下のとおりだ(2020年5月時点)。

| 被保険者種別 | 掛金額平均 | (参考)掛金上限額 | |

| 第1号被保険者 (自営業者など) |

2万7,069円 | 6万8,000円 ※1 |

|

| 第2号被保険者 (会社員・公務員など) |

1万4,083円 | ||

| うち 企業年金なし | 1万6,119円 | 2万3,000円 | |

| うち 企業年金あり | 1万0,717円 | 1万2,000円 または2万円 |

|

| うち 共済組合員 | 1万0,914円 | 1万2,000円 | |

| 第3号被保険者 (第2号被保険者の被扶養配偶者) |

1万4,835円 | 2万3,000円 | |

| 全体 | 1万5,596円 | ||

(※1)国民年金基金・国民年金付加保険料と合算した上限額

第1号被保険者のiDeCoの掛金平均額は2万7,069円。掛金額の分布が二極化しており、平均額は上限額の半分以下だ。

第2号被保険者のiDeCoの掛金平均額は1万4,083円で、上限額に比較的近い。中でも公務員である共済組合員は平均額が上限額に近く、上限額まで掛金を拠出している人が多いと言える。

第3号被保険者のiDeCoの掛金平均額は1万4,835円。2万円以上の掛金を拠出する人が多く、平均額は上限額に対して高くなっている。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

4.iDeCo(イデコ)の掛金額は老後資金として積み立てたい金額を考えて設定する

iDeCoの掛金をいくらに設定するかは人それぞれだ。掛金は所得から控除され、運用益も非課税となるため、掛金を増やせばより大きな非課税メリットが期待できる。

一方でiDeCoに拠出したお金は原則60歳まで引き出せないことには注意したい。急な出費に備え、手元に緊急予備資金(生活費の6カ月~1年分)は残しておいたほうが良い。そのうえで教育資金や住宅資金など60歳までに必要な分と、老後に残したいお金のバランスを考慮して掛金を設定することが重要だ。

60歳までに準備したい金額がiDeCoの掛金を決める目安になる

積み立てたお金を受け取れる60歳までに、用意したい金額が掛金を決める目安になる。

現在40歳の人が今から20年間でiDeCoによる積立・運用を行うケースにおける、掛金額と複利運用による運用成果に応じた60歳時点の積立金額は次の通りだ。

掛金額・運用成果に応じた60歳時点の積立金額(積立期間20年)

| 掛金額(月額) | 積立元本 | 積立元本+運用益 | ||

| 1%(複利) | 3%(複利) | 5%(複利) | ||

| 5,000円 | 120 万円 | 133万円 | 164万円 | 206万円 |

| 1万円 | 240万円 | 266万円 | 328万円 | 411万円 |

| 1万2,000円 | 288万円 | 319万円 | 394万円 | 493万円 |

| 2万円 | 480万円 | 531万円 | 657万円 | 822万円 |

| 2万3,000円 | 552万円 | 611万円 | 755万円 | 945万円 |

| 3万円 | 720万円 | 797万円 | 985万円 | 1,233万円 |

| 5万円 | 1,200万円 | 1,328万円 | 1,642万円 | 2,055万円 |

| 6万8,000円 | 1,632万円 | 1,806万円 | 2,232万円 | 2,795万円 |

老後資金など必要となる時期が先になるほど必要額を正確に見積もることは難しいかもしれない。iDeCoの掛金は、まず教育資金などより近い時期に必要となる資金を確保したうえで、家計に無理のない金額で設定すればよい。

5.iDeCo(イデコ)の上限額は変更できないが掛金額は変更できる

iDeCoの掛金の下限と上限は決まっているが、拠出額は途中で変更することができる。40代なら、子供の教育費の負担が大きい時期は掛金を少なめに設定し、子供が独り立ちしたら上限額まで拠出する、という方法もあるのだ。

iDeCo(イデコ)の掛金額を変更する方法

iDeCoの掛金額は12月から翌年11月(納付月は1月から12月)の間に1回だけ変更ができる。掛金額を変更するには、運営管理機関(iDeCoの口座を開設している銀行・証券会社・保険会社などの金融機関)に「加入者掛金額変更届」を提出する必要がある。

iDeCo(イデコ)の掛金拠出を停止する方法

運営管理機関に「加入者資格喪失届」を提出することにより、掛金額の拠出を停止することもできる。ただし、原則として60歳まで積立金の払い戻しを受けることはできない。iDeCoの掛金拠出停止後は「運用指図者」となり、これまでに拠出したiDeCoの掛金(年金資産)の運用のみを60歳になるまで続けることになる。

iDeCoの運用指図者として年金資産の運用のみ行う場合でも、信託銀行等へ毎月66円(税込)、金融機関によっては数百円程度の手数料を支払う必要がある。

iDeCoの掛金を拠出していない期間は、退職所得控除を計算する際の「勤続年数」にもカウントされない。そのため将来、年金資産を一時金として受け取る場合、控除額が減って税負担が大きくなるおそれがある。

家計の状況にもよるが、すぐにiDeCoの掛金の拠出をやめるのではなく、最低額の月5,000円に減らして掛金を払い続けるのも一案だ。掛金を払い続ければ、年金資産と控除額の両方を増やすことにつながる。

退職所得控除の計算式は以下になる。

(源泉徴収される前の収入金額-退職所得控除額)×1/2=退職所得の金額

【退職所得控除額】

- 勤続年数20年以下の場合……40万円×勤続年数※

勤続年数20年超の場合……800万円+70万円×(勤続年数※-20年)

※1年未満切り上げ

掛金の拠出停止後に拠出を再開したい場合は、iDeCoに新規加入するときと同じ手続きが必要となる。その際には、国民年金基金連合会へ加入時手数料(2,829円・税込)を再度支払う必要がある。

6.iDeCo(イデコ)の加入可能年齢は2022年5月以後、拡大予定

高齢者の就労機会が拡大していることを受けた制度改正により、2022年5月以後、60歳未満のiDeCoの加入要件が撤廃され、65歳未満の国民年金被保険者であればiDeCoに加入できるようになる。

この年齢要件が撤廃されれば、会社員など国民年金第2号被保険者は、65歳未満であればiDeCoに加入できる。また、老齢基礎年金の受給資格期間を満たしていない、老齢基礎年金を満額受給できないといった理由で国民年金に任意加入している人も同様だ。

iDeCo(イデコ)を含めた様々な商品・方法を組み合わせて老後資金の準備を

非課税メリットを受けながら資産形成を図れる制度にはiDeCoのほかにNISAやつみたてNISAがある。これらの制度では運用資産をいつでも売却して現金化できるため、iDeCoに比べ流動性が高い。そのほか個人事業主の人などが利用できる小規模企業共済や、民間の生命保険など、老後資金を準備するための商品・方法は多くある。

東吾資金は流動性・安全性・収益性のバランスも考えながら、iDeCoを含めた様々な商品・方法をうまく組み合わせ、活用して準備していくことが大切だ。

実際にiDeCo(イデコ)を始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券の口座開設はこちら

簡単な質問に答えるだけでポートフォリオを提案してくれるファンドナビが便利

>>岡三オンライン証券の口座開設はこちら

お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>>マネックス証券の口座開設はこちら

HP : https://www.rapportco.com

HP : https://www.rapportco.com

この筆者の記事を見る

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・【初心者向け】ネット証券おすすめランキング