ベトナム株に興味があるが税金の仕組みがわからないため、投資できずにいる人もいるのではないだろうか。今回は、ベトナム株の売却時と配当受取時に現地と国内でかかる税金の仕組みと計算方法、二重課税を回避する方法について解説する。

目次

1.ベトナム株にかかる税金を解説

日本国内に居住する個人投資家が日本の証券会社でベトナム株を取引する場合、売却益(譲渡益)や配当に対して以下の税金がかかる。

| 収益の種類 | 現地 (ベトナム国内) |

日本国内 | 備考 |

|---|---|---|---|

| 売却益 (譲渡益) |

個人所得税 (キャピタルゲイン課税) →売却代金の0.1% |

・所得税及び 復興特別所得税 →15.315% ・住民税→5.0% |

・ベトナム国内では損益に 関係なく売却代金に対して 0.1%が源泉徴収される。 ・日本国内では、 キャピタルゲイン 課税控除後 の金額を譲渡所得として 申告分離課税 (譲渡益がある 場合のみ)。 |

| 配当 | 非課税 | 【申告分離課税選択時】 ・所得税及び 復興特別所得税 →15.315% ・住民税→5.0% 【総合課税選択時】 納税者の所得に応じた税率 |

・外国人投資家は ベトナム国内では非課税 ・日本国内では、 国内株式の 配当金と同じ扱い |

売却益(譲渡)に関する課税

・ベトナム国内

ベトナム株を売却した時は、損益に関係なくベトナム国内で売却代金の0.1%が「キャピタルゲイン課税」として売却代金から差し引かれる。

・日本国内

日本国内では、キャピタルゲイン課税控除後の金額を譲渡所得金額として税額が計算される。

・税額の計算方法

税額計算では、まず株の取得費(購入代金)と譲渡所得(キャピタルゲイン課税控除後の売却代金)をそれぞれ円に換算して損益を計算する。

利益が出ている場合のみ、国内株式と同様に他の所得と分けて、株式等の譲渡にかかる譲渡所得金額等として課税される(申告分離課税)。

配当に関する課税

配当に対する税率は以下のとおり。

• 総合課税の場合……納税者の所得に応じて15.105~55.945%(所得税5~45%・復興特別所得税0.105~0.945%・住民税10%)

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

2.二重課税を回避する方法——確定申告で「外国税額控除」を申告する

ベトナム株を売却した時は、ベトナム国内で売却代金から税金(キャピタルゲイン課税)が源泉徴収されるため、日本国内でも所得税・住民税が課税されると二重課税になってしまう。

このような二国間での二重課税を回避する仕組みとして、「外国税額控除」がある。

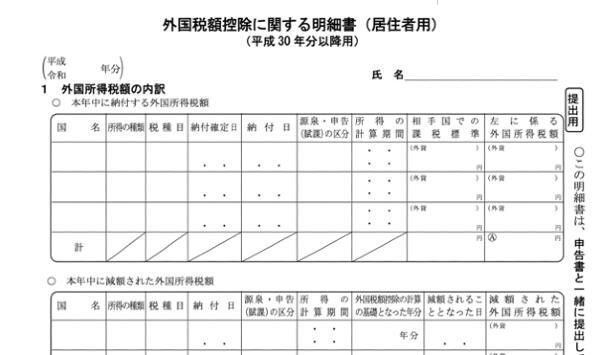

出典:国税庁『No.1240 居住者に係る外国税額控除』

確定申告では「外国税額控除に関する明細書」を作成し、添付する必要がある。

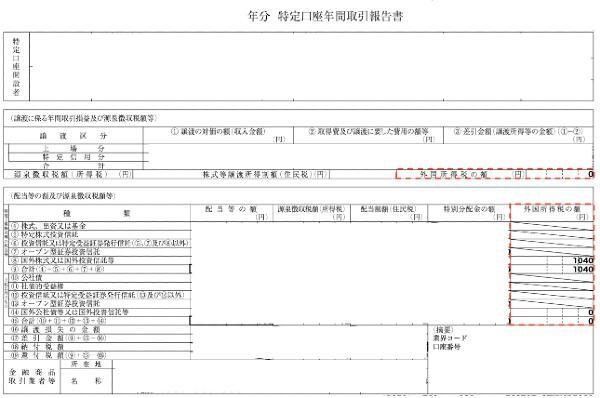

源泉徴収ありの特定口座を利用している場合は、証券会社が発行する「外国株式等配当金支払通知書」や「特定口座年間取引報告書」に国外で源泉徴収された税額が記載されるため、その金額を明細書に記入します。

<外国税額控除に関する明細書>

<特定口座年間取引口座報告書(イメージ)>

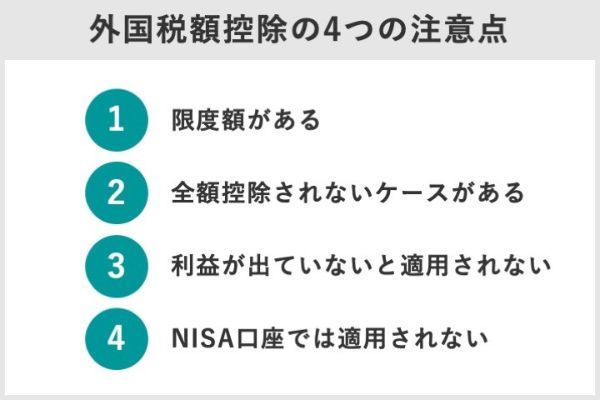

3.確定申告による外国税額控除の4つの注意点

外国税額控除は自身で確定申告をしないと適用されないこと以外に、以下の点にも注意が必要だ。

- 外国税額控除には限度額がある

- 全額控除される場合とされない場合がある

- ベトナム株で利益(譲渡益)が出ていなければ外国税額控除は適用されない

- ベトナム株をNISA口座で取引すると外国税額控除は適用されない

注意点1,外国税額控除には限度額がある

ベトナム国内で源泉徴収された税金は、税額控除によって日本国内の所得税額から控除できるが、控除額には限度がある。

限度額は以下のように計算される。

用語の意味は以下のとおり。

※復興特別所得税額は、その年の所得税額に2.1%をかけて計算する

控除限度額は、ベトナム株以外から得た国外所得があれば、その金額も含めて計算する。

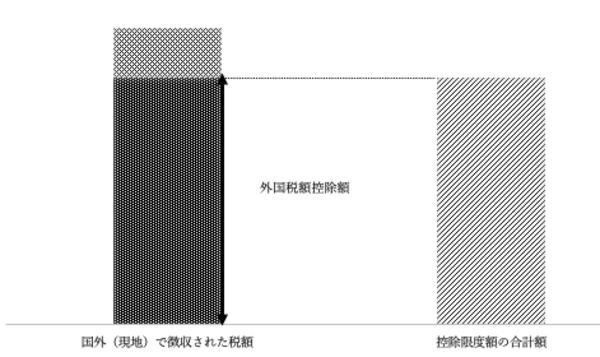

注意点2,全額控除される場合とされない場合がある

・全額控除される場合

国外(現地)で源泉徴収された税額の合計額が、所得税の控除限度額と復興特別所得税の控除限度額の合計額以下であれば、国外で徴収された税額はすべて外国税額控除の対象となる。

<全額控除される場合のイメージ>

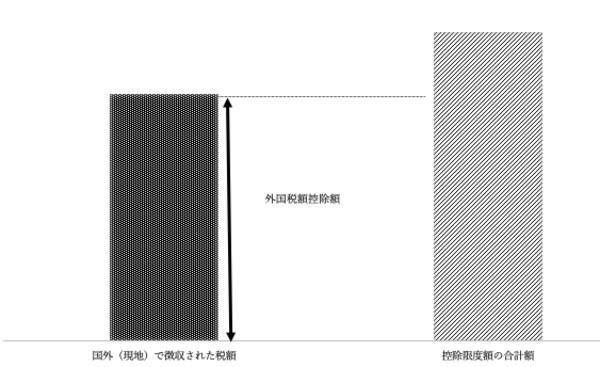

・全額控除されない場合

国外で源泉徴収された税額の合計額が、所得税の控除限度額と復興特別所得税の控除限度額の合計額を超える場合、国外で徴収された税額のうち控除限度額の合計額までは外国税額控除の対象となり、超える部分は控除されない。

<全額控除されない場合のイメージ>

注意点3,ベトナム株で利益(譲渡益)が出ていなければ外国税額控除は適用されない

ベトナム株の取引では、利益(譲渡益)が出ていなくても、ベトナム国内で「売却代金」に対して税金(キャピタルゲイン課税)が徴収される。

注意点4,ベトナム株をNISA口座で取引すると外国税額控除は適用されない

ベトナム株をNISA口座で取引した場合、日本国内では所得税・住民税が非課税になる。

ベトナム国内ではキャピタルゲイン課税が徴収されるが二重課税にはならないため、NISA口座での取引では外国税額控除は適用されない。

|

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

4.ベトナム株取引における損益通算の方法

損益通算を行う方法は、主に以下の2つがある。

- 特定口座(源泉徴収あり)内で損益通算をする方法

- 確定申告により損益通算をする方法

どちらで行うかは、取引する口座(証券会社)の数や、各口座の損益状況などに応じて有利なほうを選んでほしい。

特定口座(源泉徴収あり)内で損益通算をする方法……手間がかからない

1つ目は、源泉徴収ありの特定口座で取引する方法だ。

確定申告の必要がないため、1つの証券口座のみで取引している人や、他の証券口座との間で損益通算するメリットがない人は、この方法が最も簡単です。

ただし、ベトナム株の取引で利益が出ている場合、外国税額控除の適用を受けるには確定申告が必要になる。

確定申告により損益通算をする方法……他の証券会社の口座との損益通算や繰越控除ができる

2つ目は、確定申告をして申告分離課税を選択する方法だ。

損失額が大きく、損益通算の対象となるその年の利益から控除しきれず、損失が残ってしまう場合は、確定申告をして「繰越控除」を利用することで、損失を翌年以降3年間にわたって繰り越せる。

繰り越した損失は翌年以降の利益と損益通算ができるため、節税につながります。翌年控除しきれなかった損失をさらに繰り越すには、再度確定申告が必要です。

源泉徴収ありの特定口座で取引する場合は確定申告の義務はないが、損益通算や繰越控除のメリットが期待できるなら、確定申告はしたほうがよい。

外国税額控除の適用を受ける場合も確定申告は必要だ。

5.ベトナム株の売却時にかかる3つのコスト

日本の証券会社を介してベトナム株を取引する場合、以下3つのコストがかかる。

- 売却時にはベトナム国内でかかる「個人所得税(キャピタルゲイン課税)」

- 日本国内で売却益にかかる「譲渡益税(所得税・復興特別所得税・住民税)」

- 証券会社に支払う「取引手数料(+消費税)」

売却時のコスト(1)ベトナム国内で徴収される「個人所得税(キャピタルゲイン課税)」

ベトナム株の売却時には、損益にかかわらずキャピタルゲイン課税として「売却代金の0.1%」が売却代金から控除される。

譲渡益に対する課税ではないため、売却時に損失が出ていてもかかるコストです。

売却時のコスト(2)日本国内でかかる「譲渡益税(所得税・復興特別所得税・住民税)」

日本円に換算した後のベトナム株の譲渡益は、国内株式と同様に株式等の譲渡に係る譲渡所得として申告分離課税の対象になり、所得税(15%)、復興特別所得税(0.315%)、住民税(5%)を合わせた20.315%の税金がかかる。

譲渡益(譲渡所得)は、取引を行う証券会社などが公表する為替レートで日本円に換算した取得費とキャピタルゲイン課税後の売却代金(譲渡価額)を用いて、以下のように計算する。

・日本円に換算した取得費(A)

ベトナムドン(VND)ベースの取得費×買付注文時(国内約定日)のTTS為替レート

・日本円に換算した譲渡価額(B)

ベトナムドン(VND)ベースの譲渡価額×売付注文時(国内約定日)のTTB為替レート

・日本円に換算した譲渡所得(C)

日本円換算の譲渡価額(B)−日本円換算の取得費(A)

※TTSレート……日本円を外貨に交換する時に適用されるレート

※TTBレート……外貨を日本円に交換する時に適用されるレート

日本円で購入して日本円で受け取る「円貨決済」の場合、為替レートは円貨決済注文約定日のレートを用いて計算する。

売却時のコスト(3)証券会社に支払う「取引手数料(+消費税)」

証券会社に支払う取引手数料(委託手数料・国内取次手数料)も無視できないコストだ。

委託手数料の金額は、売却代金(約定代金)に一定率をかけて計算される。

最低手数料に満たない場合は、最低手数料が手数料となる。

なお、委託手数料には10%の消費税がかかる。

| 証券会社名 | 取引手数料 |

|---|---|

| SBI証券 |

<インターネットコース・インターネット取引手数料> 約定金額の2.0%(税込2.2%) <インターネットコース・コールセンター取引手数料> 約定金額の2.66%(税込2.926%) ※最低手数料:120万ベトナムドン (税込132万ベトナムドン) ※売却代金が最低手数料に満たない場合は、 約定代金の50%(税込55%)が手数料となる |

| 岩井コスモ証券 | 約定金額※の一律2.0%(税込2.2%) ※岩井コスモ証券が決定した為替レートを 用いて算出した円換算額 ※最低手数料:5,000円(税込5,500円) ※売却代金が最低手数料に満たない場合は、 約定代金の50%(税込55%)が手数料となる |

| アイザワ証券 | <対面取引手数料> 約定代金の2.00%(税込2.20%) <ブルートレード手数料> インターネット・モバイル発注 :約定代金の1.50%(税込1.65%) コールセンター発注:約定代金の1.8%(税込1.98%) コンサルネット発注:約定代金の2.0%(税込2.20%) |

ベトナム株で売却益が出た時の税金シミュレーション

ベトナム株で売却益が出た場合、いくら税金がかかるのだろうか。

外貨決済でベトナム株を売却した時にかかる税金を実際に計算してみよう。

• ベトナム株銘柄Aを1株8万ベトナムドン(以下、VND)で1,000株買付け、1株12万VNDで全株売却

• 買付注文時(国内約定日)の適用TTSレート:1VND=0.005円

• 売付注文時(国内約定日)の適用TTBレート:1VND=0.005円

• 取引手数料(税込):約定代金の2.2%

<取得費の計算>

• 取得(買付)時約定代金=8万VND×1,000株=8,000万VND

• 取得(買付)時取引手数料(税込)=8,000万VND×2.2%=176万VND

• 取得費=8,000万VND+176万VND=8,176万VND

• 日本円に換算した取得費=8,176万VND×0.005円=40万8,800円

<譲渡収入金額の計算>

• 譲渡(売付)時約定代金=12万VND×1,000株=1億2,000万VND

• キャピタルゲイン課税=1億2,000万VND×0.1%=12万 VND

• 譲渡収入金額=1億2,000万VND−12万 VND=1億1,988万VND

• 日本円に換算した譲渡収入金額=1億1,988万 VND×0.005円=59万9,400円

• 譲渡(売付)時取引手数料(税込)=1億2,000万VND×2.2%×0.005円=1万3,200円

<譲渡所得(譲渡益)>

譲渡所得(譲渡益)=59万9,400円(譲渡収入金額)−40万8,800円(取得費)−1万3,200円(譲渡時手数料)=17万7,400円

<国内譲渡益税額>

• 所得税および復興特別所得税=17万7,400円×15.315%=2万7,168円(円未満切り捨て)

• 住民税=17万7,400円×5.0%=8,870円

キャピタルゲイン課税として控除された12万 VND(約600円)は、確定申告で外国税額控除を受ければ還付される(条件によって全額は控除されない場合もある)。

|

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

6.ベトナム株の配当金にかかるコスト

ベトナム株の配当金はベトナム国内では課税されず、配当金にかかるコストは国内の税金のみだ。

税額の計算は日本円に換算すること以外は国内株式の配当金と同じで、申告分離課税または総合課税のいずれかで課税される。

国内源泉徴収税額を計算する際の為替レートには、現地保管機関などが配当金の入金を確認した日における東京外国為替市場のTTBレートが用いられる(SBI証券の場合)。

ベトナム株の配当金を受け取った時の税金シミュレーション

源泉徴収ありの特定口座でベトナム株の配当金を受け取った時の税金は、以下のように計算される。

• 保有株数:1,000株保有

• 1株あたり配当金:1,500VND

• 配当金入金確認日の適用TTBレート:1VND=0.005円

<配当所得の計算>

配当所得=1,500VND×1,000株=150万VND 日本円に換算した配当所得=150万

VND×0.005円=7,500円

<国内源泉徴収税額>

• 所得税および復興特別所得税=7,500円×15.315%=1,148円(円未満切り捨て)

• 住民税=7,500円×5.0%=375円

7.今後も成長が期待されるベトナム株 リスクをよく理解して投資を

ベトナムの実質GDPは2019年まで6%前後で成長を続けてきた。

コロナ禍の影響を受けた2020年も3%程度の成長率だった。

生産年齢人口の比率の高さから今後も長期的な経済成長が期待される国の一つだ。

為替リスクやベトナム国内の政治・社会環境の変化に伴うリスクなど、外国株特有のリスクをよく理解した上で、投資を検討してみてはいかがでしょうか。

|

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

ベトナム株の税金についてよくある5つのQ&A

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【関連記事】

・ネット証券をランキングで比較!

・スマホでネット証券の株取引を始める時に注意しておきたい3つのこと

・株式投資に必要な資金はいくら?10万円以下で購入できる東証一部銘柄も紹介

・株式投資の初心者がやってはいけない4つのこと 銘柄の選び方や投資方法は?

・株の始め方5ステップ 証券会社選び、いくら投資すべきか、銘柄選び、NG行動など初心者が知っておきたいこと

・ANAとJALの株主優待を徹底比較!お得なのはどっち?