つみたてNISAの積立頻度は主に「毎日」「毎月」「毎週」があるが、どれを選んでもリターンはほぼ同じだ。積立頻度が違っても長期投資になるほどリターンは収束し、その差が小さくなるためだ。利益を増やしたいなら、積立頻度を気にするよりも、低コストで分散投資できる銘柄を長期投資すべきだろう。

(公式サイト)

積立NISAの頻度「毎日」「毎月」「毎週」はどのリターンが一番良い?

つみたてNISAの積立頻度は「毎日」「毎月」「毎週」どれを選んでもリターンはほぼ同じだ。長期投資になるほど積立頻度が違ってもリターンは収束し、その差が非常に小さくなるためだ。

日経平均に「毎日」「毎月」「毎週」で積立投資した場合のリターンをシミュレーション

20年間「毎月」「毎週」「毎日」で積立投資した場合のリターンをシミュレーション

つみたてNISAの非課税期間である20年分の日経平均に、「毎日」「毎月(月初めの営業日)」「毎週(月曜日)」で積立投資を行った場合のリターンを算出してみよう。

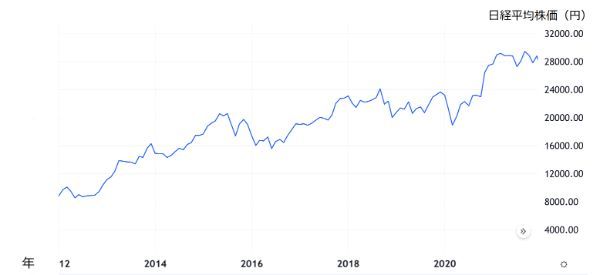

日経平均株価と同じ基準価額の投資信託があると仮定し、それを投資対象として2002年から2021年までの20年間の積立投資を行う。 日経平均株価の2002年から20年間のチャートは以下だ。

日経平均株価チャート(2002年~2021年)

日経平均株価の値動きは、2004年から2007年にかけて上昇したものの、2007年からの米サブプライム問題とリーマンショックにより数年間株価が低迷した。2012年以降は世界的な株価上昇などにより2021年まで上昇傾向だった。

この20年間の積立シミュレーション結果が次だ。

| 毎日 | 毎月 | 毎週 ※1 | |

|---|---|---|---|

| 積立額 | 500円 | 1万円 | 2,500円 |

| 積立回数 | 4,898回 | 240回 | 903回 |

| 積立額合計 | 244万9,000円 | 240万円 | 225万7,500円 |

| 評価額 (2021年12月30日時点) |

522万9,602円 | 511万7,698円 | 481万7,717円 |

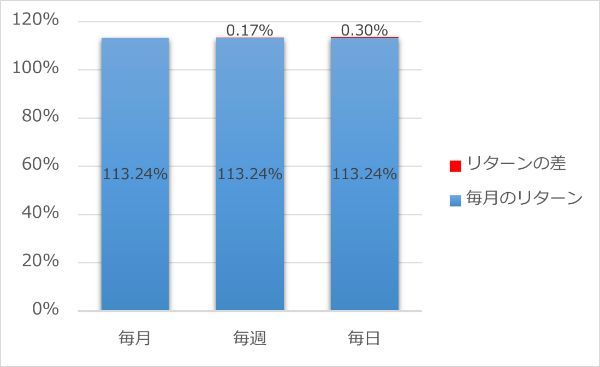

| リターン | 113.54% | 113.24% | 113.41% |

※1 積立日の月曜日が休日でも翌営業日の積立なし

「毎日」が113.54%と最も良いリターンを得たが、リターンが最も低かった「毎月」と比較しても+0.30%とその差はわずかだ。

20年積立の「毎月」リターンと「毎週」「毎日」リターンの差

20年積立の結果だけを見ると「毎日」を選ぶのがよいと思うかもしれないが、別の期間の積立シミュレーション結果も確認してみよう。

(公式サイト)

10年間「毎月」「毎週」「毎日」で積立投資した場合のリターンをシミュレーション

20年の積立シミュレーションと同じ条件で、10年の積立でシミュレーションした。期間は2012年から2021年までで、日経平均株価のチャートは次のように右肩上がりだ。

日経平均株価チャート(2012年~2021年)

| 毎日 | 毎月 | 毎週 ※1 | |

|---|---|---|---|

| 積立額 | 500円 | 1万円 | 2,500円 |

| 積立回数 | 2,447回 | 120回 | 450回 |

| 積立額合計 | 122万3,500円 | 120万円 | 112万5,000円 |

| 評価額 (2021年12月30日時点) |

205万141円 | 202万827円 | 187万8,276円 |

| リターン | 67.56% | 68.40% | 66.96% |

※1 積立日の月曜日が休日でも翌営業日の積立なし

10年の積立シミュレーション結果からは「毎月」が最も良いリターンを得た。最も低い「毎週」のリターンと比較するとその差は1.44%と1%を超える値であった。

10年積立の「毎週」リターンと「毎月」「毎日」リターンの差

(公式サイト)

「毎日」「毎月」「毎週」のリターンは値動きによって変わる

20年の積立シミュレーションでは「毎日」のリターンが良く、10年の積立シミュレーションでは「毎月」のリターンが良い結果でした。つまり、どの積立頻度のリターンが良いとは断言できません。

| 毎日 | 毎月 | 毎週 | |

|---|---|---|---|

| 20年積立の リターン |

113.54% | 113.24% | 113.41% |

| 10年積立の リターン |

67.56% | 68.40% | 66.96% |

積立頻度がリターンに与える結果は、基準価額の変動によって異なる。日経平均株価の2つの1ヵ月チャートを使って確認してみよう。

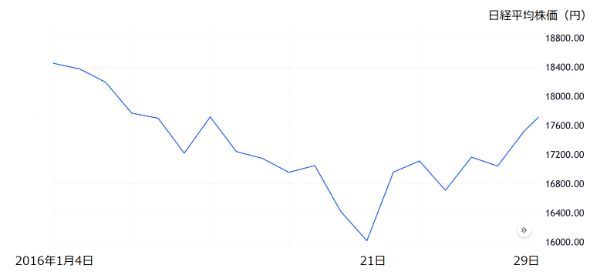

2016年1月の日経平均株価1ヵ月チャート

2016年1月の「毎月」(月初)と「毎日」での積立を比べると、月初めの株価が最も高いため「毎月」より「毎日」の購入単価が低くなり「毎日」のリターンが有利だ。

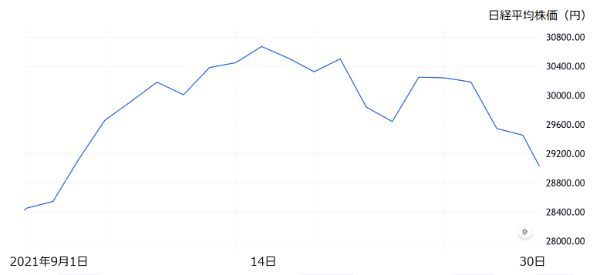

2021年9月の日経平均株価1ヵ月チャート

2021年9月の「毎月」(月初)と「毎日」での積立を比べると、月初めの株価が最も低いため「毎日」より「毎月」の購入単価が低くなり、「毎月」のリターンが有利になる。

この2つの例では、2016年1月の値動きなら「毎日」のリターンが良く、2021年9月の値動きなら「毎月」のリターンが良い。

「毎月」「毎週」「毎日」のリターンは値動きによって変わると言えるでしょう。

良いリターンのためには積立頻度よりも長期投資が効果的

「毎月」「毎週」「毎日」のリターンは値動きによって変わり、投資期間が長くなるほど購入単価が平準化されてリターンの差が小さくなる傾向にある。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

つみたてNISAの「毎日」「毎月」「毎週」積立のメリット・デメリットを比較

毎日積立は日々の値動きに一喜一憂しなくていいのがメリットだが、クレジットカード決済を利用できないのがデメリットだ。

毎月積立のメリットは金融機関によってはクレジットカード決済によりポイント還元があることだ。

つみたてNISAの積立頻度と上限額

つみたてNISAの年間投資額は40万円が上限のため、積立頻度によって1回あたりの買付上限額が決まる。それぞれの頻度の上限額と年間投資額をまとめた。

| 毎日 | 毎月 | 毎週 | |

|---|---|---|---|

| 買付1回 あたり上限額 |

3万3,333円 | 7,692円 | 1,640円前後 (年間営業日数により変わる) |

| 上限額積立時の 年間投資額 |

39万9,996円 (12ヵ月分) |

39万9,984円 (52週分) |

39万9,916円前後 (年間営業日数により変わる)※1 |

毎日積立は、毎年営業日数が変わるため1回あたりの上限額が変わる。2023年の年間営業日数は246日(予定)のため、1日あたりの上限1,626円で年間投資額は39万9,996円である。

毎月積立なら、月3万3,333円の12ヵ月分で39万9,996円を積み立てできる。毎週積立なら、週7,692円の52週分で年間投資額39万9,984円だ。

(公式サイト)

金融機関ごとの積立頻度と1回あたりの上限金額を比較

つみたてNISAで利用できる積立頻度と1回あたりの上限額は金融機関によって異なる。

| 金融機関種別 | 金融機関名 | 積立頻度 | 積立額単位 | 上限金額 |

|---|---|---|---|---|

| ネット証券 | |

毎月、毎日 | 100円以上 1円単位 |

毎月:3万3,333円 毎日:年間営業日数による |

|

毎月、毎週、毎日 | 100円以上 1円単位 |

毎月:3万3,333円 毎週:7,692円 毎日:1,619円 |

|

|

毎月、毎日 | 100円以上 1円単位 |

毎月:3万3,333円 毎日:1,600円 |

|

|

毎月、毎日 | 100円以上 1円単位 |

3万3,333円 (毎日も月額指定) |

|

|

毎月 | 100円以上 1円単位 |

3万3,333円 | |

| 対面証券 |  |

毎月 | 1,000円以上 1,000円単位 |

3万3,000円 |

|

毎月、毎週、 毎日、隔月、 3,4,6ヵ月ごと |

100円以上 1円単位 |

毎月:3万3,333円 | |

| 銀行 | 三菱UFJ銀行 | 毎月 | 1,000円以上 1円単位 |

3万3,333円 |

| ゆうちょ銀行 | 毎月 | 1,000円以上 1,000円単位 |

3万3,000円 | |

| イオン銀行 | 毎月 | 1,000円以上 1,000円単位 |

3万3,000円 |

積立頻度は「毎月」が一般的で金融機関によっては「毎日」も選べる。「毎週」を選べる金融機関はSBI証券と大和証券くらいだ。

ネット証券の多くは100円以上1円単位で非常に少額から始められる。ネット証券以外の最少積立額は1,000円以上が多い傾向だ。

「毎月」積立の上限金額は3万3,333円または3万3,000円である。「毎日」の上限金額は金融機関によって異なり、マネックス証券は「毎日」でも月額指定する。

(公式サイト)

「毎日」積立のメリット・デメリット

毎日積立は年間営業日数によって年間の積立日数が変わるため、非課税投資枠いっぱいに投資するなら、毎年積立額を見直す必要がある。

「毎日」のメリット

時間分散は頻度が高ければよりリスクが低くなるというものではないが、日々の価格変動に一喜一憂しなくてもよいのはメリットといえる。たとえば、毎月積立の場合には、積立日の基準価額が高いか気になる人もいるだろう。

つみたてNISAでは、細かく分散積立しても手数料はかかりません。

(公式サイト)

「毎日」のデメリット

毎日積立ではクレジットカード決済を利用できないのが一般的だ。楽天証券、SBI証券、マネックス証券は「毎日」を選べるものの、クレジットカード決済で利用できるのは「毎月」だけである。

クレジットカード決済を利用できないと、決済によるポイント還元を得られない。

また、毎日積立では「取引報告書」が毎日発行される。取引報告書を毎日確認するには手間がかかり、確認せずに放置すると報告書のフォルダに取引報告書があふれて、他の取引の取引報告書を探すのが困難になることもデメリットだ。

「毎月」積立のメリット・デメリット

毎月積立はどの金融機関でも選択できて利用しやすい。ひと月の投資額を把握しやすく口座残高を管理しやすいだろう。

「毎月」のメリット

毎月積立はどの金融機関でも対応しているため、利用しやすいのがメリットだ。

| 金融機関種別 | 金融機関名 | 積立頻度 | |||

|---|---|---|---|---|---|

| 毎月 | 毎週 | 毎日 | その他 | ||

| ネット証券 | |

〇 | 〇 | ||

|

〇 | 〇 | 〇 | ||

|

〇 | 〇 | |||

|

〇 | 〇 | |||

|

〇 | ||||

| 対面証券 | |

〇 | |||

|

〇 | 〇 | 〇 | 〇 隔月、3,4,6ヵ月ごと | |

| 銀行 | 三菱UFJ銀行 | 〇 | |||

| ゆうちょ銀行 | 〇 | ||||

| イオン銀行 | 〇 | ||||

クレジットカード決済も利用できる。楽天証券、SBI証券、マネックス証券、三菱UFJ eスマート証券のクレカ決済は毎月積立のみで利用可能だ。クレカ決済なら投資額に応じてポイントが還元される。

| 金融機関名 | クレカ決済の 積立頻度 |

クレカ決済 ポイント還元率 |

|---|---|---|

|

毎月 | 0.2%または1.0% (還元率は投資信託の銘柄による) |

|

毎月 | 三井住友カード利用時:一般カード0.5%、 ゴールドカードなど1.0%、プラチナカードなど2.0% |

|

毎月 | 1.1% |

|

毎月 | 1.0% |

楽天証券の楽天カード決済によるポイント還元率は、低コストのインデックスファンドが0.2%と低い傾向だ。

クレジットカード決済や他の金融機関からの引き落としの場合、通常は積立日を指定できません。証券口座の資金やその他の決済方法で積み立てるなら、積立日を指定できるのが一般的です。積立日を指定できる場合は、過去の基準価額の変化や給与振込のスケジュールに合わせて設定することもできます。

(公式サイト)

「毎月」のデメリット

毎月積立は、つみたてNISAで最も一般的な積立方法であり、使いやすい積立頻度だ。特筆するデメリットはないだろう。

積立が月に1度のため、積立日の基準価額が高い場合の高値つかみが気になる人がいるかもしれませんが、長期投資では1ヵ月の間の値動きがリターンに与える影響はわずかなので積立日の値動きを気にする必要はないでしょう。

「毎週」積立のメリット・デメリット

毎週積立は月曜日から金曜日の間から積み立てる曜日を選択できる。

「毎週」のメリット

毎週積立のメリットは、毎日と毎月の中間の頻度で積み立てが可能なことだ。

「毎日」は頻度が高く取引報告書の毎日の発行が煩わしい、「毎月」は頻度が低く月内の基準価額の値動きが気になる、といった人には、毎日と毎月の中間である「毎週」が適している。

(公式サイト)

「毎週」のデメリット

毎週積立に対応する金融機関は少なくSBI証券や大和証券などに限られ、サービスの選択の幅が狭くなる点はデメリットだ。また毎日積立と同様にクレジットカード決済を利用できない。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

非課税投資枠40万円を使い切るのに「毎日」「毎月」「毎週」のどれがいい?

積立頻度によって非課税枠の余る金額が変わる

つみたてNISAで年間に投資できる非課税枠(非課税投資枠)は40万円であり、積立頻度によって余る金額が変わる。毎日積立の場合は、毎年の金融機関の営業日数によっても余る金額が変わる。

2022年に毎月(積立額単位1,000円単位と1円単位)、毎週、毎日の頻度で、積立額上限で投資した場合の年間投資額と非課税枠の余る金額が次だ。

| 積立頻度 | 毎月 | 毎週 | 毎日 | |

|---|---|---|---|---|

| 積立額単位 | 1,000円単位 | 1円単位 | 1円単位 | 1円単位 |

| 積立額上限 | 3万3,000円 | 3万3,333円 | 7,692円 | 1,639円 |

| 年間積立回数 | 12回 | 12回 | 52回 | 244回 |

| 年間投資額 | 39万6,000円 | 39万9,996円 | 39万9,984円 | 39万9,916円 |

| 非課税枠が余る金額 | 4,000円 | 4円 | 16円 | 84円 |

積立額が1円単位なら、頻度が違っても非課税枠が余る金額は100円以下だ。1,000円単位で毎月積立を利用すると、非課税枠が4,000円も余ってしまう。

非課税枠を使い切りやすいのは1円単位で積立できる「毎月」だろう。1月から始めた場合、毎月3万3,333円ずつ積立投資を行うだけで、40万円の非課税投資枠をほぼ消化できる。

祝日などが存在するため「毎週」「毎日」でつみたてNISAの投資枠を正確に使い切るためには、別途計算が必要だ。「毎月」に比べて手間がかかる点がデメリットである。

1円単位での投資が可能なら、計算の手間を惜しまなければ、「毎週」「毎日」でも非課税投資枠をほぼ使い切ることは可能です。

(公式サイト)

積立NISAの年間投資枠を使い切る方法

住宅ローンや自動車ローンでは、毎月の支払いに加えてボーナス月により多くの支払いを行うこともできる。これらと同様に、積立投資でもボーナス月に通常の積立投資金額に追加して投資する“ボーナス設定”ができる金融機関がある。

ボーナス設定は、一度設定すれば翌年以降も自動的に継続される金融機関(楽天証券など)と翌年に継続されない金融機関(松井証券など)がある。ボーナス設定が翌年以降に継続されるかは公式サイトで確認できないこともあるため、毎年の年初は積立設定を見直したい。

ボーナス設定を利用することで、毎月の積立投資金額を抑えながら、ボーナス月に積立金額を追加して、家計の余裕状況に応じた投資ができる。またボーナスの一定額を自動的に積立投資に回すことで、一定の資金を将来資金に強制的に充当できる効果もある。

| 金融機関名 | ボーナス設定 | NISA枠 使い切り設定 |

||||

|---|---|---|---|---|---|---|

| サービス 名称 |

対応する 積立頻度 |

最低 設定額 |

設定単位 | 設定 上限額 |

||

|

ボーナス 設定 |

毎月 | 100円 | 1円単位 | 年間積立設定額 40万円以内 |

- |

|

ボーナス 月 |

毎月、毎週、 毎日 |

100円 | 1円単位 | - | 〇 |

|

増額設定 | 毎月 | 100円 | 1円単位 | 年末までの積立額 40万円以内 |

- |

|

ボーナス 月 |

毎月、毎日 | 100円 | 1円単位 | 年間積立設定額 40万円以内 |

〇 |

|

増額設定 | 毎月 | 1円 | 1円単位 | 年末までの積立額 40万円以内 |

- |

楽天証券と松井証券では「毎日」積立ではボーナス設定を利用できないため、ボーナス設定を利用したいなら「毎月」積立を選ぶ。

楽天証券、SBI証券、マネックス証券、三菱UFJ eスマート証券のクレカ決済利用時はボーナス設定を利用できないため注意したい。

NISA枠使い切り設定とは、積立による買付時に、買付金額より非課税枠の残りが少ない場合、残り非課税枠の金額ちょうどで買付する機能だ。サービス名称は、SBI証券では「NISA枠ぎりぎり注文」、マネックス証券では「NISA非課税投資枠使い切り設定」である。

(公式サイト)

つみたてNISAで儲けるために積立頻度よりも重要なこと

積立頻度より重要なポイント1……銘柄選び

つみたてNISAの積立頻度で迷う時間があれば、銘柄選びにより時間を割きたい。一度設定したら10年、20年と継続するのがつみたてNISAでの投資スタンスだ。だからこそ、「何に投資するか」が重要といえる。

投資初心者で銘柄選びが分からなければ、経済成長が期待できる国の株式を含む投資信託に投資するのがおすすめです。できれば、世界中に分散投資できる全世界株式の投資信託がいいでしょう。

信託報酬が低い銘柄を選ぶ

総合的な運用パフォーマンスを考えるにあたって、特に注目したいのが信託報酬(手数料)だ。

信託報酬は保有している限り発生するコストなので、低いほうが望ましい。

同じような投資信託でも、信託報酬が異なる場合もあるので、商品を選ぶ際は手数料を必ず確認しましょう。

引用:金融庁『つみたてNISA早わかりガイドブック』

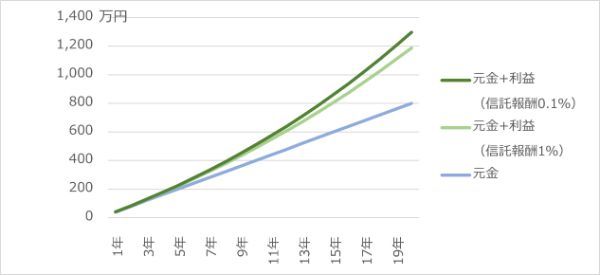

信託報酬の違いがリターンに与える違いをシミュレーションしてみよう。年利回り5%の資産に投資する2つの投資信託があり、信託報酬がそれぞれ0.1%と1%だとする。信託報酬0.1%ならリターン(年率)4.9%(=5%-0.1%)、信託報酬1%ならリターン(年率)4%(=5%-1%)だ。

積立額は毎月3万円、ボーナス設定2万円(年2回)にして年間40万円を20年間積み立てる。

| 年利回り | 信託報酬 | リターン (年率) |

元金 | 利益 |

|---|---|---|---|---|

| 5% | 0.1% | 4.9% | 800万円 | 496万1,879円 |

| 1% | 4% | 387万2,500円 |

信託報酬0.9%の違いが20年の積立投資で100万円を超える差になった。

投資信託の種類ごとに、平均的な相場を知っておくとよいだろう。

| 投資信託の種類 | つみたてNISA 対象商品の信託報酬 |

|---|---|

| インデックス型投資信託 | 0.1%~0.6%程度 |

| アクティブ型投資信託 | 0.9%~1.6%程度 |

| ETF(上場投資信託) | 0.06%~0.3%程度 |

投資信託はインデックス型(ETF含む)とアクティブ型に分けられる。

株価指数などへの連動をめざす投資信託。信託報酬は低め。

株価指数などを上回る成績をめざす投資信託。投資先資産の調査や決定などにコストがかかるため信託報酬が高め。

信託報酬を継続的に引き下げている銘柄もある。ETF「ダイワ上場投信−トピックス」は2022年7月1日に信託報酬(税込)を0.121%から0.066%に引き下げて、信託報酬がつみたてNISA対象商品で最低レベルになっている。

全世界に分散投資できる銘柄を選ぶ

長期積立投資では、投資先を分散することで、価格の変動を抑えて安定したリターンを狙うのが基本だ。

異なる値動きをする資産や銘柄を組み合わせて投資を行うのが「資産・銘柄の分散」の手法です。こうした手法を取り入れることで、例えば特定の資産や銘柄が値下がりした場合には、他の資産や銘柄の値上がりでカバーする、といったように、保有している資産・銘柄の間で生じる価格変動のリスク等を軽減することができます。

引用:金融庁『投資の基本』

投資信託の投資先に迷ったら「全世界」の株式に分散投資できる銘柄を選ぶのがおすすめだ。

全世界株式は、世界の先進国と新興国の株式に幅広く分散投資できる商品であり、資産の構成比率は純資産総額で決まる銘柄が多い。それらの銘柄は、米国株が主体になっている。人気の全世界株式ファンドをいくつか紹介しよう。

| 対象インデックス | 投資対象 | ファンド名称 | 信託報酬(税込) |

|---|---|---|---|

| MSCI ACWI | 全世界の大型、 中型株 |

eMAXIS Slim 全世界株式 (オール・カントリー) |

0.1144%以内 |

| たわらノーロード 全世界株式 |

0.132%以内 | ||

| Smart-i Select 全世界株式インデックス |

0.1144% | ||

| FTSE GACI | 全世界の大型、 中型、小型株 |

SBI・全世界株式 インデックス・ファンド |

0.1102%程度 |

| SBI・V・全世界株式 インデックス・ファンド |

0.1338%程度 | ||

| 楽天・全世界株式 インデックス・ファンド |

0.199%程度 |

(公式サイト)

これらの信託報酬は、0.2%未満と低いことが共通している。

対象インデックスはMSCI ACWI(オールカントリー・ワールド・インデックス)とFTSE GACI(グローバル・オールキャップ・インデックス)の2種類がある。2つの違いは、MSCI ACWIが世界の大型・中型株に投資するのに対して、FTSE GACIは世界の大型から小型株までより多くの銘柄に投資することだ。

MSCIとFTSEのどちらを選ぶべきか分からなければ、この中で特に人気がある「eMAXIS Slim 全世界株式(オール・カントリー)」(MSCI ACWI連動型)がよいでしょう。

(公式サイト)

積立NISA銘柄の主な要件

つみたてNISAの対象商品は、値動きが緩やかなインデックス型投資信託や長期投資に向くと判断されたアクティブ型投資信託およびETF(上場投資信託)に限られる。つみたてNISA銘柄の主な要件は、以下のとおりだ。

・分配頻度が毎月でないこと

・ヘッジ目的の場合などを除き、デリバティブ取引による運用を行っていないこと

・主たる投資の対象資産に株式を含むこと

・販売手数料無料

・信託報酬は国内資産対象0.5%(税抜)以下、海外資産対象0.75%(税抜)以下

・ 信託設定以降、5年以上経過

・ 信託の計算期間のうち、資金流入超の回数が2/3以上であること

・ 投資の対象としていた資産が(ⅰ)株式、(ⅱ)株式及び公社債、(ⅲ)株式及び不動産投資法人の投資口(REIT)、(ⅳ)株式、公社債及びREITのいずれか

・販売手数料無料

・信託報酬は国内資産対象1%(税抜)以下、海外資産対象1.5%(税抜)以下

・投資の対象資産が株式であること

・最低取引単位が1,000円以下

・販売手数料は1.25%以下

・国内取引所上場ETFの信託報酬は0.25%(税抜)以下

・海外取引所上場ETFは資産残高が1兆円以上で信託報酬0.25%(税抜)以下

出典:金融庁『つみたてNISAの概要』より

長期運用においては、積立頻度の違いによるリターンの差は誤差の範囲内といえる。したがって、積立頻度をどの程度にするべきかという点はある程度の所で妥協しても差し支えないといえるだろう。

積立頻度より重要なポイント2……長期投資

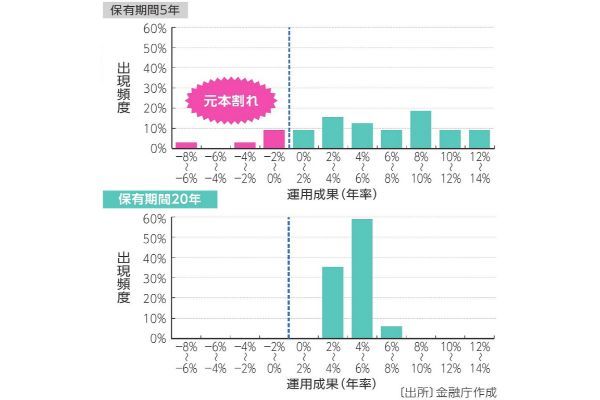

長期になるほど元本割れしにくい

投資は長期になるほどリターンが安定する傾向があって元本割れしにくい。

次のグラフは1985年から2020年の各年に積立投資をしたリターン(運用成果)をあらわしている。上のグラフは保有期間5年間、下のグラフは保有期間が20年間だ。

保有期間5年では、全体としてプラスのリターンを得るケースが多いものの、中には元本割れするケースもある。

保有期間20年では、運用成果が2%から8%に収束して、元本割れのケースはなかった。

この結果のように、投資期間が長くなるほどリターンが安定するため、長期投資がおすすめです。

資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があります。

引用:金融庁『つみたてNISA早わかりガイドブック』

複利の効果で資産が膨らんでいく

積立投資のメリットのひとつが複利効果による資産の増加だ。

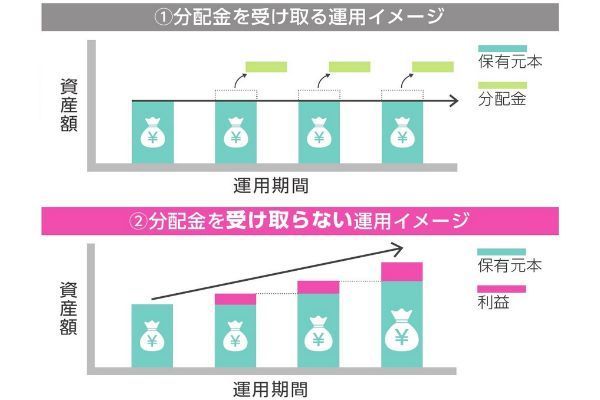

次の図は、①分配金を受け取って再投資しない場合(単利)と②分配金を受け取らずに再投資する場合(複利)の運用イメージをあらわしている。

分配を再投資しない①では受け取った分配金が利益を生むことはない。分配金を銀行に預金しておけば、わずかな金利を受け取れる程度だ。分配金を再投資する②では再投資した資産がさらに利益を生む。

分配金を受け取らずに運用を継続すると、運用で得られた利益が更に運用されることで、利益が増幅していく効果(複利効果)が期待できます。複利効果は投資期間が長いほど大きくなります。

引用:金融庁

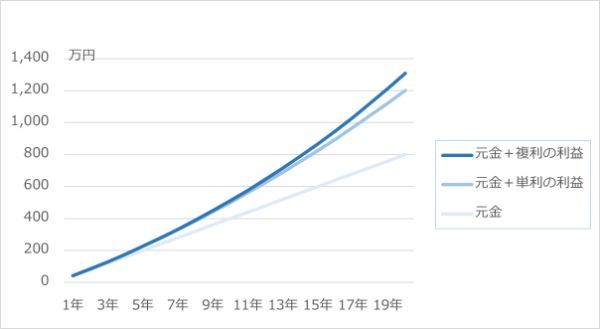

単利①と複利②の違いをシミュレーションで確認したい。月3万円、ボーナス設定2万円で年間40万円を20年間積立投資する。利回り5%の場合は次の結果になる。

| 元金 | 利益 | 元金+利益 | |

|---|---|---|---|

| 単利① | 800万円 | 400万8,255円 | 1,200万8,255円 |

| 複利② | 508万8,810円 | 1,308万8,810円 |

このシミュレーションでは、20年の積立投資で複利②の利益は単利①を100万円以上超えている。

つみたてNISAでは、分配金が支払われない投資信託に積立投資すれば、投資信託内部で再投資されて複利効果を得る。

分配金が支払われる投資信託の場合は、分配金の「再投資」設定を金融機関の管理画面で有効にしておきます。ただし、分配金の再投資はNISAの非課税投資枠を消費することに気を付けましょう。

(公式サイト)

積立NISA口座開設のおすすめ証券会社

つみたてNISAの口座は1人につき1口座しか開設できない(金融機関も1社のみ)。また一度買い付けを行うと、翌年まで金融機関の変更ができない。そのため金融機関を選ぶ際は、事前に各社の特徴を把握しておくなど下調べが必要だ。

- 取扱い銘柄数

- 最低積立金額

- 積立頻度

- ボーナス設定

- ポイントサービス

- クレジットカード決済の有無

上記5点を中心に、ネット証券各社を紹介しよう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

218本 | 213本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,155本 | 1,114本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~5.0% | 0.5~1.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

Vポイント | 楽天ポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券、2024年1月21日現在

SBI証券

| 取扱い銘柄数 | 185本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月・毎週・毎日 |

| ボーナス設定 | 有り |

| ポイントサービス | カード決済:Vポイント 積立時に0.5~2% その他:投資信託の保有残高に応じTポイント、 Pontaポイント、dポイント、 JALマイル、Vポイント |

| クレジットカード決済の有無 | ・有り(三井住友カード) ・別途、タカシマヤカード、TOKYUカード、 アプラスカードでも仲介口座経由なら可能 |

SBI証券では投資信託を185本提供しており、ネット証券最多の品ぞろえだ。よって幅広い商品の中から、自由に好みの投資信託を選択できる。

さらに積立頻度についても「毎月」「毎週」「毎日」の3種類が用意されており、投資タイミングの選択も自由度が高い。

また三井住友カードを利用することで、クレジットカード決済にも対応している。なお、クレジットカード決済で三井住友FGが提供するVポイントが付与される。

SBI証券はネット証券最多の投資信託の品ぞろえに加え、投資タイミングも「毎月」「毎週」「毎日」の3種類から選べるため、さまざまなサービスを自由に活用して積立投資を行いたい方におすすめだ。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券のつみたてNISAに関する良い口コミ

40代|男性

画面が分かりやすい

スマホやPCで売り買いができて、投資初心者でも非常に分かりやすい画面なので取引がしやすいです。そして、Tポイントが使えます。通常の買い物などで還元されたTポイントで投資信託が買えるので、現金を使わなくても良いところが非常にありがたいです。他にも手数料が安かったり、少額から投資できたりとさまざまなメリットがあります。

30代|男性

簡単に始められる

初めての投資でしたが、サポートなしで投資信託を運用できています。ホームページの構成が分かりやすく、初心者でも気軽に投資が始められます。インターネットコースとは手数料が変わってくる実店舗があったり、電話でのサポートも受けられらりするところもいい点です。あとは、つみたてNISAのランキングが分かりやすいです。

20代|男性

クレカ積立ができる

三井住友カードNL、同ゴールド・プラチナカードで、つみたてNISA口座での投資信託の購入ができることです。 上記の積み立てでポイント還元が得られ、そのポイントでさらに投資を行えます。 系列の投資会社が提供する最安値水準の優良投資信託を購入できます。

20代|男性

安心して投資できる

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

20代|女性

入金忘れしない

入金方法の1つに銀行引き落としサービスの指定銀行から、指定日にお金を引き落として自動で証券口座に入れてくれるシステムがあるので、入金忘れがなくなります。買100円から始められるので投資の経験が全くなく、知識もない人でも安心してできると思います。

SBI証券のつみたてNISAに関する良くない口コミ

40代|男性

システムメンテナンスが多い

システムメンテナンスが多いように感じられます。わりと週末のメンテナンスが多く、メンテナンスの時間になるとログインもできず数時間かかることが多いです。その間ヤキモキして今か今かと待っています。システムが不安定な面が懸念されます。サポート体制も決して良いとは思えません。

30代|男性

入力項目が細かく見づらい

最初はつみたてNISAの投資をするのに、ボタンが分かりにくかったです。取引履歴を見たいですが、入力項目が細かくて見づらいし、扱いづらく感じます。ポートフォリオでも今までの取引を時系列に表示してほしいです。あと、基準価格が何時に変わるのかが一目で明確に分かればいいなと思います。

20代|男性

HPが使いにくい

公式サイトの仕様が楽天証券など他社と比較して使いにくいのがデメリットだと思います。ログイン画面から、目的のページまで何度かクリックが必要でそこの手間がストレスに感じるユーザーもいるのではないか、と推測します。あとは、特に不便に感じたりデメリットに思ったりすることはありません。

30代|女性

クレカ対応積立方法を増やして!

クレジットカード積み立てだと毎日積み立てができません。毎月しかないので、毎日か毎週に変更できるようになればいいなと思います。また、クレジットカードだとボーナス決済もできません。お金に余裕が出たときに多く入れたくても、一度現金決済に戻さないと、ボーナスで入れられないので改善してほしいです。

20代|女性

引落しから入金まで時間がかかる

上記で銀行引き落としサービスの話をしましたがシステム自体はすごい便利です。しかし、引き落としがされてから証券口座にお金が入るまでに2週間程度かかります。その間お金が大丈夫かなと不安になることはあります。そこだけ改善してくれれば、あとは特に不便に感じることもありません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

楽天証券

| 取扱い銘柄数 | 183本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月・毎日 |

| ボーナス設定 | 有り |

| ポイントサービス | 楽天ポイント 楽天カード積立時に 0.2%もしくは1.0% |

| クレジットカード決済の有無 | 有り(楽天カード) |

楽天証券の投資信託の取扱い本数は183本だ。SBI証券(185本)とほぼ同数で、幅広い種類の投資信託の中から最適な投資先を選ぶことができる。ただし、積立頻度は「毎月」と「毎日」に限られる。

楽天証券では楽天カードを利用することで、クレジット払いによる積立投資が可能だ。またクレジット払いで楽天ポイントの付与がなされ、さらに楽天ポイントでの積立投資もできる。

楽天ポイントは他の楽天グループのサービスにも利用できる。楽天証券は、日頃から楽天グループの各種サービスを利用している方におすすめだ。

楽天証券のつみたてNISAに関する良い口コミ

20代|男性

ポイント還元の恩恵が大きい

メリットは楽天銀行とのマネーブリッジを組むといくらかのポイント還元が受けられることです。毎月の積み立てを行っている人にはこの恩恵は大きく、複利をきかせていきたい人にはもってこいだと思います。特につみたてNISAの限度額まで積み立てている自分からすると、毎月、毎年のことなので、そのポイントを再投資するとかなりの複利効果が得られます。

20代|女性

将来の貯蓄ができる!

将来への貯蓄ができて、かつプラス何円かお金が増えていくことです。がっつり投資だと、大きくマイナスになる危険だったり、失敗が出てきたりすると怖いので誰でも少額から挑戦ができるところもメリットの1つだと思います。ジュニアNISAなどもあり、幅広い年齢から積み立てていけることです。

20代|女性

初めての人にもおすすめ

私はクレジットカードと普段使う通販サイトを楽天にそろえているので、なんとなく楽天証券を選びました。楽天ポイントでの積み立てが可能だったりクレジットカードとの連携が簡単だったりして、初めての投資は煩わしい手続きが少なく感じました。すでに楽天のサービスを利用している人にはおすすめだと思います。

30代|女性

サイトが見やすく管理しやすい

始めやすくサイトが見やすいです。管理がしやすいところが良いところだと思います。銘柄の積み立て設定や銘柄・金額の変更も簡単にできるのは、とてもありがたいです。損益も前日との比較や総合的な比較など短期や長期の目線で確認できるところも、メリットだと思います。

30代|男性

商品の種類が豊富

商品の種類が豊富で、自分の目的に合った投資を行えます。なにより最大のメリットは購入額に応じて、楽天ポイントの還元が受けられることです。楽天経済圏で生活をしている人ならお得です。

楽天証券のつみたてNISAに関する良くない口コミ

30代|男性

ポイント還元率が下がった

楽天カードによる支払いで、楽天ポイントの還元が受けられるのですが、このポイントの還元率が2022年9月から1%から0.2%にまで引き下げられてしまうのはデメリットです。楽天キャッシュに変更すると0.5%の還元を受けられますが、それでも引き下げられるため、残念です。

20代|女性

お金が引き出しづらい

お金を引き出せないわけではありませんが、引き出しづらく感じます。プラスになるまでがだいぶ長い目で見なければならないですが、未来のためとはいえ、引き出し方法なども分かりやすくしてくれたらより良いと思います。

30代|女性

専用のアプリが欲しい

楽天証券には取引をサポートしてくれるさまざまなアプリが用意されています。しかし、つみたてNISA専用のアプリは用意されていません。ほかの証券会社の中にはつみたてNISAの設定や運用益の確認などが簡単にできるアプリを提供しているところもあるので、ぜひ楽天証券もその手のアプリを作ってほしいです。

30代|女性

銘柄の詳細を見やすくしてほしい

デメリットはあまり感じないのですが、改善点としては銘柄の詳細をもっと見やすくしてほしいと思います。商品を選ぶ段階で商品詳細ページに飛べたり、つみたてNISAの保有銘柄一覧の画面で商品詳細ページが見られたりしたらチューニングがしやすくて良いと思います。

30代|女性

ポイント還元の旨味がない

楽天カード決済で投資信託の積み立てをすると、購入額の1%がポイント還元されていました。しかし、今後は一部を除いて1%から0.2%に還元率が減るので、残念に思います。他にもポイント還元率が減って改悪が続いている現状です。今まで、たくさんのポイントを還元してくれていただけかもしれませんが、またポイント還元を増やしてくれるとうれしいです。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、証券総合口座数が800万口座を達成したことをお知らせします。

(引用元:PR TIMES|楽天証券|楽天証券、証券総合口座数 800万口座達成のお知らせ)

三菱UFJ eスマート証券

| 取扱い銘柄数 | 178本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| ボーナス設定 | 有り |

| ポイントサービス | au PAYカード ・au PAYカード決済で1.0% Pontaポイントを還元 |

| クレジットカード決済の有無 | 有り(au PAYカード) |

三菱UFJ eスマート証券における投資信託の取扱銘柄数は178本。松井証券(178本)とともにSBI証券・楽天証券に次ぐ2位集団を形成している。

積立頻度は「毎月」のみで、投資タイミングの自由度は限られている。

三菱UFJ eスマート証券は、au PAYカードを利用することでクレジット払いによる積立投資が可能だ。また、同カード払いの場合はPontaポイントが付与される。三菱UFJ eスマート証券は、ローソンなどでPontaポイントを日頃から利用している方におすすめの証券会社だ。

三菱UFJ eスマート証券のつみたてNISAに関する良い口コミ

30代|男性

Pontaポイントがたまる

良かった点は、買付や通常の積み立てや、他社移管入庫された公募株式投資信託の保有額に応じて、Pontaポイントがたまるのでお得だと思います。つみたてNISA口座で、au PAYクレジットカード決済による投資信託の積立投資を行うと、毎月Pontaポイントをもらえるので大変お得だと思います。

30代|男性

手数料が安く使いやすい

三菱UFJ eスマート証券のつみたてNISAは、三菱UFJ eスマート証券は、三菱UFJフィナンシャルグループの証券会社です。auの名を冠するとおり、Pontaポイントを使ったポイント投資にも対応しています。手数料の安さやツールの使いやすさにも一定の評価がされており、サポート体制も充実しています。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

マネックス証券

| 取扱い銘柄数 | 157本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月・毎日 |

| ボーナス設定 | 有り |

| ポイントサービス | マネックスカード ・マネックスカードの利用で1.1%のマネックスポイントを付与 ・投資信託の保有残高に対し毎月マネックスポイントを付与 (通常0.08%、同社指定銘柄0~0.03%) |

| クレジットカード決済の有無 | 有り(マネックスカード) |

マネックス証券でのつみたてNISAに対応する投資信託は157本だ。

また、マネックス証券の積立頻度は「毎月」と「毎日」のみだが、マネックスカードを利用してクレジット払いによる積立投資が可能だ。なお、同カードの利用でマネックスポイントが付与される。

マネックスポイントはポイント投資には対応していないものの、dポイントやTポイント、Amazonギフト券、暗号資産などに交換できる。マネックスポイントは非常に使い勝手の良いポイントであり、マネックス証券はポイントサービスの内容重視の方におすすめだ。

マネックスカードは、カードショッピングのご利用に応じて、還元率1.0%でマネックスポイントが付与され、貯まったポイントはマネックス証券での株式手数料に充当したり、他社提携ポイントと交換したりすることができます。カードでの投信積立決済では、マネックスポイント還元率が1.1%となります。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券のつみたてNISAに関する良い口コミ

30代|男性

簡単で少額が良い

良かった点は、初心者向きの簡単さと少額でもできる手軽さです。金融庁が定めた条件を満たす投資信託だけで相対的にリスクが低いです。投資信託が対象なので、商品を選択したら運用をプロに任せられます。投資未経験者や資産の少ない若年層でも投資に関して利用しやすいと思います。

30代|男性

ポイントが貯められる

マネックス証券でつみたてNISAを行う理由は、マネックスポイントがためられることが非常に大きいです。還元率自体はそこまで高くはないですが、たまったポイントはマイルやAmazonのギフト券へと交換できるので活用の幅は十分にあります。まぁ、そもそもNISAをやることで利益を得られるのに、プラスでポイントもたまるのであれば、一石二鳥だと思います。

マネックス証券のつみたてNISAに関する良くない口コミ

30代|男性

ファンドが探しにくい

ファンドが探しにくいと感じます。私は楽天証券やSBI証券も利用していますが、楽天証券のほうがファンドの検索がしやすいと感じました。ランキングの見やすさや利回りの一覧など配色やレイアウトも関係しているとは思いますが、マネックス証券は銘柄スカウターのように他社にはない機能を搭載してほしいなと思います。

30代|女性

ユーザーの声を大事にして!

あまり積極的にユーザーの意見を聞いて改善しようとする会社ではない感じです。 例えば、公式スマホアプリのレビューポイントのひどさを見ても分かるでしょう。アプリを開くたびに「通信エラー」という謎のエラーメッセージが出ます(無視していると普通に使える)が、2年近く改善されていません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

松井証券

| 取扱い銘柄数 | 178本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日・毎月 |

| ボーナス設定 | 有り |

| ポイントサービス | ・対象の投資信託を保有していると松井証券ポイント または現金の受け取り可能 |

| クレジットカード決済の有無 | 無し |

松井証券でのつみたてNISAに対応する投資信託は178本だ。積立頻度は「毎月」と「毎日」の2つがある。

クレジットカード決済による積立投資はできない。一方、投資信託特化型アプリ「投信アプリ」から「つみたてNISA」の取引ができるため、スマートフォンから簡単に積立投資が可能だ。

スマートフォンなどで簡単に「つみたてNISA」の投資を行いたい方は、松井証券の利用がおすすめだ。

松井証券のつみたてNISAに関する良い口コミ

30代|男性

手数料が安い

良かった点は、手数料の安さで、使いやすさ、見やすさも申し分なく、利用しやすいと思います。分からないことをAIチャットで質問できるサービスがあり、少額取引をする初心者の最初の口座におすすめだと思います。アプリの画面も見やすくて、とても便利です。分からないことも電話で聞けるので、初心者の自分でも安心して始められました。

30代|男性

サポート体制が充実

松井証券のつみたてNISAは月100円から始められます。投資に対してあまり好感を持っていない方でも100円なら気楽でしょう。満足いく金額に届かない場合は、徐々に増額も検討しながら進めていけます。また、コールセンターをはじめとしたサポートが充実しており、顧客満足度で受賞したこともあるので、そこはメリットでしょう。

40代|女性

自動でリバランスしてくれる

自動的にリバランスを行う機能があるため、運用の手間はかなり低減できます。提案されるファンドは低コストのファンドばかりですので、手数料がかなり低いことと、積み立て投資がひと月100円から始められる手軽さも魅力です。全自動で運用してくれるわけではありませんが、手間とコストを考えると大変バランスが取れていると思いますので、今後も利用します。

20代|男性

取扱銘柄が豊富

松井証券のつみたてNISAのメリットは、取扱銘柄が豊富なことです。同様のネット証券のSBI証券や楽天証券に次ぐ多さで、豊富な選択肢が魅力です。松井証券の「投信アプリ」も非常に使いやすくおすすめです。無料で利用でき、シンプルな画面で管理しやすいため、初めて利用する人でも使いやすくおすすめです。

松井証券のつみたてNISAに関する良くない口コミ

30代|男性

クレジットカード決済ができない

最近はクレジットカードで毎月の積立額を決裁して、ポイントをためる方法が主流です。しかし、松井証券のつみたてNISAでは積立金額をクレジットカードで決済するサービスがありません。

20代|男性

クレカ積み立てができない

松井証券のつみたてNISAのデメリットは、毎月の積立金額をクレジットカードで決済できないことではないでしょうか。SBI証券であれば三井住友カード、楽天証券であれば楽天カードで積立決済ができるのに対し、松井証券ではそのサービスがありません。クレジットカード積立は非常に楽ですし、決済分のポイントもたまるのでありがたいです。しかし、松井証券ではそれができないのが残念です。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

積立NISAの積立頻度に関してよくあるQ&A

実際につみたてNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

新NISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・積立NISAの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング