つみたてNISAのメリットは長期投資による複利の効果にある。この複利効果はよく使われる用語だが、具体的な利益はイメージしにくいのではないだろうか。

そこで、つみたてNISAの対象商品から見込める複利効果を試算し、投資金が将来いくらになるのか利益を導き出してみよう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

目次

積立NISAの複利効果とは

複利効果とは、運用で得た利益を再投資することで利益が利益を生み、お金の増え方が大きくなっていく効果のことだ。利益を元本に組み入れて運用すると、「元本+利益」に対して利子がつく。

利息のつき方には「複利」のほか、「単利」がある。単利は元本だけに利息がつくことだ。単利は利益を再投資せず、長く運用を続けても元本が増えない。

運用利益はこれだけ違う!複利と単利の利益をシミュレーションで試算

投資資金を運用して得られた利益が投資利益(リターン)だ。リターンを次の投資元本に加えることで、前回よりも大きいリターンを得られる。これがつみたてNISAの複利効果だ。

| 複利の場合 | 単利の場合 |

|---|---|

| 仮に元本100万円を年率5%で運用した場合、1年目の投資成果は5万円で、そのまま再投資に回されるため2年目の投資元本は105万円になる。 | 単利の場合、投資成果は分配されるため、2年目の投資元本も100万円である。このため分配型投資信託は複利の効果が少ない。 |

では、100万円を年率5%で運用した場合の「複利」と「単利」の利益を見てみよう。

| 複利 | 単利 | |||

|---|---|---|---|---|

| 投資元本 | 利益 | 投資元本 | 利益 | |

| 1年目 | 100万円 | 5万円 | 100万円 | 5万円 |

| 2年目 | 105万円 | 5万2,500円 | 100万円 | 5万円 |

| 3年目 | 110万2,500円 | 5万5,125円 | 100万円 | 5万円 |

| 4年目 | 115万7,625円 | 5万7,881円 | 100万円 | 5万円 |

| 5年目 | 121万5,506円 | 6万775円 | 100万円 | 5万円 |

| 6年目 | 127万6,281円 | 6万3,814円 | 100万円 | 5万円 |

| 7年目 | 134万95円 | 6万7,004円 | 100万円 | 5万円 |

| 8年目 | 140万7,099円 | 7万354円 | 100万円 | 5万円 |

| 9年目 | 147万7,453円 | 7万3,872円 | 100万円 | 5万円 |

| 10年目 | 155万1,325円 | 7万7,566円 | 100万円 | 5万円 |

| 合計 | - | 62万8,891円 | - | 50万円 |

複利運用では10年目で投資元本が155万1,325円に達している。利益の増え方も年数が経過するほど大きくなり、10年目には7万7,566円に増えている。

ここでは10年目までのシミュレーション結果のみを示しているが、11年目以降も運用を続ければ、運用期間が長くなるほど利益の増え方は大きくなっていく。

一方、単利運用では10年目も投資元本は100万円で、利益も5万円のままだ。利益合計は複利が62万8,891円、単利は50万円で、10年間で12万8,891円の差が生じている。単利は利益を再投資しないため、定期的に分配金を受け取れるが、長く運用を続けても1年あたりの利益は変わらない。

お金が2倍に増える期間が分かる法則

投資資金を2倍にするのに必要な期間が分かる便利な法則がある。複利と単利ではその公式が異なる。

複利の場合、たとえば金利3%なら、元本が2倍になるのは24年後だ。金利6%なら12年で倍になる。10年で資金を倍にするために必要な金利は7.2%のように使うこともできる。

単利の場合の法則に当てはめると、10年で資金を倍にするには10%の金利が必要になる。

では、100万円を10年で2倍に増やすケースについて、複利と単利の運用シミュレーション結果(投資元本+利益)を見てみよう。

| 複利(年率7.2%) | 単利(年率10%) | |

|---|---|---|

| 1年目 | 114万9,184円 | 110万円 |

| 2年目 | 114万9,184円 | 120万円 |

| 3年目 | 123万1,925円 | 130万円 |

| 4年目 | 130万623円 | 140万円 |

| 5年目 | 141万5,707円 | 150万円 |

| 6年目 | 151万7,637円 | 160万円 |

| 7年目 | 162万6,906円 | 170万円 |

| 8年目 | 174万4,043円 | 180万円 |

| 9年目 | 186万9,614円 | 190万円 |

| 10年目 | 200万4,226円 | 200万円 |

利率は複利が7.2%、単利が10%で2.8%の差があるが、10年目にはどちらもお金が2倍の200万円に増えている。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

複利と単利の運用収益の違いは?

つみたてNISAで投資を行うとどのくらいの複利の効果が得られるのだろうか。

積立NISAの運用成果をシミュレーション

つみたてNISAは年間の投資限度額の上限が40万円であり、月額にして3万3,333円だ。最長非課税期間の20年間で積立投資をする場合、つみたてNISAの複利効果はどの程度になるのだろうか。毎月の積立金額・想定利回りごとにシミュレーションした。

※金融庁「資産運用シミュレーション」を活用

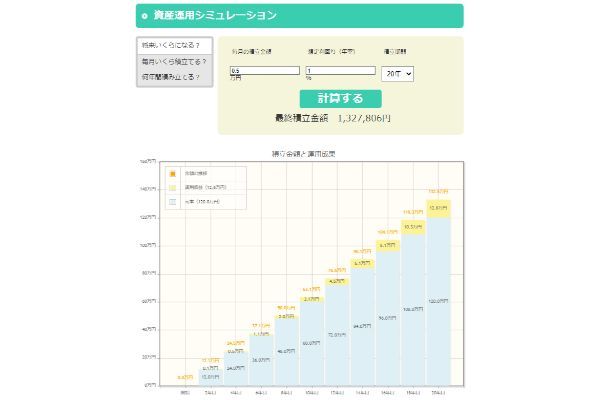

年率1%で毎月5,000円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 120万円 | 12万7,806円 | 132万7,806円 |

| 単利 | 120万円 | 12万6,000円 | 132万6,000円 |

つみたてNISAで毎月5,000円を積み立て利回り1%で運用すると、20年後の運用収益は12万7,806円、資産総額は132万7,806円で、単利との運用収益の差は1,806円となる。

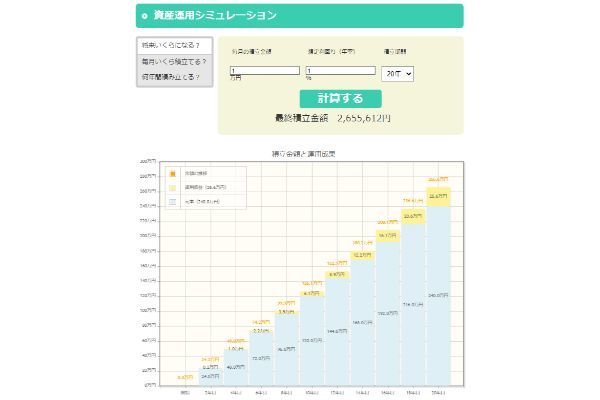

年率1%で毎月10,000円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 240万円 | 25万5,612円 | 265万5,612円 |

| 単利 | 240万円 | 25万2,000円 | 265万2,000円 |

つみたてNISAで毎月1万円を積み立て利回り1%で運用すると、20年後の運用収益は25万5,612円、資産総額は265万5,612円で、単利との運用収益の差は3,612円となる。

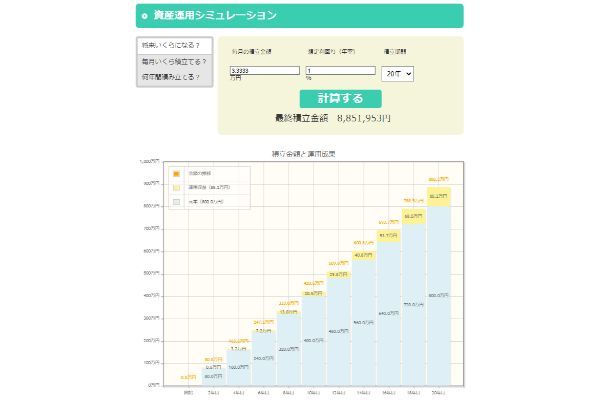

年率1%で毎月33,333円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 800万円 | 85万1,953円 | 885万1,953円 |

| 単利 | 800万円 | 84万円 | 884万円 |

つみたてNISAで毎月3万3,333円を積み立て利回り1%で運用すると、20年後の運用収益は85万1,953円、資産総額は885万1,953円で、単利との運用収益の差は1万1,953円となる。

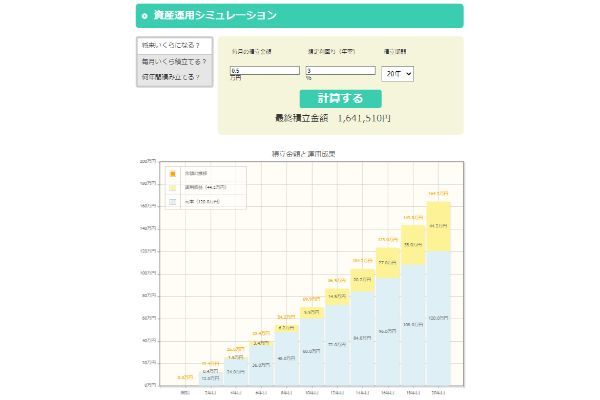

年率3%で毎月5,000円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 120万円 | 44万1,510円 | 164万1,510円 |

| 単利 | 120万円 | 37万8,000円 | 157万8,000円 |

つみたてNISAで毎月5,000円を積み立て利回り3%で運用すると、20年後の運用収益は44万1,510円、資産総額は164万1,510円で、単利との運用収益の差は6万3,510円となる。

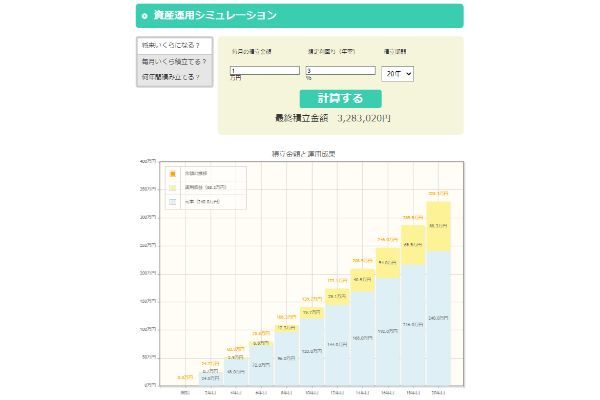

年率3%で毎月1万円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 240万円 | 88万3,020円 | 328万3,020円 |

| 単利 | 240万円 | 75万6,000円 | 315万6,000円 |

つみたてNISAで毎月1万円を積み立て、利回り3%で運用すると、20年後の運用収益は88万3,020円、資産総額は328万3,020円で、単利との運用収益の差は12万7,020円となる。

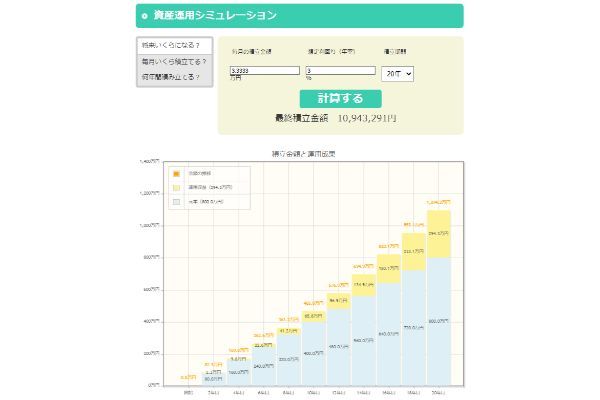

年率3%で毎月33,333円を20年間積み立てる場合

| 元本 | 運用収益 | 総額(元本+運用収益) | |

|---|---|---|---|

| 複利 | 800万円 | 294万3,291円 | 1,094万3,291円 |

| 単利 | 800万円 | 252万円 | 1,052万円 |

つみたてNISAで毎月3万3,333円を積み立て、利回り3%で運用すると、20年後の運用収益は294万3,291円、資産総額は1,094万3,291円で、単利との運用収益の差は42万3,291円となる。

このように、毎月の積立金額や利回りの違いによって、20年後の運用成果に大きな差が生じる。

複利効果の落とし穴

無敵とも思われるつみたてNISAでの積立投資だが、複利効果も万能ではないことを述べておこう。

積立NISAは長期投資が基本だが短期売買もできる

月々の投資枠に上限があるため十分な投資元本を持つまでにある程度の時間が必要である。しかしつみたてNISAは良くも悪くも流動性が高く、いつでも売却できる仕組みとなっている。

思うような運用収益が出ないからといってすぐに売ったところで、つみたてNISAは売却したお金で別の投資信託を買うスイッチングはできない。イチから積み立てる日々が再び始まるだけだ。

積立NISAで毎年一定のリターンを出すことは不可能

先ほどのシミュレーションからも分かるように、複利の効果は毎年1%や5%など一定のリターンを上げられることを前提としている。

しかし実際の運用ではそのようなことはあり得ない。今年はマイナス5%、翌年はプラス2%といった上下の動きを繰り返すのが普通だ。どの期間を切り取るのかによって年率平均リターンは大きく違ってくる。

日経平均株価は2000年から2010年までの10年間で8,000円超も値を下げているが、2010年から2020年までの10年では1万3,000円以上、値を上げている。2021年には約30年半ぶりに3万円台を回復したが、その後は値を下げている。

受取型ではなく再投資型に設定する

つみたてNISAでは、分配金の受け取り方法の選択も重要だ。つみたてNISAでは分配金を出さないファンドも多い。しかし、ほとんどの投資信託は分配方針に分配金の支払いがあることが明記されているため、受け取り方法を設定する必要がある。

投資信託の分配金の受け取り方法には「再投資型」と「受取型」の2種類がある。その内容は以下の通りだ。

| 再投資型 | 分配金を受け取らずに再投資する方法。分配金が発生した際に、 その分配金で自動的に運用中の投資信託を購入してくれるため、 手間をかけることなく複利効果が期待できる。 |

|---|---|

| 受取型 | 分配金を再投資せずに現金で受け取る方法。 分配金を現金で受け取れるため、 運用益を自由に使いたい場合に向いている。 ただし、再投資による複利効果を得られないため、 長期的には再投資型に比べると運用効率が悪いと言える。 |

積立NISAで複利の効果を最大化するポイント

つみたてNISAで複利の効果を最大化するには、以下2つのポイントが重要になる。

- 長期を見据えて目先の値動きに左右されないこと

- リスクをできるだけおさえること

下方リスクの高い商品は複利の効果を著しく押し下げるが、かといって預貯金のようにリターンが期待できない商品でも複利の効果は望めない。

積立NISAを始めたい人におすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

つみたてNISA口座は1人1口座しか開設できない。証券会社の変更は可能だが、その年に投資信託を購入してしまうと変更できるのは翌年分からとなる。そのため、最初につみたてNISA口座を開設する証券会社は慎重に選ぶことが大切だ。

取扱銘柄数や手数料水準、サービス内容などは金融機関によって異なるので、十分に比較検討した上で自分にあった証券会社を選びたい。ここでは代表的なネット証券5社を紹介する。

SBI証券

| 取扱銘柄数 | 184本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月/毎週/毎日 |

| ポイントサービス | Tポイント、Pontaポイント、dポイント、Vポイント |

| クレジットカード積立 | 可(三井住友カード) |

| ポイント付与条件 | Tポイント、dポイント、Pontaポイント:月間平均保有額に応じて最大0.25% Vポイント:三井住友カードのクレカ決済で最大2.0% |

SBI証券は、つみたてNISAの商品ラインナップが豊富で、ポイントサービスが充実しているのが特徴だ。180本以上のファンドを取り扱っており、100円から少額で積立をスタートできる。

積立頻度は「毎月」「毎週」「毎日」の3パターンから選択可能だ。

ポイントサービスは、対象の投資信託を保有することで「Tポイント」「Pontaポイント」「dポイント」を貯められる。また、三井住友カードのクレカ決済で積立でもポイントが付与され、付与率は最大2.0%と高めに設定されている。

どの証券会社がよいか分からない場合は、SBI証券を選んでおけば間違いないだろう。

SBI証券の良い口コミ

20代|男性

クレカ積立ができる

三井住友カードNL、同ゴールド・プラチナカードで、つみたてNISA口座での投資信託の購入ができることです。 上記の積み立てでポイント還元が得られ、そのポイントでさらに投資を行えます。 系列の投資会社が提供する最安値水準の優良投資信託を購入できます。

20代|男性

安心して投資できる

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

20代|女性

入金忘れしない

入金方法の1つに銀行引き落としサービスの指定銀行から、指定日にお金を引き落として自動で証券口座に入れてくれるシステムがあるので、入金忘れがなくなります。買100円から始められるので投資の経験が全くなく、知識もない人でも安心してできると思います。

30代|男性

初心者でも安心!

公式サイトで公開されています「3つの疑問」について的確に答えていることでした。つみたてNISAについて、多額の資金が必要なのかというQ&Aがありました。知識なしでも簡単に始められるつみたてNISAでは、厳選された投資信託から選ぶだけの簡単な操作で済むという信頼できる内容も確認できます。

30代|女性

もっと早く始めればよかった!

独身時代の貯蓄の資産運用のためにSBI証券のつみたてNISAを選択しました。 夫と娘は楽天証券・ジュニアNISAをしています。とりあえず毎月1万円ずつでまだ2ヵ月ですが、すでに普通銀行の利子分を超える利益は出せました。何でもっと早く始めなかったのか後悔しています。実際始めるのにトータル10日もかかりませんでした。個人的に良いなと思う点は、Pontaポイントと連携しているところです。毎月勝手にポイントが入ってくるのがうれしいです。

SBI証券の良くない口コミ

40代|男性

システムメンテナンスが多い

システムメンテナンスが多いように感じられます。わりと週末のメンテナンスが多く、メンテナンスの時間になるとログインもできず数時間かかることが多いです。その間ヤキモキして今か今かと待っています。システムが不安定な面が懸念されます。サポート体制も決して良いとは思えません。

30代|男性

入力項目が細かく見づらい

最初はつみたてNISAの投資をするのに、ボタンが分かりにくかったです。取引履歴を見たいですが、入力項目が細かくて見づらいし、扱いづらく感じます。ポートフォリオでも今までの取引を時系列に表示してほしいです。あと、基準価格が何時に変わるのかが一目で明確に分かればいいなと思います。

20代|男性

HPが使いにくい

公式サイトの仕様が楽天証券など他社と比較して使いにくいのがデメリットだと思います。ログイン画面から、目的のページまで何度かクリックが必要でそこの手間がストレスに感じるユーザーもいるのではないか、と推測します。あとは、特に不便に感じたりデメリットに思ったりすることはありません。

30代|女性

クレカ対応積立方法を増やして!

クレジットカード積み立てだと毎日積み立てができません。毎月しかないので、毎日か毎週に変更できるようになればいいなと思います。また、クレジットカードだとボーナス決済もできません。お金に余裕が出たときに多く入れたくても、一度現金決済に戻さないと、ボーナスで入れられないので改善してほしいです。

20代|女性

引落しから入金まで時間がかかる

上記で銀行引き落としサービスの話をしましたがシステム自体はすごい便利です。しかし、引き落としがされてから証券口座にお金が入るまでに2週間程度かかります。その間お金が大丈夫かなと不安になることはあります。そこだけ改善してくれれば、あとは特に不便に感じることもありません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

楽天証券

| 取扱銘柄数 | 182本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月/毎日 |

| ポイントサービス | 楽天ポイント |

| クレジットカード積立 | 可(楽天カード) |

| ポイント付与条件 | 楽天カードのクレカ決済で最大1% (100円につき1ポイント) |

楽天証券も180本以上の銘柄を取り扱っており、インデックス型からアクティブ型まで幅広いファンドに投資できる。最低投資金額は100円からと初心者でも始めやすい環境が整っている。

楽天証券は、楽天カードのクレカ積立に対応しているのが魅力だ。ポイント還元率は銘柄によって異なり、決済額の最大1%(100円につき1ポイント)が付与される。楽天証券だけでなく、他の楽天サービスで貯めた楽天ポイントを使って投資信託を積み立てることも可能だ。

楽天証券は、普段から楽天サービスを利用する人に特におすすめだ。

楽天証券の良い口コミ

20代|男性

ポイント還元の恩恵が大きい

メリットは楽天銀行とのマネーブリッジを組むといくらかのポイント還元が受けられることです。毎月の積み立てを行っている人にはこの恩恵は大きく、複利をきかせていきたい人にはもってこいだと思います。特につみたてNISAの限度額まで積み立てている自分からすると、毎月、毎年のことなので、そのポイントを再投資するとかなりの複利効果が得られます。

20代|女性

将来の貯蓄ができる!

将来への貯蓄ができて、かつプラス何円かお金が増えていくことです。がっつり投資だと、大きくマイナスになる危険だったり、失敗が出てきたりすると怖いので誰でも少額から挑戦ができるところもメリットの1つだと思います。ジュニアNISAなどもあり、幅広い年齢から積み立てていけることです。

20代|女性

初めての人にもおすすめ

私はクレジットカードと普段使う通販サイトを楽天にそろえているので、なんとなく楽天証券を選びました。楽天ポイントでの積み立てが可能だったりクレジットカードとの連携が簡単だったりして、初めての投資は煩わしい手続きが少なく感じました。すでに楽天のサービスを利用している人にはおすすめだと思います。

30代|女性

サイトが見やすく管理しやすい

始めやすくサイトが見やすいです。管理がしやすいところが良いところだと思います。銘柄の積み立て設定や銘柄・金額の変更も簡単にできるのは、とてもありがたいです。損益も前日との比較や総合的な比較など短期や長期の目線で確認できるところも、メリットだと思います。

30代|男性

商品の種類が豊富

商品の種類が豊富で、自分の目的に合った投資を行えます。なにより最大のメリットは購入額に応じて、楽天ポイントの還元が受けられることです。楽天経済圏で生活をしている人ならお得です。

楽天証券の良くない口コミ

30代|男性

ポイント還元率が下がった

楽天カードによる支払いで、楽天ポイントの還元が受けられるのですが、このポイントの還元率が2022年9月から1%から0.2%にまで引き下げられてしまうのはデメリットです。楽天キャッシュに変更すると0.5%の還元を受けられますが、それでも引き下げられるため、残念です。

20代|女性

お金が引き出しづらい

お金を引き出せないわけではありませんが、引き出しづらく感じます。プラスになるまでがだいぶ長い目で見なければならないですが、未来のためとはいえ、引き出し方法なども分かりやすくしてくれたらより良いと思います。

30代|女性

専用のアプリが欲しい

楽天証券には取引をサポートしてくれるさまざまなアプリが用意されています。しかし、つみたてNISA専用のアプリは用意されていません。ほかの証券会社の中にはつみたてNISAの設定や運用益の確認などが簡単にできるアプリを提供しているところもあるので、ぜひ楽天証券もその手のアプリを作ってほしいです。

30代|女性

銘柄の詳細を見やすくしてほしい

デメリットはあまり感じないのですが、改善点としては銘柄の詳細をもっと見やすくしてほしいと思います。商品を選ぶ段階で商品詳細ページに飛べたり、つみたてNISAの保有銘柄一覧の画面で商品詳細ページが見られたりしたらチューニングがしやすくて良いと思います。

30代|女性

昔ほどポイント還元の旨味がない

楽天カード決済で投資信託の積み立てをすると、購入額の1%がポイント還元されていました。しかし、今後は一部を除いて1%から0.2%に還元率が減るので、残念に思います。他にもポイント還元率が減って改悪が続いている現状です。今まで、たくさんのポイントを還元してくれていただけかもしれませんが、またポイント還元を増やしてくれるとうれしいです。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

マネックス証券

| 取扱銘柄数 | 156本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月/毎日 |

| ポイントサービス | マネックスポイント |

| クレジットカード積立 | 可(マネックスカード) |

| ポイント付与条件 | 月間保有金額に応じて最大0.08% マネックスカードのクレカ決済で1.1% |

マネックス証券はつみたてNISAの取扱銘柄数が156本とやや少ないが、商品ラインナップは充実している。少額からの積立も可能で、初心者でも使いやすいだろう。

マネックス証券は、マネックスカードのクレカ積立に対応しているのが強みだ。ポイント還元率は1.1%で、他社に比べて高めに設定されている。また、投資信託の保有でもポイントが貯まる。

貯めたポイントはAmazonギフト券などに交換できるが、投資信託の購入に利用できない点に注意が必要だ。

マネックス証券の良い口コミ

30代|男性

簡単で少額が良い

良かった点は、初心者向きの簡単さと少額でもできる手軽さです。金融庁が定めた条件を満たす投資信託だけで相対的にリスクが低いです。投資信託が対象なので、商品を選択したら運用をプロに任せられます。投資未経験者や資産の少ない若年層でも投資に関して利用しやすいと思います。

30代|男性

ポイントが貯められる

マネックス証券でつみたてNISAを行う理由は、マネックスポイントがためられることが非常に大きいです。還元率自体はそこまで高くはないですが、たまったポイントはマイルやAmazonのギフト券へと交換できるので活用の幅は十分にあります。まぁ、そもそもNISAをやることで利益を得られるのに、プラスでポイントもたまるのであれば、一石二鳥だと思います。

マネックス証券の良くない口コミ

30代|男性

ファンドが探しにくい

ファンドが探しにくいと感じます。私は楽天証券やSBI証券も利用していますが、楽天証券のほうがファンドの検索がしやすいと感じました。ランキングの見やすさや利回りの一覧など配色やレイアウトも関係しているとは思いますが、マネックス証券は銘柄スカウターのように他社にはない機能を搭載してほしいなと思います。

30代|女性

ユーザーの声を大事にして!

あまり積極的にユーザーの意見を聞いて改善しようとする会社ではない感じです。 例えば、公式スマホアプリのレビューポイントのひどさを見ても分かるでしょう。アプリを開くたびに「通信エラー」という謎のエラーメッセージが出ます(無視していると普通に使える)が、2年近く改善されていません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

auカブコム証券

| 取扱銘柄数 | 177本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイントサービス | Pontaポイント |

| クレジットカード積立 | 可(au PAYカード) |

| ポイント付与条件 | 月間保有金額に応じて最大0.24% au PAYカードのクレカ決済で1% |

auカブコム証券は、つみたてNISAの取扱銘柄数が170本以上と充実している。最低投資金額は100円と少額積立にも対応しているので、初心者でも気軽に始められるだろう。

auカブコム証券はPontaポイントに対応しており、au PAYカードのクレカ決済で積み立てると決済額の1%のポイント還元を受けられる。また、投資信託の月間保有金額に応じて最大0.24%のポイントが付与されるサービスもある。貯めたポイントで投資信託を購入することも可能だ。

auカブコム証券は、auユーザーやPontaポイントを貯めている人におすすめだ。

auカブコム証券の良い口コミ

30代|男性

Pontaポイントがたまる

良かった点は、買付や通常の積み立てや、他社移管入庫された公募株式投資信託の保有額に応じて、Pontaポイントがたまるのでお得だと思います。つみたてNISA口座で、au PAYクレジットカード決済による投資信託の積立投資を行うと、毎月Pontaポイントをもらえるので大変お得だと思います。

30代|男性

手数料が安く使いやすい

auカブコム証券のつみたてNISAは、auカブコム証券は、三菱UFJフィナンシャルグループの証券会社です。auの名を冠するとおり、Pontaポイントを使ったポイント投資にも対応しています。手数料の安さやツールの使いやすさにも一定の評価がされており、サポート体制も充実しています。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

松井証券

| 取扱銘柄数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月/毎日 |

| ポイントサービス | 松井証券ポイント |

| クレジットカード積立 | - |

| ポイント付与条件 | 月間保有金額に応じて最大0.85% |

松井証券もつみたてNISAの取扱銘柄数が豊富なネット証券で、少額からの積み立てにも対応している。

ポイントサービスは、投資信託の月間保有金額に応じて最大0.85%の松井証券ポイントが付与される。ただし、松井証券が受け取る信託報酬が0.3%(税抜)を超える投資信託が対象だ。また、クレカ積立には対応していない。

松井証券はポイント還元を重視せず、シンプルなサービスを求める人に向いているだろう。

松井証券の良い口コミ

30代|男性

手数料が安い

良かった点は、手数料の安さで、使いやすさ、見やすさも申し分なく、利用しやすいと思います。分からないことをAIチャットで質問できるサービスがあり、少額取引をする初心者の最初の口座におすすめだと思います。アプリの画面も見やすくて、とても便利です。分からないことも電話で聞けるので、初心者の自分でも安心して始められました。

30代|男性

サポート体制が充実

松井証券のつみたてNISAは月100円から始められます。投資に対してあまり好感を持っていない方でも100円なら気楽でしょう。満足いく金額に届かない場合は、徐々に増額も検討しながら進めていけます。また、コールセンターをはじめとしたサポートが充実しており、顧客満足度で受賞したこともあるので、そこはメリットでしょう。

40代|女性

自動でリバランスしてくれる

自動的にリバランスを行う機能があるため、運用の手間はかなり低減できます。提案されるファンドは低コストのファンドばかりですので、手数料がかなり低いことと、積み立て投資がひと月100円から始められる手軽さも魅力です。全自動で運用してくれるわけではありませんが、手間とコストを考えると大変バランスが取れていると思いますので、今後も利用します。

20代|男性

取扱銘柄が豊富

松井証券のつみたてNISAのメリットは、取扱銘柄が豊富なことです。同様のネット証券のSBI証券や楽天証券に次ぐ多さで、豊富な選択肢が魅力です。松井証券の「投信アプリ」も非常に使いやすくおすすめです。無料で利用でき、シンプルな画面で管理しやすいため、初めて利用する人でも使いやすくおすすめです。

松井証券の良くない口コミ

30代|男性

クレジットカード決済ができない

最近はクレジットカードで毎月の積立額を決裁して、ポイントをためる方法が主流です。しかし、松井証券のつみたてNISAでは積立金額をクレジットカードで決済するサービスがありません。

20代|男性

クレカ積み立てができない

松井証券のつみたてNISAのデメリットは、毎月の積立金額をクレジットカードで決済できないことではないでしょうか。SBI証券であれば三井住友カード、楽天証券であれば楽天カードで積立決済ができるのに対し、松井証券ではそのサービスがありません。クレジットカード積立は非常に楽ですし、決済分のポイントもたまるのでありがたいです。しかし、松井証券ではそれができないのが残念です。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

積立NISAの複利効果についてのQ&A

つみたてNISAは分配金を出さない銘柄が多いものの、ほとんどのファンドは分配方針に分配金の支払いがあることが明記されている。そのため、複利効果を得るには分配金の受け取り方法を「再投資」に設定した上で、中途売却せずに長く運用を続けることが大切だ。

複利は、運用で得た利益を再投資して運用を続けることだ。「元本+利益」に利息がつくため、利益が利益を生み、長く運用するほどお金の増え方が大きくなっていく。一方、単利は元本のみに利息が発生することだ。利益(分配金)を現金で受け取れるが、長く運用しても元本は変わらない。

つみたてNISAは少額からの長期・分散・積立投資を支援するための非課税制度で、長期投資によって複利効果を得やすい仕組みになっている。つみたてNISAでお金を大きく増やしたいなら、分配金を受け取らずに再投資し、できるだけ長く運用を続けることを意識するといいだろう。

たとえば、100万円を利回り5%で複利運用すると、10年後は164万7,010円(利益64万7,010円)、20年後は271万2,641円(利益171万2,641円)となる。同じ10年間でも、1~10年目と11~20年目では得られる利益に106万5,631円もの差が生じている。このように、一定の利回りで運用できる場合は、長期投資によって大きな複利効果を得ることが可能だ。

ただし、実際には投資信託の運用成果が毎年プラスになるとは限らない。相場の動向によってはマイナスとなる年もあるだろう。運用成績がマイナスの場合、複利効果は得られないので注意が必要だ。

たとえば、つみたてNISAで月100円を20年間積み立てた場合、元本2万4,000円に対し、運用成果は利回り3%で3万2,830円(利益8,830円)、利回り5%で4万1,103円(利益1万7,103円)だ。

このように、少額投資を長く続けてもまとまったお金を準備することはできない。試しに少額からつみたてNISAを始めるのは問題ないが、お金を大きく増やしたいなら、少しずつ積立金額を増やすことを検討しよう。

月1万円を20年間積み立てた場合、投資元本240万円に対し、運用成果は利回り1%なら265万5,612円(利益25万5,612円)、利回り3%で328万3,020円(利益88万3,020円)、5%で運用できると411万337円(利益171万337円)となる。

また、つみたてNISAの投資上限額である月3万3,333円を20年間積み立てた場合は、投資元本800万円に対し、運用成果は利回り1%なら885万1,953円(利益85万1,953円)、利回り3%で1,094万3,291円(利益294万3,291円)、5%で運用できると1,370万985円(利益570万985円)となる。

このように、つみたてNISAでは毎月の積立金額を増やし、高い利回りで運用できるほどまとまった資産を作ることが可能だ。

たとえば、毎月の積立金額が3万円の場合、年2回ボーナス月を設定し、それぞれ2万円増額することによって年間40万円を積み立てられる。 つみたてNISAの非課税枠を最大限利用したい場合は、毎月3万3,333円を積み立てるか、ボーナス月の増額設定をうまく活用するといいだろう。

複利効果は、多くの利益を再投資して長く運用するほど大きくなる。積立金額が少ないと投資元本が増えず、大きな利益を得られない。上限額いっぱいまで積立金額を増やせば期待できる利益は大きくなるため、複利効果を得やすくなる。

ただし、毎月の積立金額を増やしても、短期間で売却してしまうと複利効果は得られない。投資期間が長くなるほどお金の増え方は大きくなっていくため、長く運用を続けることが大切だ。できれば非課税期間の20年間は売却せず、継続保有することを検討しよう。

また、複利運用するには、投資信託の分配金を受け取らずに再投資する必要がある。つみたてNISAは分配金を出さない銘柄が多いが、ほとんどのファンドは分配方針に分配金を支払うことが明記されている。確実に複利運用できるように、分配金の受け取り方法を「再投資」に設定しておこう。

【関連記事】

・つみたてNISA(積立NISA)の口座はどこで開設する?SBI、楽天などを比較

・つみたてNISA(積立NISA)口座を開設するおすすめの金融機関は?

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・ネット証券おすすめランキング