iDeCoを40代から始めるのは遅いと思っている人もいるかもしれないが、むしろ40代が始めどきだ。iDeCoの受給を60歳とした場合、通算10年以上の加入期間が必要になる。そのため50代では遅く、40代で始める必要がある。40代ならば収入も安定しており無理のない拠出が期待できるだろう。20年程度の運用期間もとれるので利回り次第で多くの運用益を確保でき、節税メリットも享受できる。

iDeCo(イデコ)を40代から始めるのは遅いのか?

さらに、受け取るときには公的年金や退職金と同じ控除を受けられるため、税負担を抑えて将来に向けた資産形成ができます。

國村功志(ファイナンシャル・プランナー)

以下に、40歳からiDeCoを始めた場合のシミュレーションと税制メリットの詳細を解説していこう。

iDeCo(イデコ)を40歳から始めると受け取り時にはいくらになる?

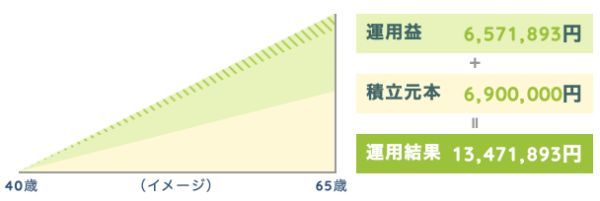

下記の条件で40歳からiDeCoを始めた場合、65歳のときには1,347万円にもなる可能性がある。

・積立額(月額)は上限の2万3,000円

・40歳から65歳まで積立

・運用利回り5%

このシミュレーションでは、積立元本は690万円、運用益は657万円程度になる。40歳から始めても資産形成に十分効果的ではないだろうか。

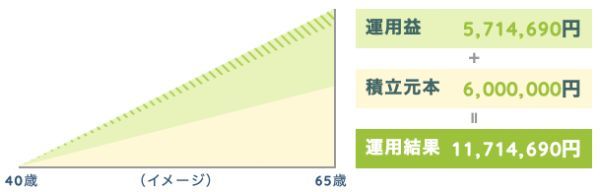

積立期間(25年)と運用利回り(5%)は変えずに、積立額などを変更したシミュレーション結果も確認してみよう。

・積立額(月額)は上限の2万円

条件2は上限額が2万円のため、運用結果は1,171万と少し少なくなった。しかし会社で企業型DCに加入しており、合計額は条件1を上回る可能性がある。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

引用:投資信託協会『企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-』

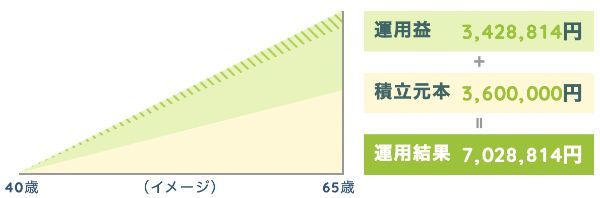

・積立額(月額)は上限の1万2,000円

条件3は積立額の上限が下がり1万2,000円のため、運用結果は703万円程度になった。ただし、この場合もDBと企業型DCに加入しているため、合計すれば1,000万円以上になってもおかしくはない。

事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度。給付内容があらかじめ定められることから、DB(Defined Benefit Plan)、「給付建て年金」とも呼ばれる。年金資産は一括して運用され、運用のリスクは企業が負う。

引用:企業年金連合会『確定給付企業年金(DB)』

iDeCoは老後のための資産形成にも最適

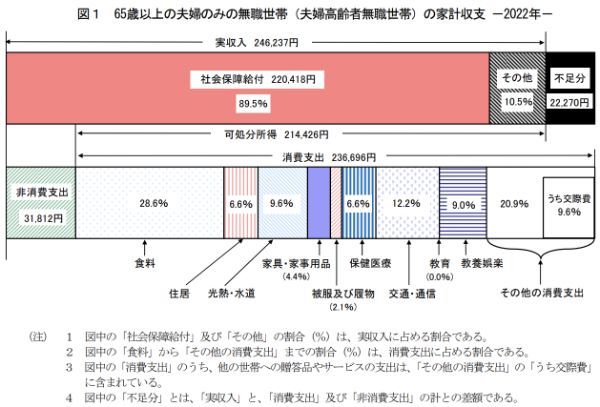

老後に不足する資金は、65歳以上の夫婦のみの無職世帯で、月に2万2,270円である(出典:総務省「家計調査年報(家計収支編)2022年(令和4年)平均結果の概要」)。

不足額は、通常の生活をするために最低限用意しておきたい金額です。上述の3つのシミュレーションではiDeCoのみ、もしくは企業年金との合算で1,000万円の資金が準備できる計算です。40代からでも十分間に合うため、資産形成手段の1つとしてiDeCoを検討してみよう。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)を40歳から始めたときに受けられる税制メリット

iDeCoに加入することでどれくらい税負担が軽減するのか、シミュレーションしてみよう(ろうきん「iDeCoシミュレーション」を使用)。

基本の条件は下記のとおり。

・年収800万円

・扶養配偶者なし(共働き)

・子供2人(10歳、9歳)

そのほかの条件は次のとおり。

・積立額(月額)は上限の2万3,000円

・運用利回り5%

| 税負担の軽減額 | |

|---|---|

| 拠出時 | 約198万円 |

| 運用時 | 約132万円 |

| 合計 | 約330万円 |

掛金の全額所得控除のこと。具体的には所得税と住民税の優遇を指す。拠出時の掛金は、所得から控除されるので、その分税金の負担が減る。

運用益が非課税になること。例えば運用益が100万円、税率が20.315%の場合には税金は20万3,150円かかる。iDeCoで運用すると、この税金がかからない。

もちろん年収や掛金の変化、iDeCo以外の控除などによって軽減額は変わる。あくまでシミュレーションであり、目安として考えよう。

では積立金額を変えて別のシミュレーションもしてみよう。

・積立額(月額)は上限の2万円

| 税負担の軽減額 | |

|---|---|

| 拠出時 | 約172万円 |

| 運用時 | 約115万円 |

| 合計 | 約287万円 |

条件2は、条件1より積立額が少ないため、税制メリットも多少小さくなった。しかし税負担の軽減額は拠出時の約172万円、運用時の約115万円を合わせて約287万円にもなる。

・積立額(月額)は上限の1万2,000円

| 税負担の軽減額 | |

|---|---|

| 拠出時 | 約104万円 |

| 運用時 | 約69万円 |

| 合計 | 約172万円 |

条件3では、拠出時は約104万円、運用時は約69万円、合計で約172万円の税制メリットがある。積立額が少なくなれば税金の軽減額も小さくなるが、加入を検討するには十分なメリットではないだろうか。

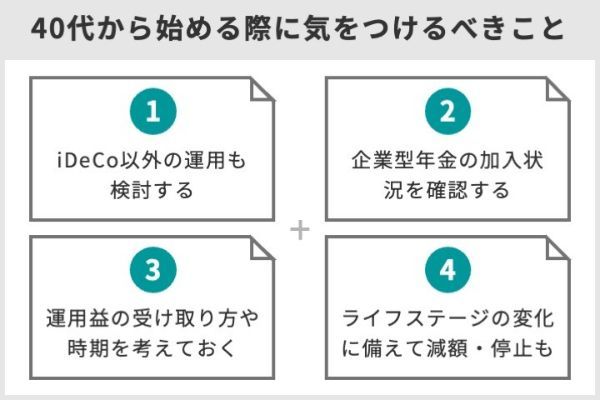

iDeCo(イデコ)を40代から始める際に気をつけるべきこと

iDeCoを40代から始める場合、次のことに気をつけよう。

それぞれ詳しくみていこう。

iDeCo以外の運用も検討する

先ほど紹介した夫婦2人の老後生活費の不足額は、20年間で約534万、30年間で約802万円だった。iDeCoの運用だけでもまかなえそうな金額だが、ゆとりある老後生活を目指す場合は、これだけでは足りない可能性がある。

生命保険文化センターの意識調査では、一般的な認識として、ゆとりある老後に必要な生活費の平均は月額37万9,000円だった。

出典:生命保険文化センター「生活保障に関する調査/2022(令和4)年度」

夫婦2人の平均的な老後支出額は24万6,237円なので、37万9,000円を引くと、ゆとりある老後生活を送るためには月額13万2,763円が不足することになる。

では老後20年間と30年間でいくら不足するのだろうか。

・30年間:13万2,763円×12ヵ月×30年間=約4,780万円

ゆとりある老後の生活費は、20年間で約3,186万円、30年間で4,780万円が足りない計算になります。仮にiDeCoだけで1,000万円を用意できたとしても、2,186〜3,780万円が不足します。

國村功志(ファイナンシャル・プランナー)

しかし退職金も考慮すると実際に用意する金額はもう少し少ないだろう。退職金は会社の規模や勤続年数、給与水準などによって異なるが、平均的な退職金額は次のとおりである。

| 勤続25年 | 勤続30年 | 勤続35年 | 満勤勤続(定年) | |

|---|---|---|---|---|

| 大学卒 | 約1,518万円 | 約1,667万円 | 約1,903万円 | 約2,230万円 |

上記データは「資本金5億円以上かつ労働者1,000人以上」の会社が対象のため、いわゆる大企業の平均額だ。中小企業の平均的な退職金もみてみよう。

| 勤続20年 | 勤続25年 | 勤続30年 | 定年 | |

|---|---|---|---|---|

| 大学卒 | 約343万円 | 約491万円 | 約654万円 | 約1,092万円 |

上記の退職金をゆとりある老後生活から差し引くと、iDeCo以外で準備すべきおおよその金額がわかる。

例えばiDeCoで1,000万円用意し、退職金は勤続30年分を受け取るとしよう。老後期間を30年間とすれば、iDeCo以外で準備すべき金額は以下のように計算できる。

・中小企業:4,780万円−1,000万円−654万円=3,126万円

上記の金額は夫婦2人分の不足額に対して1人分のiDeCoと退職金で計算しているため、配偶者もiDeCoに加入したり、働いていたりする場合、実際の準備額はもっと少ないだろう。

しかしiDeCoだけではゆとりある老後生活費をまかなえない可能性があるため、それ以外の運用を行うことも検討してみよう。

企業型年金の加入状況を確認する(加入可否や掛金の上限が変わる)

| 加入資格(被保険者区分) | 加入可否 | 年齢 | 掛金の上限額 |

|---|---|---|---|

| 自営業者 (第1号) |

◯ | 60歳未満 (*1) |

月額6万8,000円 (*2) |

| 企業年金のない会社員 (第2号) |

◯ | 65歳未満 | 月額2万3,000円 |

| 企業型DCのみに 加入する会社員 (第2号) |

△ | 65歳未満 | 月額2万円 (*3) |

| DBと企業型DCに 加入する会社員 (第2号) |

△ | 65歳未満 | 月額1万2,000円 (*4) |

| DBのみに 加入する会社員 (第2号) |

◯ | 65歳未満 | 月額1万2,000円 |

| 公務員 (第2号) |

◯ | 65歳未満 | 月額1万2,000円 |

| 専業主婦(主夫) (第3号) |

◯ | 60歳未満 (*1) |

月額2万3,000円 |

(*2)国民年金基金の掛金・国民年金の付加保険料との合算枠

(*3)企業型DCの事業主掛金と合算で5万5,000円まで

(*4)企業型DCの事業主掛金と合算で2万7,500円まで

出典:iDeCo公式サイトを元に作成

自営業者や専業主婦(主夫)は国民年金のみの被保険者のため、60歳になるまでは加入できる。ただし保険料の納付済期間が480月(40年)に達していない場合は、任意加入被保険者となり65歳まで引き続き加入する選択肢も取れる。

任意加入とは

60歳以上で国民年金の納付済期間が480月(40年)に達していない場合に、希望して60歳以上も国民年金に加入できる制度のこと。

会社員の場合は、企業型DCに加入する人はiDeCoに入れないケースがある。加入するためには以下の条件をクリアしなければならない。

2. 企業型DCのマッチング拠出を利用していない

企業型DCの事業主掛金とiDeCoの掛金は、どちらも数ヵ月分まとめて拠出できる。しかし両方を併用するためには、どちらの掛金も毎月拠出することが条件になっている。

もう1つの条件は、企業型DCでマッチング拠出をしていないことだ。

マッチング拠出とは

企業型DCの事業主掛金に加えて、加入者が掛金を上乗せすること。

要するに企業型DCで加入者本人も掛金を出している場合、iDeCoには加入できないということです。

國村功志(ファイナンシャル・プランナー)

上記の会社員のケース以外なら、基本的には誰でもiDeCoに加入できる。

運用益の受け取り方や時期について考えておく

| 65歳未満 | 65歳以上 | |

|---|---|---|

| 公的年金等控除(*1) | 年間60万円以下 | 年間110万円以下 |

| 退職所得控除(*2)(*3) | 勤続年数20年以下 40万円×勤続年数 |

|

| 勤続年数20年超 800万円+70万円×(勤続年数−20年) |

||

上記の範囲に収まればiDeCoの受け取り時に税金はかからない。しかし公的年金等控除の場合は国民年金や厚生年金の受取額と合算し、退職所得控除の場合は会社の退職金と合算して計算する。

このため控除があるとはいえ、一定金額以上の受取額は税金の対象になります。ここで問題になりやすいのが退職所得控除です。

國村功志(ファイナンシャル・プランナー)

例えば勤続年数30年、iDeCoの積立期間25年の人が、65歳の退職時に退職金とiDeCoの一時金の両方を受け取る場合、控除額は次のとおり計算する。

同じ年に退職金とiDeCoを受け取った場合、勤続年数は長いほうが優先されるため、このケースでは1,500万円が非課税枠となる。

つまり、退職金とiDeCoの合計額で1,500万円を超える部分には税金がかかるということである。退職金や運用益がそれなりにある人なら、非課税枠に収まらない可能性も十分あるだろう。

| 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | |

|---|---|---|---|---|---|---|

| 受け取り | iDeCo | 退職金 | ||||

| 退職所得控除 | 満額 | 満額 |

これは退職所得控除の5年ルールと呼ばれるものだ。退職金を受け取った年から5年間空けて再び退職金を受け取ると、2回目も退職所得控除を制限なく利用できるというルールである。

出典:国税庁『No.2732 退職手当等に対する源泉徴収』

5年経過せずに退職金を受け取った場合は、勤続年数の重複期間を除外して退職所得控除を計算しなければならないため、2回目は一部しか適用されず控除額は減ってしまう。

| 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | |

|---|---|---|---|---|---|---|

| 受け取り | iDeCo | 退職金 | ||||

| 退職所得控除 | 一部 | 一部 |

ただし退職金を先に受け取る場合、iDeCoの一時金は20年間空けてから受け取らなければ、退職所得控除の制限を受けるというルールもある。

受け取る順番と時期が違うだけで支払う税金に大きな差が生まれるため、将来どのように受け取るかはあらかじめ考えておきましょう。

國村功志(ファイナンシャル・プランナー)

ライフステージの変化に備えて減額・停止手続きのことも知っておく

40代になると、子供の進学で教育費の負担が増えたり、マイホームを購入したりする場合もある。早ければ親の介護や相続が発生する人もいるだろう。

例えば子供の教育費は、進学するにつれて高くなる傾向がある。

| 公立 | 私立 | |

|---|---|---|

| 中学校(*1) | 約162万円 | 約431万円 |

| 高等学校(*1) | 約154万円 | 約316万円 |

| 大学 | 約243万円(*2) | 約469万円 |

中学校からすべて公立の場合、教育費の平均的な総額は約560万円になる。すべて私立だとすれば、約1,220万円である。

こうした費用はあらかじめ用意しておいた貯蓄や毎月の収入などから捻出していきたい。しかし子供が複数いたり、ほかのライフイベントが重なったりすることで出費がかさみ、家計を見直さなければならないこともあるだろう。

その際、iDeCoの掛金を一時的に減額や停止することは選択肢の1つになる。手続きは以下の書類を提出するだけだ。

・加入者資格喪失届(停止)

| 掛金の変更 | 掛金の停止 | |

|---|---|---|

| 提出書類 | 加入者掛金額変更届 | 加入者資格喪失届 |

まず掛金の減額(変更)は、1年(12月分の掛金から翌年11月分の掛金)に1回のみできる。変更する場合は、金融機関から「加入者掛金額変更届」を取り寄せ提出すればよい。

<加入者掛金額変更届の見本>

変更は1,000円単位ででき、最低金額は5,000円です。5,000円よりも少なくしたい場合は、停止の手続きが必要です。

國村功志(ファイナンシャル・プランナー)

運用指図者とは

iDeCoや企業型DCにおいて、掛金の積立を行わず、運用のみを行う人のこと。

手続き方法は、金融機関から「加入者資格喪失届」を取り寄せ提出するだけだ。

<加入者資格喪失届の見本>

運用指図者から加入者に戻りたいときは、新規のときと同様に再度加入手続きが必要になる。

いずれの手続きも完了するまでに1〜2ヵ月かかるため、少し余裕を持って提出しよう。

iDeCo(イデコ)を40代から始める際の金融機関選び

金融機関を決める際のポイントは、以下の2つだ。

iDeCoの金融機関を変更する場合は手数料が必要で、期間は2〜3ヵ月程度かかります。そのため、最初の金融機関選びが重要です。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)にかかるコストが低い

iDeCoの手数料は、共通の部分と金融機関ごとに異なる部分がある。

各社の手数料は以下のとおりだ。

| 金融機関 | 加入時手数料 | 運用期間中の手数料 | |

|---|---|---|---|

| 掛金を拠出する場合 | 掛金を拠出しない場合 | ||

| SBI証券 | 2,829円 | 171円 | 66円 |

| 楽天証券 | 2,829円 | 171円 | 66円 |

| マネックス証券 | 2,829円 | 171円 | 66円 |

| 松井証券 | 2,829円 | 171円 | 66円 |

| auカブコム証券 | 2,829円 | 171円 | 66円 |

| 野村證券 | 2,829円 | 171円 | 66円 |

| 大和証券 | 2,829円 | 171円> | 66円> |

| イオン銀行 | 2,829円 | 171円 | 66円 |

| ソニー銀行(*1) | 2,829円 | 171円 | 66円 |

| auじぶん銀行 | 2,829円 | 171円 | 66円 |

| 三菱UFJ銀行(*2) | 2,829円 | 556円 | 423円 |

| 三菱UFJ銀行(*2) | 2,829円 | 431円 | 326円 |

| 三井住友銀行(*3) | 2,829円 | 431円 | 326円 |

| 三井住友銀行(*3) | 2,829円 | 171円 | 66円 |

| みずほ銀行(*1) | 2,829円 | 171円 | 66円 |

| ゆうちょ銀行 | 2,829円 | 430円 | 325円 |

iDeCoの口座管理手数料は、積立を行う場合、月額171円が最安水準だ。運用のみ行う場合は66円である。

仮に、40歳から60歳まで(機関を単純に240ヶ月とする)毎月掛金を拠出する場合、月171円の金融機関ならかかるコストは40,140円。それに対して口座管理手数料が最も高いケースでは133,340円にもなる。

一度加入すると60歳以降の受け取りのタイミングまで手数料がかかるため、なるべく安い金融機関を選びましょう。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)で運用できる商品のラインアップが充実している

iDeCoで運用できる商品は、金融機関によって異なる。多くの金融機関では、利用者が選びやすいように商品を10~40本程度に絞り込んでいる。

金融機関を比較する際は、商品ラインアップを確認したい。商品数が多ければよいわけではなく、各資産クラスに適切な商品が用意されることが重要だ。iDeCoを取り扱っている14社の商品本数を比較してみよう。

| 金融機関 | 金融商品の分類 | ||||||

|---|---|---|---|---|---|---|---|

| 株式 | 債券 | REIT | バランス | コモディティ | ターゲット イヤー |

元本確保 | |

| SBI証券 | 21 | 5 | 2 | 4 | 1 | 4 | 1 |

| 楽天証券 | 13 | 6 | 3 | 5 | 1 | 3 | 1 |

| マネックス 証券 |

15 | 4 | 3 | 3 | 1 | 0 | 1 |

| 松井証券 | 14 | 7 | 4 | 1 | 2 | 11 | 1 |

| auカブコム証券 | 9 | 3 | 2 | 5 | 1 | 6 | 1 |

| 野村證券 | 12 | 4 | 2 | 2 | 0 | 8 | 1 |

| 大和証券 | 12 | 4 | 2 | 3 | 0 | 0 | 1 |

| イオン銀行 | 8 | 4 | 2 | 2 | 1 | 6 | 1 |

| ソニー銀行 | 10 | 3 | 2 | 5 | 1 | 6 | 0 |

| auじぶん銀行 | 10 | 4 | 2 | 4 | 1 | 0 | 1 |

| 三菱UFJ銀行(*1) | 6 | 2 | 1 | 7 | 0 | 8 | 7 |

| 三菱UFJ銀行(*2) | 2 | 2 | 2 | 2 | 0 | 0 | 2 |

| 三井住友銀行(*1) | 11 | 3 | 1 | 11 | 1 | 0 | 2 |

| 三井住友銀行(*3) | 18 | 0 | 0 | 5 | 1 | 0 | 0 |

| みずほ銀行 | 11 | 3 | 2 | 8 | 0 | 6 | 1 |

| ゆうちょ銀行 | 7 | 4 | 2 | 9 | 0 | 4 | 8 |

いずれの金融機関も商品の取り扱いバランスはそれほど変わらないが、取扱数はネット証券が多い傾向にある。特にSBI証券や松井証券は40本を超える。取扱商品数で比較した表が下記だ。

| 金融機関名 | 本数 |

|---|---|

| SBI証券 | 38 |

| 楽天証券 | 32 |

| マネックス証券 | 27 |

| 松井証券 | 40 |

| auカブコム証券 | 27 |

| 野村證券 | 29 |

| 大和証券 | 22 |

| イオン銀行 | 24 |

| ソニー銀行 | 27 |

| auじぶん銀行 | 22 |

| 三菱UFJ銀行(標準コース) | 31 |

| 三井住友銀行(標準コース) | 29 |

| みずほ銀行 | 31 |

| ゆうちょ銀行 | 34 |

ただし数だけで選ぶのではなく、購入したいものがあるかを事前に確認して口座開設を検討しよう。

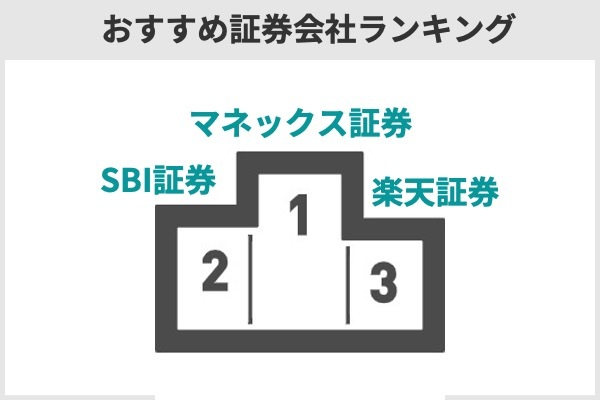

iDeCo(イデコ)のおすすめ金融機関ランキングTOP5

iDeCoの口座管理手数料と商品ラインアップから考えた場合、ネット証券で口座開設するのがおすすめである。

上記の5社は、iDeCoの手数料が最安水準であり、商品数も豊富だ。各社のメリットやデメリットを見ていこう。

マネックス証券――顧客満足度が4年連続で総合第1位

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料(掛金拠出あり) | 171円 |

| 口座管理手数料(掛金拠出なし) | 66円 |

| 商品数 | 27 |

特に初めての人からの評価が高く、2023年度の投資経験別部門では、「初心者」の満足度が1位だった。そのほか、「申込み手続き」「取扱商品」「情報提供」でも1位になっている。

顧客に寄り添ってサービスを提供していることがうかがえるため、これからiDeCoを始める人は検討してみましょう。

國村功志(ファイナンシャル・プランナー)

一方、マネックス証券のiDeCoは、ネット証券の中ではターゲットイヤー型を含めたバランスファンドが少ない。

| 証券会社 | バランス | ターゲットイヤー |

|---|---|---|

| マネックス証券 | 3 | 0 |

| SBI証券 | 4 | 4 |

| 楽天証券 | 5 | 3 |

| 松井証券 | 1 | 11 |

| auカブコム証券 | 4 | 3 |

マネックス証券はターゲットイヤー型が0本であり、全体の商品数が少ない原因ともいえる。

・松井証券:40本

・SBI証券:38本

バランス型を購入せず、自分で投資先を選ぶなら問題ないでしょう。

國村功志(ファイナンシャル・プランナー)

SBI証券――株式ファンドの種類が豊富

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料(掛金拠出あり) | 171円 |

| 口座管理手数料(掛金拠出なし) | 66円 |

| 商品数 | 38 |

| 証券会社 | 株式ファンド数 | インデックス | アクティブ |

|---|---|---|---|

| SBI証券 | 21 | 11 | 10 |

| 楽天証券 | 13 | 6 | 7 |

| マネックス証券 | 15 | 9 | 6 |

| 松井証券 | 14 | 13 | 1 |

| auカブコム証券 | 9 | 4 | 5 |

SBI証券は低コスト運用と積極的な運用のどちらにも対応しやすいため、運用方針が定まっていない人やインデックスとアクティブ両方に投資したい人に向いているでしょう。

國村功志(ファイナンシャル・プランナー)

iDeCoの運用資産は通常は一時金か年金で受け取れ、年金の場合は希望する受取期間と年間受取回数を指定する。指定できる内容は、金融機関によって違いがある。

| 証券会社 | 受取期間 | 年間受取回数 |

|---|---|---|

| SBI証券 | 5年、10年、15年、20年 | 1回、2回、4回、6回 |

| 楽天証券 | 5〜20年から選択 | 1回、2回、3回、4回、6回、12回 |

| マネックス証券 | 5〜20年から選択 | 1回、2回、3回、4回、6回、12回 |

| 松井証券 | 記載なし | 記載なし |

| auカブコム証券 | 記載なし | 記載なし |

楽天証券やマネックス証券は受取期間を5〜20年の範囲で自由に選択できるのに対し、SBI証券は5年刻みとなっている。受取回数も選択肢が少ない。

仮に40歳でiDeCoを始めると受け取りを開始するのは20年以上先になる。どのような生活状況か予想しにくいため、受け取り方は柔軟に選択できるほうが安心だろう。

なお、SBI証券、楽天証券、マネックス証券は一時金と年金受け取りの併用もできる。60歳を期にリフォームなどを行う予定があり、かつその後の生活にも余裕が必要な人には、受け取り方法の併用ができる金融機関がおすすめだ。

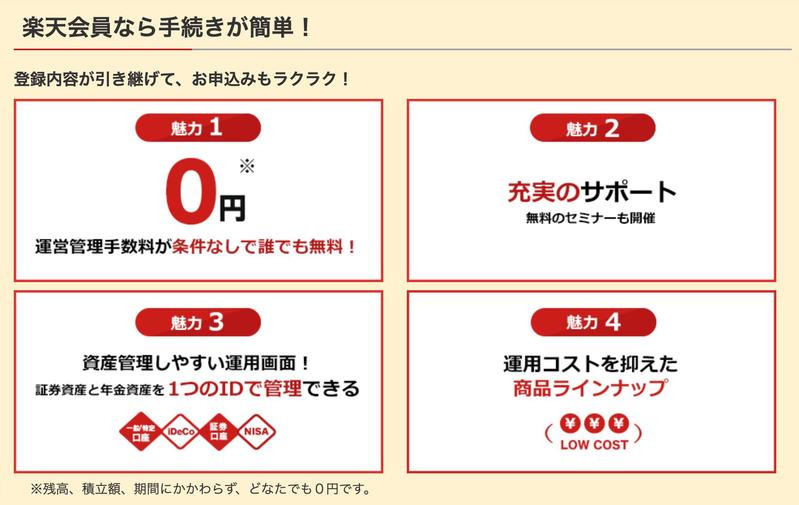

楽天証券――証券口座とiDeCo口座を1つのIDで管理できて便利

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料(掛金拠出あり) | 171円 |

| 口座管理手数料(掛金拠出なし) | 66円 |

| 商品数 | 32 |

一般的には証券口座とiDeCo口座のサイトは別々に管理されているため、違うIDでログインします。しかし楽天証券はその必要がなく、サイト内で掛金の比率や商品の変更もスムーズにできます。

國村功志(ファイナンシャル・プランナー)

上図のように、楽天証券のサイト上部のメニューから株式投資やNISA、iDeCoなどあらゆるサービスにアクセスできる。

楽天ポイントを獲得したいなら、通常の証券口座で取引しよう。例えば以下の取引が対象になっている。

| 対象取引 | 主な条件 | 楽天ポイント |

|---|---|---|

| 投資信託の買付 | 月合計3万円以上の買付 (うち1ポイント以上のポイント投資) |

楽天市場でポイント+0.5倍 |

| 米国株式の 円貨決済 |

月合計3万円買付 (うち1ポイント以上のポイント投資 |

楽天市場でポイント+0.5倍 |

| 投信積立 | 楽天カード決済で投資信託を積立 | 通常カードは0.5% ゴールドカードは0.75% プレミアムカードは1.0% |

| 投資信託保有 | 月末時点で一定の 保有残高を達成 |

最大500ポイント |

| 投資信託 以外の取引 |

日本株(現物・信用) 米国株、中国株、アセアン株 先物・オプション取引 海外先物 金・プラチナ |

取引手数料の1% |

iDeCo以外でも投資をして楽天ポイントを貯めたい人は口座開設を検討してみよう。

松井証券――低コストのインデックス投信を多く取り揃える

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料(掛金拠出あり) | 171円 |

| 口座管理手数料(掛金拠出なし) | 66円 |

| 商品数 | 40 |

eMAXIS Slimシリーズの取扱数をネット証券5社で比べてみよう。

| 証券会社 | 取り扱いのあるeMAXIS Slim(投資対象別) | |||

|---|---|---|---|---|

| 株式 | 債券 | リート | バランス | |

| 松井証券 | 8 | 2 | 2 | 1 |

| SBI証券 | 5 | 2 | 0 | 1 |

| 楽天証券 | 0 | 0 | 0 | 0 |

| マネックス証券 | 4 | 1 | 0 | 1 |

| auカブコム証券 | 0 | 0 | 0 | 0 |

eMAXIS Slimシリーズは合計13本あり、松井証券はすべてラインアップしている。さらに、松井証券だけ唯一リートの取り扱いもある。

低コストファンドで運用したい人には、選択肢が多くておすすめです。

國村功志(ファイナンシャル・プランナー)

| 証券会社 | アクティブファンド | |||

|---|---|---|---|---|

| 株式 | 債券 | リート | バランス | |

| 松井証券 | 1 | 0 | 0 | 0 |

| SBI証券 | 10 | 1 | 0 | 3 |

| 楽天証券 | 6 | 2 | 1 | 4 |

| マネックス証券 | 6 | 0 | 0 | 2 |

| auカブコム証券 | 5 | 0 | 0 | 3 |

松井証券のアクティブファンドは、株式で運用する1本しかなく、積極的に運用したい人には不向きである。

auカブコム証券…対象の投資信託購入でPontaポイント還元

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料(掛金拠出あり) | 171円 |

| 口座管理手数料(掛金拠出なし) | 66円 |

| 商品数 | 27 |

au IDに登録するとKDDIのさまざまなサービスを1つのIDで利用できる。auと通信契約を結んでいない人でも無料で登録できる。

ポイント還元の対象になる投資信託は以下の4つだ。

| ポイント還元の対象ファンド | 還元率 |

|---|---|

| auスマート・ベーシック(安定) | 0.005% |

| auスマート・ベーシック(安定成長) | 0.005% |

| auスマート・プライム(成長) | 0.05%(残高100万円未満)(*) |

| auスマート・プライム(高成長) | 0.05%(残高100万円未満)(*) |

出典:auカブコム証券の公式サイトを元に作成

例えば日本株(日経平均)、先進国株、新興国株の投資信託を比較してみよう。

| 証券会社 | 日本株 | 先進国株 | 新興国株 |

|---|---|---|---|

| auカブコム証券 | 0.198% | 0.22% | 0.374% |

| SBI証券 | 0.143% | 0.09889% | 0.1859% |

| 楽天証券 | 0.143% | 0.09889% | 0.374% |

| マネックス証券 | 0.1859% | 0.09889% | 0.1859% |

| 松井証券 | 0.143% | 0.09889% | 0.1859% |

先進国株や新興国株の信託報酬は、低いものと比べると2倍以上の差があります。auカブコム証券の信託報酬が決して高いわけではありませんが、他社のほうがより低コストの投資信託を採用しています。

國村功志(ファイナンシャル・プランナー)

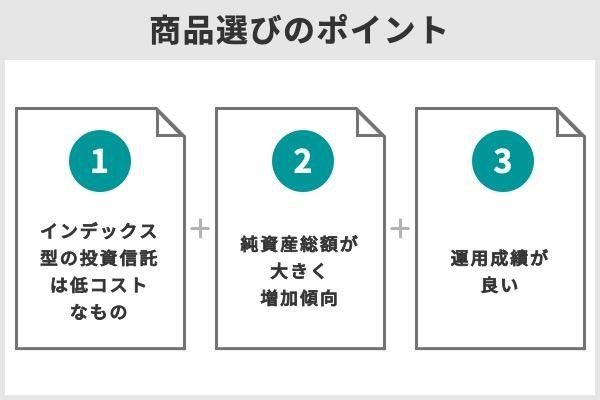

iDeCo(イデコ)の商品を選ぶときの3つのポイント

初心者がiDeCoの商品を選ぶ際、ポイントは3つある。商品選びの参考にしてみてほしい。

iDeCo(イデコ)商品選びのポイント1……インデックス型の投資信託なら低コストのものを

インデックスファンドは、対象指数が同じであれば値動きもほとんど同じです。そのため比較ポイントとして、手数料(信託報酬)が重要になります。

國村功志(ファイナンシャル・プランナー)

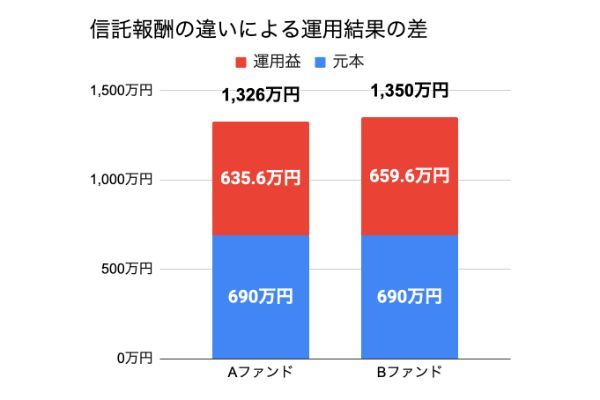

では手数料の違いでどれくらい運用成果に差が出るのか、AファンドとBファンドでシミュレーションしてみよう。

・2万3,000円を25年間積み立てる

・信託報酬はAファンドが0.22%、Bファンドが0.09889%

・利回り5%から信託報酬を引いて試算する

結果は、最終的にAファンドが約1,326万円、Bファンドが約1,350万円になり、差額はおよそ24万円だった。

信託報酬の差が開けば、将来的な運用結果はさらに広がる可能性もあります。そのため、投資対象が同じ商品であれば、なるべく低コストの投資信託を選ぶのが良いでしょう。

國村功志(ファイナンシャル・プランナー)

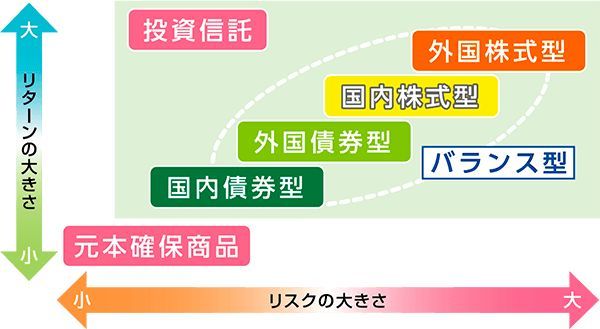

iDeCo(イデコ)商品選びのポイント2……期待リターンの高い商品を優先する

期待リターンが低いものは、運用益の非課税メリットをあまり活かせません。また、iDeCoは60歳まで引き出せないので、元本確保型のような期待リターンがほとんどないものを選ぶメリットも少ないでしょう。

國村功志(ファイナンシャル・プランナー)

では代表的な資産について、期待リターンの違いを確認してみよう。

期待リターンの高いものは株式で、債券は低い。さらに同じカテゴリーなら、海外資産のほうがより期待リターンは高くなる。

したがって購入する商品は、日本株や外国株の投資信託を優先的に検討するといいだろう。株式のほかにはリートも期待リターンの高い資産である。

iDeCo(イデコ)商品選びのポイント3……分散投資を考える

分散投資をすれば、全体として大きな値上がりを期待しにくくなる反面、値下がりのリスクも小さくなる。

実際の商品で比較してみよう。

画像は次の2つの投資信託を5年間の値動きで比較したものだ。

オレンジ:セゾン・グローバルバランスファンド

MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)の動きに連動する投資成果を目指す投資信託である。投資対象は、日本を除く先進国。

株式と債券に50%ずつ分散投資する投資信託。投資先は、株式が世界30ヵ国以上、債券が世界10ヵ国以上である。

ブルー(たわらノーロード先進国株式)は先進国株のみ、オレンジ(セゾン・グローバルバランスファンド)は世界中の株式と債券に半分ずつ投資している。

オレンジ(セゾン・グローバルバランスファンド)はブルー(たわらノーロード先進国株式)ほど値上がりしていませんが、値下がりしたときの幅も小さく抑えられています。これが分散投資の効果です。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)のおすすめ商品5選【2023年7月】

ここからは、iDeCoで買えるおすすめの投資信託を紹介しよう。先ほどの商品選びのポイントをもとに、低コストのインデックス型投資信託を選んでいる(※データはすべて2023年7月7日現在)。

おすすめ5選は次のとおり。

| eMAXIS Slim 米国株式 (S&500) |

eMAXIS Slim 先進国株式 インデックス |

eMAXIS Slim 全世界株式 (オール・カントリー) |

SBI・全世界株式 インデックス・ ファンド |

eMAXIS Slim バランス (8資産均等型) |

|

|---|---|---|---|---|---|

| 投資対象 | 米国株 | 先進国株 | 日本株 先進国株 新興国株 |

日本株 先進国株 新興国株 |

日本株 先進国株 新興国株 日本債券 先進国債券 新興国債券 日本リート 先進国リート |

| 基準価額 | 2万2,842円 | 2万3,707円 | 1万9,783円 | 1万8,654円 | 1万4,781円 |

| 純資産総額 | 2兆4,000億円 | 5,089億円 | 1兆2,796億円 | 1,244億円 | 2,104億円 |

| 信託報酬 | 0.09372% 以内 |

0.09889% 以内 |

0.1133% 以内 |

0.1102% 程度 |

0.143% 以内 |

| 3年トータル リターン |

26.29% | 24.56% | 22.55% | 22.20% | 11.39% |

| 購入できる ネット証券 |

SBI証券 マネックス証券 松井証券 |

SBI証券 マネックス証券 松井証券 |

マネックス証券 松井証券 |

SBI証券 | SBI証券 マネックス証券 松井証券 |

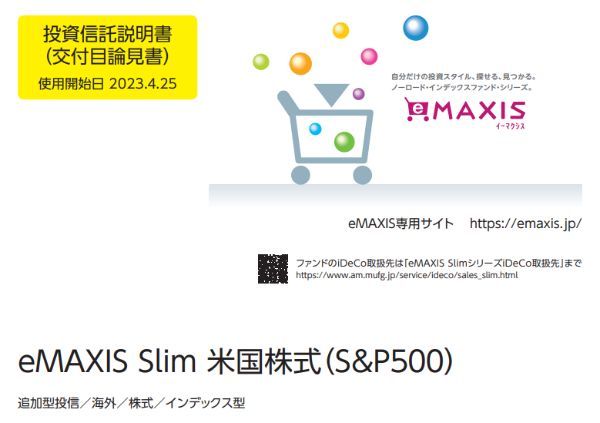

eMAXIS Slim 米国株式(S&P500)……米国主要500社に投資するインデックス投信

| eMAXIS Slim 米国株式(S&500) | |

| 投資対象 | 米国株 |

| 基準価額 | 2万2,842円 |

| 純資産総額 | 2兆4,000億円 |

| 信託報酬 | 0.09372%以内 |

| 3年トータルリターン | 26.29% |

| 購入できるネット証券 | SBI証券 マネックス証券 松井証券 |

米国は長らくGDP(国内総生産)1位であり続け、株式市場の規模も大きい。世界株の主要な指数であるMSCIオール・カントリー・ワールド・インデックスでは、全体の60%を米国が占めているほどだ。

「MSCIオール・カントリー・ワールド・インデックス」とは、MSCI Inc.が開発した株価指数で、先進国(含む日本)23ヵ国および新興国24ヵ国の株式市場に上場する大型および中型の株式で構成されています。

引用:日興アセットマネジメント 公式サイト

それだけ投資先として評価される企業が多いということでもある。そのトップ500社に0.1%を切る信託報酬で投資できる低コストファンドである。

過去3年は年平均およそ26%で成長しており、純資産総額は紹介した5本の中で唯一2兆円を超えています。

國村功志(ファイナンシャル・プランナー)

| 1ヵ月 | 6ヵ月 | 1年 | 3年 | 5年 | 設定来 | |

|---|---|---|---|---|---|---|

| 本ファンド | 8.57% | 25.67% | 23.84% | 26.29% | ― | 126.64% |

| カテゴリ平均 | 8.10% | 22.97% | 20.07% | 21.08% | ― | ― |

※2023年6月30日現在

eMAXIS Slim先進国株式インデックス……米国を中心に主要先進国株に投資する

| eMAXIS Slim 先進国株式インデックス | |

| 投資対象 | 先進国株 |

| 基準価額 | 2万3,707円 |

| 純資産総額 | 5,089億円 |

| 信託報酬 | 0.09889%以内 |

| 3年トータルリターン | 24.56% |

| 購入できるネット証券 | SBI証券 マネックス証券 松井証券 |

主要先進国に分散投資ができるとはいえ、約75%を米国が占めているため、運用結果は米国株に左右されやすい。そのためリターンも似通うことが多く、直近3年リターンは年平均で約25%となっている。

| 1ヵ月 | 6ヵ月 | 1年 | 3年 | 5年 | 設定来 | |

|---|---|---|---|---|---|---|

| 本ファンド | 7.85% | 23.95% | 23.08% | 24.56% | 15.69% | 135.76% |

| カテゴリ平均 | 7.36% | 21.01% | 19.52% | 21.65% | 13.04% | ― |

※2023年6月30日現在

S&P500と近いパフォーマンスになりやすいものの、投資地域の分散を意識して運用したい人に向いています。

國村功志(ファイナンシャル・プランナー)

eMAXIS Slim全世界株式(オール・カントリー)……主要な先進国と新興国の大型・中型株に投資する

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| 投資対象 | 日本株 先進国株 新興国株 |

| 基準価額 | 1万9,783円 |

| 純資産総額 | 1兆2,796億円 |

| 信託報酬 | 0.1133%以内 |

| 3年トータルリターン | 22.55% |

| 購入できるネット証券 | マネックス証券 松井証券 |

連動対象の指数は、MSCIオール・カントリー・ワールド・インデックスだ。2,900を超える世界中の株式に投資するのと同じ効果がある。対象銘柄は大型株と中型株であり、時価総額ベースで投資可能な株式市場の約85%を占めている。

この商品だけで世界のさまざまな国に投資できるため、手軽に分散投資したい人は検討してみましょう。

SBI・全世界株式インデックス・ファンド……日本を含む世界の株式に投資するインデックス投信

| SBI・全世界株式インデックス・ファンド | |

| 投資対象 | 日本株 先進国株 新興国株 |

| 基準価額 | 1万8,654円 |

| 純資産総額 | 1,244億円 |

| 信託報酬 | 0.1102%程度 |

| 3年トータルリターン | 22.20% |

| 購入できるネット証券 | SBI証券 |

主な違いは投資対象だ。本ファンドはFTSEグローバル・オールキャップ・インデックスに連動しており、投資対象がさらに広い。

具体的には大型株と中型株に加え、小型株も投資対象で、約9,500銘柄に投資している。

MSCIオール・カントリー・ワールド・インデックスよりカバー範囲が広いため、より分散効果を高めたい人におすすめです。

國村功志(ファイナンシャル・プランナー)

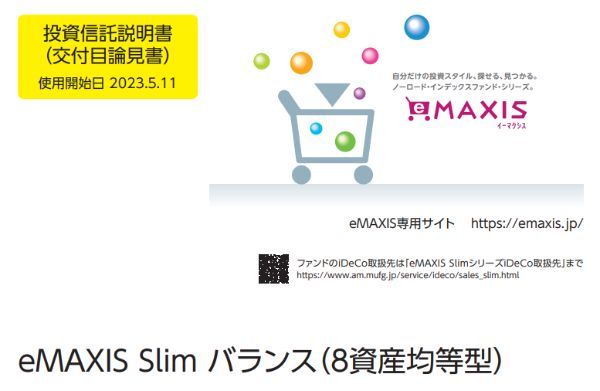

eMAXIS Slim バランス(8資産均等型)……低コストで人気のバランス投信

| eMAXIS Slimバランス(8資産均等型) | |

| 投資対象 | 日本株 先進国株 新興国株 日本債券 先進国債券 新興国債券 日本リート 先進国リート |

| 基準価額 | 1万4,781円 |

| 純資産総額 | 2,104億円 |

| 信託報酬 | 0.143%以内 |

| 3年トータルリターン | 11.39% |

| 購入できるネット証券 | SBI証券 マネックス証券 松井証券 |

異なるカテゴリーの資産に分散しているため、株式のみのファンドよりリターンは低いものの、その分安定的な運用になっている。例えば、標準偏差を見るとそのことがわかる。

過去3年の標準偏差は、ここまで紹介したファンドが14〜16前後なのに対し、本ファンドは8.83と半分近くである。つまり、それだけ値動きが抑えられているということだ。

| eMAXIS Slim 米国株式 (S&P500) |

eMAXIS Slim 先進国株式 インデックス |

eMAXIS Slim 全世界株式 (オール・カントリー) |

SBI・全世界株式 インデックス・ ファンド |

eMAXIS Slim バランス (8資産均等型) |

|

|---|---|---|---|---|---|

| 標準偏差 (3年) |

16.59 | 16.07 | 14.81 | 14.87 | 8.83 |

複数資産に投資することで安定感が増すため、株式のみでは不安という人は検討してみましょう。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)を40代から始める場合のポートフォリオ

40代からiDeCoを始める場合のおすすめのポートフォリオを2つ紹介する。

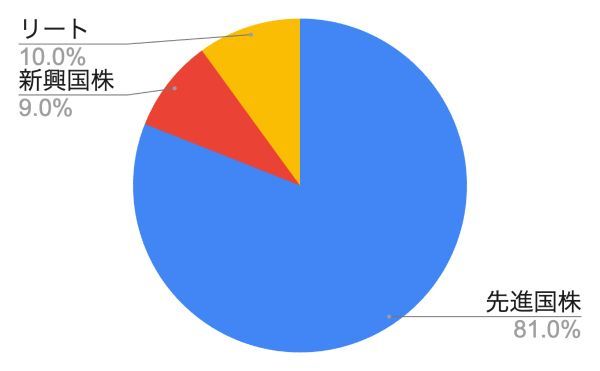

| 資産 | ポートフォリオ | 投資割合 |

|---|---|---|

| 先進国株 | SBI・全世界株式インデックス・ファンド | 90% |

| 新興国株 | ||

| リート | 三井住友・DC外国リートインデックスファンド | 10% |

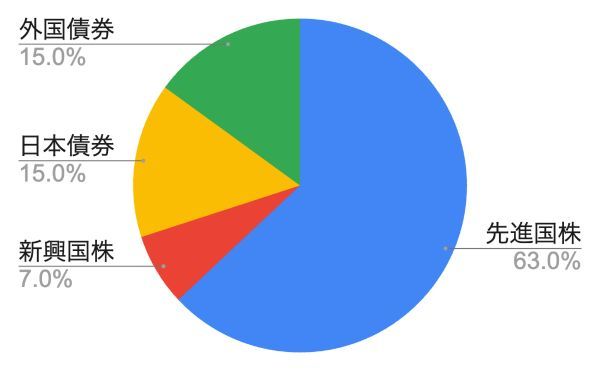

| 資産 | ポートフォリオ | 投資割合 |

|---|---|---|

| 先進国株 | eMAXIS Slim 全世界株式(オール・カントリー) | 70% |

| 新興国株 | ||

| 日本債券 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 15% |

| 外国債券 | eMAXIS Slim 先進国債券インデックス | 15% |

アセットアロケーションを決める際、割合の1つの目安には「100−年齢」という考え方がある。40歳なら「100−40=60%」を株式などのリスク資産にし、40%を安定資産にするというものだ。

ただ、40歳からiDeCoを始めると受け取りまで少なくとも20年以上はあるため、リスクを取ってしっかり増やすことを意識してもいいだろう。

ポートフォリオ1(株式90%・リート10%)とポートフォリオ2(株式70%・債券30%)

リスクを取って積極的な運用をする場合、「株式90%・リート10%」で運用するのがいいだろう。

<アセットアロケーション1>

上記アセットアロケーションは、政治情勢や金融市場が落ち着いている先進国株で着実な資産増加を目指し、新興国株とリートでより積極的な運用を取り入れることも意識しています。

國村功志(ファイナンシャル・プランナー)

具体的なポートフォリオとしては、次の2銘柄が当てはまる(SBI証券の場合)。

| 資産 | ポートフォリオ | 投資割合 |

|---|---|---|

| 先進国株 | SBI・全世界株式インデックス・ファンド | 90% |

| 新興国株 | ||

| リート | 三井住友・DC外国リートインデックスファンド | 10% |

ポートフォリオ1は積極的にリスクを取って運用しているため、もう少し安定性にも配慮したい場合は債券を取り入れてみましょう。

國村功志(ファイナンシャル・プランナー)

例えばリートの代わりに債券を取り入れると、次のようなアセットアロケーション2が考えられる。

<アセットアロケーション2>

具体的なポートフォリオは、次の3銘柄になる(マネックス証券の場合)。

| 資産 | ポートフォリオ | 投資割合 |

|---|---|---|

| 先進国株 | eMAXIS Slim 全世界株式(オール・カントリー) | 70% |

| 新興国株 | ||

| 日本債券 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 15% |

| 外国債券 | eMAXIS Slim 先進国債券インデックス | 15% |

これらのポートフォリオが正解というわけではなく、ほかにもさまざまなパターンが考えられる。

ただし今回のように運用期間が20年以上など長期になる場合、基本的には増やすことに重点を置き、リスクを取った運用をするほうが老後資金対策には効果的でしょう。

國村功志(ファイナンシャル・プランナー)

自分でポートフォリオを組むのが難しい人はバランスファンドを検討

バランスファンドとは、国内外の株式、債券、リート(REIT)などの複数の投資対象に、分散して投資するファンドです。ひとつのファンドで投資対象や投資地域を分散することで、大きく値下がりするリスクを減らすことができます。

引用:三井住友銀行 公式サイト

バランスファンドは銘柄ごとにあらかじめ資産配分が決まっているため、資産ごとの投資割合を考える必要がない。リバランスも自動的に行われ、保有中のメンテナンスもほとんど不要だ。

| おすすめネット証券で 買えるバランスファンド |

リスク資産(*) | リスク | 購入できるネット証券 |

|---|---|---|---|

| eMAXIS Slimバランス (8資産均等型) |

62.5% | 中 | SBI証券 マネックス証券 松井証券 |

| 楽天・インデックス・ バランス(DC年金) |

15% | 小 | 楽天証券 |

| auスマート・ ベーシック(安定) |

20% | 小 | auカブコム証券 |

| auスマート・ベーシック (安定成長) |

35% | 小 | auカブコム証券 |

どれもリスクは比較的抑えられており、一番大きいものでもリスク資産の割合は62.5%だ。それ以外のバランスファンドはリスク資産が少ないため、資産を増やすことにはあまり向いていないだろう。

バランスファンドの選択肢はそれほど多くないので、口座を開設する証券会社を決める際には取扱商品をよく確認しましょう。

國村功志(ファイナンシャル・プランナー)

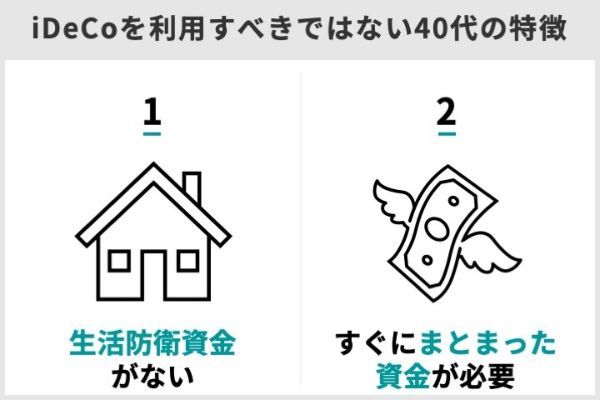

iDeCo(イデコ)を利用すべきでない40代とは?

以下に当てはまる場合、今すぐiDeCoに加入するのは控えたほうがいいだろう。

生活防衛資金がない

生活防衛資金がない場合は、まずはそちらの貯蓄を優先したほうがいいだろう。

生活防衛資金は緊急資金とも言い換えられる。病気やケガでしばらく働けなくなった場合など、急な出費に備えるお金である。

最低限の目安は、生活費の3ヵ月分程度だ。

出典:総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

単身世帯(平均58.3歳)の場合は、1ヵ月の平均支出額が16万1,753円のため、3ヵ月分は約49万円である。

実際の生活状況は人によって違うため、必要な金額はこれより多いこともあれば少ないこともあります。どれくらい必要かは家計状況から考えて計算してみましょう。

すぐにまとまった資金が必要

上図は生命保険文化センターが総務省「家計調査」(2022年)のデータをまとめたものである。

2人以上世帯の消費支出(世帯主の年代別)を見ると、40代は消費支出に占める教育費の割合が7.9%であり、30代の2倍以上に増えている。50代でも割合は同じであるため、40代から教育費の負担増がしばらく続く家庭が多そうだ。

数ヵ月や数年先など、近々まとまったお金が必要になる世帯では、iDeCoを始めるかどうか慎重に検討する必要があるでしょう。

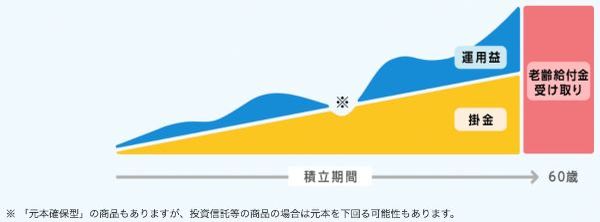

iDeCo(イデコ)とは公的年金を補うための私的年金制度

そして掛金と運用益の合計額を原則60歳以降に受け取れる仕組みである(上図)。

加入できるのは20歳以上65歳未満の人だが、国民年金被保険者であることが条件となっている。

ただし自営業者などの第1号被保険者は、国民年金に加入できるのが60歳までのため、それ以降にiDeCoに加入するためには任意加入被保険者になる必要がある。

任意加入できるのは、国民年金の納付済期間が40年(480月)に足りず、60歳以降も任意で保険料の支払いを希望する人である。

また会社員で勤め先の企業型DCに加入する人も、以下のケースでは加入できない。

・企業型DCとでマッチング拠出をしている

マッチング拠出は企業型DCの事業主掛金に上乗せして自分でも掛金を出すことである。上記のどちらかに当てはまる場合は、iDeCoには加入できない。

これらに当てはまらなければ原則誰でもiDeCoに加入できるが、掛金の上限額は以下のとおり加入資格ごとに異なる。

| 加入資格(被保険者区分) | 対象年齢 | 掛金の上限額 |

|---|---|---|

| 自営業者 (第1号) |

60歳未満(*1) | 月額6万8,000円(*2) |

| 企業年金のない会社員 (第2号) |

65歳未満 | 月額2万3,000円 |

| 企業型DCのみに加入する会社員 (第2号) |

65歳未満 | 月額2万円(*3) |

| DBと企業型DCに加入する会社員 (第2号) |

65歳未満 | 月額1万2,000円(*4) |

| DBのみに加入する会社員 (第2号) |

65歳未満 | 月額1万2,000円 |

| 公務員 (第2号) |

65歳未満 | 月額1万2,000円 |

| 専業主婦(主夫) (第3号) |

60歳未満(*1) | 月額2万3,000円 |

(*2)国民年金基金の掛金・国民年金の付加保険料との合算枠

(*3)企業型DCの事業主掛金と合算で5万5,000円まで

(*4)企業型DCの事業主掛金と合算で2万7,500円まで

出典:iDeCo公式サイトを元に作成

掛金の上限額は、自営業者は6万8,000円、会社員は企業年金の加入状況によって2万3,000円、2万円、1万2,000円のいずれかになります。公務員は1万2,000円、専業主婦(主夫)は2万3,000円が上限額です。

國村功志(ファイナンシャル・プランナー)

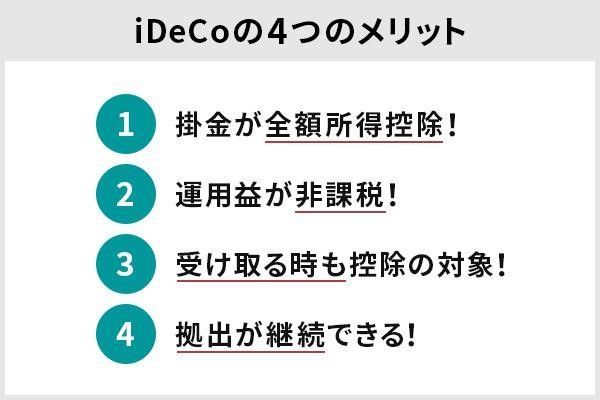

iDeCo(イデコ)の4つのメリットを解説

iDeCoの最大のメリットは節税効果だ。以下、4つのメリットを解説する。

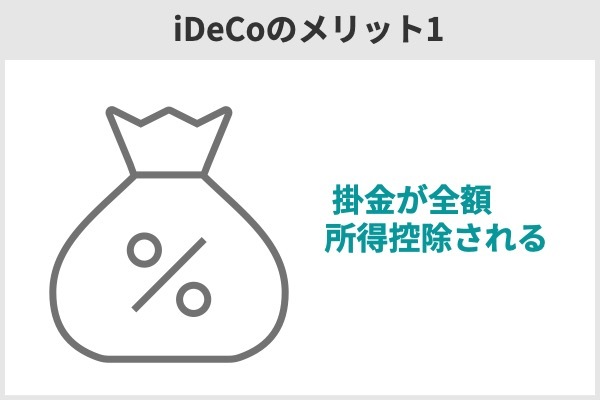

iDeCo(イデコ)のメリット1……掛金が全額所得控除される

例として、iDeCoを1万円積み立てている場合(積立年額12万円)、課税所得別の税軽減額を見てみよう。

| 課税される所得 | 所得税率 | 税金の軽減額 (積立年額12万円) |

|---|---|---|

| 1,000円〜194万9,000円 | 55 | 1万8,000円 |

| 195万円〜329万9,000円 | 10% | 2万4,000円 |

| 330万円〜694万9,000円 | 20% | 3万6,000円 |

| 695万円〜899万9,000円 | 23% | 3万9,600円 |

| 900万円〜1,799万9,000円 | 33% | 5万1,600円 |

| 1,800万円〜3,999万9,000円 | 40% | 6万円 |

| 4,000万円以上 | 45% | 6万6,000円 |

出典:国税庁の公式サイトを元に作成

例えば、所得税が5%の人の場合、住民税率10%と合わせて15%分の税額が軽減できる。計算式は次のとおりだ。

自分の所得税率を知りたい場合は、まず課税される所得を求めよう。源泉徴収票に記載されている金額から以下のように計算できる。

計算した金額を先ほどの表に当てはめて税率を確かめてみよう。あとはiDeCoで年間に積み立てた金額に税率を掛ければ軽減額が計算できる。

iDeCoの掛金年額×住民税率=住民税の軽減額

所得税率は所得が高いほど上がっていくため、基本的に年収の高い人のほうがiDeCoに加入するメリットは大きくなります。投資の掛金を全額所得控除できる制度はほかにないため、税負担を軽減するためにも活用してみましょう。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)のメリット2……運用益が非課税

しかしiDeCoは運用益が非課税のため、100万円がそのまま口座に残る。

運用期間が長くなれば利益もふくらむ可能性があり、非課税になる金額も大きくなるだろう。仮に5%の利回りで毎月1万円を25年間積み立てた場合、掛金の上限額ごとに非課税になる金額がいくらになるのかシミュレーションしてみよう。

| 掛金の上限額 | 元本 | 運用益 | 非課税金額 |

|---|---|---|---|

| 6万8,000円 | 2,040万円 | 2,010万円 | 408万円 |

| 2万3,000円 | 690万円 | 680万円 | 138万円 |

| 2万円 | 600万円 | 591万円 | 120万円 |

| 1万2,000円 | 360万円 | 355万円 | 72万円 |

本来であれば表の「非課税金額」が税金として徴収されますが、iDeCoで運用することで税金を大幅に抑えられます。通常の口座よりもお得に運用できるため、利用するメリットは大きいでしょう。

國村功志(ファイナンシャル・プランナー)

iDeCo(イデコ)のメリット3……受け取るときも控除の対象になる

iDeCoは年金制度であるため、公的年金などと同じように受け取るときには税金がかかる。しかし受け取り方に応じて控除を受けられ、税金を抑える仕組みが用意されている。

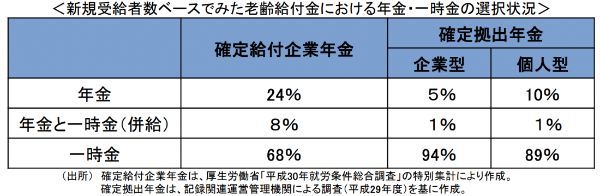

どちらで受け取るのがいいかは人にもよるが、現状の制度では一時金で受け取る人のほうが多い。

iDeCoの一時金受け取りは89%で、年金受け取りは10%しかいない。この理由は、多くの場合、一時金受け取りのほうが税金が少なく済むからだろう。

年金受け取りは公的年金等控除を利用できるが、控除枠は公的年金と合算して計算される。しかし大抵の人は公的年金だけで非課税ラインを超えてしまい、iDeCoの年金は課税対象になる可能性が高い。

さらに年金は雑所得となり総合課税の対象になる。所得が増えれば所得税や住民税、健康保険料などの負担も増えてしまうため、年金受け取りが少ないのではないだろうか。

退職所得控除もタイミングによっては企業の退職金と合算されるため、iDeCoの一時金も課税される可能性はあります。しかし一時金は分離課税のため、所得が増えることもなく、税金を抑えやすいというメリットがあります。

國村功志(ファイナンシャル・プランナー)

生活面の理由でも判断は変わるかもしれないが、税金や社会保険料のことも考えて受取方法を選択しよう。

iDeCo(イデコ)のメリット4……持ち運びができる

| 移換先 | iDeCoから他の制度へ |

|---|---|

| 企業型DC(確定拠出年金) | ◯ |

| DB(確定給付企業年金) | ◯(*) |

出典:iDeCo公式サイト

手続きには次の2つの書類が必要だ。

・加入者の資格を喪失した理由及び喪失年月日を証明する書類

具体的には新しい勤務先が手続きの窓口になるため、iDeCoから移換したい旨を伝え、担当者の指示に従って手続きを進めましょう。

國村功志(ファイナンシャル・プランナー)

DBの場合は、規約にiDeCoの資産受け入れができると定められている場合に限って移換できる。移換できるかどうかは、新しい勤務先で確認して担当者の指示のもと手続きしよう。

なお、iDeCoを移換せずに企業型DCやDBと併用して引き続き加入もできる。その場合、現在の金融機関から次の書類を取り寄せて返送する必要がある。

・第2号被保険者のままの場合:加入者登録事業所変更届

・事業所登録申請書兼第2号加入者に係る事業主の証明書

事業主の証明書は新しい勤務先で記入してもらう必要がある。書類がそろったら現在の金融機関に提出しよう。

iDeCo(イデコ)の2つのデメリット

メリットが多いiDeCoだが、デメリットもある。

iDeCo(イデコ)のデメリット1……60歳まで引き出せない

60歳になっても無条件で引き出せるわけではなく、10年以上の通算加入者等期間が必要だ。

60歳の時点で通算加入者等期間が10年に満たない場合は、引き出しできる年齢が繰り下げられます。

國村功志(ファイナンシャル・プランナー)

| 通算加入者等期間 | 引き出せる年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

40代でiDeCoに加入すれば10年以上の通算加入者等期間は問題なくクリアできるため、60歳以降ならいつでも受け取れる。

引き出せる年齢は、75歳になるまで任意で受け取りを遅らせることもできる。ただし運用のみを行う期間も口座管理手数料はかかる。金額は金融機関によって異なり、最低で月額66円だ。

| 金融機関 | 加入時手数料 | 運用期間中の手数料 | |

|---|---|---|---|

| 掛金を拠出する場合 | 掛金を拠出しない場合 | ||

| SBI証券 | 2,829円 | 171円 | 66円 |

| 楽天証券 | 2,829円 | 171円 | 66円 |

| マネックス証券 | 2,829円 | 171円 | 66円 |

| 松井証券 | 2,829円 | 171円 | 66円 |

| auカブコム証券 | 2,829円 | 171円 | 66円 |

| 野村證券 | 2,829円 | 171円 | 66円 |

| 大和証券 | 2,829円 | 171円> | 66円> |

| イオン銀行 | 2,829円 | 171円 | 66円 |

| ソニー銀行(*1) | 2,829円 | 171円 | 66円 |

| auじぶん銀行 | 2,829円 | 171円 | 66円 |

| 三菱UFJ銀行(*2) | 2,829円 | 556円 | 423円 |

| 三菱UFJ銀行(*2) | 2,829円 | 431円 | 326円 |

| 三井住友銀行(*3) | 2,829円 | 431円 | 326円 |

| 三井住友銀行(*3) | 2,829円 | 171円 | 66円 |

| みずほ銀行(*1) | 2,829円 | 171円 | 66円 |

| ゆうちょ銀行 | 2,829円 | 430円 | 325円 |

iDeCo(イデコ)のデメリット2……加入時と運用時に手数料がかかる

仮に口座管理手数料が611円の金融機関のiDeCoで加入した場合、税制優遇の効果と比較してどれくらいメリットがあるのだろうか。

所得税率が最低の5%のケースで、掛金5,000円の場合をシミュレーションしてみよう。

・掛金:年額6万円(月額5,000円)

・所得税と住民税の軽減額:6万円×15%=9,000円

・税金の軽減額−口座管理手数料:9,000円−7,332円=1,668円

口座管理手数料が最も高い金融機関でiDeCoに加入し、最低掛金の5,000円だとしても損になることはない。

しかし手数料が低いほうが手元に残るお金は多くなるため、なるべくコストがかからない金融機関で加入しよう。

また、積立をせずに運用のみ行う場合も口座管理手数料はかかります。その場合は月額66〜506円です。ただし運用のみだと所得控除はできないため、税金の軽減はなく、そのままコストになります。

國村功志(ファイナンシャル・プランナー)

iDeCoに関する頻出Q&A11選

iDeCoなどの年金制度に加入しようと思っても、不明点が多ければ加入を先送りにしかねない。iDeCoを深く理解するために、よくある質問とその回答を紹介しよう。

・企業型DCの事業主掛金とiDeCoの掛金が毎月拠出になっていない

・マッチング拠出を利用している

| 加入資格(被保険者区分) | 対象年齢 | 掛金の上限額 |

|---|---|---|

| 自営業者 (第1号) |

60歳未満(*1) | 月額6万8,000円(*2) |

| 企業年金のない会社員 (第2号) |

65歳未満 | 月額2万3,000円 |

| 企業型DCのみに加入する会社員 (第2号) |

65歳未満 | 月額2万円(*3) |

| DBと企業型DCに加入する会社員 (第2号) |

65歳未満 | 月額1万2,000円(*4) |

| DBのみに加入する会社員 (第2号) |

65歳未満 | 月額1万2,000円 |

| 公務員 (第2号) |

65歳未満 | 月額1万2,000円 |

| 専業主婦(主夫) (第3号) |

60歳未満(*1) | 月額2万3,000円 |

(*2)国民年金基金の掛金・国民年金の付加保険料との合算枠

(*3)企業型DCの事業主掛金と合算で5万5,000円まで

(*4)企業型DCの事業主掛金と合算で2万7,500円まで

出典:iDeCo公式サイトを元に作成

・20歳未満の人(厚生年金被保険者は20歳未満でもiDeCoに加入できる)

・65歳以上の人(国民年金第2号被保険者は65歳以降も可)

・自営業などの第1号被保険者で国民年金保険料を納めていない人(国民年金保険料を免除される人を含む)

・企業型DCの加入者で、企業型DCの事業主掛金とiDeCoの掛金が毎月拠出になっていない人、またはマッチング拠出を利用している人

1.加入者が死亡し、運用資産を「死亡一時金」として受け取る

2.加入者が高度障害者になり、運用資産を「障害給付金」として受け取る

3.加入者が一定の条件を満たし、運用資産を「脱退一時金」として受け取る

3の「一定の条件」は、次のすべてに該当しなければならない。

・60歳未満であること

・企業型年金加入者でないこと

・国民年金保険料免除者、外国籍の海外居住者等のiDeCoに加入できない者であること

・日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

・通算拠出期間が1ヵ月以上5年以下、または個人別管理資産が25万円以下であること

・障害給付金の受給権者でないこと

・企業型確定拠出年金加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

iDeCoでは、掛金を停止している間も運用を継続するために口座管理料などがかかる。ただし掛金を停止している間は、口座管理料のうち国民年金基金連合会への支払いが不要となる分、手数料は安くなる。

転職先に確定給付企業年金がある場合は、iDeCoの資産を確定給付企業年金へ移換できることがある。移換の可否は転職先企業に確認してほしい。

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング