投資信託を選ぶときの指標の一つが「利回り」だろう。利回りの計算方法は金融機関によって違うため注意が必要だ。金融機関が提示する「利回り」は「本当の利回り」なのか。利回りをはじめとして様々な投資信託の計算を知っておきたい。

目次

- 1.投資信託の評価額を計算するときに用いる基準価額とは?基準価額の計算方法は?

- 2.投資信託の「個別元本」「取得単価」「取得価額」の意味と計算方法

- 3.特定口座で投資信託の平均取得単価が変わる3つのケース

- 4.投資信託の利回りとは?計算方法や「利率」との違いなど

- 5.複利効果とは?分配金利回り3%、5%、10%の3パターンでシミュレーション

- 6.投資信託の分配金利回りの計算方法と注意点 分配金利回りは金融機関によって計算方法が違う

- 7.投資信託の基準価額の増減を考慮した年間利回りの計算とは

- 8.投資信託の分配金利回りなどを比較する場合は同じ金融機関のデータを用いる

- 投資信託の利回りについてよくある5つのQ&A

- 実際に投資信託を始めてみる

1.投資信託の評価額を計算するときに用いる基準価額とは?基準価額の計算方法は?

投資信託を保有していれば、そのときの価値である評価額を知りたいものだ。

評価額は証券口座などで確認できるが、どのように計算するかを把握しておこう。

投資信託の値段は「基準価額」であり「純資産総額」から計算

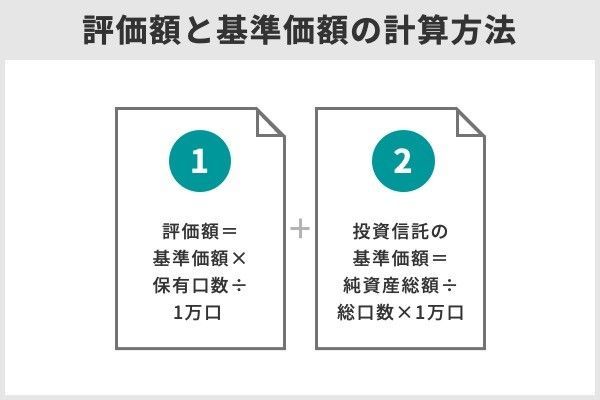

基準価額とは投資信託の値段のことだ。

基準価額の単位は「口」である。

投資信託は1口=1円で運用を開始するものがほとんどだ。

金融機関のWEBサイトなどに掲載される基準価額は通常1万口単位である。

基準価額は投資信託の運用開始後には「純資産総額」から計算する。

1万口単位の投資信託では基準価額は次のように計算できる。

投資信託の基準価額は1日に一度計算され更新される

一般的な投資信託の基準価額は組み入れている株式や債券などの時価をもとに算出される。

算出された基準価額は1日に一度公表される。

基準価額が公表されるタイミングは投資信託の取引申込を締め切った後です。そのため、投資家は当日の基準価額が分からないまま投資信託の注文を出すことになります。

投資信託の評価額は基準価額に口数を掛けて計算する

購入した投資信託の評価額は、基準価額に保有する口数をかけた値になる。

投資信託の評価額は次のように計算できる。

2.投資信託の「個別元本」「取得単価」「取得価額」の意味と計算方法

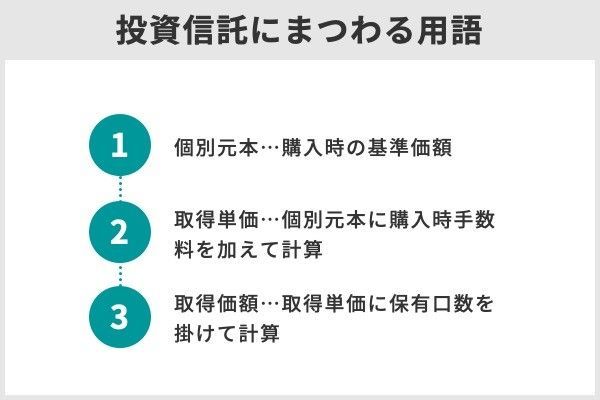

投資信託では個別元本、取得単価、取得価額という言葉をよく目にする。

それらの意味と計算方法を把握しておきたい。

投資信託の「個別元本」とは購入時の基準価額のこと

投資信託の「取得単価」は個別元本に購入時手数料を加えて計算

投資信託を売却して損益を確定する税金の計算では取得単価を使用します。

投資信託の「取得価額」は取得単価に保有口数を掛けて計算

取得価額は取得単価を用いて次のように計算する。

投資信託の取得価額は確定申告を行うときに必要になります。

取扱銘柄数No.1

|

ポイントが強い

|

購入時手数料 完全無料

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

3.特定口座で投資信託の平均取得単価が変わる3つのケース

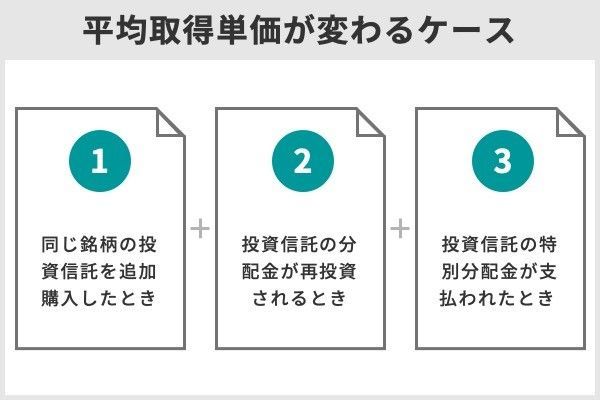

特定口座では投資信託の取得単価の平均である「平均取得単価」を金融機関の口座で確認できる。

この平均取得単価が変わる3つのケースを紹介しよう。

なお一般口座の場合は表記内容が異なることがあるので気を付けよう。

- 同じ銘柄の投資信託を追加購入したとき

- 投資信託の分配金が再投資されるとき

- 投資信託の元本払戻金(特別分配金)が支払われたとき

⑴同じ銘柄の投資信託を追加購入したとき

すでに保有している投資信託の銘柄を追加購入すると平均取得単価が変わる。

投資信託を追加購入したときの平均取得単価は、買い付け金額の合計を総保有口数で割った金額になるからだ。

保有口数合計(口):5万=1万+4万

取得価額合計(円):5万400円=1万+4万400

平均取得単価(円):1万80円=(5万400円÷5万円)×1万口

⑵投資信託の分配金が再投資されるとき

分配金の再投資を選択すると分配金が支払われた際に投資信託が購入される。

それにより投資信託の平均取得単価が再計算される。

⑶投資信託の元本払戻金(特別分配金)が支払われたとき

元本払戻金は投資信託の元本を切り崩して支払われる。

元本払戻金の支払いにより個別元本が減少するため、投資信託の平均取得単価が変更になる。

4.投資信託の利回りとは?計算方法や「利率」との違いなど

利回りは次のように計算する。

その場合の利回りは次のように計算できる。

利益50万円÷取得価額100万円÷10年間×100=5%

利回りに似た言葉に「利率」がある。

利率はお金を貸すことや投資により得る利益であり次のように計算できる。

利回りは分配金や売却益などの利益がある投資信託などで使われ、利率は利息をもらえる預金などで使われます。

5.複利効果とは?分配金利回り3%、5%、10%の3パターンでシミュレーション

投資信託のなかには、運用で得た利益などの一部を投資家へ還元する「分配金」がもらえるものがある。分配金には「普通分配金」と「元本払戻金(特別分配金)」がある。

分配金の受け取り方法は選択できます。そのまま受け取るか、受け取った分配金を再投資するかです。投資信託の分配金の再投資を選べば、再投資により購入された投資信託がさらに分配金を生むことになります。

この計算方法を「複利」、その効果を「複利効果」という。

複利では資金を効率良く増やすことが期待できる。

たとえば、100万円の資金を運用して、分配金を20年間再投資するケースを考えてみよう。投資信託の基準価額は変動しないと仮定して、分配金利回り3%、5%、10%の3通りで、分配金受取と分配金再投資の場合をシミュレーションした。

100万円投資し利回り「年3%」の分配金を再投資した場合の複利シミュレーション

分配金利回りを年3%として、100万円を投資した場合の分配金受取と分配金再投資による20年間の評価額は次のようになる。

| 利回り3%での分配金受取と分配金再投資の比較 | ||||

|---|---|---|---|---|

| 分配金受取 | 分配金再投資 | |||

| 年間の分配金 (3%) |

評価額 (受け取った 分配金を含む) |

年間の分配金 (3%) |

複利での 評価額 |

|

| 運用開始時 | 0円 | 100万円 | 0円 | 100万円 |

| 1年後 | 3万円 | 103万円 | 3万円 | 103万円 |

| 2年後 | 3万円 | 106万円 | 3万900円 | 106万900円 |

| 3年後 | 3万円 | 109万円 | 3万1,827円 | 109万2,727円 |

| 10年後 | 3万円 | 130万円 | 3万9,143円 | 134万3,916円 |

| 20年後 | 3万円 | 160万円 | 5万2,605円 | 180万6,111円 |

年間の分配金は、再投資しない場合には20年間3万円のままであり、再投資した場合には20年後に約5万円へ増えています。分配金受取の場合の評価額は160万円ですが、分配金を再投資すれば評価額は約180万円へ増加しています。

100万円投資し利回り「年5%」の分配金を再投資した場合の複利シミュレーション

分配金利回りを年5%として、100万円を投資した場合の分配金受取と分配金再投資による20年間の評価額は次のようになる。

| 利回り5%での分配金受取と分配金再投資の比較 | ||||

|---|---|---|---|---|

| 分配金受取 | 分配金再投資 | |||

| 年間の分配金 (5%) |

評価額 (受け取った 分配金を含む) |

年間の分配金 (5%) |

複利での 評価額 |

|

| 運用開始時 | 0円 | 100万円 | 0円 | 100万円 |

| 1年後 | 5万円 | 105万円 | 5万円 | 105万円 |

| 2年後 | 5万円 | 110万円 | 5万2,500円 | 110万2,500円 |

| 3年後 | 5万円 | 115万円 | 5万5,125円 | 115万7,625円 |

| 10年後 | 5万円 | 150万円 | 7万7,567円 | 162万8,895円 |

| 20年後 | 5万円 | 200万円 | 12万6,348円 | 265万3,298円 |

年間の分配金は、再投資しない場合には20年間5万円のままであり、再投資した場合には20年後に約12万円へ増えています。分配金受取の場合の評価額は200万円ですが、分配金を再投資すれば評価額は約265万円へ増加しています。

100万円投資し利回り「年10%」の分配金を再投資した場合の複利シミュレーション

分配金利回りを年10%として、100万円を投資した場合の分配金受取と分配金再投資による20年間の評価額は次のようになる。

| 利回り10%での分配金受取と分配金再投資の比較 | ||||

|---|---|---|---|---|

| 分配金受取 | 分配金再投資 | |||

| 年間の分配金 (10%) |

評価額 (受け取った 分配金を含む) |

年間の分配金 (10%) |

複利での 評価額 |

|

| 運用開始時 | 0円 | 100万円 | 0円 | 100万円 |

| 1年後 | 10万円 | 110万円 | 10万円 | 110万円 |

| 2年後 | 10万円 | 120万円 | 11万円 | 121万円 |

| 3年後 | 10万円 | 130万円 | 12万1,000円 | 133万1,000円 |

| 10年後 | 10万円 | 200万円 | 23万5,794円 | 259万3,742円 |

| 20年後 | 10万円 | 300万円 | 61万1,591円 | 672万7,500円 |

年間の分配金は、再投資しない場合には20年間10万円のままであり、再投資した場合には20年後に約61万円へ大きく増えています。分配金受取の場合の評価額は300万円ですが、分配金を再投資すれば評価額は約672万円と2倍以上も増加しています。

100万円投資して複利利回り3%、5%、10%の10年後と20年後の比較

100万円を投資して、複利での3%、5%、10%の10年後と20年後の評価額の比較が次だ。

| 分配金を再投資した場合の利回りごとの比較 | |||

|---|---|---|---|

| 複利利回り3% 評価額 |

複利利回り5% 評価額 |

複利利回り10% 評価額 |

|

| 10年後 | 134万3,916円 | 162万8,895円 | 259万3,742円 |

| 20年後 | 180万6,111円 | 265万3,298円 | 672万7,500円 |

利回りが高く運用期間が長いほうが、複利での評価額が高くなるが、注目したいのは利回りと年数による評価額の上昇だ。

100万円を20年間運用した場合に、複利利回り5%と10%を比較すると、評価額は約265万円と約673万円になる。

利回りの数字は2倍だが、評価額はおよそ2.5倍になっている。

運用期間の10年間と20年間の比較では、複利利回り10%の場合に、評価額は約259万円から約673万円に増えている。運用期間は2倍だが、評価額はおよそ2.6倍になっている。

投資した元本100万円を差し引いた増加額のみを計算した場合には、複利効果による差はさらに大きくなります。このように、利回りが大きく、運用期間が長くなると、大きな複利効果を得ることが分かります。

|

取扱銘柄数No.1

|

ポイントが強い

|

購入時手数料 完全無料

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

6.投資信託の分配金利回りの計算方法と注意点 分配金利回りは金融機関によって計算方法が違う

投資信託にかかるコストには「購入手数料」「信託報酬」「信託財産留保額」「税金」などがある。分配金利回りの計算でこれらが含まれるかは金融機関によって変わる。

投資信託保有中に税金は普通分配金にかかる。税率は20.315%だ。

特に長期にわたって投資信託を保有する場合は毎年かかる「信託報酬」と「税金」が計算に含まれているかどうかで運用結果が大きく変わることもあります。

投資信託の運用コストを考慮した利回りは次のように計算できる。

7.投資信託の基準価額の増減を考慮した年間利回りの計算とは

投資信託の基準価額は運用成績により変動する。

金融機関による投資信託の紹介資料などでは年間の分配金利回りは次のように計算されることが多い。

この計算式から分かるのは基準価額が下落すると利回りが増加することだ。

利回りの計算に基準価額の下落を考慮すると、「基準価額が下落した場合」には分配金から「基準価額の下落分」を引いて年間の利回りを次のように計算できる。

利回り(%)=(1年の分配金-年間コスト)÷1年前の基準価額×100

利回り(%)=(1年の分配金-「基準価額の下落分」-年間コスト)÷1年前の基準価額×100

金融機関が配布する投資信託の分配利回りの資料では、基準価額の下落分が利回りの計算に含まれているかどうかを確認しましょう。

8.投資信託の分配金利回りなどを比較する場合は同じ金融機関のデータを用いる

投資信託の分配金利回りの計算は金融機関によって異なっている。そのため複数の金融機関の分配金利回りデータを用いて異なる投資信託を比較すると誤った結果へ導かれることがある。

複数の投資信託の分配金利回りなどを比較する場合は、1つの金融機関のデータで確認するほうが確実です。

投資信託の利回りについてよくある5つのQ&A

投資信託の評価額=基準価額×保有口数÷1万口 で算出する

利回り(%)=利益÷取得価額÷運用年数×100

実際に投資信託を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える >>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい >>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

【関連記事】

・つみたてNISA(積立NISA)の口座ランキングTOP10

・【初心者向け】ネット証券おすすめランキング

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・投資信託は長期投資で運用すべき4つの理由

・投資信託における本当の「利回り」とは 儲かる度合いの正確な調べ方

・投資信託の約定日とは?申込日・受渡日との違いや注意すべきケースを解説