証券会社の口座には、課税方法の違いによって特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座、NISA口座の4種類がある。どのような人がどの口座を選ぶと最も得になるのか、あるいは手間がかからないのか。証券会社で口座開設をする前に、4種類の口座の違いを確認しておこう。

目次

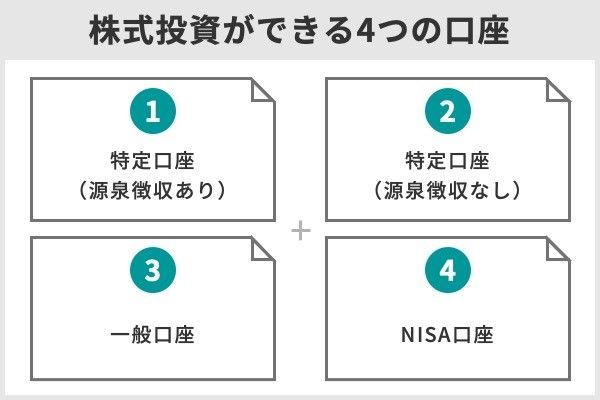

1,株式投資ができる口座の種類は4種類

証券会社で選択できる4種類の口座について、比較表で大まかな違いを把握してほしい。

証券4口座比較表

| 口座の種類 | 確定申告 | 口座内での 損益通算> |

3年間の繰越控除 他口座との損益通算 |

|---|---|---|---|

| 特定口座 (源泉徴収あり) |

不要 | あり | 確定申告で申請 |

| 特定口座 (源泉徴収なし) |

必要 | なし | 確定申告で申請 |

| 一般口座 | 必要 | なし | 確定申告で申請 |

| NISA口座 | 不要 | なし (非課税のため) |

不可 (非課税のため) |

特定口座(源泉徴収あり)――大半の口座開設者が選ぶ手間いらずの確定申告不要口座

特定口座を選択して取引する場合は、上場株式等を売却するとその都度、証券会社が譲渡損益を計算する。譲渡益などの利益が出た時は、自動的に所得税と住民税が源泉徴収され、証券会社が投資家に代わって納税を行ってくれる。

同一の特定口座内で譲渡損失が出た場合には、先に受け取った譲渡益との間で損益通算(利益と損失の相殺)が自動的に行われて、払い過ぎた税金が還付される。加えて、証券会社から、1年間の全取引の計算結果を「特定口座年間取引報告書」として受け取ることもできる。

配当金や分配金は確定申告による総合課税か申告分離課税が原則ですが、上場株式等による配当であれば、受取方法に「株式数比例配分方式」を選択することで、特定口座で源泉徴収された配当金を受け取って、同一口座内で他の譲渡損失と損益通算することも可能です。

口座開設数No.1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

特定口座(源泉徴収なし)――証券会社が年間の譲渡損益を計算、確定申告が必要な口座

特定口座(源泉徴収なし)を利用すると、証券会社は1月1日から12月31日までの1年間の譲渡損益を計算して、翌年1月初旬に口座保有者に対して「特定口座年間取引報告書」を発行してくれる。

確定申告による納税が前提となる口座なので、同一口座内で譲渡益と譲渡損失が発生しても、源泉徴収されていないため、損益通算されることもありません。

一般口座――譲渡損益は自分で計算、確定申告で納税するための口座

NISA口座――1年を通して利用できるのは1口座だけの非課税口座

1月1日から12月31日の1年間に利用できるのは1金融機関の1口座だけであり、金融機関を変更したい時は、翌年の1月1日からであれば可能。

1口座で利用できる非課税枠は、1月1日から12月31日までの1年間で投資金額120万円までで、譲渡益や配当金は120万円には含まれない。

NISA口座を利用できる期間は基本5年。ロールオーバーすれば合計10年まで期間を延長できる。

出典:金融庁『NISAの概要』

2,特定口座の「源泉徴収あり」と「源泉徴収なし」のメリットとデメリットは?

上述のように、特定口座には「源泉徴収あり(源泉徴収口座)」と「源泉徴収なし(簡易申告口座)」の2種類がある。大きな違いは、上場株式などを売却した時に「譲渡益が自動的に源泉徴収されるかどうか」である。

「源泉徴収あり」と「源泉徴収なし」のメリット・デメリットを比較

「源泉徴収あり」のほうが「源泉徴収なし」よりも手間がかからないのは確かだが、「源泉徴収なし」を選んだほうが税制面でメリットが大きい場合がある。まずは、この2つの口座の違いを詳しく見ていこう。

特定口座2種類のメリット・デメリット比較表

| メリット | デメリット | |

|---|---|---|

| 源泉徴収 あり |

1.譲渡益が出るたびに所得税と 住民税が源泉徴収される 2.同一特定口座内で、損益通算される 3.確定申告不要 4.確定申告の際に、証券会社発行の 「特定口座年間取引報告書」を利用できる 5.利益が増えても、配偶者控除や 国民健康保険料などに影響しない (判定基準となる合計所得金額や 総所得金額等に加算されない) |

1.給与所得者や年金受給者の場合、 給与または年金以外の 年間所得合計が20万円以下でも、 源泉徴収されてしまう |

| 源泉徴収 なし |

1.給与所得者や年金受給者の場合、 給与または年金以外の年間合計所得が 20万円以下なら確定申告不要 (納税義務なし) 2.確定申告の際に証券会社発行の 「特定口座年間取引報告書」を利用できる |

1.配偶者控除などの算定基準となる 合計所得金額に加算される 2.国民健康保険料の算定基準となる 総所得金額等に加算される |

「源泉徴収あり」のメリットとデメリット、注意すべき点は?

「源泉徴収あり」のメリット⑤にもあるように、「源泉徴収あり」の口座の利益は、所得税の配偶者控除や扶養控除の判定基準となる合計所得金額、また住民税や国民健康保険料の算定基準となる総所得金額等に加算されない。

つまり「源泉徴収あり」の口座で取引した結果、年間合計200万円もの譲渡益が得られたとしても、譲渡益の20.315%が源泉徴収されることで納税義務を果たしているので、あえて所得に加える必要はないのだ。

その反面、「源泉徴収あり」のデメリットにあるように、「源泉徴収あり」の口座で株式を取引した際の譲渡益や配当金の年間合計金額が少額でも、必ず課税されてしまう。

給与所得者や年金受給者は、給与や年金以外の所得が年間20万円以下であれば、その所得については確定申告や納税の義務がない。これを考えると、少額の利益でも源泉徴収を免れないのはデメリットと言えるだろう。

「源泉徴収なし」のメリットとデメリット、注意すべき点は?

大きなメリットは、「源泉徴収なし」のメリット①にあるように、給与所得者や年金受給者の場合、給与または年金以外の年間所得合計が20万円以下であれば、確定申告や納税の必要がないことだ。これは、上述の「源泉徴収あり」のデメリットの裏返しになる。

ただし「年間所得合計20万円以下」には、証券会社で行った株式取引などによる利益以外に、アルバイトや副業などによる収入も含まれることに十分注意したい。

デメリットは「源泉徴収なし」のデメリット①のとおり、確定申告の際に「源泉徴収なし」の口座の利益が、配偶者控除や扶養控除などの配当控除判定対象の所得に含まれてしまうことだ。そのため「源泉徴収なし」の口座の所得が多いと、控除額が減ってしまうケースがある。

「源泉徴収なし」のデメリット②も同様で、住民税や国民健康保険料の算定に際して、「源泉徴収なし」の口座の利益は総所得金額等に含まれる。そのため、所得金額によっては国民健康保険料が上がってしまう可能性がある。

「源泉徴収あり」ではなく「源泉徴収なし」を選ぶべきなのは、どんな時?

確定申告の手間を省ける「源泉徴収あり」口座ではなく、あえて「源泉徴収なし」口座を選んだほうがメリットのあるケースは、それほど多くない。

たとえば、個人事業主や年間2,000万円以上の給与収入があって毎年確定申告をする必要がある人なら、「源泉徴収なし」口座を選んでも、確定申告時に譲渡益などの申告分離課税も一緒にできるので、余分な手間はかからない。

株式取引を頻繁に行う予定がなく、1年間の譲渡益や配当金の合計が数千円から数万円程度にしかならない人、あるいは株式取引で得た利益に対する税金を、確定申告をしてでも無駄なくきっちり納めたい人も、「源泉徴収なし」口座でいいでしょう。

3,「特定口座」と「一般口座」の比較 メリットとデメリットは?

ここまで特定口座の「源泉徴収あり」と「源泉徴収なし」を解説してきたが、特定口座と一般口座にはどのような違いがあるのだろうか。

特定口座と一般口座のメリット・デメリットを比較

証券会社が1年間の全取引の譲渡損益を計算して「特定口座年間取引報告書」を発行してくれる

<一般口座>

投資家自身が計算して、確定申告をする必要がある

さらに、特定口座の「源泉徴収あり」口座を選べば、申告不要にできる点もメリットとして挙げられる。一般口座は、原則的に確定申告が必要だからだ。

特定口座の「源泉徴収なし」口座は「特定口座年間取引報告書」が発行されるますが、一般口座はすべて自分で計算しなければなりません。この点が、唯一にして最大の違いということになります。

特定口座ではなく一般口座を選ぶべきなのは、どんな時?

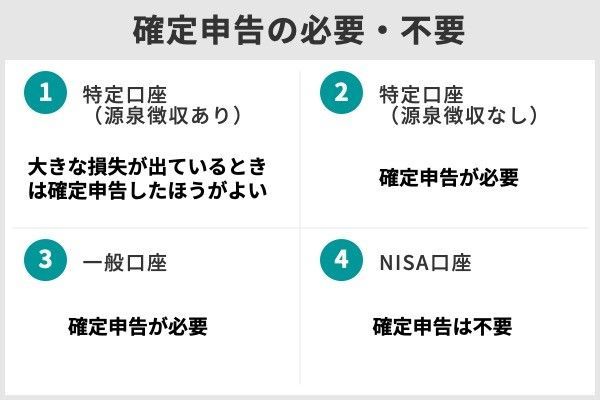

4,確定申告が必要になるケース、したほうが良いケースは?

最後に、それぞれの口座で確定申告が必要になる場合、もしくはしたほうが税金面でメリットがあるケースを見てこう。

特定口座(源泉徴収あり)でも確定申告が必要なケース――大きな譲渡損失が出ている時

複数の証券会社の特定口座(源泉徴収あり)の一つで大きな譲渡損失が出ている場合は、利益の出ている他の証券会社の特定口座(源泉徴収あり)との間で損益通算をして、税金の還付を受けることができる。

損益通算をしてもカバーできないほど大きな譲渡損失が出た場合でも、確定申告によって翌年から3年間は繰越控除を受けることができる。これは、翌年以降3年間の利益から損失額を控除できる制度だ(※国税庁のホームページより)。

損失額が大きい場合は納税が完了しているからといってあきらめず、確定申告をすることで翌年以降に損失を控除できるようにしておきましょう。

特定口座(源泉徴収なし)と一般口座――どちらも原則確定申告が必要

特定口座であれば「源泉徴収なし」口座でも、証券会社が発行する1年分の「特定口座年間取引報告書」を使って、手間なく確定申告ができる。

なお、上述のとおり給与所得者などの場合は、株式取引などを含む給与以外の年間所得合計が20万円以下であれば、確定申告や納税の必要はありません。

NISA口座――すべての取引で確定申告は不要

そのため、NISA口座内で売却によって大きな損失が出た場合でも、税務上の損失はないものとされる。NISA口座内で損益通算されることはなく、特定口座との間で損益通算されることもない。もちろん、確定申告によって3年間の繰越控除を受けることもできない。

なお、NISA口座内で受け取る配当金や分配金を非課税になる「株式数比例配分方式」以外の方式で受け取ったとしても、配当金などから源泉徴収されるので確定申告は不要です。

5,初めての証券口座開設では、「特定口座(源泉徴収あり」」と「NISA口座」がおすすめ

証券会社の口座には、

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

- NISA口座

の4種類がある。

特定口座(源泉徴収あり)では、利益が少額でも必ず源泉徴収されてしまうため、税金が過払いになることもある。それでも以下のようなメリットがあるので、投資初心者は「源泉徴収あり」口座を選んだほうがいいだろう。

- 特定口座内での損益通算が自動的に行われること

- 確定申告しなければならない場合でも「特定口座年間取引報告書」があること

- 配偶者控除や扶養控除、国民健康保険料などに影響を及ぼすことがないこと

特定口座(源泉徴収あり)よりメリットが大きいのは、NISA口座だ。NISA口座なら、すべての利益が非課税になる。

投資初心者は取引額が比較的少額で、大きな譲渡損失が出る可能性も低い。着実に利益を積み上げることを最優先に考えるなら、NISA口座をしっかり活用したい。

証券口座についてよくある5つのQ&A

実際に株式投資を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える >>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい >>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

【関連記事】

・ネット証券をランキングで比較!

・スマホでネット証券の株取引を始める時に注意しておきたい3つのこと

・株式投資に必要な資金はいくら?10万円以下で購入できる東証一部銘柄も紹介

・株式投資の初心者がやってはいけない4つのこと 銘柄の選び方や投資方法は?

・株の始め方5ステップ 証券会社選び、いくら投資すべきか、銘柄選び、NG行動など初心者が知っておきたいこと