iDeCo(個人型確定拠出年金)とつみたてNISA(少額投資非課税制度)はどちらも積立投資の非課税制度だ。併用できるのか気になるが、結論を言えば2つの制度の併用は可能だ。ただし、その際はそれぞれのメリットを活かして賢く使い分けたほうがよい。

目次

1.iDeCo(イデコ)とつみたてNISA(積立NISA)の制度の違い

iDeCoとつみたてNISAをうまく併用するために、それぞれの制度の違いを把握しておこう。

| iDeCo | つみたてNISA | |

|---|---|---|

| 年間投資上限金額 | 14.4万円~81.6万円 ※加入区分によって異なる |

40万円 |

| 最低投資金額 | 5,000円 | 100円 |

| 税制優遇期間 | 60歳まで | 20年 |

| 運用できる商品 | 預貯金・投資信託・保険商品 | 投資信託・ETF |

| 資金の引き出し | 原則60歳以降 | いつでも可能 |

| スイッチング | 可能 | 不可 |

iDeCo(イデコ)はつみたてNISA(積立NISA)より節税効果が高い老後資金形成のための制度

iDeCoの加入には条件があり、iDeCo公式サイトの「カンタン加入診断」で確認できる。掛金は毎月5,000円以上からで、1,000円単位で設定できるが、年間の掛金限度額は勤務先や雇用形態によって異なり、年間14.4万円から81.6万円と幅広い。

iDeCoの加入対象年齢は20歳以上60歳未満だが、税制改正により加入年齢は65歳まで引き上げられる見通しだ。※出典:厚生労働省『2020年改正の施行について』

60歳以降のiDeCoのお金の受け取り方は「一時金として一括でもらう」「年金として分割してもらう」「一時金と年金を組み合わせてもらう」の3つから選ぶことができます。 出典:国民年金基金連合会 『iDeCoってなに?』

つみたてNISA(積立NISA)は運用益が非課税で少額から長期投資できる制度

つみたてNISAの利用対象者は、その年の1月1日の時点で20歳以上の国内居住者です。非課税で投資できる金額は、年40万円で20年間非課税のため、合計で800万円になります。 出典:金融庁『つみたてNISAの概要』

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

2.iDeCo(イデコ)とつみたてNISA(積立NISA)のメリットとデメリット

iDeCoとつみたてNISAを併用するために、それぞれのメリットとデメリットを確認しておきたい。

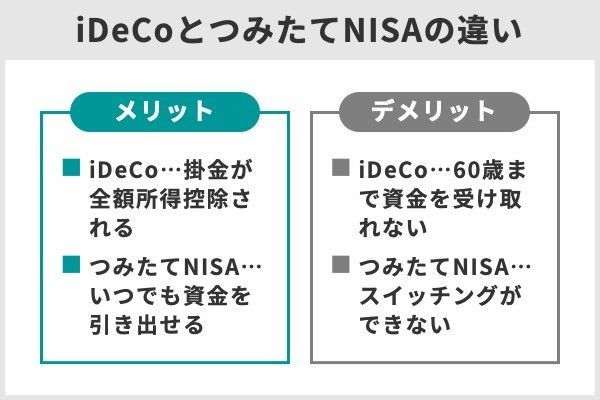

iDeCo(イデコ)のメリット……掛金が全額所得控除される

iDeCoの掛金が課税対象所得から減額されるため節税効果が高い。

iDeCo(イデコ)のデメリット……60歳まで積み立てた資金を受け取れない

また60歳以降に受け取る際には退職所得控除などの税制メリットがあるが、会社の退職金と一緒に受け取る場合などに退職所得控除の上限金額を超えると課税されることがある。

つみたてNISA(積立NISA)のメリット……いつでも資金を引き出せる

60歳になるまで引き出すことができないiDeCoと違い、子どもの進学などに合わせた資金作りにも利用できます。

つみたてNISA(積立NISA)のデメリット……スイッチングが自由にできない

ところがつみたてNISAの年間40万円という非課税枠は再利用できないため、商品を売却してもその購入額に相当する非課税枠は復活しない。そのため、既に非課税枠の40万円を使い切っていた場合はスイッチングができない。

3.iDeCo(イデコ)とつみたてNISA(積立NISA)で買える商品の違い

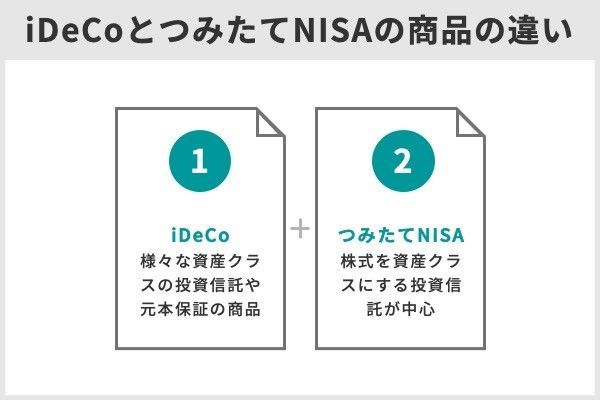

iDeCoとつみたてNISAで購入できる金融商品は、どちらも主に投資信託であるが、投資信託の資産クラス(アセットクラス)が異なる。

iDeCo(イデコ)は様々な資産クラスの投資信託や元本保証の商品がラインアップ

・コモディティ(金など)

・バランス型など

このような元本変動型の商品の他に、元本保証の預貯金型の商品もある。

つみたてNISA(積立NISA)は株式を資産クラスにする投資信託が中心

つみたてNISAの公募投資信託の要件は次のとおり。

・信託報酬は一定水準以下

・分配頻度が毎月でないこと

・信託期間が無期限または20年以上など

これらの要件を満たした公募投資信託と一部のETF(上場投資信託)が対象になり、投資初心者にとっても運用しやすい商品が多い。

つみたてNISAの対象商品の資産クラスは、いずれもリスクを取ってリターン(収益)を狙う株式への資産配分を主としたものが中心だ。

投資初心者はリスクとリターンの理解が不足していることがあるため、リスクを抑えた安定運用を選択できるiDeCoのほうが初心者に向いているといえます。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

4.iDeCo(イデコ)とつみたてNISA(積立NISA)の賢い併用方法

つみたてNISAとiDeCoをどう併用したらいいだろうか。大切なのは目的に合った投資だ。

iDeCoは60歳まで受給できないため老後資金の形成に利用します。つみたてNISAはいつでも引き出すことができるため、老後資金の形成以外にも子どもの進学や家のリフォームなどの様々な目的の資金形成に利用できます。

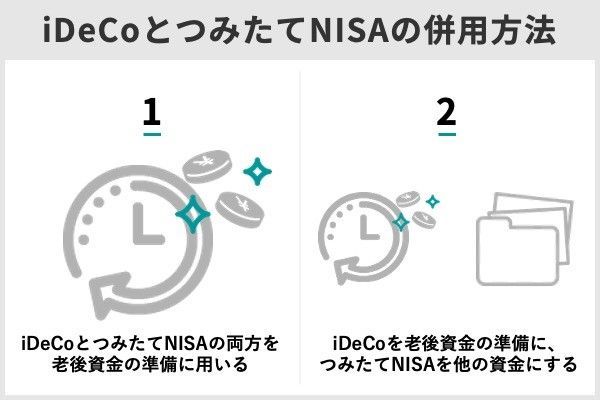

iDeCoとつみたてNISAの併用方法は主に2つある。

- iDeCoとつみたてNISAの両方を老後資金の準備に用いる

- iDeCoを老後資金の準備に利用して、つみたてNISAを他の資金とする

iDeCo(イデコ)とつみたてNISA(積立NISA)の両方で老後資金を準備する

つみたてNISAの年間投資枠は40万円、月額3万3,333円までの投資が可能である。iDeCoの掛金2万3,000円につみたてNISAの3万3,333円を追加すれば月額5万6,333円までを老後資金の準備に使える。

・老後資金の形成目的でiDeCoとつみたてNISAを併用する際の積立配分

老後資金を目的とした場合のiDeCoとつみたてNISAの積立配分はどうすべきか。

iDeCoの積立比率を上げよう。iDeCoのほうがつみたてNISAよりも所得税控除による節税メリットが大きいからだ。

iDeCoは60歳まで資金を引き出せないため、すぐにお金を引き出せるつみたてNISAの積立比率を上げるとよいだろう。

iDeCo(イデコ)で老後資金を準備し、つみたてNISA(積立NISA)で他の資金を準備する

たとえば自営業者はiDeCoの掛金を月額6万8,000円まで拠出できます。これをフル活用して、さらに預金などで老後資金を準備すれば、つみたてNISAは別の資金の準備に利用できます。

特に目的が決まっていなくても、いざという時のための資金形成方法として、つみたてNISAを利用してもいい だろう。

5.iDeCo(イデコ)とつみたてNISA(積立NISA)を併用すべき人、併用すべきでない人

iDeCoとつみたてNISAを併用すべき人、iDeCoとつみたてNISAのどちらかだけを利用すべき人はどんな人だろうか。

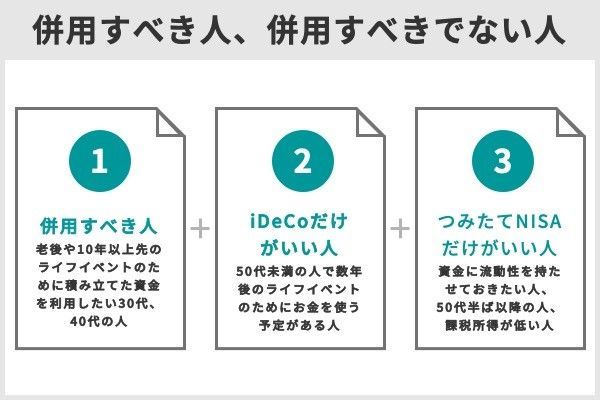

iDeCo(イデコ)とつみたてNISA(積立NISA)を併用すべき人……老後や10年以上先のライフイベントのために積み立てた資金を利用したい30代、40代の人

iDeCoは60歳まで受給できないことや積立開始から受給までの期間が必要なことから、開始するのは30代や40代の人におすすめです。20代の人は老後までの人生設計を考えていなければ、iDeCoの積立にお金を使うよりも、自身のスキルを伸ばすなどの自己投資にお金を使うほうが望ましいとも考えられます。

もちろん20代の人でも老後までの人生設計を行い、老後資金の準備を考えているならばiDeCoとつみたてNISAの併用を開始してもよい。

iDeCoとつみたてNISAを併用した場合、60歳になる前のライフイベントの出費には、つみたてNISAで用意する資金を活用できる。

10年以上の期間があれば安定した利回りでの運用を実現できる可能性が高まる。

ライフイベントは10年以上先であっても、つみたてNISAと預金などを組み合わせて資金を準備すれば安心でしょう。

iDeCo(イデコ)だけのほうがいい人……50代未満の人で数年後のライフイベントのためにお金を使う予定がある人

ライフイベントの時期が数年後など比較的近い場合には、iDeCoとつみたてNISAの併用よりもiDeCoと預金などを組み合わせたほうが確実だ。

つみたてNISAは数年程度では相場環境の変化などにより安定した運用ができないことがあります。老後資金はiDeCoで準備し、数年後のライフイベントの資金は預金などでの準備を考えましょう。

つみたてNISA(積立NISA)だけのほうがいい人……資金に流動性を持たせておきたい人、50代半ば以降の人、課税所得が低い人

つみたてNISAだけであれば、必要に応じていつでも金融商品を換金して引き出すことができる。iDeCoの資産を60歳から受給するには10年以上の加入者期間が必要であり、50代半ば以降の人が加入しても60歳からの受給はできない。

所得が低く所得税・住民税が非課税もしくは少ない人や、住宅ローン控除により所得税・住民税が少ない人は、iDeCoではなくつみたてNISAの積立を優先したほうがいいでしょう。

6.iDeCo(イデコ)とつみたてNISA(積立NISA)の併用は計画的に

将来の資産形成を考えると、iDeCoとつみたてNISAを投資限度枠いっぱいに積み立てるのが理想だが、少額であっても継続して積み立てることで将来の資産形成は違ったものになる。

将来のライフイベントや必要なお金を試算するライフプランシミュレーションの一環としても、iDeCoやつみたてNISAの検討はおすすめだ。

7.iDeCoとつみたてNISAの併用ついてよくある5つのQ&A

つみたてNISAを始めたい人におすすめの証券会社はこちら

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング