つみたてNISAはどの銘柄を選ぶかによって運用成績が大きく変わる。長期積立で運用しようと初めてみても、途中で銘柄を変更したくなった場合もあるかもしれない。では、銘柄変更すべきケースはどんな時なのだろうか。

今回は銘柄変更の方法や金融機関変更のポイント、スイッチングの注意点を詳しく解説する。さらに高リターンの銘柄についてもお伝えするので資産形成に役立ててみよう。

- つみたてNISAの銘柄変更はいつでもできる!

- 銘柄変更は、これまでの積立を止めて別の銘柄の積立を開始すれば良い

- スイッチングすると非課税枠を消費するので要注意!

- 金融機関を変更したいなら金融機関と銘柄の変更を同時にしても構わない

- 金融機関は年単位で変更でき、今まで積み立てた商品は移管できない

- 銘柄変更を繰り返したり値下がりを理由に銘柄変更したりするのはNG

- 金融機関のおすすめはネット証券で各社の特徴を比較して選ぶこと

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

目次

- 積立NISAの銘柄を変更するには積み立ての設定を変えれば良い

- 積立NISAにおける銘柄のスイッチング(預け替え)には注意が必要

- 積立NISAで銘柄や積み立て設定の変更を検討すべき3つのケース

- 金融機関を変更して銘柄変更する場合

- 金融機関を変更する際の4つの注意点

- 金融機関を変更する手順は3ステップ

- 銘柄変更をしてはいけない2つのケース

- 一般NISAへの切り替えも検討を

- つみたてNISAのファンド高リターン銘柄上位10選

- 1年に1回は積立NISAの銘柄や積み立て設定の変更を検討したい

- 積立NISAでおすすめの証券会社5選

- つみたてNISAについてよくある8つのQ&A

- つみたてNISAを始めたい人におすすめの証券会社はこちら

積立NISAの銘柄を変更するには積み立ての設定を変えれば良い

つみたてNISAで銘柄を変更するには、今までの積み立てを止めて、別の銘柄の積み立てを開始すれば良い。これで今後買い付ける銘柄が変更される。変更前の銘柄は、売却しない限り最長で20年間非課税で保有できる。

積み立ての設定変更は、積立ニーサを利用している金融機関のホームページなどで行うことができる。

銘柄の変更に合わせて、積立金額を変更してもよいでしょう。つみたてNISAの年間の非課税投資枠は40万円なので、それに収まるように設定しましょう。

積立NISAにおける銘柄のスイッチング(預け替え)には注意が必要

つみたてNISAで銘柄のスイッチングを行うには、非課税枠の消費が必要だ。

スイッチングとは

つみたてNISAでは、今後積み立てる銘柄の変更は可能です。しかし、これまで積み立てた銘柄について、非課税優遇を維持してのスイッチングは簡単ではありません。

つみたてNISAでスイッチングするなら、保有する商品を売却(解約)して別の商品を購入する方法がある。その方法で購入する商品を非課税対象にするには、積立ニーサ非課税枠(年間40万円)を利用して買う必要がある。

積立ニーサで積み立てる商品を変えても、それ以前に積み立てていた商品を保有し続ければ、最長20年間の非課税優遇を受けられる。

つみたてNISAでのスイッチングは推奨できない

商品の売却と購入によるスイッチングでは非課税枠を消費し、新たに積み立て可能な金額が減少する。そのため、積立ニーサでのスイッチングは推奨できない。

積み立てていた商品を売却すると非課税優遇が終わるため、つみたてNISAで保有している商品の売却は慎重に行いましょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

積立NISAで銘柄や積み立て設定の変更を検討すべき3つのケース

つみたてNISAで銘柄変更や積立変更するケースはさまざまだ。

ここでは以下の3つのケースを紹介しよう。

- 信託報酬が低い銘柄への変更

- 資産配分の変更

- 保有資産の配分調整

ケース1……信託報酬が低い銘柄への変更により、将来の評価額が増える可能性がある

保有している商品と似たような商品で、より信託報酬が低いものがあるなら変更を検討しても良いだろう。

銘柄Aの信託報酬……年0.5%

銘柄Bの信託報酬……年0.1%

リターン……年5%

積立金額……33,000円/月(年間39万6,000円)

積立期間……20年間

銘柄Aのリターンから信託報酬を引いたリターンは年4.5%、銘柄Bのリターンから信託報酬を引いたリターンは年4.9%だ。20年後の積立金額は次のようになる。

銘柄A(リターン年4.5%)20年後の積立金額……1,280万8,104円

銘柄B(リターン年4.9%)20年後の積立金額……1,340万8,599円

信託報酬0.4%の違いが20年間で約60万円の差になりました。信託報酬の小さな違いでも、商品の変更を検討する価値があることが分かります。

ケース2……人生のステージ変化に伴い資産配分(アセットアロケーション)を変更する

人生のステージが変わるなどして、投資目的が変わった場合は、資産配分(アセットアロケーション)を変更しよう。

資産配分は自分で考えてもよいし、金融機関のシミュレーションを利用してもよい。

出典:SBI証券『これなら簡単!シミュレーションで「つみたてNISA」活用をサポート!』

資産配分が決まったら、その資産に投資する商品を選ぶ。商品の組み合わせと比率を「ポートフォリオ」という。

金融機関のシミュレーションでは、提案した資産配分に適合するポートフォリオを選んでくれます。これを元に、積立ニーサの積立設定を変更することで資産配分を見直しましょう。

ケース3……保有資産の配分調整(リバランス)によって投資リスクを調整する

投資信託を取引する金額(基準価額)は日々変化している。

基準価額の変動により、保有している商品の評価額比率とポートフォリオ比率に差が生まれることがある。

その差を正すための配分調整を「リバランス」という。

リバランスは必ず行わなければいけない、というわけではありません。しかし、保有している商品の評価額比率とポートフォリオ比率に差があると、計画した資産配分よりも投資のリスクが高くなったり低くなったりすることがあります。

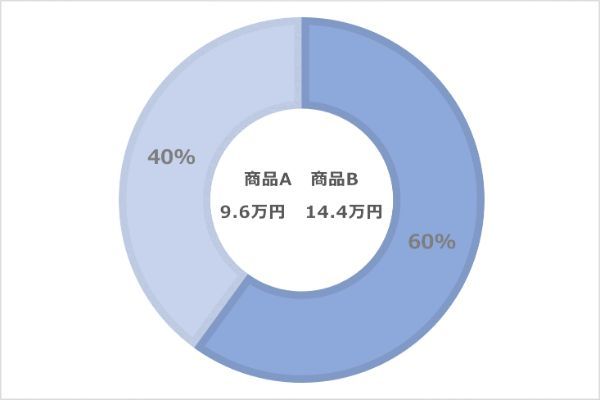

商品A:商品B=月1万円:月1万円=50:50

積み立てから1年が経ち、積み立てた金額は両方の商品ともに12万円だが、基準価額の変動により商品Aは9.6万円、商品Bは14.4万円の評価額になったとする。この時、保有資産の比率は40%対60%になる。

商品A:商品B=評価額9.6万円:評価額14.4万円=40:60

つみたてNISAはスイッチング(預け替え)ができないため、積み立て設定を変更して徐々に保有資産の比率を調整していくのが一般的だ。

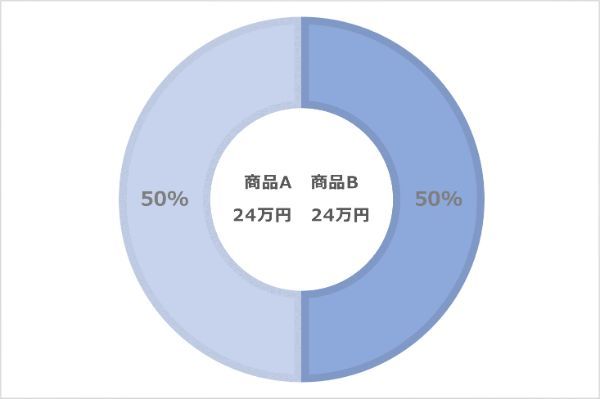

たとえば、月の積立金額の比率を次のように60%と40%にする。

商品A:商品B=60:40=月1.2万円:月0.8万円

このポートフォリオで1年間積み立てると、2年目の積立金額は次のようになる。

1年後の評価額

たとえば、月の積立金額の比率を次のように60%と40%にする。

商品A:商品B=60:40=月1.2万円:月0.8万円

このポートフォリオで1年間積み立てると、2年目の積立金額は次のようになる。

商品A:商品B=1.2万円×12ヶ月:0.8万円×12ヶ月=14.4万円:9.6万円

仮に2年目に商品Aと商品B両方の基準価額に変化がなかったとすると、1年目と2年目の保有資産を合計すると両方とも24万円になり、保有資産の比率が均等に戻る。

2年後の評価額

リバランスが手間に感じるなら、バランスファンドを選択するのが良いでしょう。バランスファンドは、自動的に投資先のバランスを取るためリバランスの手間が省けます。

口座開設数No1

|

投資信託に強い

|

米国株が豊富

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

金融機関を変更して銘柄変更する場合

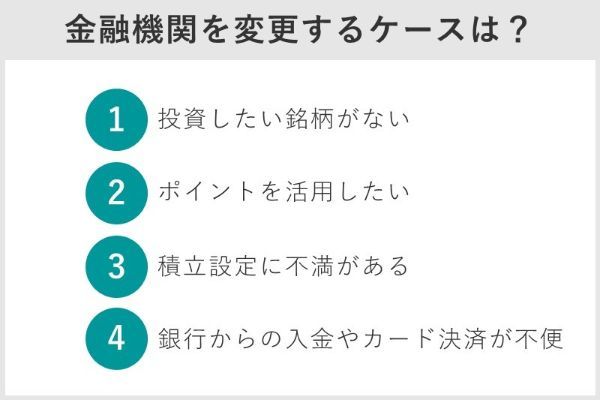

銘柄変更にあわせて、つみたてNISAを利用している金融機関の変更を検討しても良いだろう。自分の要望に近い金融機関があれば、投資しやすくなるかもしれない。

では、金融機関を変更すべき場合はどんなケースなのか、以下4つが挙げられる。

- 投資したい銘柄がない

- ポイントを活用したい

- 積立設定に不満がある

- 銀行からの入金やカード決済が不便

それぞれチェックしていこう。

金融機関変更のケース1……投資したい銘柄が少ないまたはない

金融庁認定のつみたてNISA商品数は215本(2022年8月18日時点)だ。

取扱商品が多い金融機関は、ネット証券で150以上のところが多い。対面証券や銀行は数本から数十本のところも多く、ラインナップを絞っている傾向がある。

積立ニーサの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

引用:金融庁

| 金融機関 | 取扱商品数 | 人気商品の取扱有無 | サイト | |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) |

eMAXIS Slim 全世界株式 (オール・カントリー) |

|||

|

184 | 〇 | 〇 | 公式サイト |

|

182 | 〇 | 〇 | 公式サイト |

|

177 | 〇 | 〇 | 公式サイト |

|

176 | 〇 | 〇 | 公式サイト |

|

156 | 〇 | 〇 | 公式サイト |

|

22 | × | × | 公式サイト |

|

7 | × | × | 公式サイト |

|

20 | × | × | 公式サイト |

|

12 | × | × | 公式サイト |

|

12 | × | × | 公式サイト |

積立ニーサでは信託報酬が低いインデックスファンドのeMAXIS Slimが人気銘柄だが、金融機関によっては取り扱いがない。

利用している金融機関の取扱商品に投資したい銘柄がないまたは少なければ、取扱商品が多い金融機関への変更を検討したい。

金融機関変更のケース2……ポイントを活用したい

積立投資のクレジットカード決済や、保有する投資信託に応じてポイントが貯まるネット証券がある。また、貯まったポイントで積立投資できるネット証券もある。

| 金融機関 | クレカ決済 ポイント付与率 | 対応ポイント | サイト |

|---|---|---|---|

|

0.5%~2.0% | Tポイント Pontaポイント Vポイント dポイント |

公式サイト |

|

0.2%~1.0% | 楽天ポイント 楽天証券ポイント | 公式サイト |

|

1.1% | マネックスポイント | 公式サイト |

|

1.0% | Pontaポイント | 公式サイト |

|

- | 松井証券ポイント | 公式サイト |

ネット証券によって貯まる・使えるポイントが違うため、貯めたい・使いたいポイントがあれば、そのポイントに対応しているネット証券を利用したい。

金融機関変更のケース3……積立設定に不満がある

つみたてNISAの一般的な積立頻度は「毎月」だが、金融機関によっては「毎日」や「毎週」などを選べる。

また、積立ニーサの年間投資額が非課税投資枠40万円を超える場合に、積立額を40万円ちょうどに自動調整できる機能があり、SBI証券やマネックス証券で利用できる。

積立頻度などの積立設定は金融機関によって違うため、積立設定に不満があれば、金融機関の変更を検討したい。

金融機関変更のケース4……銀行からの入金やカード決済が不便

積立投資の資金は、銀行(信用金庫などを含む)からの入金かクレジットカード決済を利用できる。

つみたてNISAの金融機関に手数料無料で入金できるのは、提携している銀行に限られている。クレカ決済で利用できるクレジットカードは金融機関で決まっている。

| 金融機関 | クレカ決済 対応クレジットカード |

サイト |

|---|---|---|

|

三井住友カード | 公式サイト |

|

楽天カード | 公式サイト |

|

マネックスカード | 公式サイト |

|

au PAYカード | 公式サイト |

|

― | 公式サイト |

積立ニーサの金融機関が、普段利用している銀行やクレジットカードに対応していないなら、それらに対応している金融機関があるかを確認したい。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

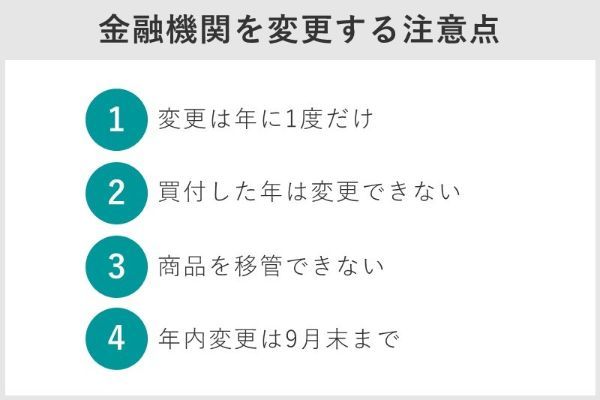

金融機関を変更する際の4つの注意点

つみたてNISAの金融機関を変更するには、いくつかの注意点がある。以下はその4つだ。

- 変更は年1度だけ

- 買付した年は変更できない

- 商品を移管できない

- 年内変更は9月末まで

それぞれ確認していこう。

注意点1……変更は1年に1度だけ

NISA(積立ニーサと一般ニーサ)の金融機関の変更は年1度に限定される。1月から12月までの年単位で、金融機関の変更は1回だけ可能だ。

金融機関を変更したあとに、年内に別の金融機関への変更はできない。金融機関を変更した後に再度変更するには、変更した年の翌年まで待つ必要がある。

参照:金融庁

注意点2……すでに買付けているとその年は変更できない

NISAの金融機関は年単位で変更できるが、その年にニーサで金融商品を買い付けていると、年内に金融機関を変更できない。

積立ニーサの非課税投資枠40万円は年単位で切り替わるため、40万円の枠の一部でも使うと、年内は別の金融機関には変更できない仕組みである。

参照:日本証券業協会

注意点3……商品(投資信託・ETF)は移管できない

積立ニーサの金融機関を変更しても、変更前の金融機関で買い付けた投資信託・ETFは変更後の金融機関に移管できない。

変更前の金融機関で買い付けた投資信託・ETFは、買い付けてから最長20年間非課税で保有し続けることが可能だ。

参照:日本証券業協会

注意点4……年内に変更するなら手続きは9月末までに終える

つみたてNISAの金融機関の変更は、手続きの時期と実際の変更タイミングに決まりがあり、手続きの時期は10月1日に、金融機関の変更は1月1日に切り替わる。

たとえば、2021年10月1日から2022年9月末までに手続きを済ませると、金融機関は2022年に変更される。2022年10月1日から2023年9月末までの手続きなら2023年の変更になる。

金融機関の変更は可能です。ただし、変更しようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。

引用:金融庁

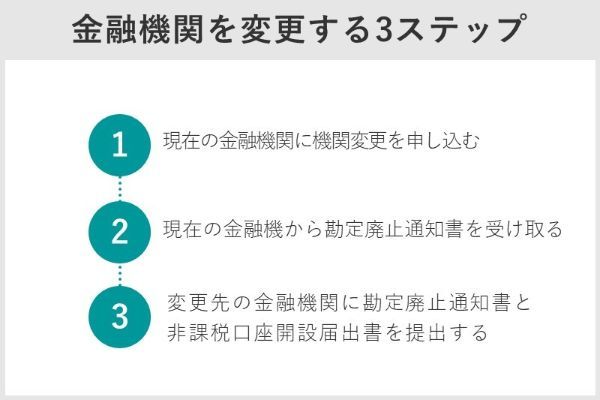

金融機関を変更する手順は3ステップ

つみたてNISAの証券会社を変更する手順は、3つのステップで行う。

-

現在の金融機関に金融機関変更を申し込む

-

現在の金融機関から「勘定廃止通知書」を受け取る

-

変更先の金融機関に「勘定廃止通知書」と「非課税口座開設届出書」を提出する

手続きには書類の郵送があるため、期間は1ヵ月ほどを見込んでおいたほうが良いだろう。

では、金融機関変更の3つのステップを確認しよう。

①現在の金融機関に金融機関変更を申し込む

現在の金融機関のNISAを廃止して別の金融機関へ変更するために、現在の金融機関に金融機関変更を申し込む。

申込方法はWEBサイトや書類送付など、その金融機関が対応している方法を用いる。

②現在の金融機関から「勘定廃止通知書」を受け取る

現在の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」が送られるため、それを受け取る。

変更先の金融機関からも、金融機関変更に必要な書類「非課税口座開設届出書」を受け取る。

③変更先の金融機関に「勘定廃止通知書」と「非課税口座開設届出書」を提出する

②で変更先の金融機関から受け取った「非課税口座開設届出書」に必要事項を記入して、現在の金融機関から受け取った「勘定廃止通知書」または「非課税口座廃止通知書」を同封し、変更先の金融機関へ提出する。

税務署での確認には、通常1週間から2週間ほどかかる。

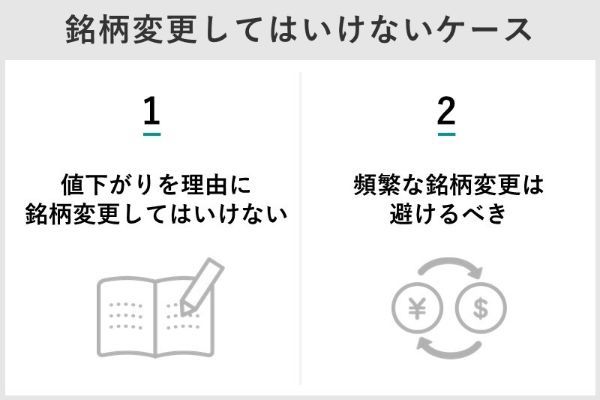

銘柄変更をしてはいけない2つのケース

積立ニーサでは、信託報酬、資産配分、配分調整(リバランス)による銘柄変更を前述したが、銘柄変更をしてはいけないケースも把握しておきたい。

それが以下の2つだ。

- 値下がりを理由に銘柄変更してはいけない

- 頻繁な銘柄変更は避けるべき

ケース1……値下がりを理由に銘柄変更してはいけない

積立投資をしている銘柄の値下がりが続くと、どこまで値下がりするのか不安になるかもしれない。しかし、積立投資での値下がりはピンチではなく、安く買えるチャンスだ。

値下がりすると単価が下がるため、同じ金額で多くの口数を買えて、平均購入単価を下げる効果がある。

積立投資している銘柄が値下がりした場合に、値下がりが少ない銘柄に惹かれるかもしれないが、値下がりが少ない商品に変更すると回復時に損をすることがある。

ケース2……頻繁に銘柄変更を繰り返してはいけない

つみたてNISAを利用していて、値上がりしている銘柄などに変更したくなるかもしれない。しかし、銘柄変更を頻繁に繰り返すと、銘柄変更が運用成績に与える影響が分かりにくく、銘柄変更が失敗しても失敗に気づきにくい問題がある。

銘柄変更を繰り返した場合、銘柄変更が長期で成功するか失敗するかの判断は短期間では難しい。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

一般NISAへの切り替えも検討を

積立ニーサから一般NISAへ切り替えれば、通常買付を利用して、資産配分変更やリバランスしやすい。さらに、年間投資枠が40万円から120万円に増える。

積立ニーサから一般ニーサへ切り替えてスイッチングする場合、次の2つのメリットがある。

- 1. スイッチングする資産をまとめて解約(売却)し、その資金で新たな商品をまとめて購入が可能(積立ニーサのように積立購入する必要がない)

- 2. スイッチングにより年間投資枠120万円まで商品を購入可能(積立ニーサでは年間投資枠40万円までしか購入できない)

逆に、積立ニーサから一般NISAへの変更によるデメリットは、非課税期間の短縮だ。

積立ニーサなら最長20年間の非課税期間を利用できるが、一般ニーサでは最長5年間であり、仮にロールオーバーを利用しても5年間延長されて最長10年間である。

非課税での投資期間は積立ニーサのほうが最長20年間と長いです。長期投資の予定なら、一般NISAでのスイッチングが完了したら、その翌年には再度積立ニーサに戻すことを検討しましょう。

一般ニーサへの切り替え時に注意すべきこと

積立ニーサから一般NISAへの切り替え時には、切り替え申し込み時期と新ニーサ制度について注意したい。

・その年に一度もNISAでの買付がなければ年内の切り替えが可能

切り替えの際には、その年のニーサの取引状況と申し込む時期に注意が必要だ。

引用:楽天証券

また、申し込む年にニーサ切り替えを完了するには、9月30日までに手続きを終える必要がある。手続き完了が10月1日以降の場合には、ニーサの切り替えは翌年になる。

・一般ニーサは2024年から新ニーサへ制度変更される

一般ニーサと2024年からの新NISAの投資枠は次のように変更される。

| 一般NISA (2023年まで) |

新NISA (2024年~2028年) |

|

|---|---|---|

| 投資枠 | 年間120万円 ・対象商品:株式、投資信託など ・買付方法:通常買付、積立買付 ・ロールオーバー:可能 |

2階部分:年間102万円 ・対象商品:株式、投資信託など ・買付方法:通常買付、積立買付 ・ロールオーバー:不可(予定) |

| 1階部分:年間20万円 ・対象商品:一部の投資信託 ・買付方法:積立買付 ・ロールオーバー:つみたてNISAへ可能 |

||

| 非課税期間 | 最長5年間 | 最長5年間 |

新NISAでは、1階部分は一部の投資信託のみ積立でき、2階部分は現行の一般ニーサと同様に株式などを通常買付できる。

通常買付可能な投資枠は、2023年までの一般ニーサでは年間120万円まで投資可能だが、2024年からの新NISAで通常買付できるのは102万円へと減額される。

引用:金融庁

新NISAは2028年までの予定のため、2階部分で買付した商品は5年後(2029年以降)にロールオーバーできない予定だ。

積立ニーサから一般NISAへ切り替えてスイッチングするなら、2024年からの新ニーサの制度変更を把握しておきましょう。

積立ニーサから一般NISAへの変更手順

積立ニーサと一般ニーサの変更は、勘定変更や区分変更と呼ばれている。

SBI証券と楽天証券を例に変更手順を紹介しよう。

<SBI証券での、積立ニーサから一般NISAへの変更手順>

- 1. SBI証券にログイン後、NISA勘定変更の書類を請求する

- 2. 請求した書類を受け取り、書類に必要事項を記入して返送する

書類返送後、SBI証券に書類が到着して1~2営業日程度で勘定変更が完了する。

<楽天証券での、積立ニーサから一般NISAへの変更手順>

区分変更を行うには、楽天証券にログイン後、「NISA口座区分を変更する」をクリックして区分変更を申し込めばよい。

区分変更の手続きはリアルタイムで完了する。

・異なる金融機関での勘定・区分の変更手順

異なる金融機関へNISA口座を変更し、勘定・区分を合わせて変更する方法は次だ。

- 1. 変更前の金融機関に「金融商品取引業者等変更届出書」を提出して「勘定廃止通知書」を受け取る

- 2. 変更後の金融機関にニーサの金融機関変更の書類を請求して、受け取った「非課税口座開設届出書」に必要事項を記入する。その書類の勘定・区分は「一般NISA」を指定する

- 3. 変更後の金融機関に、手順1で受け取った「勘定廃止通知書」と手順2で記入した「非課税口座開設届出書」を提出する

NISAの金融機関変更の期間は、金融機関から税務署への確認などがあるため、1ヵ月から2ヵ月程度の余裕を見ておきたい。

積立ニーサのファンド高リターン銘柄上位10選

銘柄変更の参考になるように、つみたてNISAの高リターンファンド上位10選を紹介したい。

対象銘柄は、主要ネット証券5社(SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券)のすべてで取り扱いがある商品だ。

銘柄選定の仕方

・SBI証券、楽天証券、マネックス証券の公式サイトからトータルリターン(分配金再投資時のリターン)でソートして、上位銘柄をピックアップ。

・ランキングは3年のトータルリターン順(2022年9月9日時点)。

| ファンド名 | 運用会社 | 3年トータルリターン | |

|---|---|---|---|

| 1 | eMAXIS Slim 米国株式 (S&P500) |

三菱UFJ国際投信 | 22.68% |

| 2 | iFree S&P500インデックス | 大和アセットマネジメント | 22.54% |

| 3 | 米国株式インデックス・ファンド | SSGA | 22.27% |

| 4 | 楽天・全米株式インデックス・ファンド | 楽天投信 | 21.87% |

| 5 | フィデリティ・米国優良株・ファンド | フィデリティ投信 | 21.11% |

| 6 | eMAXIS Slim 先進国株式インデックス | 三菱UFJ国際投信 | 19.87% |

| 7 | たわらノーロード 先進国株式 | アセットマネジメントOne | 19.84% |

| 8 | <購入・換金手数料なし> ニッセイ外国株式インデックスファンド |

ニッセイアセットマネジメント | 19.82% |

| 9 | Smart-I 先進国株式インデックス | りそなアセットマネジメント | 19.73% |

| 9 | つみたて先進国株式 | 三菱UFJ国際投信 | 19.73% |

銘柄1 eMAXIS Slim 米国株式(S&P500) ……低信託報酬で人気トップレベルのファンド

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| 三菱UFJ国際投信 | 12.39% | 22.68% | 1兆5,131億円 | 0.0968%以内 |

eMAXIS Slim 米国株式(S&P500)は信託報酬が0.1%未満と低く、積立投資で非常に人気があり、純資産総額が1兆円を超えるインデックスファンドだ。

銘柄2 iFree S&P500インデックス……米国株式のS&P500指数連動型

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| 大和アセット マネジメント |

12.22% | 22.54% | 713億円 | 0.2475% |

iFree S&P500インデックスは、米国株式のS&P500指数連動型のインデックスファンドだ。

信託報酬は0.2475%で、eMAXIS Slim 米国株式(S&P500)に比べると高めのためトータルリターンは若干不利である。

銘柄3 米国株式インデックス・ファンド……SSGAが運用するS&P500指数連動型

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| SSGA | 11.87% | 22.27% | 403億円 | 0.495% |

SSGA(ステート・ストリート・グローバル・アドバイザーズ)が運用する米国株式のS&P500連動型のインデックスファンドだ。

信託報酬は0.495%とインデックスファンドとしては高めで、eMAXIS SlimやiFreeのS&P500連動型と比べてトータルリターンが不利である。

銘柄4 楽天・全米株式インデックス・ファンド……米国のほぼすべての上場株式を網羅

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| 楽天投信 | 9.02% | 21.87% | 6,986億円 | 0.162%程度 |

楽天・全米株式インデックス・ファンドは全米株式のインデックス連動型で、米国の大型株から小型株までほぼすべての株式をカバーする。

銘柄5 フィデリティ・米国優良株・ファンド……米国株のアクティブファンド

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| フィデリティ投信 | 8.04% | 21.11% | 709億円 | 1.639% |

フィデリティ・米国優良株・ファンドは、米国の優良銘柄を厳選して投資するアクティブファンドだ。

アクティブファンドのため信託報酬は1.5%以上と高い。

銘柄6 eMAXIS Slim 先進国株式インデックス……低信託報酬で先進国株に投資

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| 三菱UFJ国際投信 | 8.28% | 19.87% | 3,738億円 | 0.1023%以内 |

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国の株に投資できるインデックスファンドだ。

信託報酬が0.1%程度と低く、先進国株への投資なら優先して検討したいファンドである。

銘柄7 たわらノーロード 先進国株式……先進国株式のインデックスファンド

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| アセット マネジメントOne |

8.19% | 19.84% | 2,278億円 | 0.10989%以内 |

みずほフィナンシャルグループのアセットマネジメントOneが運用するインデックスファンドで、先進国株式連動型だ。

0.11%程度と低い信託報酬が特徴で、先進国株式のファンドとしては最低の信託報酬に近い。

銘柄8 <購入・換金手数料なし>ニッセイ外国株式インデックスファンド……先進国株投資の人気ファンド

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| ニッセイアセット | 8.13% | 19.82% | 4,324億円 | 0.1023%以内 |

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、eMAXIS Slim 先進国株式インデックスと同等のファンドで、どちらも人気がある。

信託報酬も同じ0.1%程度であり、先進国株投資でニッセイとeMAXIS Slimのどちらを選ぶかはトータルリターンで判断すれば良いだろう。

銘柄9 Smart-i 先進国株式インデックス……りそなグループの先進国株式連動型

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| りそなアセット マネジメント |

8.14% | 19.73% | 245億円 | 0.22% |

りそなアセットマネジメントが運用する、先進国株式連動型のインデックスファンドだ。

信託報酬は0.22%と、他の先進国株連動型インデックスファンドと比べると少し高めである。

銘柄10 つみたて先進国株式……三菱UFJ国際のeMAXIS Slimとは違う先進国株連動型

| 運用会社 | トータルリターン(年率) | 純資産総額 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| 1年 | 3年 | |||

| 三菱UFJ国際投信 | 8.15% | 19.73% | 853億円 | 0.22% |

つみたて先進国株式は、三菱UFJ国際が運用する先進国株連動型インデックスファンドで、同運用会社のeMAXIS Slimとは別の商品だ。

1年に1回は積立ニーサの銘柄や積立設定の変更を検討したい

つみたてNISAを始めれば、あとは何もしなくて良いわけではない。

紹介したように、信託報酬や資産配分、保有資産比率などを見直すことで、将来の資産形成に大きな差が生まれることがあります。頻繁に見直す必要はありませんが、1年に1回くらいは積立ニーサの見直しをしてみましょう。

積立NISAでおすすめの証券会社5選

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら

取り扱い銘柄などは金融機関によって異なるため、自分が望む商品などを比べてしっかりと選びたい。ここでは代表的なネット証券5社を紹介しよう。

SBI証券……積立頻度とポイント制度の選択肢が充実

| 取扱銘柄数 | 最低投資額 | 積立頻度 | ポイント制度 | クレカ積立 ポイント還元率 |

|---|---|---|---|---|

| 184本 | 100円 | 毎月 毎週 毎日 |

Tポイント Pontaポイント Vポイント dポイント |

三井住友カード 0.5~2.0% |

SBI証券のつみたてNISA取扱銘柄数は主要ネット証券最多で、さまざまなニーズに合った商品を選びやすい。

積立頻度は「毎月」「毎週」「毎日」から選べて、多くの投資スタイルに対応可能だ。

ポイント制度は4種類のポイントに対応していて、投資信託の保有残高などに応じてポイントが付与される。

クレカ積立は広く普及している三井住友カードを利用できるのもメリットだ。プラチナカードなら2.0%のポイントが還元される。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の良い口コミ

20代|男性

クレカ積立ができる

三井住友カードNL、同ゴールド・プラチナカードで、つみたてNISA口座での投資信託の購入ができることです。 上記の積み立てでポイント還元が得られ、そのポイントでさらに投資を行えます。 系列の投資会社が提供する最安値水準の優良投資信託を購入できます。

20代|男性

安心して投資できる

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

20代|女性

入金忘れしない

入金方法の1つに銀行引き落としサービスの指定銀行から、指定日にお金を引き落として自動で証券口座に入れてくれるシステムがあるので、入金忘れがなくなります。買100円から始められるので投資の経験が全くなく、知識もない人でも安心してできると思います。

30代|男性

初心者でも安心!

公式サイトで公開されています「3つの疑問」について的確に答えていることでした。つみたてNISAについて、多額の資金が必要なのかというQ&Aがありました。知識なしでも簡単に始められるつみたてNISAでは、厳選された投資信託から選ぶだけの簡単な操作で済むという信頼できる内容も確認できます。

30代|女性

もっと早く始めればよかった!

独身時代の貯蓄の資産運用のためにSBI証券の積立ニーサを選択しました。 夫と娘は楽天証券・ジュニアNISAをしています。とりあえず毎月1万円ずつでまだ2ヵ月ですが、すでに普通銀行の利子分を超える利益は出せました。何でもっと早く始めなかったのか後悔しています。実際始めるのにトータル10日もかかりませんでした。個人的に良いなと思う点は、Pontaポイントと連携しているところです。毎月勝手にポイントが入ってくるのがうれしいです。

SBI証券の良くない口コミ

40代|男性

システムメンテナンスが多い

システムメンテナンスが多いように感じられます。わりと週末のメンテナンスが多く、メンテナンスの時間になるとログインもできず数時間かかることが多いです。その間ヤキモキして今か今かと待っています。システムが不安定な面が懸念されます。サポート体制も決して良いとは思えません。

30代|男性

入力項目が細かく見づらい

最初はつみたてNISAの投資をするのに、ボタンが分かりにくかったです。取引履歴を見たいですが、入力項目が細かくて見づらいし、扱いづらく感じます。ポートフォリオでも今までの取引を時系列に表示してほしいです。あと、基準価格が何時に変わるのかが一目で明確に分かればいいなと思います。

20代|男性

HPが使いにくい

公式サイトの仕様が楽天証券など他社と比較して使いにくいのがデメリットだと思います。ログイン画面から、目的のページまで何度かクリックが必要でそこの手間がストレスに感じるユーザーもいるのではないか、と推測します。あとは、特に不便に感じたりデメリットに思ったりすることはありません。

30代|女性

クレカ対応積立方法を増やして!

クレジットカード積み立てだと毎日積み立てができません。毎月しかないので、毎日か毎週に変更できるようになればいいなと思います。また、クレジットカードだとボーナス決済もできません。お金に余裕が出たときに多く入れたくても、一度現金決済に戻さないと、ボーナスで入れられないので改善してほしいです。

20代|女性

引落しから入金まで時間がかかる

上記で銀行引き落としサービスの話をしましたがシステム自体はすごい便利です。しかし、引き落としがされてから証券口座にお金が入るまでに2週間程度かかります。その間お金が大丈夫かなと不安になることはあります。そこだけ改善してくれれば、あとは特に不便に感じることもありません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

楽天証券……取扱銘柄数トップレベルでポイントを使いやすい

| 取扱銘柄数 | 最低投資額 | 積立頻度 | ポイント制度 | クレカ積立 ポイント還元率 |

|---|---|---|---|---|

| 182本 | 100円 | 毎月 毎日 |

楽天ポイント | 楽天カード 0.2~1% |

楽天証券のつみたてNISA取扱銘柄数は主要ネット証券トップレベルで、積立頻度は「毎月」以外に「毎日」も選べる。

ポイント制度は利用者が多い楽天ポイントで、投資信託の積立などのポイント投資などでポイントの使い勝手が良いのがメリットだ。

その一方、2022年8月より楽天キャッシュ(電子マネー)での投信積立の決済ができるようになっている。

楽天証券の良い口コミ

20代|男性

ポイント還元の恩恵が大きい

メリットは楽天銀行とのマネーブリッジを組むといくらかのポイント還元が受けられることです。毎月の積み立てを行っている人にはこの恩恵は大きく、複利をきかせていきたい人にはもってこいだと思います。特につみたてNISAの限度額まで積み立てている自分からすると、毎月、毎年のことなので、そのポイントを再投資するとかなりの複利効果が得られます。

20代|女性

将来の貯蓄ができる!

将来への貯蓄ができて、かつプラス何円かお金が増えていくことです。がっつり投資だと、大きくマイナスになる危険だったり、失敗が出てきたりすると怖いので誰でも少額から挑戦ができるところもメリットの1つだと思います。ジュニアNISAなどもあり、幅広い年齢から積み立てていけることです。

20代|女性

初めての人にもおすすめ

私はクレジットカードと普段使う通販サイトを楽天にそろえているので、なんとなく楽天証券を選びました。楽天ポイントでの積み立てが可能だったりクレジットカードとの連携が簡単だったりして、初めての投資は煩わしい手続きが少なく感じました。すでに楽天のサービスを利用している人にはおすすめだと思います。

30代|女性

サイトが見やすく管理しやすい

始めやすくサイトが見やすいです。管理がしやすいところが良いところだと思います。銘柄の積み立て設定や銘柄・金額の変更も簡単にできるのは、とてもありがたいです。損益も前日との比較や総合的な比較など短期や長期の目線で確認できるところも、メリットだと思います。

30代|男性

商品の種類が豊富

商品の種類が豊富で、自分の目的に合った投資を行えます。なにより最大のメリットは購入額に応じて、楽天ポイントの還元が受けられることです。楽天経済圏で生活をしている人ならお得です。

楽天証券の良くない口コミ

30代|男性

ポイント還元率が下がった

楽天カードによる支払いで、楽天ポイントの還元が受けられるのですが、このポイントの還元率が2022年9月から1%から0.2%にまで引き下げられてしまうのはデメリットです。楽天キャッシュに変更すると0.5%の還元を受けられますが、それでも引き下げられるため、残念です。

20代|女性

お金が引き出しづらい

お金を引き出せないわけではありませんが、引き出しづらく感じます。プラスになるまでがだいぶ長い目で見なければならないですが、未来のためとはいえ、引き出し方法なども分かりやすくしてくれたらより良いと思います。

30代|女性

専用のアプリが欲しい

楽天証券には取引をサポートしてくれるさまざまなアプリが用意されています。しかし、積立ニーサ専用のアプリは用意されていません。ほかの証券会社の中にはつみたてNISAの設定や運用益の確認などが簡単にできるアプリを提供しているところもあるので、ぜひ楽天証券もその手のアプリを作ってほしいです。

30代|女性

銘柄の詳細を見やすくしてほしい

デメリットはあまり感じないのですが、改善点としては銘柄の詳細をもっと見やすくしてほしいと思います。商品を選ぶ段階で商品詳細ページに飛べたり、積立ニーサの保有銘柄一覧の画面で商品詳細ページが見られたりしたらチューニングがしやすくて良いと思います。

30代|女性

昔ほどポイント還元の旨味がない

楽天カード決済で投資信託の積み立てをすると、購入額の1%がポイント還元されていました。しかし、今後は一部を除いて1%から0.2%に還元率が減るので、残念に思います。他にもポイント還元率が減って改悪が続いている現状です。今まで、たくさんのポイントを還元してくれていただけかもしれませんが、またポイント還元を増やしてくれるとうれしいです。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

マネックス証券……毎日積立も選べてクレカ積立のポイント還元率1.1%

| 取扱銘柄数 | 最低投資額 | 積立頻度 | ポイント制度 | クレカ積立 ポイント還元率 |

|---|---|---|---|---|

| 156本 | 100円 | 毎月 毎日 |

マネックスポイント | マネックスカード 1.1% |

マネックス証券のつみたてNISA取扱銘柄数は156本と十分なラインナップで、積立頻度は「毎月」「毎日」から選べる。毎日積立の積立額は月額で指定するため、積立額を計算しやすいメリットがある。

ポイント制度はマネックス証券のマネックスポイントで、グループ企業のCoincheckで暗号資産への交換や、他の共通ポイントへの交換もしやすい。

クレカ積立のポイントは、一般カードでは主要ネット証券最高の1.1%が還元される。

マネックス証券の良い口コミ

30代|男性

簡単で少額が良い

良かった点は、初心者向きの簡単さと少額でもできる手軽さです。金融庁が定めた条件を満たす投資信託だけで相対的にリスクが低いです。投資信託が対象なので、商品を選択したら運用をプロに任せられます。投資未経験者や資産の少ない若年層でも投資に関して利用しやすいと思います。

30代|男性

ポイントが貯められる

マネックス証券で積立ニーサを行う理由は、マネックスポイントがためられることが非常に大きいです。還元率自体はそこまで高くはないですが、たまったポイントはマイルやAmazonのギフト券へと交換できるので活用の幅は十分にあります。まぁ、そもそもNISAをやることで利益を得られるのに、プラスでポイントもたまるのであれば、一石二鳥だと思います

マネックス証券の良くない口コミ

30代|男性

ファンドが探しにくい

ファンドが探しにくいと感じます。私は楽天証券やSBI証券も利用していますが、楽天証券のほうがファンドの検索がしやすいと感じました。ランキングの見やすさや利回りの一覧など配色やレイアウトも関係しているとは思いますが、マネックス証券は銘柄スカウターのように他社にはない機能を搭載してほしいなと思います。

30代|女性

ユーザーの声を大事にして!

あまり積極的にユーザーの意見を聞いて改善しようとする会社ではない感じです。 例えば、公式スマホアプリのレビューポイントのひどさを見ても分かるでしょう。アプリを開くたびに「通信エラー」という謎のエラーメッセージが出ます(無視していると普通に使える)が、2年近く改善されていません。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

三菱UFJ eスマート証券……クレカ積立のポイント還元率1%

| 取扱銘柄数 | 最低投資額 | 積立頻度 | ポイント制度 | クレカ積立 ポイント還元率 |

|---|---|---|---|---|

| 177本 | 100円 | 毎月 | Pontaポイント | au PAYカード 1% |

三菱UFJ eスマート証券の積立ニーサ取扱銘柄数は177本と充実のラインナップで、豊富な商品から投資対象を選べる。

ポイント制度はPontaポイントで、貯めやすく使いやすい。PontaポイントをつみたてNISAの買付に利用できないものの、投資信託やプチ株(単元未満株)のスポット購入でポイントを使える。

クレカ積立のポイント還元率は1%で、一般カードでは主要ネット証券でマネックス証券に次ぐ高還元率だ。

三菱UFJ eスマート証券の良い口コミ

30代|男性

Pontaポイントがたまる

良かった点は、買付や通常の積み立てや、他社移管入庫された公募株式投資信託の保有額に応じて、Pontaポイントがたまるのでお得だと思います。つみたてNISA口座で、au PAYクレジットカード決済による投資信託の積立投資を行うと、毎月Pontaポイントをもらえるので大変お得だと思います。

30代|男性

手数料が安く使いやすい

三菱UFJ eスマート証券のつみたてNISAは、三菱UFJ eスマート証券は、三菱UFJフィナンシャルグループの証券会社です。auの名を冠するとおり、Pontaポイントを使ったポイント投資にも対応しています。手数料の安さやツールの使いやすさにも一定の評価がされており、サポート体制も充実しています。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

松井証券……豊富な商品ラインナップと使いやすい松井証券ポイント

| 取扱銘柄数 | 最低投資額 | 積立頻度 | ポイント制度 | クレカ積立 ポイント還元率 |

|---|---|---|---|---|

| 176本 | 100円 | 毎月 毎日 |

松井証券ポイント | - |

松井証券はつみたてNISA取扱銘柄数176本と豊富なラインナップで、さまざまな投資スタイルに対応できる。

ポイント制度は松井証券ポイントで、dポイントやAmazonギフト券と交換できて使いやすい。ポイント投資として投信積立を利用できるものの、対象投資信託は以下の3銘柄だ。

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim バランス(8資産均等型)

- ひふみプラス

松井証券には提携クレジットカード「MATSUI SECURITIES CARD」があるものの、積立決済には対応していないようである。

松井証券の良い口コミ

30代|男性

手数料が安い

良かった点は、手数料の安さで、使いやすさ、見やすさも申し分なく、利用しやすいと思います。分からないことをAIチャットで質問できるサービスがあり、少額取引をする初心者の最初の口座におすすめだと思います。アプリの画面も見やすくて、とても便利です。分からないことも電話で聞けるので、初心者の自分でも安心して始められました。

30代|男性

サポート体制が充実

松井証券のつみたてNISAは月100円から始められます。投資に対してあまり好感を持っていない方でも100円なら気楽でしょう。満足いく金額に届かない場合は、徐々に増額も検討しながら進めていけます。また、コールセンターをはじめとしたサポートが充実しており、顧客満足度で受賞したこともあるので、そこはメリットでしょう。

40代|女性

自動でリバランスしてくれる

自動的にリバランスを行う機能があるため、運用の手間はかなり低減できます。提案されるファンドは低コストのファンドばかりですので、手数料がかなり低いことと、積み立て投資がひと月100円から始められる手軽さも魅力です。全自動で運用してくれるわけではありませんが、手間とコストを考えると大変バランスが取れていると思いますので、今後も利用します。

20代|男性

取扱銘柄が豊富

松井証券のつみたてNISAのメリットは、取扱銘柄が豊富なことです。同様のネット証券のSBI証券や楽天証券に次ぐ多さで、豊富な選択肢が魅力です。松井証券の「投信アプリ」も非常に使いやすくおすすめです。無料で利用でき、シンプルな画面で管理しやすいため、初めて利用する人でも使いやすくおすすめです。

松井証券の良くない口コミ

30代|男性

クレジットカード決済ができない

最近はクレジットカードで毎月の積立額を決裁して、ポイントをためる方法が主流です。しかし、松井証券のつみたてNISAでは積立金額をクレジットカードで決済するサービスがありません。

20代|男性

クレカ積み立てができない

松井証券のつみたてNISAのデメリットは、毎月の積立金額をクレジットカードで決済できないことではないでしょうか。SBI証券であれば三井住友カード、楽天証券であれば楽天カードで積立決済ができるのに対し、松井証券ではそのサービスがありません。クレジットカード積立は非常に楽ですし、決済分のポイントもたまるのでありがたいです。しかし、松井証券ではそれができないのが残念です。

出典:口コミ=MONEY TIMES編集部がクラウドワークスで調査

つみたてNISAの銘柄変更とスイッチングの注意点についてよくある8つのQ&A

積立NISAを始めたい人におすすめの証券会社はこちら

積立コースは毎日・毎週・毎月の3種類、ニーサ枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・積立ニーサの口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・>積立ニーサの銘柄で最強な投資信託はどれ?

・積立ニーサの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング