共働きで妻がバリバリ働いており、扶養にも配偶者控除にも無縁だったという人は、産休・育休中に所得控除が受けられることを知らない場合が多い。2018年の税制改正により配偶者控除の範囲が変わり、対象になる世帯が増加した。せっかくの節税のチャンス、使わない手はない。

目次

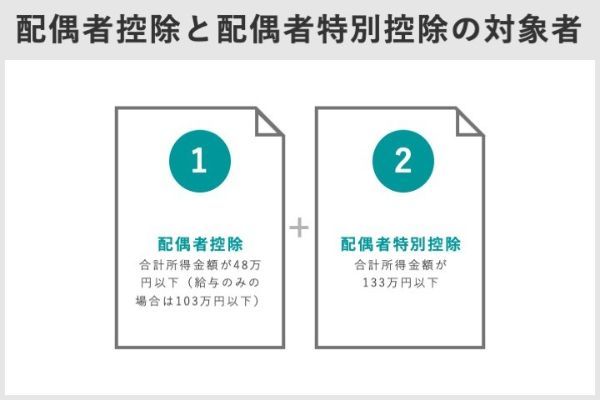

1,配偶者控除と配偶者特別控除の違い

まずは配偶者控除と配偶者特別控除について、基本的な情報を押さえておこう。

配偶者控除とは給与所得103万円以下の配偶者を持つ人の税金が安くなる制度

生計を1つにしている扶養家族がいる場合、「税金を大目に見てあげましょう」という制度です。

2020年の制度変更により、対象となる配偶者の合計所得金額はそれまでの38万円から48万円以下に変更されたが、給与所得控除が65万円から55万円に減額されたので、相殺されて「給与収入103万円以下の壁」は実質的に変わらない。

出典:国税庁『No.1410 給与所得控除』

ただし2018年からは納税者本人の合計所得金額によって所得制限が設けられた。

合計所得金額が1,000万円(給与収入1,220万円)を超える場合は配偶者控除の対象外となる。

合計所得金額1,000万円以下は50万円ごとに控除額が異なり、金額は以下のように規定されている。

| 合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

節税できるのは38万円に税率を掛けた金額です。

配偶者特別控除は、合計所得金額が133万円までならば税金が安くなる制度

「103万円の壁」と言われることから、配偶者の給与収入が103万円(合計所得金額48万円)を超えると控除が一切受けられないというイメージがある。

しかし実際には、合計所得金額133万円までは「配偶者特別控除」が受けられる。

控除額は納税者本人と配偶者の所得に応じて段階的に決められている。

二人の所得が高いほど控除は低めだ。

以下のようにマトリックスで該当する金額を探してみよう。

年末調整では両者の収入から該当するものを申告する必要がある。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配偶者の 合計所得金額 |

48万円超 95万円以下 |

38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 |

36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 |

31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 |

26万円 | 18万円 | 6万円 | |

| 110万円超 115万円以下 |

21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 |

16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 |

11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 |

6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 |

3万円 | 2万円 | 1万円 | |

2018年の制度改正によりこれらの所得条件が変更になったため、控除の対象となった世帯の範囲が広がったとされています。正確な金額は夫婦両者の源泉徴収票・所得証明をあらためて確認しておきたいところです。

2,共働きでも産休・育休中なら配偶者控除・配偶者特別控除が受けられる

配偶者控除は専業主婦のための制度で、共働き夫婦には関係ないと考えられがちだが、共働きでも産休・育休中なら適用される。

このことは意外と知られていない。

産休・育休を取得した年の妻の収入が一定以下なら配偶者控除・配偶者特別控除の対象になる

普段の給与収入が300万円ある妻は、夫の扶養に入る必要はなく、配偶者控除や配偶者特別控除とは無縁だ。

しかし、出産のために年収が100万円までに減った場合はどうだろう。

たとえば、妻が1月から4月まで働いて5月から産休に入った場合や、育休明けで10月から復帰した場合などは、収入が大きく減ることが予想される。

その結果、妻の給与収入が103万円以下(合計所得金額48万円)であれば配偶者控除の対象となり、申請すれば配偶者控除が受けられる。

産休・育休中の手当や給付金は妻の収入とみなされない

産休中は健康保険から「出産手当金」と「出産育児一時金」が、育休中は雇用保険からは「育児休業給付金」が支給されるので、まったくの無収入というわけではない。

出典:全国健康保険協会『出産手当金について』『出産育児一時金について』、厚生労働省『Q&A~育児休業給付~』

これらの手当と給与収入を足すと、配偶者控除や配偶者特別控除の対象となる収入の基準を超えてしまうこともあり得るのではないか、と考えるかもしれないが心配は無用だ。

3,配偶者控除の節税額……所得税が年間最大12万5,400円の節税、住民税も

配偶者控除でどのくらいの節税になるのだろうか。

前述したが、納税者の給与収入が高く、控除額が大きいほど節税額は高くなる。

| 控除される額 | 合計所得金額ごとの節税額 ※ ()内は所得税率 |

||||

|---|---|---|---|---|---|

| 900万円 (33%) |

700万円 (23%) |

500万円 (20%) |

300万円 (10%) |

||

| 配偶者控除 | 38万円 | 125,400 | 87,400 | 76,000 | 38,000 |

| 配偶者特別控除 | 38万円 | 125,400 | 87,400 | 76,000 | 38,000 |

| 36万円 | 118,800 | 82,800 | 72,000 | 36,000 | |

| 31万円 | 102,300 | 71,300 | 62,000 | 31,000 | |

| 26万円 | 85,800 | 59,800 | 52,000 | 26,000 | |

| 21万円 | 69,300 | 48,300 | 42,000 | 21,000 | |

| 16万円 | 52,800 | 36,800 | 32,000 | 16,000 | |

| 11万円 | 36,300 | 25,300 | 22,000 | 11,000 | |

| 6万円 | 19,800 | 13,800 | 12,000 | 6,000 | |

| 3万円 | 9,900 | 6,900 | 6,000 | 3,000 | |

配偶者控除が満額適用された場合、年間12万円以上の節税になる。

産休・育休中に妻が手当以外で何らかの収入を得ない限り、手取りが10万円以上増える計算です。子供ができて今後何かと出費がかさむ夫婦にとっては、この金額は大きいのではないでしょうか。

4,会社員が配偶者控除や配偶者特別控除を受けるためには年末調整で申請

配偶者控除・配偶者特別控除を受けるために必要な手続きについて説明する。

扶養控除の申告書を勤務先に提出

配偶者控除または配偶者特別控除を受けるためには、会社勤めであれば年末調整の書類に記入する必要がある。

提出者は納税者、つまり妻が出産するなら夫が行うことになっている。

提出時期はその年最後の給与を受け取る日の前日までですが、職場によって異なるので該当部署に確認すると良いでしょう。

配偶者控除等申告書の記入方法

申告書には納税者の個人情報や合計所得金額の記入欄があるほか、配偶者のその年中の合計所得金額を記入する欄がある。

収入額から合計所得金額を算出する方法は裏面に記載がある。

慣れないうちはなかなかわかりにくい内容になっているので、職場の担当者に確認するか、国税庁の「給与所得者の配偶者控除等申告書の記載例」を参考にすると良いでしょう。

給与収入以外の収入がある場合

「給与所得者の配偶者控除等申告書」の「配偶者の合計所得金額(見積額)」には(1)給与所得の他、(2)事業所得、(3)雑所得、(4)配当所得、(5)不動産所得、(6)退職所得といった欄が設けられている。

すべての所得金額を合計して配偶者の合計所得金額を計算したら、納税者である夫の合計所得金額と組み合わせて該当する控除額の区分をはじき出すところは給与収入のみの場合と同じです。

5,配偶者控除の申告書が年末調整に間に合わなかった場合は確定申告を

会社員が年末調整での手続きに間に合わなかった場合や自営業の人などは、確定申告による還付申告で控除を受けることができる。

確定申告書の書き方

配偶者控除の申告書が年末調整に間に合わなかった場合は、翌年の確定申告で還付申告を行う。

確定申告書は、国税庁の「確定申告書等作成コーナー」で作成することができる。

出典:国税庁『国税庁 確定申告書等作成コーナー』

申告書の書き方は以下だ。

-

「所得税の確定申告書A様式第一表」を選択

-

住所・氏名・個人番号などの情報を記入

-

「所得から差し引かれる金額」の中にある「配偶者(特別)控除」の欄に控除金額を記入

-

第二表の「12~13 配偶者(特別)控除」の欄に配偶者の氏名・生年月日・個人番号を記入

-

配偶者控除または配偶者特別控除のいずれかにチェックを入れる

-

添付書類を貼り付けて税務署に提出

配偶者控除の還付申告は過去5年までさかのぼれる

還付申告は確定申告の時期(通常は翌年2月16日から3月15日まで)以外でも申告可能なので、いつでもできるときに行っておくと良い。

ただし、適用される税法は当時のもので、2017年以前の配偶者控除を申告する場合、配偶者控除は年間の給与所得103万円以下、配偶者特別控除は年間141万円以下になるので注意したい。

6,配偶者控除など税制の恩恵は最大限に利用しよう

共働き家庭は専業主婦家庭に比べて配偶者控除になじみがないことが多く、つい見逃しがちです。共働きでも産休・育休中で収入が少ない場合は、配偶者控除の対象となることを覚えておきましょう。

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

【関連記事】

・住宅ローンのおすすめ金融機関をFPが厳選!変動金利、固定金利のおすすめは?選ぶときの注意点は?

・iDeCo(イデコ)を40代から始めるのは遅いのか

・人気ゴールドカードのおすすめ比較ランキングTOP10!

・プラチナカードの比較ランキングTOP10!還元率や年会費、アメックスやJCB、自分に合った1枚はどれ?

・ポイント還元率の高いクレジットカード11選