「米国株取引は税金の仕組みがよくわからないから手を出していない……」という投資初心者もいるだろう。ここでは、近年手数料が引き下げられ、多くの投資家の関心を集めている米国株取引に関わる税金について、わかりやすく解説する。

目次

1,米国株にかかる税金――売却益と配当金、それぞれに税金がかかる

※「地方税」は日米租税条約の対象税目から除外されています。出典:外務省『日米租税条約』

日米租税条約の目的は、日米間の二重課税の回避と脱税の防止だ。本条約では、日本の居住者が米国株取引で譲渡益と配当を得た際の課税方法を、以下のように定めている。

米国株取引による収益別課税方法

| 収益の種類 | 米国内 | 日本国内 | 備考 |

|---|---|---|---|

| 売却益 (譲渡益) |

非課税 | ・所得税および 復興特別所得税 →15.315% ・住民税 →5.0% |

・不動産以外の財産の譲渡による収益は 「居住地国課税」との規定あり ・日本国内では、所得税法の規定どおり課税される |

| 配当 | ・連邦個人所得税 →10.0% |

・所得税および 復興特別所得税 →15.315% ・住民税 →5.0% |

・米国内で支払われる配当に対しては、 「他方の締約国内」(米国内)で課税できるとする規定あり ・「居住者とされる締約国」(日本)においても課税できる ・二重課税を回避するため、日本国内で所得税の 「外国税額控除」が適用される |

何もしなければ、売却益には20.315%、配当には30.315%が課税されることになってしまう。

配当は米国内と日本国内で二重に課税されてしまいますが、確定申告で「外国税額控除」を申告することで回避できます。

2,二重課税を回避する方法――確定申告で「外国税額控除」を申告する

| 米国株を取引可能なおすすめネット証券 | ||

|---|---|---|

| 証券会社 | 手数料 | 銘柄数 |

|

日本時間の 19時から注文可能  詳細はこちら |

約定金額の 0.45%(※) |

4,200銘柄 買付手数料無料 ETF110本以上 |

|

米国株取引で 最大3万円 キャッシュバック中  詳細はこちら |

約定金額の 0.45%(※) |

4,000銘柄 国内証券会社で 最多の取扱数 |

|

米国ETF買付の 手数料が実質無料  詳細はこちら |

約定金額の 0.45% |

3,744銘柄 ツールが便利 |

|

手数料無料で取引 したい人におすすめ  詳細はこちら |

無料 |

951銘柄 Appleや Googleなど 人気銘柄を厳選 |

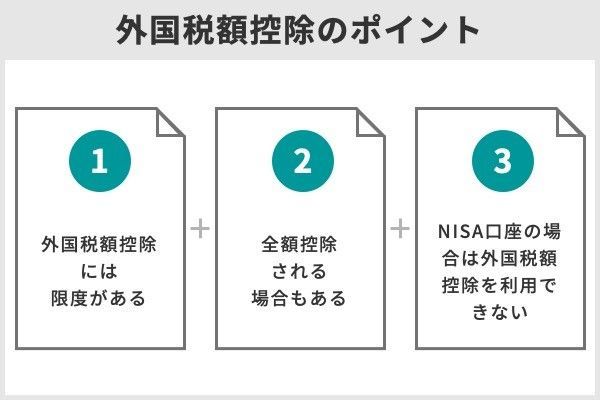

3,外国税額控除で覚えておきたい3つのポイント 限度額、NISA口座の場合など

米国株で配当を受け取る人は、税金が控除される外国税額控除をぜひとも活用してほしい。 ただしこの制度は、自ら確定申告しなければ適用されない申請主義であること以外にも、いくつか押さえておきたいポイントがある。

- 外国税額控除には限度がある

- 全額控除される場合もある

- NISA口座利用の場合は、外国税額控除を利用できない

ポイント1,外国税額控除には限度額がある

米国で源泉徴収された税金が国内の所得税額から控除されるといっても、実は控除額には限度額が設けられている。また、米国で源泉徴収された連邦所得税が所得税の控除限度額を超える場合は、「復興特別所得税の控除限度額」を上限に、復興特別所得税額から控除することもできる。

復興特別所得税の控除限度額=その年分の復興特別所得税額×(その年分の調整国外所得金額/その年分の所得総額)

※用語の解説については、出典を参照のこと

出典:国税庁ホームページ『No.1240 居住者に係る外国税額控除』

ポイント2,全額控除される場合もある

一方、1年間に米国で源泉徴収された連邦所得税額の合計が、所得税の控除限度額を超える場合は、所得税の控除限度額に加えて、以下のいずれか少ないほうの金額分が控除限度額に上乗せされる。

- 米国内で源泉徴収された所得税の額から所得税の控除限度額を差し引いた残額

- 復興特別所得税の控除限度額

ポイント3,NISA口座利用の場合は、外国税額控除を利用できない

NISA口座を利用して米国株を購入・保有する場合は、米国企業から配当金が支払われても、国内での所得税と地方税が非課税になる。

NISA口座で配当を目的とした米国株を保有すると外国税額控除を利用できないが、もともと米国内で配当金から源泉徴収されるのは配当金の10%分だけだ。

特定口座で外国税額控除を申告しても、国内で約20%が課税されることに比べると、NISA口座を利用して配当金を受け取ったほうが、節税効果が高いことを覚えておきましょう。

次は、売却の際に税金を含めたコストがどのくらいかかるか計算してみよう。

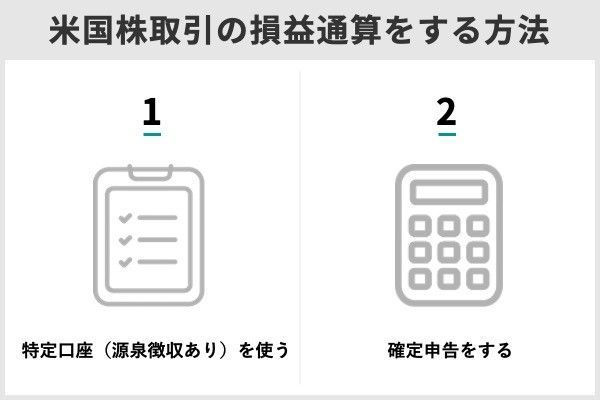

4,米国株取引の損益通算をする方法――コストを抑えるために必ず考慮したい

損益通算の方法は、大きく分けて2つあります。どちらが有利かは、証券口座の数や譲渡損益の状況などによって異なるので、各自でその年ごとに判断しましょう。

- 特定口座(源泉徴収あり)

- 確定申告

方法1,「特定口座(源泉徴収あり)」を使う――手間がかからないのがメリット

米国株や他の外国株、上場国内株式、ETF、REITなどをまとめて特定口座で取引すると、利益が出た時点で所得税等が源泉徴収される。多少の損失が出ても、特定口座内の譲渡損益や配当金は自動的に損益通算される。

確定申告の必要がないので、証券口座を1つしか持っていない場合や、複数の証券口座を保有していてもそれほど損失が出ていない場合は、この方法が最も簡単です。

方法2,確定申告をする――大きな節税効果を期待できる

保有する複数の特定口座のうちの1つで、あるいは保有する特定口座が1つだけでも米国株取引などで大きな譲渡損が発生した場合のための方法だ。

1つの特定口座内で損益通算をしても大幅なマイナスになってしまうなら、迷わず確定申告による申告分課税を選択したほうがいい。

この方法なら、利益が出ている他の証券口座の外国株や国内上場株式、ETFなどの金融商品と損益通算ができるだけでなく、損失額が大きい場合はそれを3年間繰越して控除を受けることもできる。

確定申告が必要な一般口座と特定口座(源泉徴収なし)はもちろんのこと、特定口座(源泉徴収あり)を使った取引でも、損益通算と損失の繰越控除のどちらも利用できます。大きな節税効果を期待できるので、米国株取引で大きな損失が出た場合は、ぜひ検討しましょう。

|

為替振替コスト が安い

|

米国ETF買付 手数料実質無料

|

米国株式取扱数 3000超

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

5,売却益にかかるコスト――税金や手数料などは正確に把握しておきたい

ここまで、米国株投資に関係する税金の控除方法を紹介してきた。米国株投資では、所得税や復興税の他にも「SEC Fee」や手数料などもかかる。損益を正確に計算するためには、これらについても覚えておきたい。

ここからは、米国株売却時に発生するコストの内容と、実際の算出方法を紹介していこう

売却益にかかる5つのコスト――現地で「SEC Fee」、国内で「取引手数料+消費税」「所得税」「地方税」

実際に米国株を売却した際、何に対してどのくらいの税金や手数料が発生するか、コストの発生順に紹介する。

基準となるのは、米ドルベースの「売付注文の約定代金=約定価格×株数」(小数点第3位を四捨五入)である。

コスト1,米国内で徴収される「SEC Fee(米国現地証券取引所手数料)」

※算出数値は小数点第3位を切り上げ、最低額は0.01米ドル

コスト2,国内証券会社に支払う「取引手数料」

※算出数値の小数点第3位を四捨五入

なお、約定代金が2.22米ドル以下の場合は下限取引手数料0米ドル、約定代金4,444.45米ドル以上の場合は上限取引手数料の20米ドルになる。

コスト3,コスト2の取引手数料にかかる消費税

※算出数値の小数点第3位を切り捨て

コスト4,日本国内で課税される譲渡益税(所得税と地方税)

米ドルベースの譲渡価額=米ドルベースの売付注文の約定代金-SEC Fee(①)-取引手数料(②)-消費税(③)……(B)

日本国内で課税される「譲渡益税(所得税と地方税)」を算出するには、米ドルベースの「取得費」と「譲渡価額」をそれぞれ日本円に換算してから損益を計算して、「譲渡所得(譲渡益)」を求める。

最後に、譲渡所得に申告分離課税の税率を掛けて課税額を算出する。

※所得税と地方税の計算では小数点以下は切り捨て

なお、譲渡所得を円ベースに換算するための為替レートは、外貨決済と円貨決済で異なるので、以下を参照してほしい。

円ベースの譲渡価額=米ドルベースの譲渡価額(B)×(売付注文時の国内約定日TTB適用為替レート)……(D)

円ベースの譲渡所得=円ベースの譲渡価額(D)-円ベースの取得費(C)……(E)

したがって、円ベースの譲渡益税(所得税と地方税)=円ベースの譲渡所得(E)×20.315%

外貨決済で特定口座(源泉徴収あり)を選択し、かつ譲渡益が出ている場合は円の預かり金から譲渡益税が源泉徴収されます。

円ベースの譲渡価額=米ドルベースの譲渡価額(B)×(円貨決済の売付注文時の約定日TTB適用為替レート)……(G)

円ベースの譲渡所得=円ベースの譲渡価額(G)-円ベースの取得費(F)……(H)

したがって、円ベースの譲渡益税(所得税と地方税)=円ベースの譲渡所得(H)×20.315%

円貨決済で特定口座(源泉徴収あり)を選択し、かつ譲渡益がある場合は、受渡金額から譲渡益税が源泉徴収されます。

米国株取引で売却益が出た時の税金シミュレーション

特定口座(源泉徴収あり)を使って、外貨決済で米国株を売却した場合の譲渡益税を実際に計算してみよう。円貨決済の場合も、採用される為替レートが異なるだけで、譲渡益税の計算方法はほぼ同じだ。

買付時の国内約定日適用TTSレート 1米ドル=100円

売付時の国内約定日適用TTBレート 1米ドル=100円

取引手数料(税抜)=約定代金×0.45%

買付時取引手数料(税抜)=600.0米ドル×0.45%=2.7米ドル

消費税=2.7米ドル×10%=0.27米ドル

取得費=600.0米ドル-2.7米ドル-0.27米ドル=597.03米ドル

円ベースの取得費=597.03米ドル×100円=59,703円

SEC Fee=700.0米ドル×0.0000221米ドル≒0.02米ドル

売却時取引手数料(税抜)=700.0米ドル×0.45%≒3.15米ドル

消費税=3.15米ドル×10%≒0.31米ドル

譲渡価額=700.0米ドル-0.02米ドル-3.15米ドル-0.31米ドル=696.52米ドル

円ベースの譲渡価額=696.52米ドル×100円=69,652円

譲渡所得(譲渡益)=69,652円-59,703円=9,949円

所得税(復興特別所得税含む)=9,949円×15.315%≒1,523円

地方税=9,949円×5.0%=497円

6,配当金を受けるときにかかるコスト――投資の際に覚えておきたい課税内容と計算方法

米国株を保有していて配当金を受け取った時は、前述のように配当所得に対して原則的に米国内で連邦個人所得税10.0%と、日本国内で所得税と地方税20.315%が源泉徴収される。配当に関しては、取引手数料は発生しない。米国株の配当金への課税内容を正確に把握することも大切だ。

配当金を受け取った場合の課税方法

米国の企業が配当金を支払ってから、日本国内で課税されるまでのステップを詳しく見てみよう。

-

米国内で課税される「連邦個人所得税」日本に居住する個人投資家が米国株の配当を受け取ると、日米租税条約で定められたとおり現地で連邦個人所得税10%が源泉徴収される。(※米国での源泉徴収額の計算上、小数点第3位は四捨五入)

-

国内の「所得税と地方税」――米国で源泉徴収された残額を日本円換算して国内で課税配当金から連邦所得税が源泉徴収された残額に対して、日本の配当所得20.315%(所得税15.315%、地方税5.0%)が源泉徴収される。(※所得税と地方税の計算では小数点以下は切り捨て)

取扱証券会社では、現地で配当金が支払われたことを確認すると、顧客の口座への入金処理を行って1週間ほどで米ドルでの入金が完了する。

一方で証券会社は、発行会社による配当金支払いを確認した日のTTBレート(申告レート)で配当金残高を日本円に換算する。その金額を配当所得として、日本円ベースの所得税と地方税を計算して源泉徴収する。 -

国内課税の「所得税と地方税」を米ドルに換算して、米ドルベースの配当金から控除国内で源泉徴収された所得税と地方税は、それぞれ申告レートで再度米ドルに換算される。

次に、発行会社から支払われた配当金から、「連邦個人所得税」と米ドルベースの「日本の所得税と地方税」が控除された金額が、手取金額として米ドルで口座に入金される。

米国株の配当金が支払われた時の税金シミュレーション

特定口座(源泉徴収あり)で米国企業から配当を受け取る際の税金額と、実際に受け取ることができる米ドルベースの配当金額を算出してみよう。

A社からの配当支払確認日のTTBレート(申告レート) 1米ドル=100円

連邦個人所得税額=100.0米ドル×10%=10.0米ドル

米国内での源泉徴収後の配当金額=90.0米ドル……(B)

所得税(復興特別所得税を含む)=9,000円×15.315%≒1,378円

地方税=9,000円×5.0%=450円

米ドルベースの地方税=450円÷100円=4.5米ドル……(D)

手取配当金額=90.0米ドル(B)-13.78米ドル(C)-4.5米ドル(D)=71.72米ドル

7,米国株取引も低コストと節税メリットを意識する

米国株の取引手数料が安くなり、ハードルは低くなった。それでも、為替リスクや値幅制限がないことによる株価変動リスク、為替手数料など、米国株ならではのデメリットは残っている。

リスクやデメリットを軽減するためにも、安易に米国株を取引するのは避けるべきでしょう。手数料が安くなるような証券会社や銘柄、節税効果のある方法を選択して、米国株から得られる利益を最大化できるようにしましょう。

米国株の税金についてよくある5つのQ&A

実際に米国株(アメリカ株)投資を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

【関連記事】

・米国株(アメリカ株)の高配当銘柄ランキングTOP10!

・米国(アメリカ)株投資に強いネット証券は?SBI、楽天、マネックスなど

・米国株(アメリカ株)を買うにはどうしたらよいか、3ステップで解説

・米国株(アメリカ株)の連続増配ランキングTOP10 上位10社は連続増配50年以上!

・NISAで注目したい米国(アメリカ)株を紹介

・米国株取引時間は何時から何時?

・米国株(アメリカ株)にかかる税金はいくら?