ブラックリストに載ることがあるのは、過去に長いことローンや借金の返済をしなかったり、複数のカードに短期間で申し込んだりした場合で、ブラックになるとクレカの審査通過は難しいものの、カード会社ごとに審査基準は異なるため、「絶対に通らない」とは限らない。

一般に、審査が比較的ゆるやかとされるのは、消費者金融系、流通系、デポジット型カードなどで、たとえば、プロミスVisaカード、PayPayカード、Nudge(ナッジ)、Nexus cardの4枚が挙げられる。

なお、クレジットカードの発行には信用情報を基にした審査があり、過去の金融事故があると通過が難しいが、カード会社ごとに審査基準は異なり、通らないとは限らないので、あきらめずに本記事で紹介する「ブラック」でも申し込める、審査が比較的ゆるやかとされるクレジットカードと、代替手段として使える審査不要のカードを確かめてみよう。

目次

- なぜ消費者金融・流通系はブラックでも作れるかもしれないのか──審査に通りやすいカード4選

- ブラックでも作れる!クレジットカード代わりになる「審査なし」のカード

- バニラVisaギフトカードは審査なしですぐに使える

- JCBプレモカードは審査なし・年齢制限なしのプリペイドカード

- dカードの家族カードは満18歳以上なら審査なしで作れる

- au PAYプリペイドカードは年齢制限や審査なしで作れる

- Kyash Visaカードのバーチャルカードは手数料無料で即日発行できる

- 三井住友カード(NL)の家族カードはブラックでも作れる

- 三菱UFJデビットは即日発行できるデビットカード

- ゆうちょデビットは審査なし書類提出不要で作れるクレジットカード

- イオン銀行キャッシュ+デビットは審査なしでクレカの代わりとして使える

- GMOあおぞらネット銀行デビットは15歳以上が無審査で作れるデビットカード

- ブラックリストに載る原因や確認する方法、外れるための対策

- クレジットカードの審査基準と通るための対策

- よくある質問

なぜ消費者金融・流通系はブラックでも作れるかもしれないのか──審査に通りやすいカード4選

「ブラックでも作れるクレジットカード」を探しているなら、まず検討したいのが、「比較的、審査に通りやすい」とされる「消費者金融系」、「流通系」のクレカと、「デポジット型」のカードだ。

まず「消費者金融系」のクレカの審査が比較的通りやすいとされる理由は、過去の信用情報より現在の支払い能力を重視するといわれていることや、審査体制、キャッシング機能の金利が高めに設定されていることなどだ。

「流通系」のクレカについても、スーパーやコンビニ、百貨店などが自社の店舗でカードを使ってもらいたいため、審査には通りやすいとされる。

数ある「消費者金融系」、「流通系」のクレカの中でも、信用情報に不安がある人が検討したいのが、プロミスVisaカードとPayPayカードだ。このほかにも、次世代型のクレカをうたうNudge(ナッジ)も比較的審査には通りやすいといわれる。

また、デポジット(保証金)型のクレジットカードであるNexus cardも検討したい。デポジットは、ショッピングなどの利用額とは別に預けるため、必要な資金がその分かかるが、公式サイトでも「審査に不安がある方の強い味方」とアピールしており、審査通過の難易度はそう高くないだろう。

これらのカードは、必ず審査が通ると断言できないが、審査のハードルは銀行系のカードなどと比べて高くはないと考えられるので、検討してみる価値はあるだろう。

プロミスVisaカードは消費者金融系、審査が通りやすい可能性アリ

プロミスVisaカードは、名前から分かるようにプロミスが発行している消費者金融系のクレジットカードで、プロミスのカードローン機能とVisaのクレジットカード機能を兼ね備えた、年会費永年無料の一枚だ。

プロミス会員なら、ローン利用歴によって審査の優遇を受けられる可能性があるほか、カードローンの返済でもVポイントが貯まるなど、「お金を借りる需要があるものの、審査に不安がある」という人は、検討しておきたいカードと言える。

| カード名 | プロミスVISAカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5% |

| ポイントサービス | Vポイント |

| 国際ブランド | Visa |

| 審査・発行期間 | 最短5営業日で発行 |

| 付帯保険 | 海外旅行傷害保険(利用付帯)最高2,000万円 |

| 申込条件 | 満18歳以上のプロミス会員(高校生は除く) |

| 詳細 | 公式サイト |

プロミスVisaカードは、三井住友カードとの提携発行のため、買い物やローン返済で貯まるのは「Vポイント」。通常還元率は0.5%だが、対象のコンビニや飲食店などでスマホのタッチ決済を利用すると、ポイント還元率※は最大7%まで上がる。

※iD、カードの差し込み、磁気取引は対象外。カード現物のタッチ決済の還元率は異なる。

※商業施設内にある店舗などでは、一部ポイント付与の対象にならない。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払う場合がある。その場合のお支払い分は、タッチ決済分のポイント還元の対象とならない。上記、タッチ決済とならない金額の上限は店舗によって異なる。

※通常のポイントを含む。

※ポイント還元率は利用金額に対する獲得ポイントを示したもの。ポイントの交換方法によっては、1ポイント1円相当にならない場合がある。

※Google Pay™ で、Mastercard®タッチ決済は利用できない。ポイント還元も受けられない。

また、海外旅行傷害保険を個人賠償責任保険や入院保険(交通事故限定)などに変更できる「選べる無料保険」も、三井住友カードならではの特典だ。

プロミスVisaカードに関する良い口コミ

40代|男性

特典が充実

審査は迅速で簡単なため、手続きがスムーズに進みます。さらに、ネットショッピングや外食でのポイント獲得やキャッシング機能の利用が可能で、幅広い利用シーンに対応します。さらに、Visa加盟店ならどこでも利用できるため、国内外での利便性も高いです。さまざまな特典やキャンペーンもあり、会員ならではのお得なサービスを享受できます。これらの理由から、「プロミスVisaカード」は利便性と充実したサービス内容が魅力です。

30代|男性

借入でもポイント貯まる

クレジット利用だけではなくカードローンの返済でもVポイントが貯まります。プロミスの借入機能が一体になっていることでお金の借り入れもしやすくなっています。カードローンの審査は最短で25分で完了してすぐ借り入れが利用できます。

プロミスVisaカードに関する良くない口コミ

40代|男性

上限額が低い

デメリットは、カード利用限度額の上限が低いことです。改善してほしい点としては、利用限度額の上限を柔軟に設定していただくことです。また、海外利用時の手数料やキャッシングの金利が少し高いように感じます。これらの手数料や金利の引き下げを検討していただければと思います。利用者にとってより利便性の高いカードになるよう、改善に向けた取り組みをお願いします。

40代|男性

旅行保険がないこと

旅行保険がないことが不満です。他社のカードの中には、年会費無料にもかかわらず旅行保険を備えているクレカはあります。また付帯しているショッピング保険も特に珍しい内容ではありません。

30代|男性

カード発行自体は遅め

借入についてはすごく審査から借り入れまでの処理が早めに完了しますが、VISAカードそのものに関してはすぐに発行というわけではなく、審査完了してから数日ほど待っていないといけません。基本ポイント還元率が低めであるのもちょっとネックです。

出典:MONEY TIMES編集部がクラウドワークスで調査

PayPayカードは収入要件のハードルが低い流通系 審査難易度は高くなさそう

流通系のクレカは、発行している企業が運営している店舗やオンラインストアで、ショッピングに使ってもらいたいという狙いがあるため、銀行系のクレカなどと比べると、審査は厳しくないと考えられている。

流通系の中でもPayPayカードは、申し込み条件で収入についても触れられており、本人だけではなく「配偶者に継続収入があるケースでも可」と明記されている。つまり、本人の収入が高くなくても申し込めるわけで、審査難易度はさほど高くないことがうかがえる。

プロミスVisaカードとの違いは、こちらはビザだけでなく、マスターカードとJCBも選べること。またカードローン機能を利用する予定がないなら、消費者金融系のクレカを選ぶ必要がないだろう。なお貯まるポイントはPayPayポイント。PayPayカードは、Yahoo!ショッピングの利用や、ソフトバンクモバイル、ワイモバイルの利用者がポイントを貯めやすくなっている。

以上のことからPayPayカードを検討したいのは、パートやバイト、主婦など収入が高いわけではない人、PayPayポイントを貯めている人、PayPayアプリをよく使う人、Yahoo!ショッピング(旧PayPayもモール)をよく使う人、スマホの契約がソフトバンクやワイモバイルの人などだろう。

申し込み条件は以下の通りです。

日本国内在住の満18歳以上(高校生除く)の方 ご本人様または配偶者に安定した継続収入がある方

本人認証が可能な携帯電話をお持ちの方

※ PayPayアプリ経由で入会する場合は、PayPayアプリが必要です。

出典:PayPayカード

| カード名 | PayPayカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1.0%(※)〜5.0% |

| ポイントサービス | PayPayポイント |

| 国際ブランド | Visa Mastercard® JCB |

| 審査・発行期間 | 最短2分で審査 |

| 付帯保険 | - |

| 申込条件 | 日本国内在住の満18歳以上(高校生は除く)で 本人または配偶者に安定した継続収入があり、 本人認証が可能な携帯電話を保有していること |

| 詳細 | 公式サイト |

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用可能。

手続きはこちらから確認を。

※ポイント付与の対象外となる場合がある。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

出典:PayPayカード、2025年4月9日時点

PayPayカードはアプリ上で確認できるバーチャルカードが用意されているため、審査に通過すればすぐに利用を開始できるスピーディーさはメリットである。

PayPayカードに関する良い口コミ

50代|男性

審査が早く査定も緩い

PayPayカードの審査で良かったのは、結果が1時間以内と早く出た点です。私はWEB上から申し込んだのですが、こんなに早いんだと驚きました。あと発行条件もかなり緩いと思います。発行当時の私は年収100万円ぐらいしかなかったんですけど、それでも通ったので。

50代|女性

審査は通りやすいかも

クレジットカードを発行すると、入会金特典としてPayPayポイントがもらえて、Yahoo!ショッピングなどでも使うことができました。審査なども早くて、申し込んでから一週間でカードが届きました。Yahoo!ショッピングで割引で買い物できるクーポンなどももらえました。

30代|男性

新規発行しやすい

PayPayの一番の良さは、なかなか審査に通らない方も通りやすい所だと思います。新規のカード発行に際して発行するだけで2000ポイントが付き、3回の利用にて3000ポイントが付きます。

PayPayカードに関する良くない口コミ

40代|男性

ショッピングに特化

PayPayカードのデメリットとしては、一般的なクレジットカードには付帯する旅行の際の傷害保険が付いていない点。海外旅行に行く際は注意が必要。ナンバーレスでセキュリティ対策にはいいが、会員ページへログインをするまでの手間が結構かかるので簡素化して欲しい。

30代|男性

付帯サービスは少ない

付帯サービスが少ない点が挙げられます。また、楽天市場やAmazonでの買い物では還元率が低い点もデメリットです。PayPayカードは、初めてクレカを作る方や、お得に買い物をしたい方に良いですが、付帯サービスや還元率を重視する方にはあまり向いていません。

出典:MONEY TIMES編集部がクラウドワークスで調査

Nudge(ナッジ)は銀行口座なしでもOK、独自AI審査で他社で落ちても通る可能性

Nudgeは、18歳以上であれば、高校生や自分名義の口座がない人でも申し込みできる。公式サイトにも、「学生やアルバイト、フリーランスでも作りやすい」と明記されているほどだ。

こうした点からも、審査難易度はそこまで高くなく、ブラックでも作れる可能性はあるだろう。

なお、年会費や発行手数料は原則無料だが、一部カードの発行には費用がかかる。カードデザインも100種類以上から選べるなど、個性を出しやすいのも特徴だ。

| カード名 | Nudge(ナッジ) |

|---|---|

| 年会費 | 無料 |

| 還元率 | - |

| ポイントサービス | - |

| 国際ブランド | Visa |

| 審査・発行期間 | 最短5営業日で発行 |

| 付帯保険 | - |

| 申込条件 | 18歳以上でSMS受信の電話番号を保有 |

注意点としては、ポイント還元制度や海外旅行保険などの付帯サービスがないことが挙げられる。ほかにも、利用可能額が最大10万円に抑えられているので、高い買い物をする予定の人には向いていない。た、Apple PayやGoogle Payなどのスマホ決済にも対応していない。

なお返済に関してセブン銀行ATMや銀行からの振り込みにも対応している。その場合、クレジットカード決済の翌日から返済できる。

Nudge(ナッジ)に関する良い口コミ

60代|その他

【審査は簡単です】

クレカだけでなく、ライフスタイルのサポートツールとしても素晴らしいです。審査や発行の条件は、年収や勤務先などに関係せず、オンラインで簡単に申し込めます。利用状況やポイント残高などをリアルタイムで確認できるアプリも便利です。特徴は、自分の支出パターンや目標に合わせて、お得なキャンペーンや節約のヒントなどを提案してくれることです。

Nudge(ナッジ)に関する良くない口コミ

60代|その他

【海外旅行には使えない】

クレカとして手軽に申し込める反面、信用度が低く、利息も高いため注意が必要です。限度額は最大10万円で、返済方法は自由に選べますが、利用履歴や残高確認は専用アプリが必要です。発行条件は18歳以上で日本国内に住所があることのみで、初めてのクレカには向いていますが、不正利用やトラブルのリスクも高まります。カードのデザインは自分の推しの写真やイラストを選べます。

出典:MONEY TIMES編集部がクラウドワークスで調査

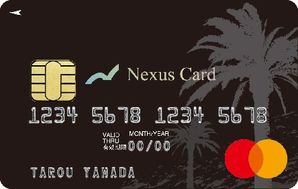

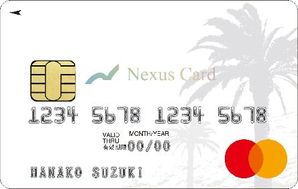

Nexus cardはデポジット型、公式サイトに「審査に不安な方にもおすすめ」

現にNEXUSカードは、公式サイト上でも「カードの審査が不安な方におすすめ」と明記しており、ブラックでも作れる可能性が高い。

年会費は1,375円(税込)、さらに発行手数料が550円(税込)だ。

| カード名 | Nexus Card |

|---|---|

| 年会費 | 1,375円 (税込) |

| 還元率 | 0.5% |

| ポイントサービス | Nexusポイント |

| 国際ブランド | Mastercard® |

| 審査・発行期間 | 申し込みから約2週間程度 |

| 付帯保険 | - |

| 申込条件 | 18歳以上(高校生は除く)で 安定した収入のある人 |

| 詳細 | 公式サイト |

Nexusカードのメリットは、デポジット型であることに尽きる。デポジット型カードとは、あらかじめ保証金(デポジット)を預けることで使えるクレジットカードの一種だ。デポジット型だからこそ審査は通りやすいし、利用可能枠も5万~200万円の間で保証金に応じて自在だ。

それでいて現金とは異なり、一括払いだけでなく分割払いやリボ払いも可能である。

年会費や発行手数料の負担があることもデメリットだといえる。

Nexusカードに関する良い口コミ

40代|男性

審査スムーズ、特典充実

「Nexusカード」の審査/発行条件は比較的緩く、素早い審査結果の通知が魅力です。また、ポイント還元もあります。専用アプリを活用することで、利用明細の確認やカードの管理が簡単に行える点も良いと思います。Nexusカードは使い勝手が良く、使えば使うほどお得感を感じられるカードです。

30代|男性

審査がとても通りやすい

審査が比較的緩めのカードであり、他社でクレジット枠を結構使っている感じですが、それほど多くの時間をかけることなくすんなりと審査に通過しました。過去の信用情報が悪くても通過できるほどなので、不安な人でも安心して申請しやすいです。

30代|男性

初めてカードを作る人に◎

年会費無料、ポイント還元率0.5%というお得なクレジットカードです。Nexusカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードです。

Nexusカードに関する良くない口コミ

40代|男性

ポイント低め

キャッシュバックのポイント還元率の向上を希望します。現在のNexusカードのポイント還元率は他のカードに比べてやや低いと感じます。より魅力的なポイント還元率を提供していただけると、利用価値が高まりますし、より多くの人々がNexusカードを選ぶでしょう。

30代|男性

大きな買い物には不便かも

Nexusカードは、預けた保証金の範囲でしか利用できないため、大きな買い物をする際には不便です。また、海外旅行保険が付帯しないため、海外旅行に行く場合は別途保険に加入する必要があるのでその手間を省けるようにサービスとして保険をつけてほしいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

ブラックでも作れる!クレジットカード代わりになる審査なしのカード

必ず審査が通るカード、審査なしのカードを探す人におすすめなのは、プリペイドカードやデビットカード、家族カードだ。 これらのカードは、審査なしでクレカの代わりとして利用できる。

バニラVisaギフトカードは審査なしですぐに使える

| カード名 | バニラVisaギフトカード |

|---|---|

| プリペイド種類 | 使い切り型 |

| 購入・発行手数料 | 無料 |

| 年会費 | 無料 |

| 還元率 | - |

| 対象ポイント | - |

| 国際ブランド | Visa |

| 審査発行期間 | - |

| 付帯保険 | - |

| 申し込み条件 | 年齢制限なし |

バニラVisaギフトカードは、審査なしですぐ使えるプリペイドカードだ。無審査であるだけでなく会員登録も不要であり、利用条件が一切ないので年齢も問わず、誰でも作れる。

バニラVisaギフトカードのメリットは、ポイント併用払いが可能な点だ。支払いの一部をポイントでカバーすることにより、高額な支払いにも対応できる。ポイント併用払いを利用できるのはAmaozonや楽天市場などのネットショップだ。

・楽天市場

・Yahoo!ショッピング

・ZOZOTOWN

・Qoo10

・ニトリ

バニラVisaギフトカードは、実店舗でもクレジットカードの代わりとして利用できる。例えば、ファミリーマートやミニストップなどのコンビニ、マツモトキヨシなどのドラッグストアなど、日常的に利用する店舗で使うことができる。

・ミニストップ

・ウエルシアグループ

・ツルハホールディングス

・マツモトキヨシ

・イトーヨーカドー

・平和堂 など

本カード1枚あたりのチャージできる上限額は10万円だ。

JCBプレモカードは審査なし・年齢制限なしのプリペイドカード

| カード名 | JCBプレモカード |

|---|---|

| プリペイド種類 | 使い切り&チャージ型 |

| 購入・発行手数料 | 300円分が販売価格に加算 |

| 年会費 | 無料 |

| 還元率 | 0.5%(チャージ利用時) |

| 対象ポイント | - |

| 国際ブランド | JCB |

| 審査発行期間 | - |

| 付帯保険 | - |

| 申し込み条件 | 年齢制限なし |

JCBプレモカードは、審査なし・年齢制限なしで手軽に使えるチャージ型プリペイドカードです。このカードは、最初から一定額がチャージされた状態で届くため、届いたその日からすぐに利用できる。本カード1枚あたりのチャージできる上限額は5万円だ。

JCBプレモカードは、オンラインやコンビニなどの実店舗で購入できる。

JCBプレモカードが購入できるのは、JCBのWebサイト以外では以下の通りだ。

・ローソン

・上新電機

・ヤマダ電機(LABI・テックランド)

Webからの注文でもカードの送料はかからない。ただし、Webも店頭も等しく、発行手数料として一律300円が購入額に上乗せされる。

同カードにはチャージ時に0.5%のポイント還元を得られるというメリットもある。ポイントは即付与となり、チャージ額に加算される。

dカード プリペイドは未成年でも審査なしで作れる

| カード名 | dカードプリペイド |

|---|---|

| プリペイド種類 | チャージ型 |

| 購入・発行手数料 | 無料 ※ドコモ回線を未契約の場合は、652円(税込) |

| 年会費 | 無料 |

| 還元率 | 0.5% |

| 対象ポイント | dポイント |

| 国際ブランド | Mastercard® |

| 審査発行期間 | 約1週間後にカードを発送 |

| 付帯保険 | - |

| 申し込み条件 | 12歳以上 (中学生以上) |

dカード プリペイドはNTTドコモ発行のチャージ専用プリペイドカードだ。dアカウントを作成すれば誰でも作れるうえ、12歳以上(中学生以上)なら審査は必要ない。

dカード プリペイドのチャージ時には、dポイントが0.5%還元される。主な使い道は以下の通りだ。

・iD加盟店やMastercard®加盟店での買い物

・dマーケットでの買い物

・ポインコグッズに交換 など

※期間・用途限定のdポイントによるチャージは不可

※加盟店であっても一部の支払い(電話料金、飲料自動販売機、ガソリンスタンドなど)では利用できないこともある

dカード プリペイドは、Webサイトからの申し込みのみに対応している。カードは申し込んだ後、約1週間後に発行されるので、到着したらチャージを済ませて利用を開始しよう。

申し込みは原則無料だが、ドコモの回線契約をしていない場合は手数料として652円(税込)が発生する。

au PAYプリペイドカードは年齢制限や審査なしで作れる

| カード名 | au PAY プリペイドカード |

|---|---|

| プリペイド種類 | チャージ型 |

| 購入・発行手数料 | 600円(税込) ※バーチャルカードは無料 |

| 年会費 | 無料 |

| 還元率 | 0.5% |

| 対象ポイント | Pontaポイント |

| 国際ブランド | Mastercard® |

| 審査発行期間 | 10~15日前後で配送 ※バーチャルカードは最大5日 |

| 付帯保険 | - |

| 申し込み条件 | au・UQ mobile

(5G対応料金プラン)・ auひかりなどの契約が登録、 またはauじぶん銀行口座と紐づけのau IDが必要 ※バーチャルカードは制限なし |

au PAY プリペイドカードは、年齢制限や審査なしで作れるチャージ専用のプリペイドカードだ。同カードのバーチャルカードは発行スピードが速く、申込後5日間以内に利用できる。

au PAY プリペイドカードには、プラスチックカードとバーチャルカードの2種類がある。このうち、プラスチックカードはauの回線契約者(またはじぶん銀行口座の保有者)を限定としたカードである。

プラスチックカードとバーチャルカードには、使える店の幅に違いがある。プラスチックカードは一般的なクレジットカードと同様、全国のマスターカード加盟店で利用できる。一方、 バーチャルカードはネットショップか、Apple Payの対応店舗でしか使えない。

ただしバーチャルカードは発行手数料が無料で、発行までの期間が最大5日と早い点がメリットだ。プラスチックカードは発行手数料が税込600円、手元に届くまで10~15日前後)かかる。

チャージでたまるPontaポイント(0.5%還元)は、au PAY プリペイドカードへのチャージや、Ponta加盟店、au PAYマーケットでの買い物に使える。

Kyash Visaカードのバーチャルカードは手数料無料で即日発行できる

| カード名 | Kyash Card | Kyash Card Lite | Kyash Card Virtual |

|---|---|---|---|

| プリペイド種類 |

|

||

| 購入・発行手数料 | 900円(税込) | 300円(税込) | 無料 |

| 年会費 |

|

||

| 還元率 | 最大1.0% | 最大0.5% | 最大0.5% |

| 対象ポイント |

・Kyashバリュー |

||

| 国際ブランド |

|

||

| 審査発行期間 | 最大2週間 | 10営業日程度 | 最短1分 |

| 付帯保険 |

|

||

| 申し込み条件 | ・本人確認書類の提出 ・未成年の場合は保護者の同意が必要 |

未成年の場合は保護者の同意が必要 | |

Kyash Visaカードはチャージ型のプリペイドカードだ。同カードのバーチャルカードは手数料無料で即日発行でき、Apple Pay/Google ウォレットに登録することで実店舗でも利用できる。

Kyash VisaカードにはKyash Card、Kyash Card Lite、Kyash Card Virtualの3種類があり、タイプによって発行手数料、申し込み条件なども異なる。

リアルカードのKyash Cardは900円(税込)、Kyash Card Liteは300円(税込)の発行手数料がかかり、申し込みに本人確認書類が必要だ。

三井住友カード(NL)の家族カードはブラックでも作れる

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%〜7%(※) |

| 対象ポイント | Vポイント |

| 国際ブランド | Visa Mastercard® |

| 審査発行期間 | 最短10秒 ※即時発行ができない場合がある。 |

| 付帯保険 | 海外旅行 傷害保険 最高2,000万円 ※利用付帯 |

| 申し込み条件 | 生計を共にする配偶者、 18歳以上の子(高校生除く)、親(※2) |

| 公式サイト | 公式サイト |

※利用金額200円(税込)につき1ポイント。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合がある。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件。

※iD、カードの差し込み、磁気取引は対象外。カード現物のタッチ決済の還元率は異なる。

※商業施設内にある店舗などでは、一部ポイント付与の対象にならない。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払う場合がある。その場合のお支払い分は、タッチ決済分のポイント還元の対象とならない。上記、タッチ決済とならない金額の上限は店舗によって異なる。

※通常のポイントを含む。

※ポイント還元率は利用金額に対する獲得ポイントを示したもの。ポイントの交換方法によっては、1ポイント1円相当にならない場合がある。

※Google Pay™ で、Mastercard®タッチ決済は利用できない。ポイント還元も受けられない。

三井住友カード(NL)の家族カードはブラックでも作れる。

・子ども

・両親

※いずれも本カード会員と生計を共にしている満18歳以上(高校生を除く)であること

※本カード会員が学生の場合は、配偶者のみが対象

このカードは年会費が永年無料であり、本カードと同様にさまざまな決済に利用できる。また、特典についても本カードと同じ内容が付帯している。コンビニ・飲食店でスマホのタッチ決済を利用すれば最大でポイント7%還元を受けられる。また、同カードには、最高2,000万円の海外旅行保険(利用付帯)も付帯する。

還元率アップの対象となる店舗例は、以下の通りだ。

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

セブンカード・プラスの家族カードは家族なら審査なしで作れる

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5~10%※ |

| 対象ポイント | nanacoポイント |

| 国際ブランド | Visa JCB |

| 審査発行期間 | 非公表 |

| 付帯保険 | ショッピング ガード保険(海外) 最高100万円 |

| 申し込み条件 | 生計を同一にする 18歳以上の配偶者・親・子(高校生除く) |

| 公式サイト | 公式サイト |

※ 最大10%還元はセブン-イレブンでのクレジット決済のみ適用。

※ 事前にセブンカード・プラスを「7iD」に登録する必要がある。

※ nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となる。

※ 一部、支払方法・商品・サービスの対象外がある。

※ 「7iD」はセブン&アイグループ各社/提携企業の色々なサービス(通販サービス、各店舗のアプリ、実店舗での買い物など)で共通して利用できる会員ID。

セブンカード・プラスの家族カードは、契約者の配偶者、子ども、両親などの家族が審査なしで作れる。ただし、いずれも本カード会員と生計を共にしている満18歳以上(高校生を除く)であることが条件だ。年会費は無料だ。

同家族カードは、クレジットカードと同様に使える。本カードと同様の特典が付帯し、イトーヨーカドーハッピーデーの5%OFF対象になる。

ハッピーデーは毎月8日、18日、28日だ。ネットスーパーとショップは対象にならないが、実店舗であれば食料品から衣料品までほとんどの商品が割引されるため、まとめ買いの時にメリットを実感できるだろう。

また、イトーヨーカドー系列店であれば、いつでも還元率がアップする。

・セブン-イレブン、デニーズ、西武・そごう、アリオ、セブンネットショッピング、ビックカメラ、ENEOSでんき/ENEOS都市ガス、サミットエナジー…クレジット払いで1.0%還元

・イトーヨーカドーネットスーパー、イトーヨーカドーネット通販…nanaco番号登録+クレジット払いで1.0%還元

・八ヶ岳高原ロッジ…クレジット払いで1.5%還元

・電子マネーnanacoへのチャージ…チャージ+nanaco支払いで1.0%還元

dカードの家族カードは満18歳以上なら審査なしで作れる

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 対象ポイント | dポイント |

| 国際ブランド | Visa Mastercard® |

| 審査発行期間 | 非公表 |

| 付帯保険 | ・買物あんしん保険 年間100万円まで ・海外旅行保険 最大2,000万円 (利用付帯、29歳以下) |

| 申し込み条件 | 生計を共にする 18歳以上の配偶者・親・子(高校生除く) |

| 公式サイト | 公式サイト |

dカードの家族カードは、本カード会員と生計を共にしている配偶者、両親、子ども(満18歳以上、高校生を除く)なら審査なしで作れる。

同家族カードには、本カードであるdカードと同様、29歳以下の家族会員を対象に、最高2,000万円まで補償される国内旅行傷害保険、海外旅行傷害保険が付帯する。

| 国内旅行傷害保険 | 傷害死亡保険金 | 1,000万円 |

|---|---|---|

| 傷害後遺障がい保険金 | 程度により40万円~1,000万円 | |

| 入院保険金 | 3,000円(日額) | |

| 通院保険金 | 1,000円(日額) | |

| 手術給付金 | 入院保険金日額の5倍 または10倍 |

|

| 国内航空便遅延費用特約 | 乗継遅延による宿泊・食事費用 | 2万円 |

| 手荷物遅延による衣類・ 生活必需品購入費用 |

1万円 | |

| 手荷物紛失による衣類・ 生活必需品購入費用 |

2万円 | |

| 出航遅延・欠航による食事費用 | 1万円 |

| 傷害死亡 | 2,000万円 |

|---|---|

| 傷害後遺障がい | 程度により80万円~2,000万円 |

| 傷害・疾病治療費用 (一事故/一疾病の限度額) |

200万円 |

| 賠償責任 (一事故の限度額) |

2,000万円 |

| 携行品損害 (年間限度額) |

20万円 |

| 救援者費用 (年間限度額) |

200万円 |

また、同家族カードには、スマホ保険(dカードケータイ補償)も付帯している。購入から1年以内の携帯電話端末であれば、同一機種の購入代金のうち、最大1万円までが補償される。

ただし適用となるのは、ドコモショップかNTTドコモの指定ショップで故障修理が可能な端末のみとなる。原則、ドコモやahamoで購入した端末の利用者向け言えるだろう。

au PAYカードは満18歳以上でau IDがあれば作れる

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 対象ポイント | Pontaポイント |

| 国際ブランド | Visa Mastercard® |

| 審査発行期間 | 非公表 |

| 付帯保険 | ・買物あんしん保険 年間100万円まで ・海外旅行保険 最大2,000万円 ※利用付帯 |

| 申し込み条件 | 18歳以上(高校生除く) |

| 公式サイト | 公式サイト |

au PAYカードの家族カードは、満18歳以上でau IDがあれば作れる。ただし、本カード会員が学生の場合は発行できない。

年会費は原則、無料である。本カードに年会費が発生する場合は、440円(税込)がかかる。

au PAYカードも本会員と同様の特典を利用できるので、海外旅行保険やショッピング保険が付帯する。特にショッピング保険は、海外利用分だけでなく国内も補償対象であるのがメリットだ。年間最大100万円まで、免責金額も3,000円なので、使いやすいだろう。高額商品や貴重な商品の購入時に便利な特典だ。

-->三菱UFJデビットは即日発行できるデビットカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.2% |

| 対象ポイント | Pontaポイント |

| 国際ブランド | Visa JCB |

| 審査発行期間 | 最短即時発行&即時利用 |

| 付帯保険 | ・海外ショッピング保険 最大100万円 ・国内ショッピング保険 最大100万円(VISAのみ) ・海外&国内旅行 傷害保険 最大3,000万円(JCBのみ) ・不正利用補償 100万円 (Visaのみ、年間あたり) 500万円 (JCBのみ、1事故あたり) |

| 申し込み条件 | 日本国内在住 かつ普通預金口座を有する15歳以上 (中学生は除く) |

| 公式サイト | 公式サイト |

三菱UFJデビットは即日発行に対応するデビットカードだ。発行したあとは、クレジットカードと同様にさまざまな決済に利用できる。三菱UFJデビットを利用するには、三菱UFJ銀行の口座が必要だ。同行の口座開設にかかる時間は、最短当日となっている。

三菱UFJデビットにはクレジットカードと同様の特典が用意されている。例えば、毎月のショッピング金額の0.2%が自動でキャッシュバックされる。

また三菱UFJ銀行のスーパー普通預金(メインバンク プラス)口座を保有しており、月に一度以上の口座振替による引き落としがあれば、毎月10Pontaポイントがプレゼントされる。

保険は国際ブランドによって異なるので、好みで選ぼう。

・JCB…ショッピング保険(海外のみ)、旅行保険(海外・国内、ともに利用付帯)

ゆうちょデビットは審査なし書類提出不要で作れるクレジットカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.25% |

| 対象ポイント | - |

| 国際ブランド | Visa |

| 審査発行期間 | 2週間程度でカードをお届け |

| 付帯保険 | - |

| 申込条件 | 日本国内在住で 総合口座を有する15歳以上 (中学生は除く)の個人 |

| 公式サイト | 公式サイト |

ゆうちょデビットは、審査なしで、書類提出も不要で作れるデビットカードだ。 クレジットカードと同様、利用金額の0.25%がキャッシュバックされるポイントサービスも付帯している。

ゆうちょ銀行の口座開設は、公式アプリを用いれば最短即時で完了する。口座を持っていない場合、運転免許証やマイナンバーカードなど顔写真付きの本人確認書類を用意して、手続きを進めよう。

デビットカードの申し込みは、口座開設後にゆうちょ銀行のWebサイト上で手続きできる(※)。これには特に審査がなく、書類提出も必要ない。ただし、本デビットカードの到着までには約2週間がかかるので、急ぎの際は注意しよう。

(※)70歳以上は、Webからの申し込み不可。ゆうちょ銀行や郵便局の貯金窓口での手続きが必要

イオン銀行キャッシュ+デビットは審査なしでクレカの代わりとして使える

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5~2.5% |

| 対象ポイント | WAON POINT |

| 国際ブランド | JCB |

| 審査発行期間 | 約2週間でカードをお届け |

| 付帯保険 | ・ショッピング保険 最大50万円 ・カード盗難保障 |

| 申込条件 | 15歳以上 (中学生は除く)の個人 |

| 公式サイト | 公式サイト |

イオン銀行キャッシュ+デビットは、審査なしでクレカの代わりとして使えるデビットカードだ。同デビットカードは、付帯する特典も、クレジットカードと同様、充実している点が特徴だ。

たとえば、イオン系列店では、還元率が2倍の1.0%になる。また、<毎月20日・30日のspan class="mod-10 -yellow">「お客さま感謝デー」には、イオン銀行キャッシュ+デビットで決済することで利用代金の5%がオフになる、イオンシネマで割引を受けられるなどの特典がある。

ほかにも、デビットカードならではの独自の特典が用意されている。

・給与口座にイオン銀行を指定すると毎月10ポイントプレゼント

・対象の公共料金や国民年金保険料を口座振替すると、1件ごとに5ポイントプレゼント

同デビットカードは、イオン系列店をよく使う人でクレジットカード代わりとなる審査なしクレカを探す人にとっての候補となる1枚だ。

ただし、イオン銀行キャッシュ+デビットは、カードの到着までには約2週間と、比較的時間がかかる点に注意が必要だ。

GMOあおぞらネット銀行デビットは15歳以上が無審査で作れるデビットカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.6~1.2% |

| 対象ポイント | - |

| 国際ブランド | Visa |

| 審査発行期間 | 最短3営業日後に発送 |

| 付帯保険 | - |

| 申込条件 | ・日本国内在住で15歳以上の個人 または個人事業主 ・国内の法人 |

| 公式サイト | 公式サイト |

GMOあおぞらネット銀行のVisaデビットカードは、15歳以上が無審査で作れるデビットカードだ。同デビットカードにはクレジットカードと同様のサービスが付帯している。たとえば利用金額に応じて0.6%~1.2%のキャッシュバックを受けられる。

このデビットカードのポイントプログラムでは、カスタマーステージと呼ばれる会員ランク制度が採用されており、会員ランクが上がると適用される還元率も上昇する仕組みである。ランクは外貨普通預金残高やデビット利用額に応じて上がる。

| ステージ名 | 還元率 | ランク適用条件 |

|---|---|---|

| 1テックま君 | 0.6% | なし |

| 2テックま君 | 0.8% | 外貨普通預金残高30万円以上 (または判定対象の3ヵ月間における デビット利用額が30万円以上) |

| 3テックま君 | 1.0% | 外貨普通預金残高300万円以上 |

| 4テックま君 | 1.2% | 外貨普通預金残高500万円以上 (またはMastercard®プラチナデビットを利用) |

ブラックリストに載る原因や確認する方法、外れるための対策

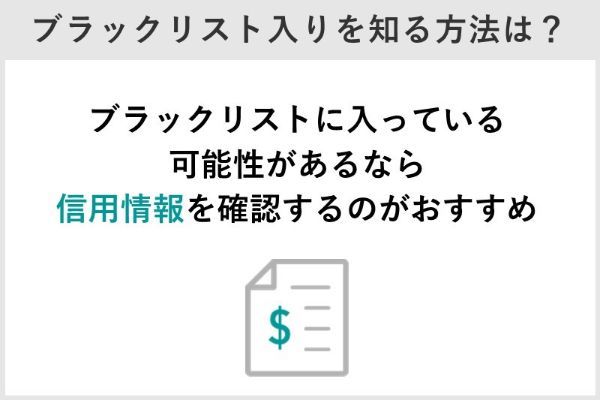

ブラックリストに載る原因は、長期延滞、代位弁済、債務整理などの金融事故を起こしたことだ。自分がブラック状態にあるのかどうかは、信用情報機関に対し開示請求を行うことで確認できる。ブラックであった場合、外れるには各情報の保有期間が経過し、情報が抹消されるのを待つしかない。

ブラックリストに載る原因

ブラックリストに載る原因として、クレジットカードやローンの支払いを約61日以上延滞すること、自己破産・個人再生・任意整理などの債務整理を行うこと、保証会社などが代わりに返済する代位弁済が発生したことが挙げられる。

「ブラックリストに載る」とは信用情報に、返済の延滞や債務整理(自己破産、任意整理など)など、「異動」に分類される利用歴が記録されていることを指す。異動に分類される利用歴とは、長期延滞、代位弁済、債務整理の3つである。

| 事故 | 内容 |

|---|---|

| 長期延滞 | 返済期日から61日以上または3ヵ月以上の支払い遅延があった |

| 代位弁済 | 返済不能に陥り、連帯保証人や保障会社などが代わりに返済してもらった |

| 債務整理 | 自己破産、個人再生、任意整理など返済の減額や免除手続きをした |

具体的には以下のような行為が原因でブラックリスト入りする可能性がある。

- クレジットカードやローンの支払いを61日以上滞納した

- 奨学金を3ヵ月以上滞納した

- 任意整理、個人再生、自己破産といった債務整理を行った

- クレジットカードの利用代金を支払えず、カード会社により契約を強制解約された

- 保証会社に「代位弁済」をしてもらった

- 他人名義での申込みや虚偽の情報提供が発覚した

異動扱いとなる情報は種類が少ない。

例えば数日程度の延滞であれば、各月の入金状況の項目欄に「P」や「A」といった記号が登録されるのみだ。Pは「請求額の一部が入金された状態」、Aは「利用者の都合で入金が遅れた状態」を指す。

このような記号の登録だけであれば、異動ほど審査に悪影響を及ぼすことはまずないのでブラックリスト入りしているとはいわないでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

自分の信用情報を調べる方法

信用情報の開示請求は、信用情報機関のCIC(割賦販売法・貸金業法指定信用情報機関)、JICC(指定信用情報機関)、KSC(全国銀行個人信用情報センター)のいずれかで手続きできる。

| 略称 | 説明 | 開示申込方法 | 開示手数料(税込) |

|---|---|---|---|

| CIC | 主にクレジットカード会社 などが加盟 |

・インターネット | 500円 |

| ・郵送 | 1,500円 | ||

| JICC | 主に消費者金融 などが加盟 |

・スマホ申込 ・郵送 |

1,000円 (決済手数料除く) |

| KSC | 銀行や信用金庫 などが加盟 |

・インターネット | 1,000円 |

| ・郵送 | 1,124円~1,200円 ※1 |

どの信用情報機関もインターネットから気軽に申し込み可能だが、開示手数料がそれぞれ500円か1,000円かかる。

信用情報の開示請求を行うと、開示報告書が届く。開示報告書に記載されている内容はクレジットカードを発行した会社や、利用残高、支払い状況などだ。

契約の内容:契約の締結日や契約内容の詳細

残債額:利用している金額の残高

返済状況:延滞(支払いの遅れ)の有無

入金状況:各月の支払状況($→入金あり/A→未入金/P→一部入金 など)

開示報告書を見る際、特に注目したいのは、「クレジット情報」のページにある「返済状況」の欄だ。 この欄に、「異動」と記載されていれば、自分はブラックであると判断できる。

ブラックリストから外れるには?

信用情報機関に登録された金融事故情報は、一定の期間が経過すると自動的に削除される。期間の目安は次のとおりだ。

| 種類 | 事故内容 | 情報保有期間 | ||

|---|---|---|---|---|

| CIC | JICC | KSC | ||

| 長期延滞 | 返済期日から 61日以上または 3ヵ月以上の支払い 遅延があった |

延滞解消から5年以内 | 【契約日2019年9月30日以前】 延滞解消から1年以内 【契約日2019年10月1日以降】 延滞解消から5年以内 |

延滞解消から 5年以内 |

| 代位弁済 | 連帯保証人や 保障会社など 第三者による返済 |

契約終了から5年以内 | 【契約日2019年9月30日以前】 契約終了から5年以内 【契約日2019年10月1日以降】 契約終了から 5年以内 |

契約終了から 5年以内 |

| 債務整理 | 自己破産、個人再生、 任意整理など返済の 減額や免除手続き |

契約終了から5年以内 | 【契約日2019年9月30日以前】 手続きの開始決定から5年以内 【契約日2019年10月1日以降】 手続きの開始決定から5年以内 |

手続きの開始決定 から7年以内 |

長期延滞と代位弁済の情報は、いずれの信用情報機関であっても最長で5年間保存される。債務整理はCICとJICCが最長5年間、KSCだけは最長7年間の保存期間だ。

信用情報には、住所や氏名のほかにも個人を特定する情報が複数登録されているためだ。

・生年月日

・性別

・電話番号

・住所

・勤務先名

・勤務先電話

・公的資料(運転免許証やパスポートなど)

・配偶者名(※配偶者の同意が必要となる契約時のみ)

延滞中の債務がある場合、速やかに支払いを済ませることで、信用情報の回復が早まる可能性がある。完済後も一定期間は記録が残るが、未払いのまま放置するよりも、信用情報の傷に対する影響を抑えられる。未払いを放置した場合、債権回収が進み、「代位弁済」や「強制解約」につながる可能性があり、さらに信用情報が悪化する恐れもある。

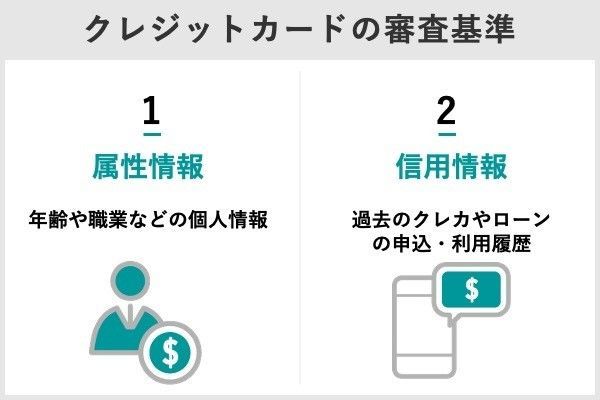

クレジットカードの審査基準と通るための対策

クレジットカードの審査基準

クレジットカードの審査では、年齢や職業などの属性情報に加え、過去のクレジットカードやローンの発行・利用履歴などの信用情報が確認される。

属性情報は、クレジットカードを申し込む際に入力する各種情報だ。一般的には次のような情報が利用される。

| 属性情報の項目 | 判断される内容 |

|---|---|

| 年齢 | 成人か未成年かなど |

| 職業 | 会社員、公務員、自営業、無職など |

| 勤務先 | 勤務先の会社の規模など |

| 年収 | 支払い能力 |

| 世帯人数 | 生計を共にしている人数 |

| 配偶者 | 配偶者の有無 |

| 住居の種類 | 持ち家(自己所有、家族所有)、賃貸など |

| 固定電話 | 固定電話があるほうが信用されやすい |

クレジットカード会社の審査では、これらの属性情報にスコアをつけて、トータルスコアで評価するのが一般的だ。

信用情報とは、過去のクレジットカードやローンの利用歴や、債務整理などの情報のことを指し、信用情報機関が登録・管理している。

参考:ダイレクトワン

信用情報機関は、クレジット会社等を会員として、会員から消費者の個人信用情報を収集・管理し、加盟会員からの照会に対して収集した個人信用情報を提供することを業務としています。信用情報機関は3社あり、機関ごとに加盟会員は異なります。

出典:独立行政法人 国民生活センター『クレジットカードの審査が通らなかった。理由が知りたい。』

信用情報機関にはCIC、JICC、KSCの3つがあり、情報は3つの機関で共有される。

| 信用情報機関 | 加盟金融機関 | |

|---|---|---|

| 略称 | 名称 | |

| CIC | 株式会社シー・アイ・シー | 主にクレジットカード会社などが加盟 |

| JICC | 株式会社日本信用情報機構 | 主に消費者金融などが加盟 |

| KSC | 全国銀行個人信用情報センター (一般社団法人 全国銀行協会) |

主に銀行や信用金庫などが加盟 |

クレジットカードの審査に通るための対策

クレジットカードの審査に通るための対策は、通りやすいカードを選んで申し込むこと、申込時に虚偽申告をしないこと、短期間で多くのカードに申し込まないことの3つだ。

クレジットカードの審査に通るためには、審査基準が比較的緩やかなカードを選んで申し込むことが大切だ。具体的には、消費者金融系のカードや流通系カードが候補となる。なぜなら、消費者金融系カードは独自の審査基準を採用しているため比較的審査が甘い。また、流通系カードは顧客獲得を目的に積極的に発行されるため審査が比較的緩いといわれるためだ。

また、クレジットカードの申し込み時、虚偽申請をしてはいけない。虚偽が発覚した場合、間違いなく審査落ちするためだ。

カード会社は審査の際に、本人確認書類や信用情報、職場への在籍確認などさまざまな方法で申し込み情報を確認する。そのため名前や住所、収入や職業などに虚偽があればバレると考えるべきだ。

虚偽申告は信用情報においてブラック扱いとはならないが、カード会社独自の顧客リストにて要注意人物とされる恐れがある。このようなリスクを回避するためにも、虚偽申告は避けたほうが良い。

クレジットカードの審査に通るためには、短期間で多くのクレジットカードを申し込まないことも重要だ。短期間にいくつものクレジットカードに申し込んだ場合、審査落ちする可能性が高まる。信用情報機関では申し込みの記録も保存している。カード会社に資金繰りに困っているのではないか、と疑われ、リスクが高いと判断され審査に通りにくくなることがある。

よくある質問

ブラックリスト入りしたといわれるのは長期延滞、代位弁済、債務整理を起こした場合で、それぞれに情報の保存期間が定められている。

長期延滞と代位弁済は3つある信用情報機関(CIC、JICC、KSC)のうち、いずれも最長5年間が保存期間だ。

債務整理だけはCICとJICCでは最長5年間だが、KSCでは最長7年間保存される。

ブラック状態でも作れるクレジットカードは、家族カードとプリペイド型クレジットカードの2種類だけだ。家族カードは本カード会員の情報をもとに審査されるため本人の信用情報は照会されないし、プリペイド型クレジットカードは前払い制であるためだ。

一般的なクレジットカードにこだわるのであれば、信用情報が抹消される5〜7年後まで待つしかない。

ただし親が持つクレジットカードの家族カードを発行する際には、親の信用情報で審査が実施される。

クレジットのように後払い方式を採用していないため、原則、審査がない。

デビットカードには、金融機関のキャッシュカードと一体になっている一体型とデビット機能のみの単体型の2種類があるため、自分が利用しやすい種類を選び、申し込むと良いだろう。

異動情報の保存期間は、CIC、JICCではすべて最長5年間、KSCでは長期延滞と代位弁済が最長5年間、債務整理が最長7年間である。

なるべく早く審査を完了させたいのであれば、即時発行が可能な三井住友カード(NL)やJCB CARD Wなどのクレジットカードを選ぶのが良い。

即時発行に有無に限らず、申し込みから口座登録までをWebで済ませるのが審査をスピーディーにするコツだ。

ゴールドカード以上を選んだり、キャッシング枠を申し込んだりした場合は、審査に時間がかかりやすいので、急ぎのときには気をつけたい。

スマートフォンやパソコンなどを用い、Web申し込みする場合の一般的な手順は以下だ。

1,クレジットカードを選ぶ

年会費、ポイント還元率、付帯保険、国際ブランドなどを検討して、作るカードを選ぶ。

2,必要な情報を入力し申し込む

クレジットカード申し込みと申請情報の入力公式サイトやアプリで申し込み画面へとアクセスし、表示に従って必要情報を入力し、申し込みを完了させる。

3,本人確認する

申し込み完了後、本人確認書類を提出する。Web申し込みであればスマートフォンのカメラで本人書類を撮影し、画像データをサイトやアプリにアップして提出するのが一般的だ。

4,審査結果を待つ

クレジットカード会社による審査結果を待つ。審査結果は早ければ数分、遅くても1週間程度で通知されるケースが多い。

5,クレジットカードを受け取る

審査に通るとクレジットカードが発行される。アプリ上で情報が確認できるバーチャルカードを発行できる種類であれば、審査通過後すぐに利用を開始できる。

プラスチックカードは郵送で発行されるため、受け取りまでに数日かかる。プラスチックカードは署名が義務付けられている。受取後はすぐに油性ペンで署名しよう。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

【関連記事】

・クレジットカードは学生で収入なしでも作れる?おすすめのカードは?

・在籍確認なしで作れる激甘クレジットカード5選!審査が不安な人向け

・即日融資で審査が甘い闇金以外のキャッシング11選!徹底比較したおすすめは?

・クレジットカードは新卒入社前でも審査に通る?学生のうちに作っておいたほうがいい?

・持ってるだけでお得なクレジットカード14選!おすすめの活用術と注意点も解説

・dカードの作り方を解説!スマホで簡単に作ってみた

・ファミリーマートでポイント6重取りする方法 簡単な3重取りテクも紹介!