確定拠出年金は、自助努力による老後資金準備や勤務先の退職金制度として利用される制度であり、個人型(iDeCo)と企業型(企業型DC)がある。これらの違いと併用の可否、2020年以降変更される点について確認しておこう。

目次

1.個人型確定拠出年金(iDeCo・イデコ)と企業型確定拠出年金(企業型DC)の違い

2.個人型確定拠出年金(iDeCo・イデコ)と企業型確定拠出年金(企業型DC)は併用できる?

3.2020年以降の個人型(iDeCo・イデコ)・企業型(企業型DC)確定拠出年金制度の変更点

4.自助努力による老後資金準備が求められている

1.個人型確定拠出年金(iDeCo・イデコ)と企業型確定拠出年金(企業型DC)の違い

確定拠出年金は、公的年金制度である国民年金や厚生年金に上乗せするかたちで任意に加入できる私的年金制度で、自身で老後資金を準備するために利用できる。

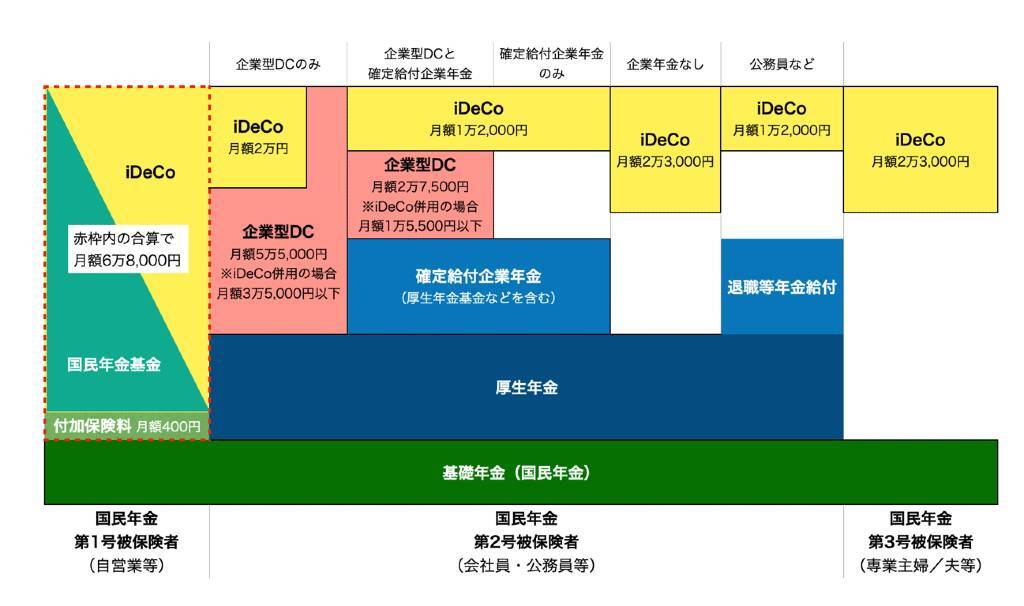

<年金制度の概要および確定拠出年金等の拠出限度額>

確定拠出年金制度には、個人型確定拠出年金(iDeCo・イデコ)と企業型確定拠出年金(企業型DC)がある。

個人型確定拠出年金であるiDeCo(イデコ)の特徴

個人型確定拠出年金は、加入者自身が拠出した掛金を運用しながら積立を行い、積み立てたお金と運用益を、原則60歳以降に年金または一時金として受け取る仕組みだ。「iDeCo(イデコ)」という愛称で呼ばれることが多い。

iDeCoには一定の制約はあるものの、毎月の掛金額や運用する商品、積立金の受け取り方や時期などは自身で決められるという特徴がある。運用は自己責任であり、運用がうまくいけば資産が増える可能性があるが、元本は保証されていないため、運用がうまくいかなければ損失が出ることもある。

iDeCoの掛金額は、職業や他に加入する企業年金の有無などで決まる拠出限度額の範囲内かつ、月額5,000円以上1,000円単位で加入者自身が決める。拠出した掛金は「小規模企業共済等掛金控除」として、全額が所得控除の対象になる。

iDeCoの運用は、自身で口座を開設する金融機関(運営管理機関)が提示するラインアップの中から、目標とするリターンや許容できるリスクの大きさなどに応じて商品を選び、掛金の配分を決める。なお、運用期間中に得られた運用益には課税されない。

iDeCoで積み立てた年金資産は一人ひとり個別に管理され、転職や退職などで勤務先や就労形態が変わっても、年金資産を持ち運んで運用を続けられる。

iDeCoで注意しなければならないのは、原則60歳まで資金の引き出しや脱退(途中解約)ができないことだ。毎月の掛金は、教育資金や住宅資金、その他のライフプランで必要な資金とのバランスを考えて決める必要がある。

60歳以降にiDeCoの年金資産を受け取る際は、一時金での受け取りであれば退職所得として、年金での受け取りであれば雑所得として課税対象になる。

一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象となるため負担は軽減されるが、iDeCoの受取額やiDeCo以外に受け取る退職金・公的年金の金額が大きい場合は、税負担が大きくなることもある。

受取時の税負担を抑えつつ運用益の非課税メリットを活かすには、受取方法や受取時期といった出口戦略まで考えておかなければならない。

企業型確定拠出年金(企業型DC)の特徴

企業型確定拠出年金も基本な仕組みはiDeCoと同じだが、会社が従業員の福利厚生・退職金制度として実施するものであり、会社が掛金を拠出する点が異なる。運用商品は、会社が選任した運営管理機関が提示する商品の中から加入者である従業員自身が選び、掛金の配分を決める。iDeCoのように、口座を開設する金融機関を自由に選ぶことはできない。

企業型DCの掛金は会社が負担するが、規約で「マッチング拠出」が可能となっている場合は、加入者が任意で上乗せして掛金を拠出することもできる。

加入者本人が拠出できる掛金額は、「会社が拠出する掛金額以下」かつ「会社が拠出する掛金額との合計で年額66万円(月額5万5,000円)以下(他の企業年金と併用している場合は、年額33万円(月額2万7,500円)以下)」が限度だ。

給与から天引きされる加入者掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象になる。加入者掛金額の変更は通常年1回のみ認められるが、やむを得ない理由による掛金拠出の停止や再開はいつでも認められる。

個人型(iDeCo・イデコ)と企業型(企業型DC)の違い

個人型(iDeCo)と企業型(企業型DC)の違いをまとめると、以下のようになる。

<個人型(iDeCo)と企業型(企業型DC)の違い>

| 個人型(iDeCo) | 企業型(企業型DC) | |

| 加入対象者 | 60歳未満の国民年金被保険者 ・自営業者とその家族(1号) ・会社員(2号) ・公務員(2号) ・専業主婦・夫など 2号被保険者の 被扶養配偶者(3号) |

60歳未満の厚生年金被保険者 かつ年金規約で加入対象となる者 |

| 掛金拠出限度額 | 加入資格により 月額1万2,000円~ 6万8,000円 (年額81万6,000円~ 14万4,000円) |

①企業型DCのみの場合: 月額5万5,000円(年額66万円) ②企業型DC以外の 確定給付型企業年金等がある場合: 月額2万7,500円(年額33万円) ※iDeCoとの同時加入が 認められている場合: ①月額3万5,000円 (年額42万円)以下 ②月額1万5,500円 (年額18万6,000円)以下 |

| 掛金拠出者 | 加入者本人 | 会社 ※マッチング拠出が可能な場合、 加入者本人の拠出も可能 (事業主掛金額以下かつ、 事業主掛金と加入者掛金の 合計が拠出限度額以下) |

| 掛金に対する 税制優遇 |

小規模企業共済等掛金控除 として全額が所得控除の対象 |

事業主掛金は複利厚生費として 全額損金算入可能 マッチング拠出した 加入者掛金は全額が 所得控除の対象 |

| 運用商品 | iDeCo口座を開設した金融機関 (運営管理機関)が選定した 運用商品の中から選択 (金融機関は加入者が 自由に選択できる) |

会社が選定した運用商品の 中から加入者が選択 |

| 口座管理手数料 | 加入者負担 | 会社負担 |

| 掛金納付方法 | ・個人払込 (個人口座からの 口座振替により納付) ・事業主払込 (給与から天引きし 会社が納付) |

会社が納付 |

| 受取方法 | 一時金受取(退職所得) または年金受取(雑所得) から加入者が選択 |

一時金受取(退職所得) または年金受取(雑所得) から加入者が選択 |

iDeCoと企業型DCでは、加入資格や掛金の拠出者、拠出限度額などが異なるが、いずれも確定拠出年金であり、仕組み自体は共通する部分が多い。

企業型DC以外に確定給付型の企業年金等がある場合、現在は確定給付型の企業年金等の掛金額に関わらず、企業型DCの掛金の2万7,500円以下に制限されている。

これに対し、確定給付型の企業年金等の掛金と企業型DCの掛金を合計して5万5,000円以下とする案が検討されており、早ければ2022年度以降、確定給付型の企業年金等と併用する場合の企業型DCの掛金枠が拡大する可能性がある。

2.個人型確定拠出年金(iDeCo・イデコ)と企業型確定拠出年金(企業型DC)は併用できる?

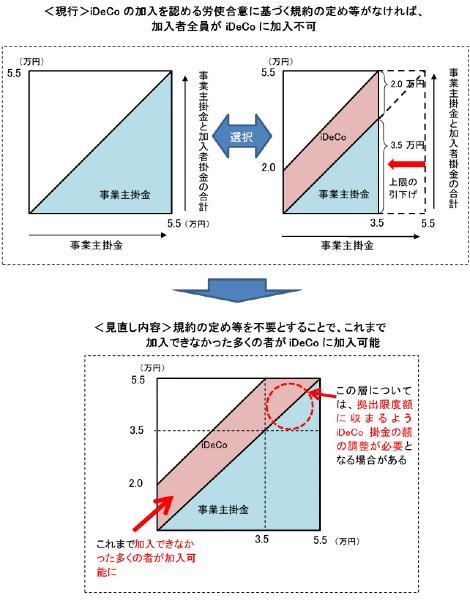

企業型DCとiDeCoを併用できるのは企業型DCを導入している企業の従業員であり、かつ「①iDeCo加入を認める労使合意に基づく規約の定めがある」「②事業主掛金の上限を引き下げている」という2つの条件を満たす場合に限られる。また企業型DCでマッチング拠出を行い、加入者掛金を拠出している場合はiDeCoに加入できない。

2022年10月以降は①と②の条件を満たす必要がなくなり、規約の定めがない場合や事業者掛金の上限の引き下げを行っていない場合でも、iDeCoに加入できるようになる。

| 企業型DCのみに 加入する場合 |

企業型DCと 確定給付型企業年金に 加入する場合 |

|

| ①企業型DCの事業主掛金 | 5万5,000円以内 | 2万7,500円以内 |

| ②iDeCoの掛金 | 2万円以内 | 1万2,000円以内 |

| ①と②の合計 | 5万5,000円以内 | 2万7,500円以内 |

iDeCo(イデコ)と企業型DCを併用するメリット

iDeCoと企業型DCを併用すると、以下のようなメリットが期待できる。

(1)掛金拠出額を増やせる可能性がある

企業型DCの掛金は、拠出限度額の範囲内で会社が決めるものであり、拠出枠を使い切れていないケースもある。iDeCoを併用して掛金拠出額を増やせれば、非課税で運用できる確定拠出年金のメリットをより有効に活用できる。

(2)所得控除額を増やせる

iDeCoの掛金は全額所得控除の対象となるため、節税効果を期待できる。

(3)企業型DCの運用商品以外の商品で運用できる

iDeCo口座を開設する金融機関は加入者(従業員)が自由に選べるため、企業型DCで指定される運用商品以外の商品で運用することができる。

iDeCo(イデコ)と企業型DCの併用する際の注意点

iDeCoと企業型DCを併用する際は、以下の2点に注意してほしい。

(1)掛金上限額が増えるわけではない

企業型DCの掛金上限額は月額5万5,000円であり、現在は事業主掛金の上限額を月額3万5,000円に引き下げることが、iDeCoとの併用が認められる条件になっている。

併用が認められる場合のiDeCoの掛金上限額は2万円であり、事業主掛金と合わせた掛金の上限額は5万5,000円。iDeCoとの併用によって、掛金の上限額が増えるわけではないのだ。

事業主掛金の引き下げが条件でなくなる2022年10月以降も、事業主掛金とiDeCo掛金を合わせた掛金の上限額は、月額5万5,000円のまま変わらない。

従業員としては、会社が上限額の月額5万5,000円まで掛金を拠出してくれるほうがよいだろう。とはいえ、掛金をいくらにするかは会社が決めることだ。事業主掛金が月額3万5,000円以下なら、iDeCoを併用して加入者が掛金を拠出したほうが掛金を増やせる。

(2)拠出した掛金の分だけ手元資金は減る

企業型DCの掛金は会社が負担するが、併用するiDeCoの掛金は自身で負担しなければならない。所得控除や運用益が非課税となるメリットがあるが、掛金を拠出した分だけ手元資金は減り、拠出した掛金は原則60歳まで引き出せない。iDeCoを利用するか、利用するなら掛金をいくらにするかは、家計の状況や他の資金計画とのバランスを考えて判断することが大切だ。

3. 2020年以降の個人型(iDeCo・イデコ)と企業型(企業型DC)確定拠出年金制度の変更点

2020年の確定拠出年金制度改正では、前述の「企業型DC加入者のiDeCo加入要件緩和」のほか、以下の点が変更されることが決まった。早いものは、2020年10月から施行されている。

中小企業向け確定拠出年金制度(簡易型DC・iDeCoプラス)の対象が拡大(2020年10月1日施行)

2020年10月以降、中小企業向けの確定拠出年金制度である「簡易企業型年金(簡易型DC)」と「中小事業主掛金納付制度(iDeCoプラス)」について、従来の従業員100人以下から、300人以下に利用条件が緩和され、利用対象者が拡大された。

※簡易企業型年金(簡易型DC)……中小企業向けに、企業型DCを導入しやすいよう設立・運営手続きを簡素化したもの

※中小事業主掛金納付制度(iDeCoプラス)……企業年金の実施が困難な中小企業が、iDeCoに加入する従業員の掛金に追加して事業主掛金を拠出できるもの

老齢給付金の受給開始時期の選択肢が拡大(2022年4月1日施行)

2022年4月以降、公的年金の受給開始時期の選択肢拡大に伴い、iDeCoと企業型DCの老齢給付金の受給開始年齢の上限が75歳に引き上げられる。これにより、iDeCoと企業型DCの老齢給付金は、60歳(加入資格喪失後)以降75歳までの間で受取開始時期を選択できるようになる。

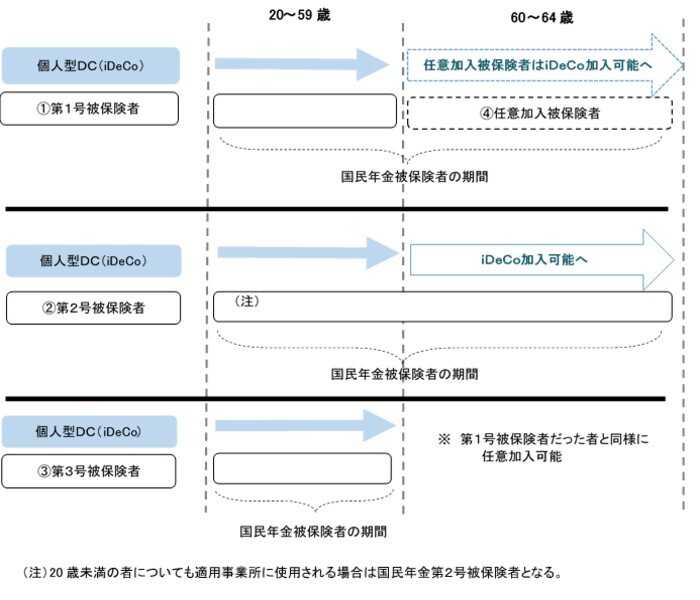

iDeCo(イデコ)と企業型DCに加入できる年齢が拡大(2022年5月1日施行)

<iDeCo(イデコ)>

2022年5月以降、国民年金被保険者であればiDeCoに加入できるようになる。この変更により、60歳以上の国民年金の任意加入被保険者や、60歳以降も雇用され、国民年金の第2号被保険者となる人もiDeCoの加入対象となる。

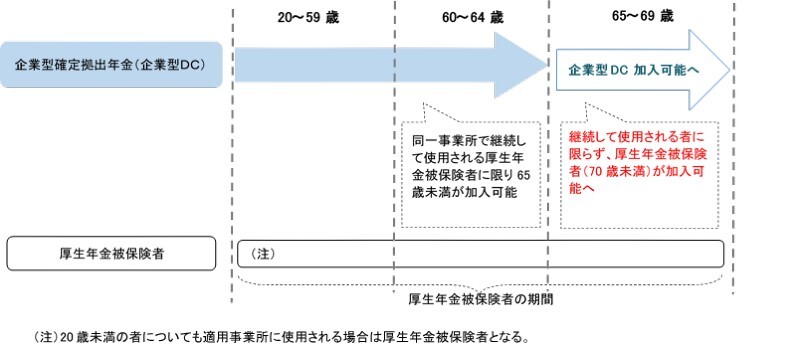

<企業型DC>

2022年5月以降、70歳未満の厚生年金被保険者であれば、企業型DCに加入できるようになる(加入できる年齢や条件は、企業ごとに定められる)。

iDeCoまたは企業型DCの老齢給付金を受給した場合は、それ以降老齢給付金を受給した制度に再加入することはできない。また公的年金を65歳前に繰上請求した人は、iDeCoに加入することはできない。

iDeCo(イデコ)の脱退一時金受給要件の拡大(2022年5月1日施行)

2022年5月以降、国民年金被保険者となれない人で、通算の掛金拠出期間が短い、資産額が少額であるなど一定の要件を満たす場合には、脱退一時金を受給し、資金の途中引き出し(脱退)ができるようになる。

退職等により年金資産を移換する際の移換先が拡大(2022年5月1日施行)

2022年5月以降、「終了した確定給付企業年金からiDeCoへの年金資産の移換」「加入者の退職等に伴う企業型DCから通算企業年金への年金資産の移換」が可能になる。

※通算企業年金……確定給付企業年金や企業型DCが共同で設立し会員となっている企業年金連合会が、退職者などを対象として運用する年金の一つ。

4.自助努力による老後資金準備が求められている

掛金や運用益の税制優遇、加入対象者や加入可能年齢の拡大、会社が運用リスクを負う確定給付型の企業年金から、加入者自身が運用リスクを負う確定拠出年金への移行……。これらはすべて自助努力、自己責任による老後資金準備を求める国や会社からのメッセージにほかならない。

安心して老後を迎えるには、国や会社に頼りきるのではなく、自ら考え、計画的に老後資金準備をしていかなければならない。確定拠出年金はそのための仕組みであり、内容をよく理解してうまく活用してほしい。

HP : https://www.rapportco.com

HP : https://www.rapportco.com

この筆者の記事を見る

【関連記事 PR】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング