個人型確定拠出年金であるiDeCoの掛金は所得控除の対象になり、税金が安くなるメリットがある。そのためには、年末調整または確定申告の手続きをしなければならない。どのような手続きが必要なのか確認しておこう。

目次

1.iDeCoの掛金は全額所得控除の対象になり税金が安くなる

2.会社員や公務員は年末調整で手続きをすればiDeCoの確定申告は不要

3.年末調整でiDeCoの手続きをしていない場合も確定申告で控除を受けられる

4.自営業の人は確定申告でiDeCoの手続きも行う

5.所得税や住民税はいつ、どうやって戻ってくる?

6.iDeCoの控除を受けられる人は忘れずに手続きを

1.iDeCo(イデコ)の掛金は全額所得控除の対象になり税金が安くなる

iDeCoは自身で掛金額を設定、商品を運用し、60歳以降に給付金を受け取る私的年金制度である。iDeCoの掛金は、その全額が所得控除の対象だ。掛金を拠出することで課税される所得が減り、所得税や住民税が安くなる。このメリットを受けるには、掛金を拠出するだけでなく、年末調整または確定申告での手続きが必要だ。

iDeCo(イデコ)の掛金による節税効果

iDeCoに拠出した掛金が同じであれば、所得が多い人の節税効果は高くなる。所得控除では税率をかける前の課税所得が軽減され、所得の高い人ほど高い税率が適用されるからだ。

<所得税・住民税の計算方法>

所得税額 = 課税所得(所得金額 − 所得控除)× 所得税率 − 税額控除

住民税額(所得割額) = 課税所得(所得金額 − 所得控除)× 住民税率 − 税額控除

課税所得金額とiDeCoの掛金額に応じて、どのくらいの節税効果があるかを概算したのが下表だ。

<課税所得金額・iDeCoの掛金額に応じた節税効果>

| 課税所得金額 | 所得税率 | 住民税率 (所得割) |

所得税・住民税節税額の概算(円未満切り捨て) ※カッコ内は復興特別所得税の節税分を含む金額 |

|||

| 掛金額(月額) | ||||||

| 1万2,000円 | 2万円 | 2万3,000円 | 6万8,000円 | |||

| 195万円未満 | 5% (5.105%) |

10% | 2万1,600円 (2万1,751円) |

3万6,000円 (3万6,252円) |

4万1,400円 (4万1,689円) |

12万2,400円 (12万 3,256円) |

| 195万円以上 330万円未満 |

10% (10.21%) |

2万8,800円 (2万9,102円) |

4万8,000円 (4万8,504円) |

5万5,200円 (5万5,779円) |

16万3,200円 (16万 4,913円) |

|

| 330万円以上 695万円未満 |

20% (20.42%) |

4万3,200円 (4万3,804円) |

7万2,000円 (7万3,008円) |

8万2,800円 (8万3,959円) |

24万4,800円 (24万 8,227円) |

|

| 695万円以上 900万円未満 |

23% (23.483%) |

4万7,520円 (4万8,215円) |

7万9,200円 (8万0,359円) |

9万1,080円 (9万2,413円) |

26万9,280円 (27万 3,221円) |

|

| 900万円以上 1,800万円未満 |

33% (33.693%) |

6万1,920円 (6万2,917円) |

10万3,200円 (10万4,863円) |

11万8,680円 (12万0,592円) |

35万0,880円 (35万 6,534円) |

|

| 1,800万円以上 4,000万円未満 |

40% (40.84%) |

7万2,000円 (7万3,209円) |

12万円 (12万2,016円) |

13万8,000円 (14万0,318円) |

40万8,000円 (41万 4,854円) |

|

| 4,000万円以上 | 45% (45.945%) |

7万9,200円 (8万0,560円) |

13万2,000円 (13万4,268円) |

15万1,800円 (15万4,408円) |

44万8,800円 (45万 6,511円) |

|

(※国税庁ホームページ「所得税の速算表」を元に筆者作成)

例えば、年収800万円(控除前所得税課税所得金額約440万円)の人が毎月2万3,000円、年間27万6,000円をiDeCoの掛金として拠出した場合、所得税と住民税を合わせて、約8万4,000円の節税効果を期待できる。

専業主婦(夫)などもともと税金のかからない人に掛金の節税効果はない

iDeCoの掛金拠出による節税効果は、本来支払う税金が減ることで得られるものであり、収入が一定以下で、もともと税金のかからない人にメリットはない。

また、配偶者が専業主婦(夫)の掛金を実質的に負担していても、その掛金は配偶者の所得から控除できない。この点は、同一生計の家族ために支払った保険料も含め、実際に支払った人の所得から控除できる社会保険料控除や生命保険料控除との違いだ。

だが掛金の拠出で節税効果の得られない人にも、運用益が非課税になるメリットはあり、iDeCoを利用する価値はある。

パートやアルバイトでも一定以上の収入があればiDeCo(イデコ)の節税効果が期待できる

パートやアルバイトでも年収が103万円を超えると税金がかかるため、iDeCoの掛金の拠出による節税効果が期待できる。ただし、配偶者の扶養に入りながら働いている人は、年収130万円(勤務先によっては年収106万円)を超えると扶養から外れ、配偶者の配偶者控除が減ったり、新たに社会保険料負担が生じたりするデメリットもある。

2.会社員や公務員は年末調整で手続きをすればiDeCo(イデコ)の確定申告は不要

年末調整の対象となる会社員や公務員は、年末調整で手続きをすればiDeCoの控除を受けられる。その他の理由で確定申告が必要となる人を除き、確定申告は不要だ。

年末調整とは

会社員や公務員など給与所得者のほとんどは、給与から所得税が天引き(源泉徴収)されている。年末調整とは、その年最後の給与支払い後に、年内に生じた所得や扶養親族等の変動、各種控除を反映して所得税額を再計算し、給与から源泉徴収された所得税の過不足を調整(精算)する仕組みだ。

給与天引き(事業主払込)でiDeCo(イデコ)の掛金を払い込んでいる人は手続き不要

iDeCoの掛金を払い込む方法には、個人口座からの引き落とし(個人払込)と、給与天引き(事業主払込)がある。事業主払込を選択している場合は、勤務先が掛金額を把握しており、給与計算時に処理されているため、自ら申告しなくてもiDeCoの掛金は控除される。

年末調整でiDeCo(イデコ)の控除を受けられる人

iDeCoの掛金を個人口座からの引き落としで払っている場合、年末調整の際に自身で掛金額を申告すればiDeCoの控除を受けられる。対象となるのは「所得税が給与から源泉徴収されており、年末調整の対象となる人」だ。

年末調整の対象にならない「年間給与総額が2,000万円を超える人」「災害減免法の適用を受け、所得税・復興特別所得税の徴収猶予や還付を受けた人」「源泉徴収義務のない人から給与を受け取っている人」は、給与所得者でも確定申告をしなければ控除を受けられない。

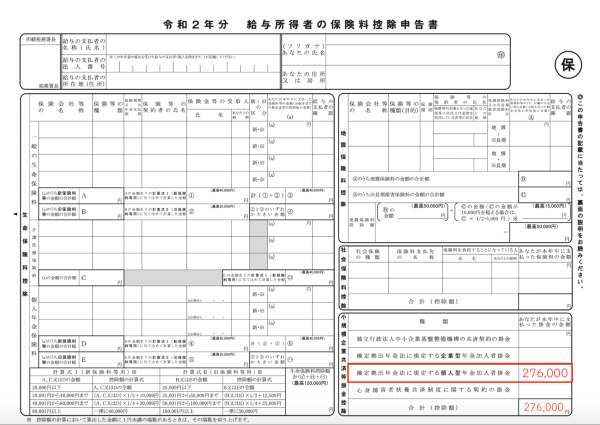

年末調整でiDeCo(イデコ)の控除を受けるために必要な書類

年末調整でiDeCoの控除を受けるには、次の2つの書類が必要だ。

- 給与所得者の保険料控除申告書

- 小規模企業共済掛金払込証明書

年末調整でiDeCo(イデコ)の控除を受けるための手続き

年末調整でiDeCoの控除を受けるには、次の手続きを行う。

- STEP(1)小規模企業共済掛金払込証明書を受け取り、掛金額を確認

- STEP(2)給与所得者の保険料控除申告書の所定欄に掛金額を記入

- STEP(3)申告書に掛金払込証明書の原本を添付し、勤務先に提出

・STEP(1)小規模企業共済掛金払込証明書を受け取り、掛金額を確認

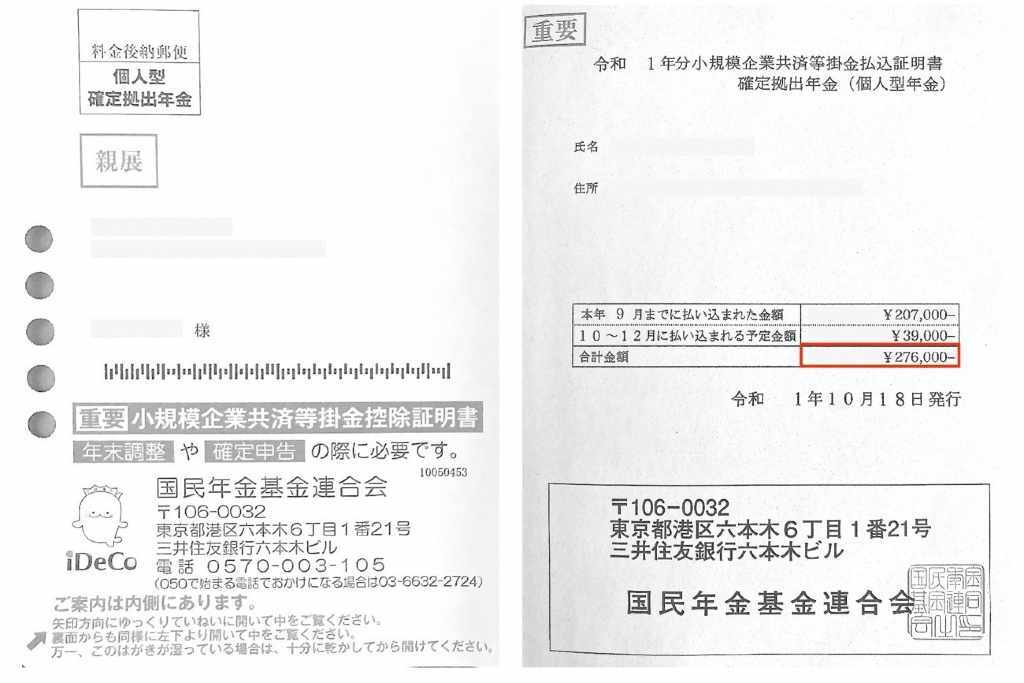

1~9月にiDeCoの掛金の引き落としがある人は、毎年10月下旬ごろ、国民年金基金連合会から「小規模企業共済掛金払込証明書」が自宅に届く。掛金払込証明書には、9月までに実際に払い込まれたiDeCoの掛金額と、10~12月に払い込まれる掛金の予定額、その合計額が記載されている。

10~12月まで掛金払込証明書に記載された予定額通りに掛金を払い込む場合、申告書には合計額に記載された金額を記入すればよい。

10~12月の間にiDeCoの掛金額の変更があったり、払い込みが行われなかったりして、掛金払込証明書に記載された払込予定額と実際の払込額が異なる場合は、変更のあった掛金を払い込んだ月の翌月末ごろ、変更後の払込額が記載された掛金払込証明書が再発行される。再発行が年末調整に間に合えば、再発行後の掛金払込証明書に記載された金額を申告書に記入する。

iDeCoの掛金払込証明書が再発行される場合や、11月以降に初回の掛金を払い込んだ場合など、掛金払込証明書が年末調整に間に合わない場合、控除を受けるには確定申告が必要になる。

ただし、その年に払い込むiDeCoの掛金額が確定しており、掛金払込証明書を後日提出できる場合は、年末調整の再計算により控除を受けられる可能性もある。年末調整再計算の可否や詳細については、勤務先の担当部署に確認してほしい。その年の掛金額は、国民年金基金連合会のコールセンターで確認できる。確認には自身の基礎年金番号が必要だ。

掛金払込証明書が届いていない場合や、紛失してしまった場合には、iDeCoの口座を開設している金融機関(運営管理機関)を介して、国民年金基金連合会に申請すれば、掛金払込証明書の再発行が可能だ。再発行には、申請書が国民年金基金連合会に到着後10営業日程度かかる。金融機関に登録した住所が正しいことを確認した上で、なるべく早く手続きをするようにしたい。

※事業主払込により掛金を払い込んでいる場合は、そもそも掛金払込証明書は発行されない。

・STEP(2)給与所得者の保険料控除申告書の所定欄に掛金額を記入

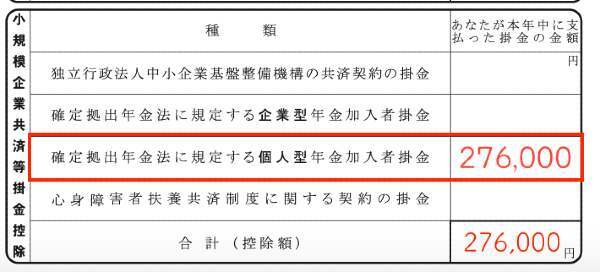

勤務先から「給与所得者の保険料控除申告書」を受け取ったら、「小規模企業共済等掛金控除」欄の「確定拠出年金法に規定する個人型年金加入者掛金」欄に、その年の掛金の合計額(予定額)を記入する。

生命保険料控除など、その他に適用を受ける控除があれば、合わせて記入する。

・STEP(3)申告書に掛金払込証明書の原本を添付し、勤務先に提出

申告書の記入が終わったら、「小規模企業共済掛金払込証明書」の原本を添付し、勤務先に提出する。書類に不備がなければ、手続きは完了だ。

3.年末調整でiDeCo(イデコ)の手続きが間に合わなかった会社員・公務員の人も確定申告で控除を受けられる

年末調整でiDeCoの控除を受けられなかったとしても、自身で確定申告をすれば控除を受けられる。控除を受けるためだけに行う「還付申告」は、翌年1月1日以降5年以内であればいつ申告を行ってもよい。確定申告に必要な源泉徴収票や小規模企業共済掛金払込証明書などの書類がそろったら、早めに申告を行うとよいだろう。

確定申告とは

確定申告とは、自身で確定申告書を作成して納めるべき税額を計算し、税務署に申告して納税するまでの一連の手続きをいう。

給与所得者が確定申告でiDeCo(イデコ)の控除を受けるために必要な書類

会社員など給与所得のみの人が確定申告でiDeCoの控除を受けるには、次の2つの書類が必要だ。確定申告書は自身で作成する。

- 小規模企業共済掛金払込証明書

- 確定申告書A(給与・年金所得以外の所得がある人は「確定申告書B」)

会社員・公務員など給与所得者が確定申告する場合の手続き

会社員など、給与所得のみの人が確定申告でiDeCoの控除を受ける場合、次の手続きが必要だ。

- STEP(1)源泉徴収票と掛金払込証明書を元に確定申告書を作成

- STEP(2)申告書に掛金払込証明書の原本を添付し、税務署に提出

・STEP(1)源泉徴収票と掛金払込証明書を元に確定申告書を作成

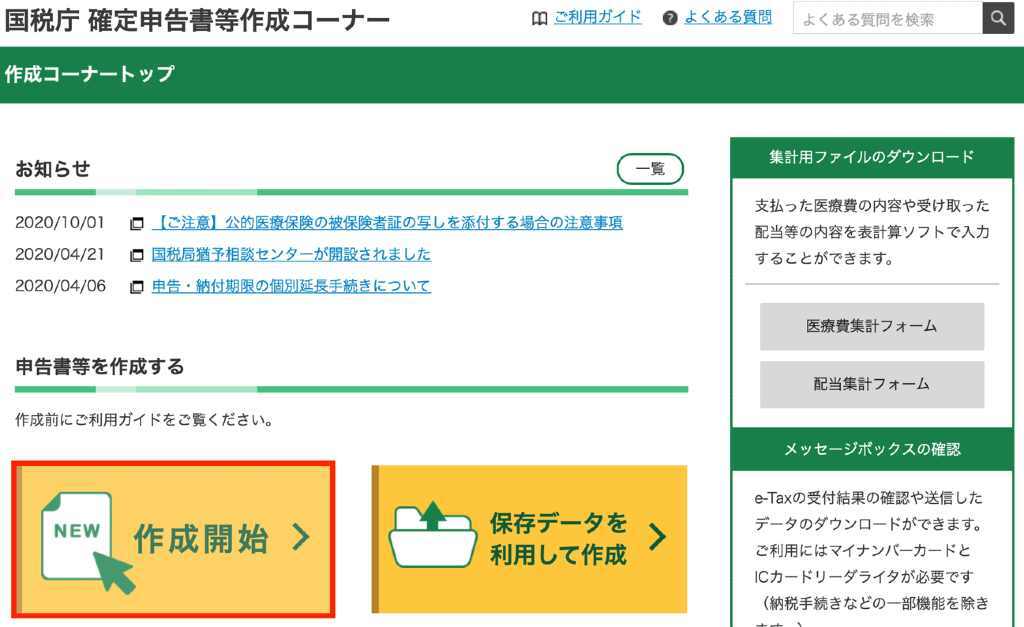

確定申告書は、国税庁ホームページ「確定申告書等作成コーナー」から作成できる。

<確定申告書等作成コーナーから申告書を作成する流れ>

申告書の作成に必要な情報は、「源泉徴収票」と「小規模企業共済掛金払込証明書」に記載されているため、画面の指示に従って必要事項を入力していけばよい。

手順(1)トップページの「作成開始」を選択

手順(2)税務署への提出方法を選択

e-Taxによる提出(データによる提出)と書面による提出のいずれかを選択する。e-Taxで提出するには事前に準備が必要となる。ここでは、「印刷して提出」する場合を例に説明する。

手順(3)申告書を作成する年と種類を選択

申告書の作成年を指定し、申告書の種類は「所得税」を選択する。

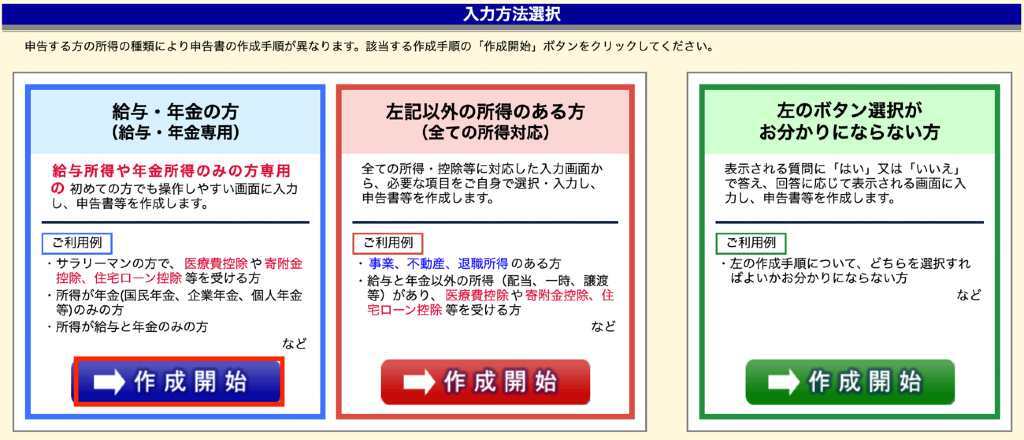

手順(4)入力方法を選択

給与所得のみの会社員や公務員は、「給与・年金の方(青色)」の「作成開始」を選択する。

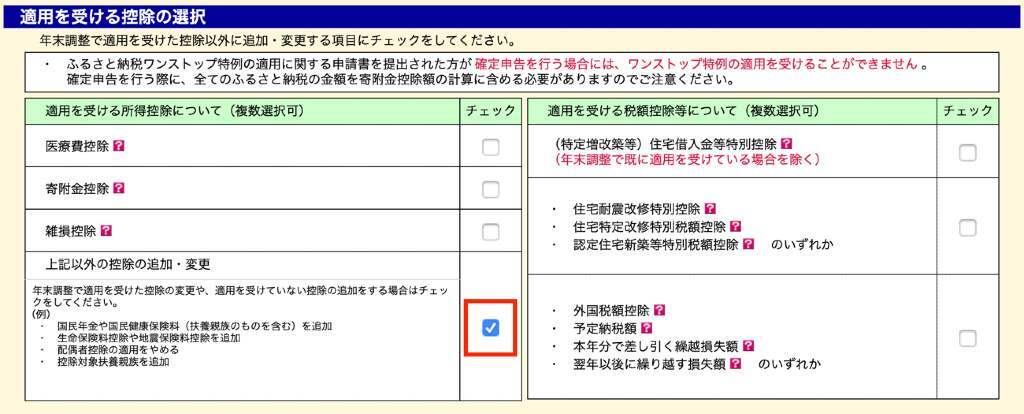

手順(5)適用を受ける控除を選択

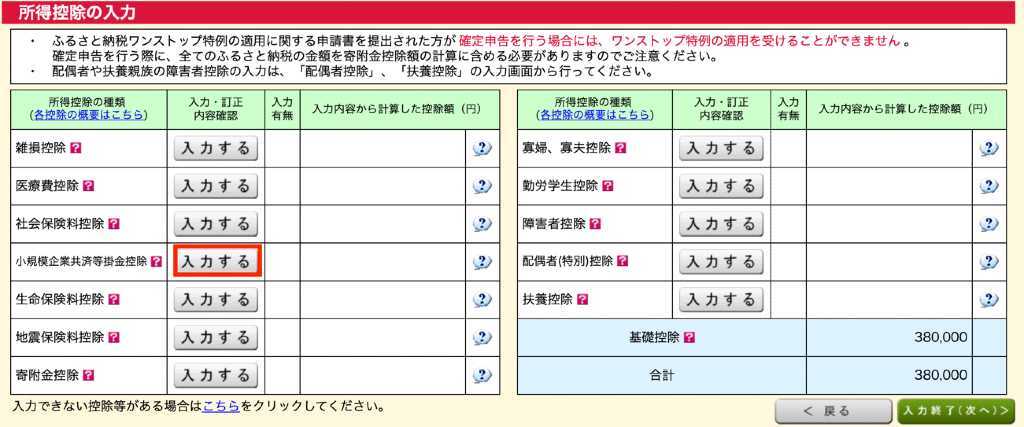

iDeCoの控除(小規模企業共済等掛金控除)は、「上記以外の控除の追加・変更」にチェックを入れる。

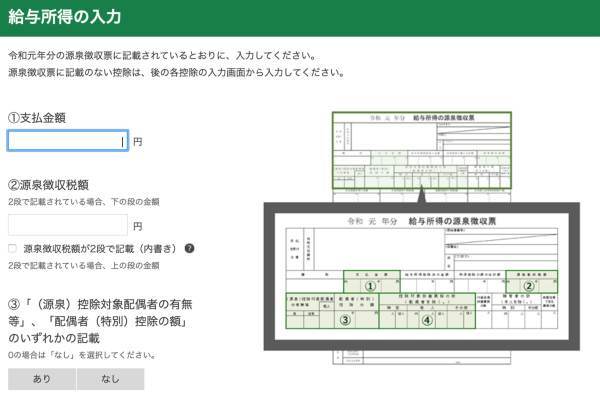

手順(6)源泉徴収票から収入金額を入力

画面の指示に従い、源泉徴収票に記載された金額を入力する。

手順(7)所得控除額を入力

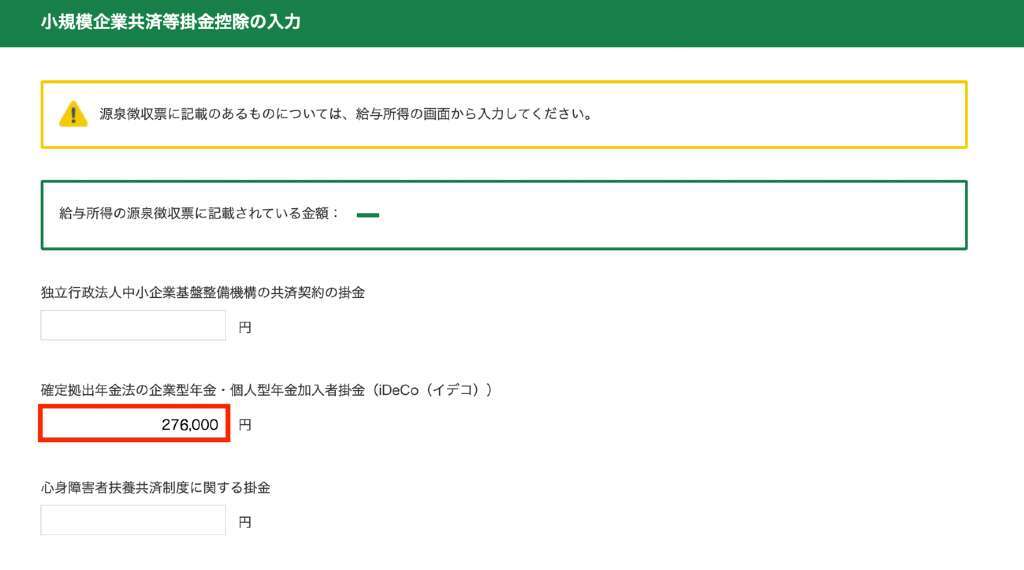

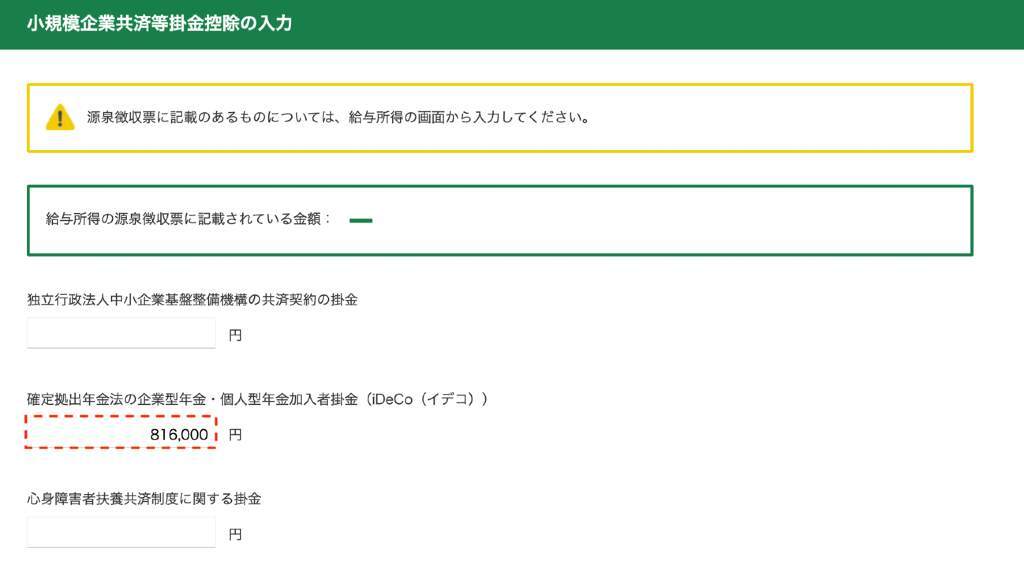

「小規模企業共済等掛金控除」を選択し、「確定拠出年金の企業型年金・個人型年金加入者掛金」欄に、小規模企業共済掛金払込証明書に記載された「合計金額」を入力する。

手順(8)住民税等に関する事項、住所、氏名、マイナンバー等を入力

住民税等に関する事項(住民税の徴収方法、16歳未満の扶養親族の有無等)、住所、氏名、マイナンバーなどの情報を入力する。

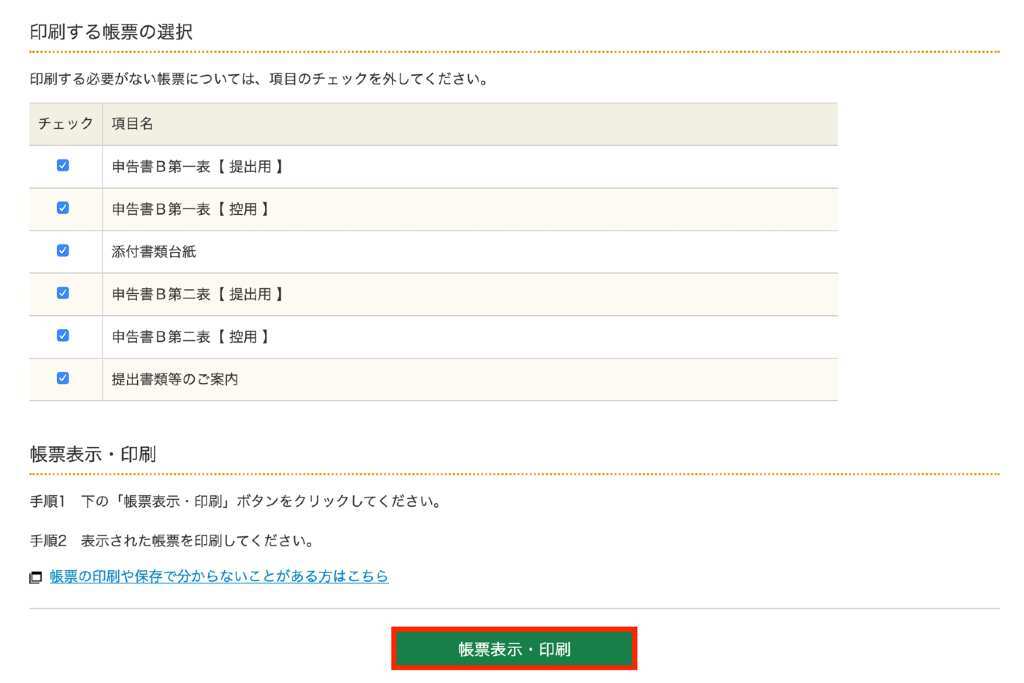

手順(9)申告書の内容を確認して印刷

作成した申告書の内容を確認して印刷する。

・STEP(2)申告書に掛金払込証明書の原本を添付し、税務署に提出

印刷した申告書は、「小規模企業共済掛金払込証明書」の原本を添付し税務署に提出する。これで確定申告の手続きは完了だ。

4.自営業の人は確定申告でiDeCo(イデコ)の手続きも行う

自営業の人はもともと確定申告が必要であり、所得や他の控除と合わせてiDeCoの控除も申告すればよい。

自営業の人が確定申告でiDeCo(イデコ)の控除を受けるために必要な書類

自営業の人など、確定申告で所得の申告も行う人がiDeCoの控除を受けるには、次の2つの書類が必要だ。

- 小規模企業共済掛金払込証明書

- 確定申告書B

自営業の人が確定申告でiDeCo(イデコ)の控除を受けるための手続き

自営業の人はもともと確定申告が必要であり、iDeCoの控除分の入力が増える以外は、通常通りに確定申告をすればよい。

- STEP(1)確定申告書を作成

- STEP(2)申告書に掛金払込証明書などの必要書類を添付し、税務署に提出

<iDeCoの掛金(控除額)の入力>

所得控除の「小規模企業共済等掛金控除」欄に、掛金払込証明書に記載された掛金の合計額を入力。

5.iDeCo(イデコ)で控除した所得税や住民税はいつ、どうやって戻ってくる?

所得税や住民税が戻ってくる時期や方法には、次のような違いがある。

年末調整で手続きをした場合

年末調整で手続きをした場合、控除により軽減された所得税は12月分給与に上乗せして還付される。住民税の軽減分は翌年度分の税額の計算に反映され、軽減された税額を納付する。

確定申告で手続きをした場合

自営業の人など所得と合わせて確定申告をした場合、iDeCoの掛金を控除した所得から税額を計算し、控除により軽減された税額を納付する。

所得の申告がなく控除のみを受ける「還付申告」の場合、控除により軽減された所得税は、申告から1ヵ月程度で指定した口座に振り込まれる。

住民税の軽減分は、どちらの場合も翌年度分の税額の計算に反映され、軽減された税額を納付する。

6.iDeCo(イデコ)の控除を受けられる人は忘れずに手続きを

もともと年末調整や確定申告をする人であれば、他の控除の手続きに加えて、iDeCoの掛金額を記入し、「小規模企業共済掛金払込証明書」を添付するだけだ。簡単に控除を受けられるため、忘れずに手続きをしたい。控除目的だけの確定申告は、やや手間がかかるが、それでもメリットは大きい。控除を受けていない掛金があれば、早めに手続きを済ませておこう。

HP : https://www.rapportco.com

HP : https://www.rapportco.com

この筆者の記事を見る

【関連記事 PR】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・【初心者向け】ネット証券おすすめランキング