投資信託で利益を得た場合は税金がかかる。税金の納め方は取引する口座の種類によって異なり、場合によっては確定申告が必要だ。本来は確定申告が不要な場合でも、申告したほうが有利になることもある。確定申告が「必要な場合」「したほうがよい場合」について確認していこう。

目次

1.投資信託の取引で確定申告が必要な場合・不要な場合

2.投資信託の取引で確定申告が必要な場合

3.投資信託の取引で確定申告が不要な場合

4.投資信託の取引で確定申告をしたほうがよい場合

5.投資信託の取引で確定申告をするときに必要な手続き

6.状況に応じて必要な選択、有利な選択を知っておこう

1.投資信託の取引で原則として確定申告が必要な場合・不要な場合

投資信託の取引における確定申告の要否を整理しておこう。投資信託には主に以下の2種類がある。

- 株式投資信託……株式を組み入れて運用する投資信託

- 公社債投資信託……株式を一切組み入れず、国債や社債を中心に運用する投資信託(MRF・MMFなど)

株式投資信託と公社債投資信託の場合でそれぞれ確定申告がどんなときに必要かをみていこう。

<株式投資信託の取引における確定申告の要否>

| 取引口座 | 所得・課税区分 | 税率 | 確定申告 | |

| 譲渡益 | 特定口座 (源泉徴収あり) |

【譲渡所得】 申告分離課税 |

20.315% | 原則不要 |

| 特定口座 (源泉徴収なし) |

原則必要 | |||

| 一般口座 | ||||

| NISA口座 | 非課税 | – | 不要 | |

| 分配金 | 特定口座 (源泉徴収あり) |

【配当所得】 申告分離課税 または 総合課税 |

20.315% (総合課税選択時) |

原則不要 |

| 特定口座 (源泉徴収なし) |

||||

| 一般口座 | ||||

| NISA口座 | 非課税 | – | 不要 |

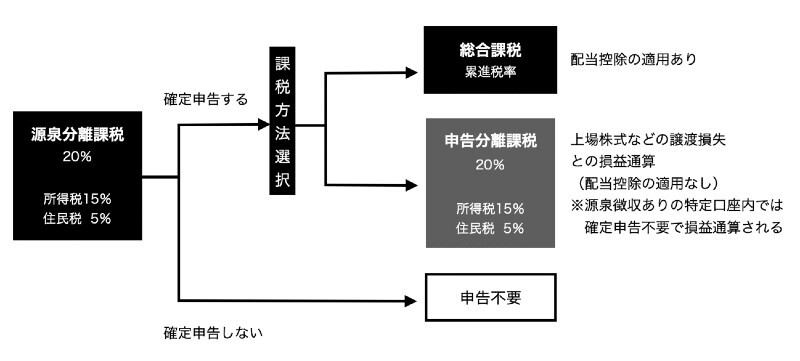

株式投資信託では、「源泉徴収なしの特定口座」または「一般口座」で取引し、譲渡益が生じたときは確定申告が必要だ。分配金は、原則確定申告は不要だが、源泉徴収ありの特定口座以外で受け取った分配金を上場株式や投資信託の譲渡損失と損益通算するときや、配当控除の適用を受けるときは確定申告が必要になる。

公社債投資信託の場合は以下だ。

<公社債投資信託の取引における確定申告の要否>

| 取引口座 | 所得・課税区分 | 税率 | 確定申告 | |

| 譲渡益 | 特定口座 (源泉徴収あり) |

【譲渡所得】 申告分離課税 |

20.315% | 原則不要 |

| 特定口座 (源泉徴収なし) |

原則必要 | |||

| 一般口座 | ||||

| 分配金 | 特定口座 (源泉徴収あり) |

【利子所得】 申告分離課税 または 申告不要 |

20.315% | 原則不要 |

| 特定口座 (源泉徴収なし) |

||||

| 一般口座 |

公社債投資信託はNISA口座で取引できない点、分配金が「利子所得」となる点、総合課税を選択できない点が株式投資信託と異なる。

2.投資信託の取引で確定申告が必要な場合……「源泉徴収なしの特定口座」「一般口座」での取引

源泉徴収なしの特定口座または一般口座で投資信託を取引したときは、確定申告が必要だ。

源泉徴収なしの特定口座での取引

特定口座で「源泉徴収なし」を選択した場合、証券会社は損益計算のみを行い、税金の源泉徴収と納付は行わない。投資信託の利益が出ている場合は、翌年1月に発行される「特定口座年間取引報告書」をもとに確定申告をする必要がある。

一般口座での取引

一般口座では年間取引報告書が発行されないため、自分で1年間の損益を計算して確定申告を行わなければならない。取引が多くなるほど計算が煩雑になるため、なるべく特定口座を利用したい。

3.投資信託の取引で確定申告が不要な場合……「源泉徴収ありの特定口座」「NISA口座」での取引

源泉徴収ありの特定口座、またはNISA口座で投資信託を取引したときは、確定申告は不要だ。

源泉徴収ありの特定口座での取引

特定口座とは、個人口座を対象に証券会社が上場株式や投資信託などの取引で生じた損益を計算し、1年間の取引明細や損益をまとめた「特定口座年間取引報告書」を交付する口座のことだ。

特定口座で「源泉徴収あり」を選択すれば、取引のたびに証券会社が税金を源泉徴収し、納税まで行うため、利益が出ていても確定申告は原則不要だ。

NISA口座での取引

NISAとは、NISA口座(非課税口座)内で毎年、一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度のことだ。NISAは、対象者や非課税投資枠(金額・期間)などによって「一般NISA」「ジュニアNISA」「つみたてNISA」に分かれる。

いずれの制度も、非課税口座内で生じた利益には税金がかからないため、確定申告は不要だ。

4.投資信託の取引で確定申告をしたほうがよい場合……「損失が出たとき」「総合課税を選択するほうが有利なとき」

源泉徴収ありの特定口座で取引したときや、課税される利益がないとき(損失が出たとき)は、確定申告を「しなくても問題ない」が「したほうがよい」場合もある。それは以下のようなときだ。

損失が出たとき(1)……翌年以降に損失を繰り越す「繰越控除」

投資信託や上場株式の取引で、その年に得た利益から控除しきれない損失が残った場合は、確定申告を行うことで損失を最大3年間繰り越せる。繰り越した損失は翌年以降の利益から控除できるため、税負担が軽減される。残った損失を2年目以降に繰り越すためには、毎年、確定申告を行う必要がある。

<繰越控除の例(源泉徴収あり・特定口座での取引)>

| 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |

| 年間損益 | ▲50万円 | ▲20万円 | 40万円 | 0万円 | 50万円 | 20万円 |

| 2015年 からの 繰越損失 |

- | ▲50万円 | ▲50万円 | ▲10万円 | - | - |

| 2016年 からの 繰越損失 |

- | - | ▲20万円 | ▲20万円 | ▲20万円 | - |

| その年の 課税所得 |

0円 | 0円 | 0円 | 0円 | 30万円 | 20万円 |

| 確定申告 | 必要 | 必要 | 必要 | 必要 | 必要 | 不要 (任意) |

上記は2015年に50万円、2016年に20万円の損失が生じ、確定申告によって翌年以降に損失を繰り越した例だ。控除は、先に生じた損失から行われる。この例では2015年の損失(50万円)のうち、3年後の2018年までに控除しきれなかった10万円分が消滅し、2019年は2016年に生じた20万円の損失だけが控除されている。

2020年は繰越控除が適用される損失がなく、源泉徴収ありの特定口座を利用しているため、その他にメリットがなければ確定申告をしなくてもかまわない。

損失が出たとき(2)……他社の証券口座の利益と相殺する「損益通算」

特定口座内で生じた利益と損失は自動的に相殺(損益通算)されるが、対象はその口座内で生じた損益に限られる。複数の証券会社で取引をしている場合、口座をまたいで損益通算を行うためには確定申告が必要だ。

A社特定口座(源泉徴収あり):100万円の損失

B社特定口座(源泉徴収あり):300万円の利益

C社特定口座(源泉徴収あり):200万円の利益

上記の例では、確定申告を行うことでA社の損失とB社・C社の利益を相殺できる。確定申告を行うかどうかは口座ごとに選択できるため、損益通算を行う口座のみ申告すればよい。A社とB社の口座について申告を行う場合、利益が300万円から200万円に減り、減少した100万円の利益から源泉徴収されていた税金が還付される。

総合課税で配当控除を受けたほうが有利なとき

投資信託の分配金は支払時に税金が源泉徴収されるため、確定申告は原則として必要ない。ただし株式投資信託の分配金は確定申告を行い、総合課税を選択して「配当控除」を受けることもできる。このとき、所得税と住民税でそれぞれ異なる課税方法を選べる。

所得税は納税者本人の所得金額、投資信託の投資対象に占める外貨建資産・株式以外の資産の割合によって、実際に負担する税率(表中、実質税率)が以下のように変わり、その条件次第では総合課税を選択したほうが有利になる。住民税は、申告不要を選択するのが常に有利だ。

<外貨建資産・株式以外の資産への投資割合が50%以下の場合(投資信託)>

| 課税所得金額 | 累進 税率 |

配当 控除 |

実質 税率 |

源泉徴収 税率 |

課税方法 選択の目安 |

|

| 所得税 ※ |

195万円以下 | 5% | 5% | 0% | 15% | 総合課税が有利 |

| 195万円超330万円以下 | 10% | 5% | 5% | |||

| 330万円超695万円以下 | 20% | 5% | 15% | 申告不要が有利 | ||

| 695万円超900万円以下 | 23% | 5% | 18% | |||

| 900万円超1,000万円以下 | 33% | 5% | 28% | |||

| 1,000万円超1,800万円以下 | 33% | 2.5% | 30.5% | |||

| 1,800万円超4,000万円以下 | 40% | 2.5% | 37.5% | |||

| 4,000万円超 | 45% | 2.5% | 42.5% | |||

| 住民税 | 1,000万円以下 | 10% | 1.4% | 8.6% | 5% | 申告不要が有利 |

| 1,000万円超 | 0.7% | 9.3% |

<外貨建資産・株式以外の資産への投資割合が50%超75%以下の場合(投資信託)>

| 課税所得金額 | 累進 税率 |

配当 控除 |

実質 税率 |

源泉 徴収 税率 |

課税方法 選択の目安 |

|

| 所得税 ※ |

195万円以下 | 5% | 2.5% | 2.5% | 15% | 総合課税が有利 |

| 195万円超330万円以下 | 10% | 2.5% | 7.5% | |||

| 330万円超695万円以下 | 20% | 2.5% | 17.5% | 申告不要が有利 | ||

| 695万円超900万円以下 | 23% | 2.5% | 20.5% | |||

| 900万円超1,000万円以下 | 33% | 2.5% | 30.5% | |||

| 1,000万円超1,800万円以下 | 33% | 1.25% | 31.75% | |||

| 1,800万円超4,000万円以下 | 40% | 1.25% | 38.75% | |||

| 4,000万円超 | 45% | 1.25% | 43.75% | |||

| 住民税 | 1,000万円以下 | 10% | 0.7% | 9.3% | 5% | 申告不要が有利 |

| 1,000万円超 | 0.35% | 9.65% |

外貨建資産・株式以外の資産への投資割合が75%超の場合は配当控除が適用されないため、総合課税を選択するメリットはない。

以上のことから、一般的には納税者本人の課税所得金額が330万円以下(※1)であれば、確定申告をして配当控除を受けるほうが有利だ。ただし、総合課税を選択すると他の上場株式などの譲渡損失との損益通算ができないため、課税所得金額が増えて配偶者控除などに影響するおそれもある。このことも踏まえた判断が必要だ。

※1 収入が給与のみで、基礎控除・社会保険料控除のみ適用を受ける場合は税込年収700万円以下、配偶者控除(38万円)の適用も受ける場合は年収650万円以下が目安

5.投資信託の取引で確定申告をするときに必要な手続き

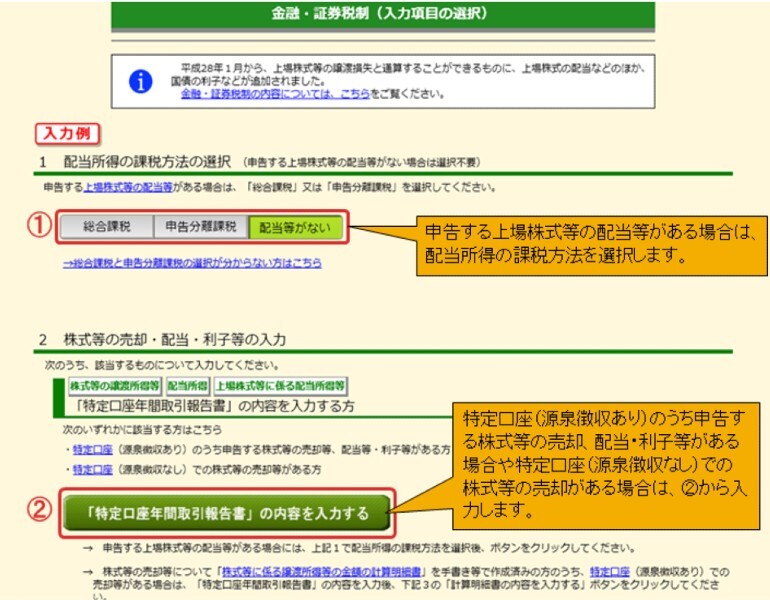

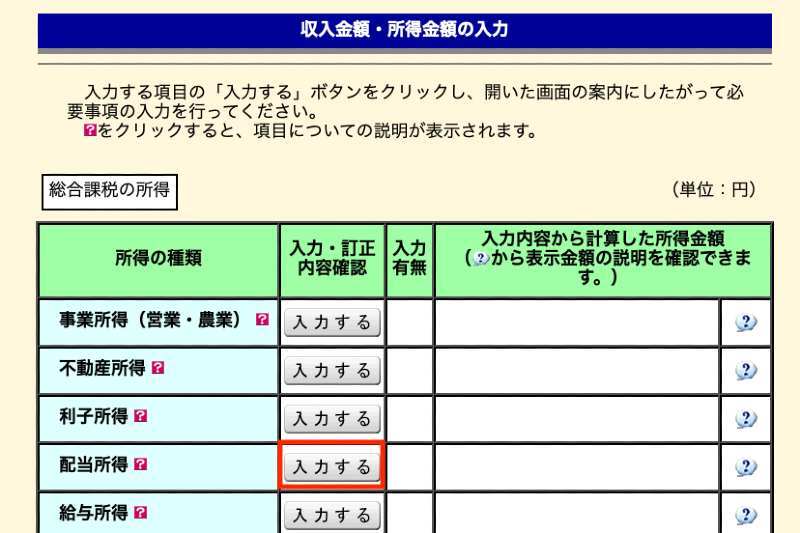

確定申告とは確定申告書を税務署に提出し、納税または還付を受ける手続きだ。申告書は、国税庁「確定申告書等作成コーナー」で作成できる。基本的な作成の流れは、以下を参照してほしい。

特定口座で投資信託を取引したときの手続き

特定口座で取引した場合は、翌年1月に証券会社から「特定口座年間取引報告書」が交付されるため、その記載内容をもとに申告書を作成する。

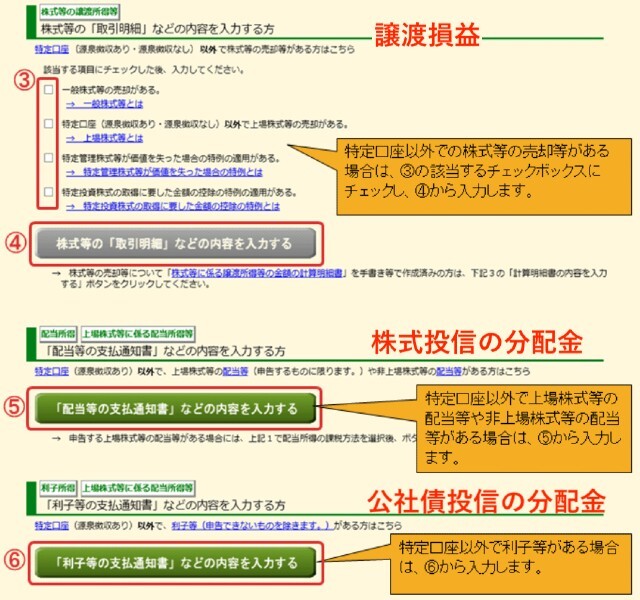

一般口座で投資信託を取引したとき

一般口座で取引した場合はその年のすべての取引について、証券会社の取引明細や支払通知書をもとに自分で収入金額・取得費・手数料などを集計し、「取引明細書」を作成しなければならない。

取引明細書は確定申告書等作成コーナーでも作成できるが、エクセルなどを使って作成してもよい。取引件数が多い場合はあらかじめ明細書を作成しておき、集計結果を入力するほうが早いだろう。

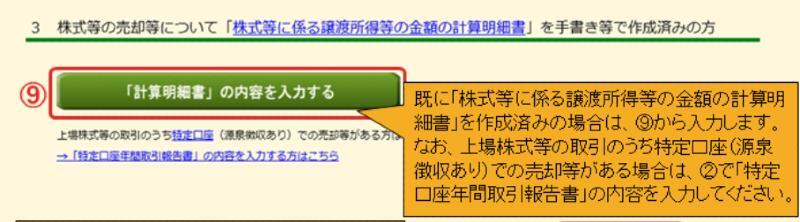

<確定申告書等作成コーナーで計算明細書を作成する場合>

<自分で作成した計算明細書の内容を入力する場合>

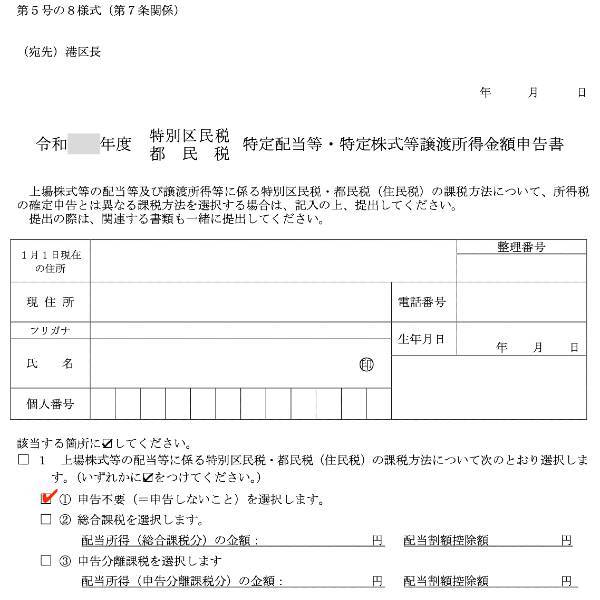

分配金について所得税のみ総合課税を選択するとき

投資信託の分配金について所得税は「総合課税」を、住民税は「申告不要」を選択する場合、配当所得の課税方法として総合課税を選択し、所得税の確定申告を行う。

確定申告の時点では、住民税も「総合課税」になっている。これを「申告不要」にするためには、住民税の納税通知書送達日(通常は6月上旬)までに、市町村役場に住民税の申告書(「特定配当等・特定株式等譲渡所得金額申告書」※自治体により名称が異なる場合がある)を提出する必要がある。

6.投資信託の確定申告は状況に応じて必要な選択と有利な選択を知っておこう

投資信託で確定申告をしなければならないケースだけでなく、確定申告をしたほうがよいケースまで知っていれば、より有利な選択ができる。必ずしもすべてを覚える必要はないが、確定申告をすれば損失の繰越控除や他社口座との損益通算ができることは覚えておくとよいだろう。

HP : https://www.rapportco.com

HP : https://www.rapportco.com

この筆者の記事を見る

【関連記事】

・つみたてNISA(積立NISA)の口座開設を比較 SBI、楽天など

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・投資信託は長期投資で運用すべき4つの理由

・投資信託における本当の「利回り」とは 儲かる度合いの正確な調べ方

・投資信託の約定日とは?申込日・受渡日との違いや注意すべきケースを解説