恒久化された新NISAが2024年から始まり、現行のNISAよりもメリットが多い制度になる予定だ。従来は時限的だった投資可能期間が恒久化され、非課税期間も無期限になることで使い勝手が向上する。

(公式サイト)

2024年から始まる新しいNISAとは?旧NISAとの違いは?

2024年以降、従来のNISAを一本化した新しいNISAが始まる。新NISAでは投資可能期間が撤廃(恒久化)され、非課税期間も無期限となり、ますますメリットのある制度になる。投資枠も大幅に拡充され、つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」として併用も可能だ。

つまり、NISAは税金をかけずに投資できる制度である。現行制度の種類は以下の3つだ。

・つみたてNISA

・一般NISA

<未成年が利用可能>

・ジュニアNISA

ジュニアNISAは新規口座の開設が2023年末までとされ、2024年以降は新規投資ができなくなります。そのため、ここでは税制改正によって抜本的な拡充が行われる成年用のNISAについて解説をしていきます。

<新旧NISAの違い早見表>

2024年から始まる新NISAがどのように変わるのか、表にまとめた。

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 利用できる年齢 | 18歳以上 | 18歳以上 | 18歳以上 |

| 投資可能期間 | 2023年まで (本来は2042年まで) |

2023年まで | 撤廃(恒久化) |

| 非課税期間 | 20年間 | 5年間 | 無期限 |

| 年間の非課税枠 | 40万円 | 120万円 | <つみたて投資枠> 120万円 <成長投資枠> 240万円 |

| 非課税保有限度額 (生涯の総枠) |

800万円 | 600万円 | 1,800万円 うち、 成長投資枠は 1,200万円が上限 |

| 非課税枠の 再利用 |

できない | できない | できる |

| 買付方法 | 積立のみ | スポット、積立 | <つみたて投資枠> 積立のみ <成長投資枠> スポット、積立 |

| 購入できる商品 | 基準を満たした 一定の投資信託 |

投資信託、国内外の 上場株式・ETF・ リートなど |

<つみたて投資枠> つみたてNISAと同様 <成長投資枠> 原則、 一般NISAと同様 () |

| 引き出し制限 | なし | なし | なし |

| 利用方法 | 一般NISAとの選択制 | つみたてNISA との選択制 |

つみたて投資枠と 成長投資枠を 併用可能 |

() 整理・監理銘柄、信託期間20年未満・高レバレッジ型・毎月分配型の投資信託などを除く

(公式サイト)

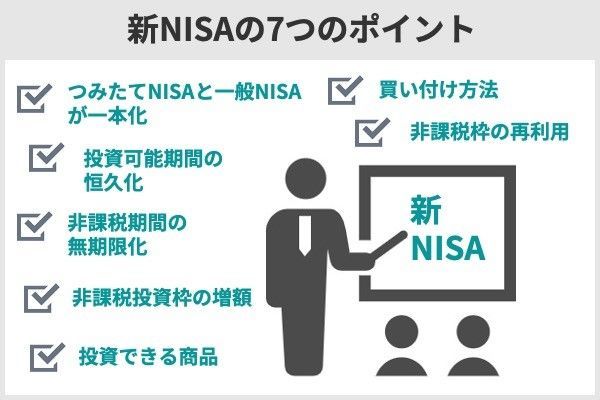

新NISAのポイントは主に7つだ。旧NISAと比較しながら解説していこう。

ポイント1.つみたてNISAと一般NISAが一本化

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 利用方法 | 一般NISAとの選択制 | つみたてNISA との選択制 |

つみたて投資枠と 成長投資枠を 併用可能 |

新NISAでは、現行のつみたてNISAを「つみたて投資枠」、一般NISAを「成長投資枠」とし、1つの制度として一本化し併用できるようになる。従来はどちらか片方しか利用できなかったため、利便性が大きく向上する。

併用できるようになることで、長期運用に向いた投資信託に積立投資を行いながら、株式などにスポットでも投資できます。投資する際の選択肢が増え、現行よりも利用しやすい制度になるでしょう。

(公式サイト)

ポイント2.投資可能期間の恒久化

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 投資可能期間 | 2023年まで (本来は2042年まで) |

2023年まで | 撤廃(恒久化) |

現行制度では投資可能期間が決まっていたが、新NISAは恒久化されるため、始める時期によって残りの投資可能期間を気にする必要がなくなる。

例えば、つみたてNISAは2042年が買付できる最後の年だったため、総額800万円(年間40万円×20年)の投資枠を利用するには、遅くとも2023年には始めなければいけなかった。

| 利用開始年 | 投資可能期間 | 利用可能投資枠 |

|---|---|---|

| 2023年 | 20年間 | 最大800万円 |

| 2024年 | 19年間 | 最大760万円 |

| 2025年 | 18年間 | 最大720万円 |

上記のように2024年以降は投資可能期間が1年ずつ短くなり、利用可能な投資枠も少なくなっていく制度設計だった。

一方、新NISAではそもそも投資可能期間が撤廃されて恒久化されるため、今後また制度変更がない限り、いつまでも投資できるようになる。

なお、現行制度の投資可能期間は、当初は2042年まででしたが、2023年までに変更になります。

(公式サイト)

ポイント3.非課税期間の無期限化

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 非課税期間 | 20年間 | 5年間 | 無期限 |

新NISAでは、これまで期限のあった非課税期間が無期限になる。従来は、つみたてNISAが最長20年間、一般NISAが最長5年間だったが、無期限になったことでいつまでも非課税運用ができるようになる。

ポイント4.非課税投資枠の増額

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 年間の非課税枠 | 40万円 | 120万円 | <つみたて投資枠> 120万円 <成長投資枠> 240万円 |

| 非課税保有限度額 (生涯の総枠) |

800万円 | 600万円 | 1,800万円 うち、 成長投資枠は 1,200万円が上限 |

新しいNISAは非課税投資枠が大幅に増額される。

もともと年間の投資枠が40万円のつみたてNISAは、つみたて投資枠を使った積立で3倍の120万円になり、月額換算で10万円まで投資できるようになる。

一般NISAは、新制度の成長投資枠を使い、もともとの年間120万円の非課税投資枠から2倍の240万円まで拡大される。

つみたて投資枠と成長投資枠は併用できるため、合計で年間360万円まで投資可能だ。

生涯で保有できる限度額は1,800万円だ。成長投資枠については、そのうち1,200万円が上限である。このため1,800万円まで投資するには、つみたて投資枠600万円を必ず利用しなければならない。

(公式サイト)

ポイント5.投資できる商品

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 購入できる商品 | 基準を満たした 一定の投資信託 |

投資信託、国内外の 上場株式・ETF・ リートなど |

<つみたて投資枠> つみたてNISAと同様 <成長投資枠> 原則、 一般NISAと同様 () |

() 整理・監理銘柄、信託期間20年未満・高レバレッジ型・毎月分配型の投資信託などを除く

新しいNISAで購入できる商品は現行とほとんど変わらない。つみたて投資枠の商品は現行のつみたてNISAと同じであり、主に以下の基準を満たす、手数料が低く長期投資に向いたシンプルな投資信託が対象だ。

・信託報酬(運用管理費用)が一定水準以下

・信託期間が無期限または20年以上

・分配頻度が毎月でない

・ヘッジ目的を除きデリバティブ運用を行っていない

出典:金融庁

あらかじめ銘柄が絞り込まれているため、初心者でも始めやすいでしょう。

成長投資枠も一般NISAとほとんど変わらず、投資信託、国内外の上場株式・ETF(上場投資信託)・REIT(不動産投資信託)などが対象になる。しかしリスクの高い商品や長期投資に向かない商品は除外される予定だ。具体的には以下に当てはまる商品が対象外になる。

・信託期間20年未満の投資信託

・高レバレッジ型の投資信託

・毎月分配型の投資信託

出典:金融庁

上場廃止基準に該当し、証券取引所での上場廃止が決定した銘柄のこと。

出典:日本証券業協会

上場銘柄が上場廃止基準に該当する可能性のある場合に、証券取引所によって指定される銘柄のこと。

出典:日本証券業協会

上記に当てはまる商品は極端に高リスクであったり、長期の資産形成には向いていなかったりするため、制度改正に併せて除外されることになった。

実際に、以下のレバレッジ銘柄と市場平均(TOPIX)の銘柄を比べると、安定的な資産形成に適していないことがわかる。

グラフでは、レバレッジ銘柄が約3年で2倍以上になったが、その後は約1年で高値から70%も下落した。それに対してTOPIXの銘柄はマイナスの期間はあるものの、相対的に安定した値動きである。

このように極端にハイリスクの銘柄は、一時的に大きな利益を得られる可能性はある。しかし値動きが激しすぎて長期的な資産形成に適しているとは言い難く、新NISAでは除外対象になる予定だ。

例えば投資信託の場合、以下の銘柄は現行制度では購入できるが、新制度では購入できなくなる。

| 投資信託 | 銘柄 |

|---|---|

| 信託期間 20年未満 |

・グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし) ・サイバーセキュリティ株式オープン(為替ヘッジなし) |

| 高レバレッジ型 | ・iFreeレバレッジNASDAQ100 ・楽天日本株4.3倍ブル ・NYダウ・トリプル・レバレッジ |

| 毎月分配型 | ・ダイワJ-REITオープン(毎月分配型) ・インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型) ・JPX日経400アクティブ・プレミアム・オープン(毎月決算型) |

ポイント6.買付方法

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 買付方法 | 積立のみ | スポット、積立 | <つみたて投資枠> 積立のみ <成長投資枠> スポット、積立 |

買付方法は、つみたて投資枠は積立のみ、成長投資枠はスポットでも積立でも購入できる。

つみたて投資枠と成長投資枠は両方を利用しなければいけないわけではなく、購入したい商品などに合わせてどちらか片方だけでもよい。

ただし、成長投資枠の非課税保有限度額は1,200万円が上限のため、それ以上の金額を投資したい場合はつみたて投資枠の利用が必須だ。

ポイント7.非課税枠の再利用

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 非課税枠の 再利用 |

できない | できない | できる |

現行制度では一度投資すると、売却しても非課税枠が復活することはない。例えば、一般NISAの非課税は最大600万円ある。仮に600万円投資し、それをすべて売却したとしても非課税枠が復活することはない。

しかし新しいNISAは商品を売却すれば、当初購入した金額分だけ非課税枠が復活する。ただし、復活するのはあくまで非課税保有限度額が対象で、年間の非課税枠が復活するわけではない(※詳細はこちら )。

また、仮に100万円分購入した商品が売却時に200万円になっていても50万円になっていても、復活するのは100万円である。当初購入した金額分だけ生涯の総枠に余裕ができる。

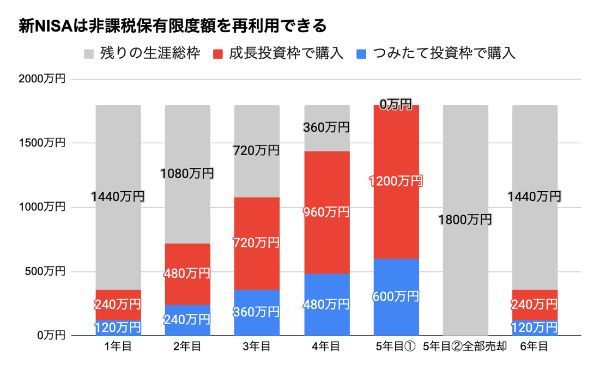

以下の図は、つみたて投資枠で毎年120万円、成長投資枠で毎年240万円ずつ購入した場合の非課税保有限度額(生涯の総枠)の残り金額を示している。5年目に一旦すべて売却し、非課税保有限度額が復活した例である。

非課税保有限度額を再利用できれば、利便性が大きく向上する。例えば一時的に必要になった資金を売却し、あらためて投資を行うことが可能になるため、ライフイベントにも対応しやすい。

一方、年間非課税枠は変わらないことから、金額によっては短期売買ができなくなります。例えば上記の例のように、成長投資枠で年間の満額である240万円を投資した場合、その年に売却はできます。しかし同年の非課税枠は復活しないため、再度投資するには翌年まで待つ必要があるのです。

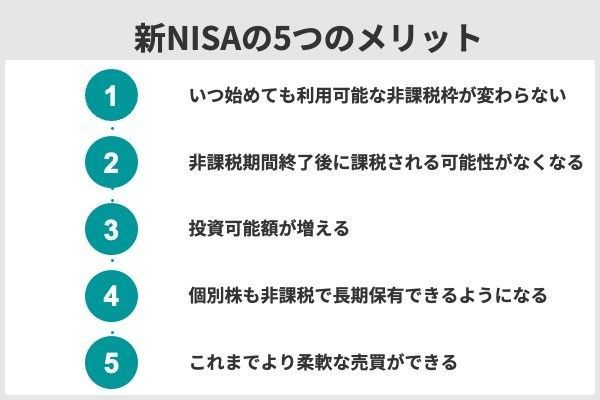

新NISAの5つのメリット

新制度は大幅に拡充されるため、現行よりもメリットが多い。例えば投資可能期間の恒久化によって、開始時期で非課税枠に違いが出なくなるため、いつNISAを開始しても非課税の恩恵を十分受けられる。

メリット1.いつ始めても利用可能な非課税枠が変わらない

新しい制度では投資可能期間が恒久化されるため、始める時期によって利用可能な非課税枠に差が出なくなる。現行制度では以下のとおり投資可能期間が決まっており、それ以降は新規買付や口座開設ができない。

・一般NISA……2023年まで

現行制度ではNISAを始める時期によって利用できる非課税枠が異なる場合があった。例えば、一般NISAの最大非課税枠は600万円だが、2023年までしか新規買付ができないため、2021年に始めた場合は360万円、2022年からの場合は240万円、2023年からの場合は120万円が上限になる。

| 一般NISAを始める年 | 最大非課税枠 |

|---|---|

| 2021年 | 360万円 |

| 2022年 | 240万円 |

| 2023年 | 120万円 |

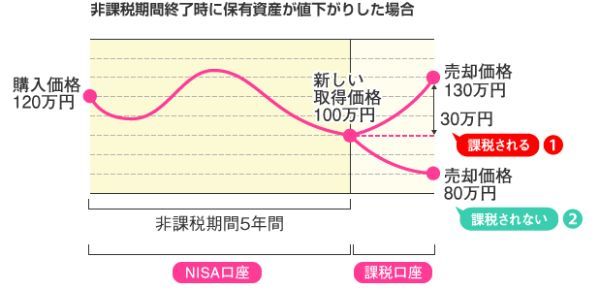

メリット2.非課税期間終了後に課税される可能性がなくなる

新制度は非課税期間が無期限になるため、利益が出たタイミングでいつでも売却できる機会を待てるようになる。

一方、現行制度は非課税期間が決まっているため、非課税期間終了時には保有商品を売却するか、課税口座に移して運用を続けるかを選択しなければならない。

下の図で説明しよう。例えば120万円で購入した商品が、課税口座に移すときに100万円になっていたとする。その際、取得価格も100万円に変更される。

その後、130万円に値上がりした時点で売却すれば、課税対象は30万円だ。本来の利益は10万円(130万円−120万円)のはずだが、移管時点で取得価格が変更されたことで課税対象になる金額が増えてしまう。

新しいNISAでは非課税期間の無期限により、上記のようなケースは発生しなくなります。もし資産が値下がりして損失が出ていたとしても、回復後に売却すれば利益に税金がかかることはありません。

メリット3.投資可能額が増える

新NISAは非課税投資枠が大幅に増加し、年間の投資枠は、つみたて投資枠が現行の3倍である120万円、成長投資枠が現行の2倍である240万円になる。生涯の非課税保有限度額は1,800万円まで拡充される。ただし成長投資枠は、そのうち1,200万円が上限だ。

| 現行 | 2024年〜 | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | 新NISA | |

| 年間の非課税枠 | 40万円 | 120万円 | <つみたて投資枠> 120万円 <成長投資枠> 240万円 |

| 非課税保有限度額 (生涯の総枠) |

800万円 | 600万円 | 1,800万円 うち、 成長投資枠は 1,200万円が上限 |

現行制度では、一度利用した非課税枠は売却しても再度利用することはできない。 例えばつみたてNISAで積み立てた500万円を売却しても、新たに500万円を積み立てられるようにはならない。

しかし新制度では保有商品を売却すれば生涯の総枠にその分空きができ、再利用が可能になる。ただし年間投資枠は復活せず、つみたて投資枠と成長投資枠で合計360万円が買付上限であることは変わらない。

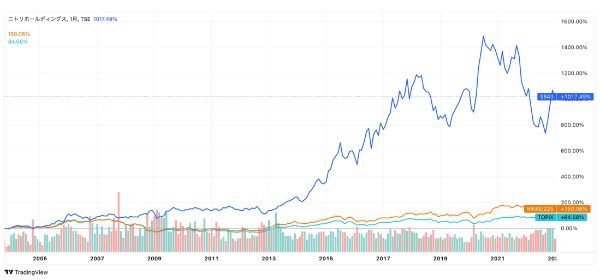

メリット4.個別株も非課税で10年以上長期保有できるようになる

以下は個別株の長期保有によってリターンが安定・拡大した一例である。ニトリホールディングス(青)、TOPIX(緑)、日経平均株価(オレンジ)を比較した過去20年間(2003年1月〜2022年12月)の株価チャートだ。

この期間においては、ニトリの株価が市場平均を大きく上回っているのがわかる。

現行NISAでは、個別株を非課税で10年以上長期保有することはできなかった。一般NISAはロールオーバーしても非課税で保有できる期間は最長10年だからだ。

一般NISAやジュニアNISAで非課税期間(5年)が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)すること。

出典:日本証券業協会

一般NISAでも保有株を課税口座に移せば10年以上の運用はできるが、非課税ではなくなるデメリットがある。

新制度では非課税期間が無期限になり、個別株の長期投資を行いやすくなります。長期投資は頻繁に売買をする必要がないため、初心者にもおすすめの投資方法です。

メリット5.これまでより柔軟な売買ができる

新NISAは非課税保有限度額の再利用ができるので、柔軟に売買ができるようになる。

例えば、購入した個別株に十分な利益が出たタイミングで売却し、その資金で別の銘柄を購入するということを繰り返せる。反対に、購入して失敗したと思った銘柄を売却して仕切り直すことも行いやすくなる。

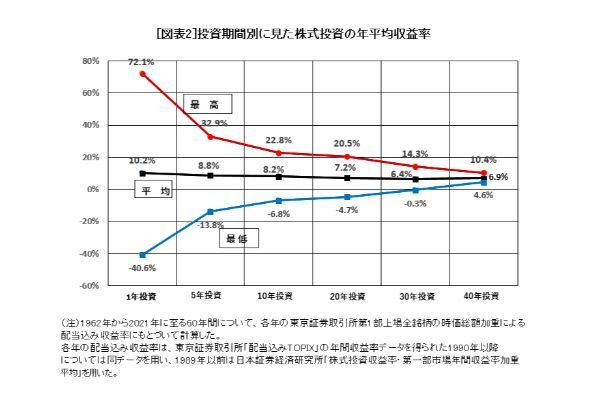

しかし非課税保有限度を再利用できるからといって、安易に売却することは避けたい。 以下の図にもあるように、基本的には保有期間が長いほどリターンも安定する傾向があるためだ。

上記の図のように、保有期間が短期なほどリターンのブレも大きくなりやすい。1年投資の場合の収益率は最低-40.6%、最高72.1%と乖離が大きいが、40年投資になると最低4.6%、最高が10.4%だ。

資産形成を目指すなら長期投資が王道です。

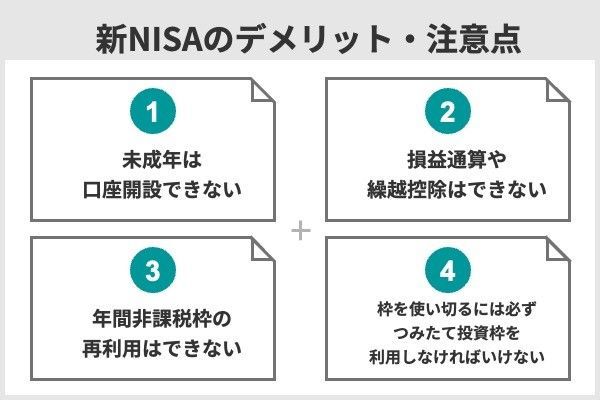

新NISAの4つのデメリット・注意点

新NISAに大きなデメリットはないが、年間非課税枠は再利用できないことと、非課税保有限度額を使い切るためにはつみたて投資枠の利用が必須であることは知っておきたい。

デメリット・注意点1.未成年は口座開設できない

新NISAは18歳以上が対象であるため、成人にならない限り、未成年者は利用できない。

未成年者は2023年まではジュニアNISAを利用できたが、2024年以降の口座開設や新規買付が不可能になる。

しかし、それほど大きなデメリットではないでしょう。親などが子供名義で代理運用することはできなくなりますが、本人の単純な資産形成であれば、成人になってから始めても十分です。仮に25歳から積立を始めて65歳まで続けると、40年間も積立ができ、資産形成する期間としては申し分ないでしょう。

デメリット・注意点2.損益通算や繰越控除はできない

NISAは運用益が非課税になる代わりに、損失がないものとされている。そのため損益通算や繰越控除ができない。この点は新NISAでも同じである。

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

出典:日本証券業協会

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

出典:日本証券業協会

新NISAは保有商品を売却すれば非課税保有限度額が復活するため、売買を行いやすくなります。しかし損を出してもほかの利益と相殺はできないため注意しましょう。

デメリット・注意点3.年間非課税枠の再利用はできない

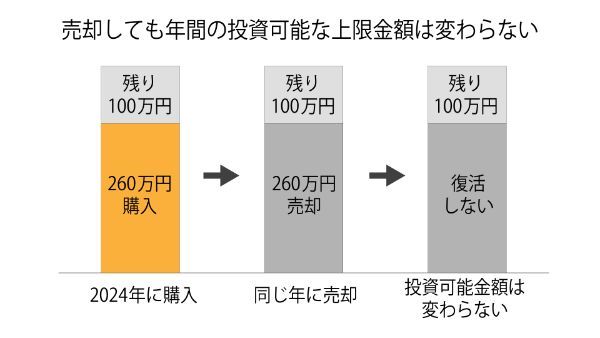

例えば、つみたて投資枠と成長投資枠を使って260万円を投資したとする。年間非課税枠は合計360万円のため、その年に使用できる残りの非課税枠は100万円となる。このとき、購入した260万円分の商品を同じ年に売却しても、年間の非課税枠は復活しない。

商品の売却によって復活するのは、あくまでも1800万円の非課税保有限度額であり、年間に投資可能な上限金額は360万円のまま変わりません。

デメリット・注意点4.1,800万円を使い切るには必ずつみたて投資枠を利用しなければいけない

個別株など成長投資枠を主に利用する人にはデメリットになる可能性がある。

例えば成長投資枠だけを1,200万円まで利用すると、非課税保有限度額は600万円余ってしまう。これを使い切るにはつみたて投資枠で投資信託やETFを購入するしかない。成長投資枠しか利用しない人にとっては、使い勝手が悪く感じる部分かもしれない。

しかし一般NISAの限度額が600万円だったことを考えれば、新NISAの成長投資枠は倍に増え、非課税期間も無期限になるので、メリットが高まることは間違いないでしょう。

2024年に恒久化される新NISAに至るまでの経緯は?制度の変遷をチェック!

NISAは制度が新設されたり、改正内容が変更になったりして経緯が分かりにくい部分がある。恒久化されるまで、どのような変遷があったのか確認しよう。

| 時期 | NISAの変遷 | 概要 |

|---|---|---|

| 2014年1月 | 一般NISAがスタート | 当初の非課税枠は年間100万円までで、 ロールオーバーは時価100万円が上限だった。 |

| 2016年4月 | ジュニアNISAがスタート | 未成年者用NISAが開始。引き出し制限があり、 口座開設は低調だった。2023年末に終了。 |

| 2018年1月 | つみたてNISAがスタート | 現役世代の資産形成を促すために創設。 当初は2037年までの制度だった。 |

| 2019年2月 | 2階建て新NISAと つみたてNISAの延長発表 |

NISAの5年間延長を発表。 一般NISAは2024年から2階建てに 制度改正される予定となった。 |

| 2022年9月 | NISAの恒久化を宣言 | NISAの大幅な拡充が検討されることになった。 現行NISAは2023年で終了。 |

2014年1月……一般NISAがスタート

一般NISAは、英国の非課税投資制度であるISAを参考に、「平成21年度税制改正大綱」に日本版ISAとして創設することが盛り込まれた。

金融所得課税の一体化の取り組みの中で「貯蓄から投資へ」の流れを促進する観点から、上場株式等の配当所得及び譲渡所得等に係る7%(住民税とあわせて10%)軽減税率が廃止され15%(住民税とあわせて20%)本則税率が実現する際に、以下を骨子とする少額の上場株式等投資のための非課税措置を創設する。

出典:財務省「平成21年度税制改正の大綱」

その後、「平成25年度税制改正の大綱」で制度要旨が示され、2014年1月から一般NISAがスタートすることとなった。概要は以下のとおりだ。

| 利用できる人 | 20歳以上(現在は18歳以上) |

|---|---|

| 非課税投資枠 | 年間100万円・総額最大500万円 (現在は年間120万円・総額最大600万円) |

| 非課税期間 | 最長5年間(ロールオーバー可能) |

| 投資可能期間 | 2014年〜2023年 |

| 対象商品 | 上場株式、投資信託等 |

現行の一般NISAは年間120万円まで投資できるが、当時は年間100万円が上限で、最大でも総額500万円の投資枠だった。ロールオーバーも現行のものとは違い、移管日の時価で100万円までが対象となっていた。現在は時価で年間投資枠を超えていてもすべてロールオーバーできる。

2016年4月……ジュニアNISAがスタート

未成年者用のジュニアNISAは、2016年1月に口座開設の受付が始まったのち、4月から正式にスタートした。概要は以下のとおりだ。

| 利用できる人 | 19歳以下(現在は17歳以下) |

|---|---|

| 非課税投資枠 | 年間80万円(最大400万円) |

| 非課税期間 | 最長5年間(ロールオーバー可能) |

| 投資可能期間 | 2016年〜2023年 |

| 対象商品 | 上場株式、投資信託等 |

| 運用管理者 | 2親等以内の親族 |

| その他 | 引き出し制限あり |

ジュニアNISAは、子供や孫の教育資金作りや財産贈与に利用できる制度として期待されていた。しかし、一般NISAは開始1年目で対象者の8%が口座開設したのに対し、ジュニアNISAは1%未満だった。

1069万口座に達した成人向けは1年目で対象人口の8%が開設したが、ジュニア版は1%に満たない。

出典:日本経済新聞

口座開設数の伸びが低調だった背景には、使い勝手の悪さがある。ジュニアNISAには引き出し制限があり、商品を売却しても原則18歳までは引き出せない縛りがあった。

子供の将来に向けた資産形成が目的のため、趣旨は理解できるが、現実のニーズには合っていなかったのかもしれません。

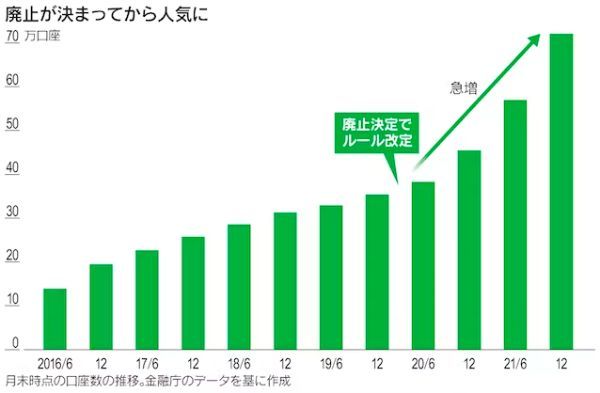

こうした背景もあり、ジュニアNISAは2023年末で終了することが決まっている。それに伴い、引き出し制限も撤廃されることとなり、2024年以降は自由に口座から払い出しができるようになる。このことにより使い勝手がよくなり、ジュニアNISAの口座開設数が急増する皮肉な結果になった。

2018年1月……つみたてNISAがスタート

一般NISAが広がりつつある中、現役世代の資産形成を後押しするために、少額からの長期・積立・分散投資に特化した、つみたてNISAが創設された。概要は以下のとおりである。

| 利用できる人 | 20歳以上(現在は18歳以上) |

|---|---|

| 非課税投資枠 | 年間40万円・総額最大800万円 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年〜2037年 (現在は新NISA開始に伴い、2023年まで) |

| 対象商品 | 一定の基準を満たした投資信託 |

つみたてNISAは、対象商品が一定の基準を満たした投資信託に限定されていることが特徴だ。主に以下の基準を満たす投資信託が選定されている。

・信託報酬(運用管理費用)が一定水準以下

・信託期間が無期限または20年以上

・毎月分配型でないこと

・ヘッジ目的を除き、デリバティブ運用を行っていない

出典:金融庁

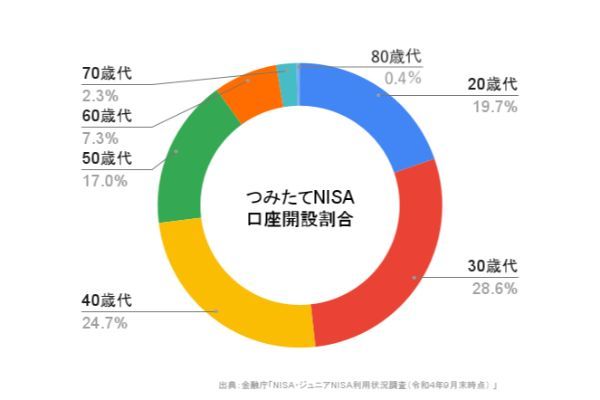

一言でいうと、長期投資に適した投資信託が対象である。また、年間投資枠は40万円までと比較的少額であり、非課税期間は20年間と長く設定されている。つまり、長期の資産形成を促すために創設された制度である。利用者は20〜40代の現役世代を中心に増加している。

2019年12月……2階建て新NISAとつみたてNISAの期間延長を発表

一般NISAもつみたてNISAも投資可能期間が決まっており、時限的な制度だった。そのため、投資可能期間が年々短くなっていくことが問題視されていた。例えば一般NISAは2023年で終了することから、2020年に始めた人は4年間しか投資できない。つみたてNISAでも同様の問題があった。

そこで、2024年から投資可能期間を5年間延長することになり、同時に一般NISAを2階建ての仕組みに見直すことになった。つみたてNISAは、単純に2042年まで延長される予定となった。以下は当時の一般NISAの改正案である。

| 一般NISA | 廃止になった新NISAの案 | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 2階部分:年間102万円 (1) 1階部分:年間20万円(積立のみ) |

| 非課税期間 | 最長5年間 | 最長5年間 |

| 投資可能期間 | 2016年〜2023年 (新NISAにロールオーバー可) |

2024年〜2028年 (1階部分はつみたてNISA にロールオーバー可) |

| 対象商品 | 上場株式、投資信託等 | 2階部分:原則、一般NISAと同様 (2) 1階部分:つみたてNISAと同様 |

改正案では、つみたてNISAと同じ仕組みの1階部分と、一般NISAと同じ仕組みの2階部分で投資枠を分けることが想定されていた。年間投資枠は2万円増額となったものの、2階部分を利用するには原則1階部分を一部でも利用する必要があり、分かりにくいという指摘もあった。現在は2階建て新NISAの案は廃止されている。

2022年9月……NISAの恒久化を宣言

2024年から2階建て新NISAが始まる予定だったが、岸田文雄首相が海外の講演で、NISAを拡充して貯蓄から投資へ抜本的にシフトすることを宣言し、再度制度を見直すことになった。

岸田文雄首相は5日、英国の金融街シティーで講演し政権が掲げる経済政策「新しい資本主義」を説明した。貯蓄から投資への移行を促し「資産所得倍増を実現する」と表明した。少額投資非課税制度(NISA)の拡充などで預貯金を資産運用に回すと訴えた。

出典:日本経済新聞

その後、2022年9月の海外講演でNISAの恒久化を宣言し、一般NISAとつみたてNISAを一本化した新しい制度の創設につながっていく。

岸田文雄首相は22日午後(日本時間23日未明)、ニューヨーク証券取引所(NYSE)で講演した。時限措置である少額投資非課税制度(NISA)は「恒久化が必須だ」と表明した。

出典:日本経済新聞

以下は新NISAの概要である。

| 2024年〜 | |

| 利用できる年齢 | 18歳以上 |

| 投資可能期間 | 撤廃(恒久化) |

| 非課税期間 | 無期限 |

| 年間の非課税枠 | <つみたて投資枠> 120万円 <成長投資枠> 240万円 |

| 非課税保有限度額 (生涯の総枠) |

1,800万円 うち、成長投資枠は1,200万円が上限 |

| 非課税枠の再利用 | できる |

| 買付方法 | <つみたて投資枠> 積立のみ <成長投資枠> スポット、積立 |

| 購入できる商品 | <つみたて投資枠> つみたてNISAと同様 <成長投資枠> 原則、NISAと同様 () |

| 引き出し制限 | なし |

| 利用方法 | つみたて投資枠と 成長投資枠を併用可能 |

() 整理・監理銘柄、信託期間20年未満・高レバレッジ型・毎月分配型の投資信託などを除く

新しいNISAは使い勝手が非常によくなる。投資可能期間は撤廃され、非課税期間は無期限だ。年間非課税枠はつみたて投資枠が120万円、成長投資枠が240万円に増額となり、生涯の総枠では1,800万円にもなる。つみたて投資枠と成長投資枠は併用可能であり、利用するにあたって自由度が高い制度である。

・つみたてNISA(40万円)+新NISA(1,800万円)=1,840万円

ただし現行制度で投資できるのは2023年末までのため、始めるなら早いほうよいでしょう。

よくあるQ&A

非課税枠はつみたて投資枠が年間120万円、成長投資枠が年間240万円に増える。生涯の総枠である非課税保有限度額は1,800万円だ。そのうち成長投資枠は1,200万円まで利用できる。つみたて投資枠は単体でも1,800万円まで投資可能だ。

始める時期により投資可能期間に違いが出ることがなくなり、いつまでも非課税で投資できるようになる。非課税期間が5年だった個別株なども長期保有が可能になる。

また、つみたて投資枠と成長投資枠の併用により利便性が向上する。売却すれば非課税保有限度額が復活するため、ライフイベントなどに応じて一旦売却するなど、柔軟な使い方もできるようになる。

新NISAでは保有商品を売却すれば非課税保有限度額が復活して再利用できるが、年間の非課税枠は合計360万円のまま変わらない。仮に360万円投資して同じ年にすべて売却しても、その年には新規投資はできない。

また、成長投資枠の上限は生涯で1,200万円であるため、残り600万円の非課税保有限度額はつみたてNISAの利用が必須となる。

2023年に投資した場合なら、つみたてNISAは2042年まで、一般NISAは2027年まで非課税運用が可能だ。2024年以降は、現行NISAで新たな購入はできない。また、現行NISAで購入した分を新NISAにロールオーバーすることもできない。

新しく購入するには、新NISAを利用することになり、つみたてNISAに当たる「つみたて投資枠」と一般NISAに当たる「成長投資枠」を併用可能だ。

2024年からは新NISAを利用し、つみたて投資枠で新たな積立を行える。2023年につみたてNISAを開始していれば、合計の限度額は1,840万円に増えるため、できれば両方を利用するほうがよいだろう。新NISAは非課税期間が無期限のため、つみたてNISA以上に長期投資が可能だ。

つみたてNISAの場合は年間40万円、一般NISAの場合は年間120万円の非課税枠がある。それらを利用すれば、新NISAの総枠1,800万円を超える非課税枠を活用できる。

ただし、つみたてNISAと一般NISAは併用できず、対象商品や非課税期間が異なる。つみたてNISAの対象商品は一定の基準を満たした投資信託に限定されており、非課税期間は20年だ。一方、一般NISAは株式やさまざまな投資信託などが対象で、非課税期間は5年である。

対象商品はほとんど一般NISAと同じだが、株式のうち整理銘柄と監理銘柄、投資信託のうち信託期間20年未満のもの、高レバレッジ型、毎月分配型については除外される予定だ。極端にリスクが高い銘柄や長期の資産形成には適さない銘柄が対象外になる。

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング