iDeCo(個人型確定拠出年金)はどこの金融機関で、どんな商品を選ぶかによって老後資金が大きく変わる可能性がある。iDeCoで人気の金融機関のひとつに楽天証券があるが、楽天証券のiDeCoでは、商品をどのようなポイントで選ぶべきか。楽天証券のiDeCoのおすすめ商品や、注意したい商品も紹介する。

- 楽天証券のiDeCo(イデコ)は銘柄を32本に絞って提案している

- 楽天証券のiDeCo(イデコ)おすすめ銘柄1位は楽天・全米株式インデックス・ファンド

- 20代おすすめ配分は全世界株式を60%組み入れた想定利回り7%

- 30代おすすめ配分は全世界株式を50%組み入れた想定利回り6%

- 40代おすすめ配分は株式を40%組み入れた想定利回り5%

- 50代おすすめ配分は株式を20%組み入れた想定利回り4%

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

目次

1.楽天証券のiDeCo(イデコ)の商品の特徴

iDeCoの運用商品提供数は、各金融機関上限35本に制限されている(※iDeCo公式サイトより、2023年4月末までは35本を超えている金融機関あり)。

楽天証券では商品を32本に絞って提案している。商品を選んでいるのは「楽天証券経済研究所」のファンドアナリストだ。

数は上限を少し下回るものの、異なる性質の商品が取りそろえられており、選びやすいのが魅力です。

楽天証券のiDeCo対象商品を資産クラス(アセットクラス)で分類した商品本数を以下の表にまとめた。

| 主に資産クラス による分類 |

商品本数 |

|---|---|

| 国内株式 | 6 |

| 国内債券 | 2 |

| 国内REIT | 2 |

| 海外株式 | 5 |

| 海外債券 | 4 |

| 海外REIT | 1 |

| 国内外株式 | 2 |

| コモディティ | 1 |

| バランス型(複合資産) | 5 |

| ターゲットイヤー型 | 3 |

| 元本確保型 | 1 |

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

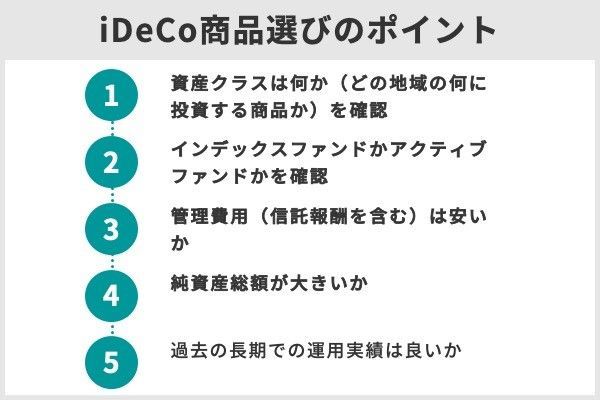

2.楽天証券のiDeCo(イデコ)の商品を選ぶ5つのポイント

楽天証券のiDeCoで32本の対象商品のどれを選ぶべきか。初心者が押さえるべきポイントは以下の5つだ。

⑴資産クラスは何か(どの地域の何に投資する商品か)

資産クラスはどの地域のどの資産に投資するかを表している。投資信託は資産クラスによりリスクとリターンが変わる。上記の表の分類のように、国内や海外の株式・債券・REITで許容するリスクと期待するリターンが変わるため、資産クラスは何かをまずは確認しよう。

⑵インデックスファンドかアクティブファンドか

運用スタイルにより投資信託はインデックスファンドとアクティブファンドに分けられる。アクティブファンドはインデックスを上回る運用成績を目指すために、同じ資産クラスの商品であっても運用成績に差が出る。アクティブファンドを選ぶなら、どのような運用をするのかを正しく把握したい。

⑶管理費用(信託報酬を含む)は安いか

管理費用(信託報酬含む)は投資信託の保有中に継続して負担するコスト(手数料)だ。iDeCoのような長期投資では管理費用が低いほうが望ましい。インデックスファンドなら管理費用は0.3%より低い商品を選びたい。アクティブファンドの管理費用は高めの傾向があるので、それを上回る魅力があるかを検討すべきだ。

⑷純資産総額は大きいか

純資産総額は投資信託の規模を表し、安定した運用のためにはある程度の規模が必要になる。目安として純資産総額が30億円以上あり、純資産総額が長期で減少傾向でないことを確認したい。純資産総額が減少傾向の場合には、投資する資産価値の減少が続いているか投資家の解約が続いているかのどちらかだ。

⑸過去の長期での運用実績は良いか

過去の長期での運用実績も確認したいポイントだ。過去の運用成績が良ければ将来の運用成績も必ず良くなるとは言えないが、過去の運用成績が良くない商品は選択から除外できる。またインデックスファンドの過去の運用実績を確認することで、投資対象とするインデックス(指標)が長期で上昇しているかを確認できる。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

3.楽天証券のiDeCo(イデコ)のおすすめ商品ランキングTOP5

上述した商品を選ぶ5つのポイントを踏まえ、楽天証券のiDeCoで買えるおすすめ商品ランキングを紹介する。(※データは2020年7月2日時点)

| 商品名 | 資産クラス | 運用スタイル | 管理費用 (信託報酬含む・税込) |

純資産総額 (億円) |

トータルリターン (1年) |

|

|---|---|---|---|---|---|---|

| 1位 | 楽天・全米株式 インデックス・ファンド |

海外株式 (米国) |

インデックス型 | 0.162% | 3,063.76 | 48.74% |

| 2位 | たわらノーロード 先進国株式 |

海外株式 (先進国) |

インデックス型 | 0.10989% | 1,273.29 | 44.35% |

| 3位 | 楽天・全世界株式 インデックス・ファンド |

国内外株式 | インデックス型 | 0.212% | 1,057.55 | 44.21% |

| 4位 | 三井住友・DC外国リート インデックスファンド |

海外REIT (先進国) |

インデックス型 | 0.297% | 122.33 | 37.81% |

| 5位 | たわらノーロード 先進国債券 |

海外債券 (先進国) |

インデックス型 | 0.187% | 231.22 | 5.00% |

1位……楽天・全米株式インデックス・ファンド

・運用スタイル:インデックス型

・管理費用(信託報酬含む)……0.162%(税込)

・純資産総額……3,063.76億円

・トータルリターン(1年)……48.74%

米国株式市場は2020年3月のコロナショックによる下落の後から上昇が続いており、トータルリターンは1年で50%近い。純資産総額は1年前に比べて3倍近くになっており、資産価値の上昇に加えて買い付けが多いことが純資産総額を増加させている(※楽天証券のホームページより)。

このファンドは、世界No.1の米国株式市場全体への投資と同様の効果を期待できます。今後の米国株式の成長に期待するならおすすめの商品です。

2位……たわらノーロード 先進国株式

・運用スタイル:インデックス型

・管理費用(信託報酬含む)……0.10989%(税込)

・純資産総額……1,273.29億円

・トータルリターン(1年)……44.35%

2020年から2021年にかけての多くの先進国の株式市場は好調であり、トータルリターンは44%にもなった。純資産総額は、この1年で右肩上がりに2倍以上へ増加し、資産価値の上昇だけでなく、継続的に買われていることがわかる(※楽天証券のホームページより)。

このファンドの管理費用は楽天証券のiDeCo対象投信で最も低く、米国株式に加えて欧州などの先進国の株式へ低コストで分散投資できます。

3位……楽天・全世界株式インデックス・ファンド

・運用スタイル:インデックス型

・管理費用(信託報酬含む)……0.212%(税込)

・純資産総額……1,057.55億円

・トータルリターン(1年)……44.21%

このファンドも好調な先進国株式の影響により、1年のトータルリターンは40%以上だ。販売も好調であり、純資産総額は、この1年で2倍以上に増加している。

先進国と新興国をカバーする全世界の株式へ分散投資したい人におすすめのインデックスファンドです。

4位……三井住友・DC外国リートインデックスファンド

・運用スタイル:インデックス型

・管理費用(信託報酬含む)……0.297%(税込)

・純資産総額……122.33億円

・トータルリターン(1年)……37.81%

コロナショック後の世界のREITは、半年ほど冴えない値動きが続いていたが、2020年11月ごろから上昇し始め、1年のトータルリターンは38%近くなった。純資産総額は、1年でおよそ2倍へ増加している(※楽天証券のホームページより)。

iDeCoの資産配分は、一般的に株式を主体にする人が多いと思いますが、分散投資のためにREITを資産のひとつとして組み入れる際におすすめの投信です。

5位……たわらノーロード 先進国債券

・運用スタイル:インデックス型

・管理費用(信託報酬含む)……0.187%(税込)

・純資産総額……231.22億円

・トータルリターン(1年)……5.00%

1年のトータルリターンは5%であり、株式やREITの投信に比べるとリターンが低いものの、そのぶんリスクも低い商品だ。純資産総額は右肩上がりで増加し、1年で55%増えていることから着実に買われていることがわかる(※楽天証券のホームページより)。

債券のインデックスファンドは、リスクの低さから株式の商品と組み合わせることでリスクをコントロールできます。投資で許容するリスクに応じて、この投信の配分を調整するのがおすすめです。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

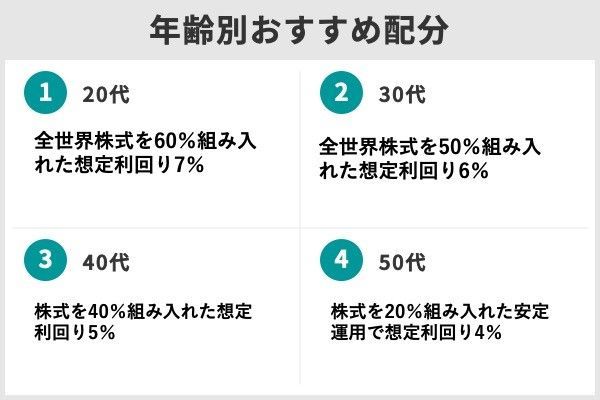

4.楽天証券のiDeCo(イデコ)、20代、30代、40代、50代のおすすめ配分は?

長期投資で大切なのは投資する資産の配分をどうするかだ。iDeCoでは受給までの期間が長い20代と受給までの期間がそう長くない50代とでは、リスク許容度を変える考えが一般的である。

20代ではリスク高めの資産配分が、50代ではリスク低めの資産配分が適すると言われています。

20代、30代、40代、50代の年代別のおすすめ資産配分を考慮したポートフォリオ(金融商品の組み合わせ)を紹介しよう。なお、これはあくまで一例なので、実際に投資をする差異は自身の投資スタイルに合わせて決めてほしい。

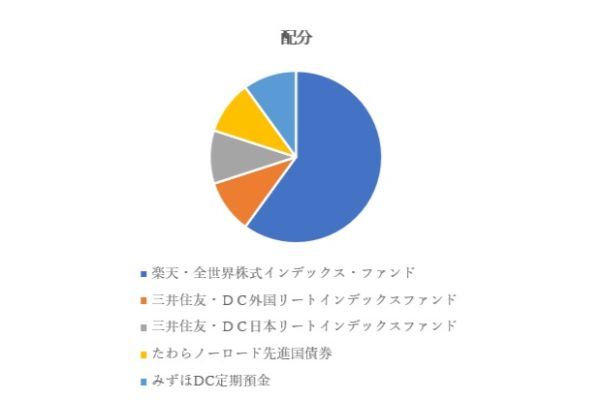

20代のおすすめ配分…全世界株式を60%組み入れた想定利回り7%

| 銘柄名 | 配分 |

|---|---|

| 楽天・全世界株式インデックス・ファンド | 60% |

| 三井住友・DC外国リートインデックスファンド | 10% |

| 三井住友・DC日本リートインデックスファンド | 10% |

| たわらノーロード 先進国債券 | 10% |

| みずほDC定期預金 | 10% |

想定利回りは7%(年間)である。

- iDeCoでリターンを期待できる代表的な資産である株式の配分を60%に

- 投資の知識が少ない人でも利用しやすいように、ひとつの商品で全世界株式へ投資できるインデックスファンドを選択

- 分散投資のため、外国REITと国内REITを計20%に

- 低リスク資産は、先進国債券と定期預金を合わせて20%に

なお、超低金利の日本では国内債券インデックスファンドの投資成果を期待し難いため、国内債券の商品の代わりに元本を確保できる定期預金を入れています。

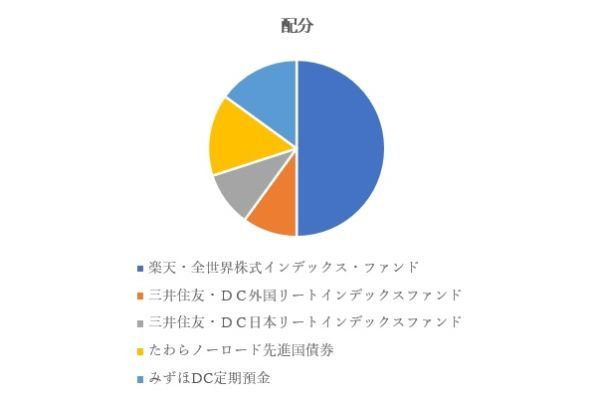

30代のおすすめ配分…全世界株式を50%組み入れた想定利回り6%

| 銘柄名 | 配分 |

|---|---|

| 楽天・全世界株式インデックス・ファンド | 50% |

| 三井住友・DC外国リートインデックスファンド | 10% |

| 三井住友・DC日本リートインデックスファンド | 10% |

| たわらノーロード 先進国債券 | 15% |

| みずほDC定期預金 | 15% |

想定利回りは6%(年間)だ。

- 株式を20代の配分より株式を10%分減らし50%に

- 先進国債券と定期預金を5%分ずつ増やしリスクを下げる

株式の商品は20代の配分と同じ全世界株式のままにしていますが、投資スタイルに合わせて先進国株式(または米国株式)、新興国株式、国内株式の商品に分けて投資してもいいでしょう。

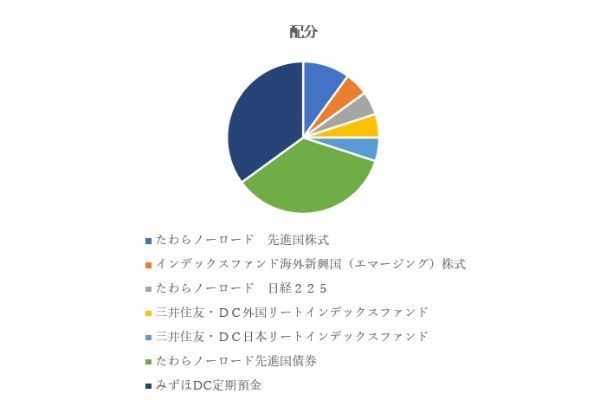

40代のおすすめ配分…株式を40%組み入れた想定利回り5%

| 銘柄名 | 配分 |

|---|---|

| 楽天・全米株式インデックス・ファンド | 30% |

| インデックスファンド海外新興国(エマージング)株式 | 5% |

| たわらノーロード 日経225 | 5% |

| 三井住友・DC外国リートインデックスファンド | 10% |

| 三井住友・DC日本リートインデックスファンド | 10% |

| たわらノーロード 先進国債券 | 20% |

| みずほDC定期預金 | 20% |

想定利回りを5%(年間)としている。

- 株式は30代から10%分減らして40%に

- 40代になると投資経験が増えると考え、全世界株式の商品から米国株式、新興国株式、国内株式の商品の組み合わせへ変更

- 世界No.1の経済大国の米国株式の配分を高くし、米国株式:新興国株式:国内株式=30%:5%:5%の配分に

- 株式で減った10%分は、先進国債券と定期預金に5%分ずつ追加し低リスク資産を増加

今後の米国や中国の経済成長を考慮して、それぞれの株式の商品配分を調整してもいいでしょう。

50代のおすすめ配分…株式を20%組み入れた安定運用で想定利回り4%

| 銘柄名 | 配分 |

|---|---|

| たわらノーロード 先進国株式 | 10% |

| インデックスファンド海外新興国(エマージング)株式 | 5% |

| たわらノーロード 日経225 | 5% |

| 三井住友・DC日本リートインデックスファンド | 5% |

| 三井住友・DC日本リートインデックスファンド | 5% |

| たわらノーロード 先進国債券 | 35% |

| みずほDC定期預金 | 35% |

- 米国株式を分散投資効果の高い先進国株式へ変更し、配分も10%に

- REITは、海外REITと国内REITを合わせて10%へと半減

- 先進国債券と定期預金は、どちらも全体の3分の1程度へ増やす

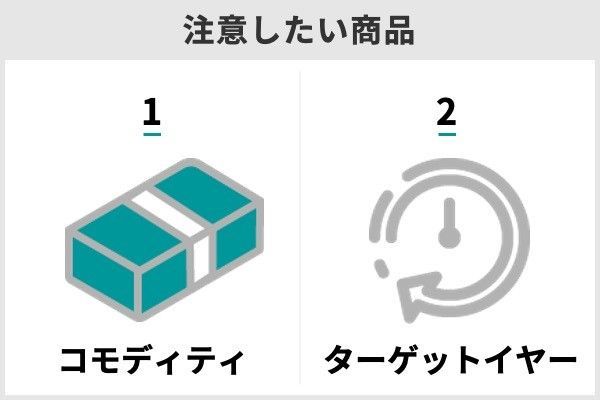

5.楽天証券のiDeCo(イデコ)で初心者が注意したほうがいい商品とは

iDeCoの対象商品は投資初心者が安心して長期投資できる商品ばかりではない。

- コモディティ(ゴールド)

- ターゲットイヤー型

コモディティ(ゴールド)の長期投資は管理費用に注意

楽天証券のiDeCo対象商品でコモディティへ投資するファンドには「ステートストリート・ゴールドファンド(為替ヘッジあり)」がある。このファンドは金現物拠出型上場外国信託への投資で、ゴールド(金)の値動きに連動する投資成果を目指すものだ。

ただしゴールドファンドは短期投資であれば役に立つケースがある。コロナショックのような株価が暴落する場合にはゴールドに資金が集まり、ゴールドの価格が上昇することがある。ゴールドの価値は世界共通で、世界情勢が不安定なときでも無価値になることはない安全資産と考えられているからだ。

そのような場合にはゴールドファンドを短期的にうまく利用できればリスクヘッジ(起こりうるリスクに対応できるように備えること)になるでしょう。

便利に見えるターゲットイヤー型は管理費用が高め

楽天証券のiDeCoにはターゲットイヤー型のファンドがラインアップされている。

ターゲットイヤー型を利用する目的は、ライフステージが進むにつれて投資リスクを下げて、安定した運用へと切り替えることにある。

たとえば楽天ターゲットイヤー2030には、日本を含む先進国の株式と債券が資産に組み込まれる。このファンドの組入れ比率は、株式38.5%、債券61.5%、その他0.004%だ(※楽天証券のホームページより、2020年7月13日時点)。配分比率は2030年の決算日あたりまでに、株式15%、債券85%の比率の低リスクの運用へと変化する。

楽天ターゲットイヤー2030の管理費用は0.8575%(税込)だ。

将来的に低いリスクの運用になったときに、高めの管理費用を払っても高いリターンは期待できません。それならば管理費用が低いファンドの比率を自分で変更していくほうがおすすめです。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

6.楽天証券のiDeCo(イデコ)は定期的な見直しを

楽天証券のiDeCoでおすすめ商品は管理費用が低いものに絞り込んだが、管理費用が高めの商品にも魅力的なものがある。管理費用が高めの商品は、その内容を吟味してから選択したい。

長期投資のiDeCoは一度商品を決めたらそのままで良いというわけではない。定期的に運用成績や商品を見直して将来に備えたい。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券の詳細はこちら

楽天証券のiDeCo銘柄に関してよくある5つのQ&A

実際にiDeCoを始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券の口座開設はこちら

簡単な質問に答えるだけでポートフォリオを提案してくれるファンドナビが便利

>>岡三オンライン証券の口座開設はこちら

お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>>マネックス証券の口座開設はこちら

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング