iDeCo(イデコ)を始める際は、証券会社や銀行、保険会社など、多くの選択肢の中から1つの金融機関を選ぶ必要がある。iDeCoは長期投資を前提にしているため、選んだ金融機関と数十年付き合うことになる。iDeCoを始める際に、金融機関を選ぶポイントを解説する。

目次

1,iDeCo(イデコ)の運営管理機関は220社超 証券会社、銀行、保険会社……

iDeCo(イデコ)の開設を受け付けている金融機関は、運営管理機関と呼ばれる。

iDeCoを始める際は、数ある運営管理機関の中から1つを選ばなければならない。

この220社を超える金融機関には様々な特徴があり、条件が同じではないのが、iDeCoの難しいところです。選別のポイントは、大きく分けて3つあります。

- 運営管理手数料が無料か

- 商品ラインアップが豊富か

- 自分にとっての利便性は高いか

次項で詳しく見ていこう。

2,iDeCo(イデコ)金融機関選びのポイント1……運営管理手数料が無料であること

iDeCoでは様々な手数料が発生する。

このうち国民年金基金連合会へ支払う手数料は一律で定められており、どこの金融機関でも差はない。

iDeCoでは、一定額以上の積立を行えば、これを超える節税メリットが享受できる。

少しでも運用成績を良くして将来に備えたいなら、iDeCoの運用管理手数料は必ず確認しましょう。運用管理手数料を無料としている金融機関はネット証券に多いので、頭に入れておきましょう。

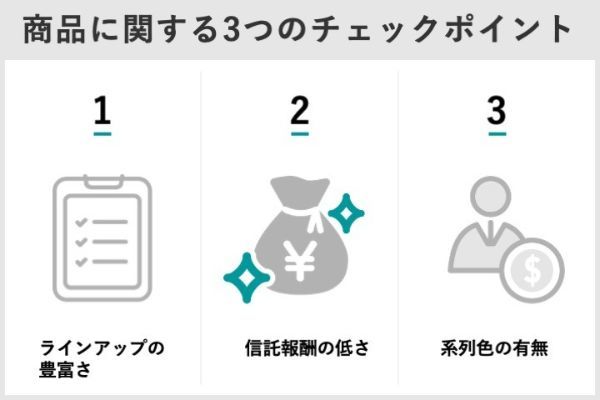

3,iDeCo(イデコ)金融機関選びのポイント2……3つの観点から商品ラインアップを比較

よって、各社の品揃えを確認することも、金融機関選びの重要なポイントだ。

商品ラインアップを比較するには、次の3つの観点で見てほしい。

ラインアップの豊富さ

iDeCoを扱う金融機関では、最大35本の商品ラインアップを揃えることができる。

ただし、投資家が商品選びに悩まないようにとあえてラインアップを厳選している金融機関もあります。このような意図が汲み取れる場合は、ラインアップの本数を気にしなくてもいいでしょう。

信託報酬の低さ

投資対象が同じ商品で比較を行い、信託報酬が低い投資信託を扱う金融機関を探したい。わずかな差であれば問題はありませんが、0.5%以上の差がある場合は安いほうを選ぶべきです。

系列の色の有無

金融機関によっては、ラインアップがすべて同じグループ内の運用会社の商品というケースもある。

一概に悪いとは言えないが、多くの運用会社の商品を万遍なく取り扱う金融機関のほうが、目利きの結果のラインアップである可能性が高い。

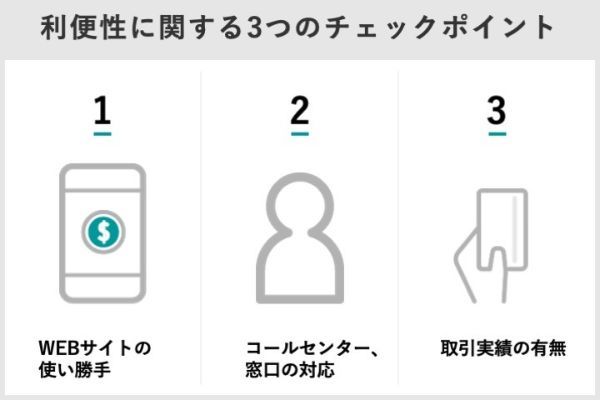

3,iDeCo(イデコ)金融機関選びのポイント3……自分にとって利便性がいいところ

ポイント1(運用管理手数料)、ポイント2(商品ラインアップ)は、運用効率を追求するための選別ポイントであった。

しかし、多くの人にとってiDeCoは長期投資となるので、運用効率を多少犠牲にしてでも利便性を重視するという考え方もある。

利便性を考える際にチェックすべき点は以下の通りだ。

- WEBサイトの使い勝手はいいか

- コールセンター、窓口の使い勝手はいいか

- すでに取引のある金融機関で開設する手も

WEBサイトの使い勝手はいいか

多くの人にとって、口座管理を行うのはWEB上になるだろう。

WEBサイトの使い勝手が悪ければ、60歳までの間ずっと不便を強いられることになる。

ここにも金融機関ごとの特徴があり、単に記録関連運営管理機関のWEBサイトへリンクさせるだけのところから、自社の管理画面で残高を確認できるところもある。

事前に管理画面を確認しておくべきだろう。

基本的には確定拠出年金の運用実績の長い大手銀行や、大手証券会社はWEBサイトが整備されていることが多い。ネット証券も、分かりやすいようにレイアウトに工夫を凝らしている印象です。

コールセンター、窓口の使い勝手はいいか

問い合わせをする場合の利便性も重要だ。

各社ともコールセンターを設けているが、受付時間や土日対応の有無などに違いがある。

こうした違いにも目を向けたい。

対面での相談を行いたい人はネット証券などではなく、対面窓口のある証券会社や銀行を選ぶ必要がある。

対面窓口のある金融機関でも、iDeCoの相談は受け付けていないケースもあるため、各社のルールを確認しておきましょう。

すでに取引のある金融機関で開設する手も

新規で金融機関と取引を開始する手間を考えれば、すでに取引のある金融機関でiDeCoを始めるのも手だ。

給料口座や住宅ローンを組む金融機関と同じにするだけで、管理の手間は減ります。

4,3つのポイントから総合的な判断を

iDeCoの運営管理機関は、主に手数料、商品ラインアップ、利便性という3つのポイントで違いが生まれる。

iDeCoでは金融機関の変更(移管)もできるが、それに伴う手数料がかかるだけでなく、一旦すべての資産を売却する必要があるなどデメリットも多い。

長期投資のパートナーとして、3つのポイントを総合的に考えてiDeCoを始める金融機関を決めましょう。

iDeCoの金融機関を選ぶ際によくある5つのQ&A

実際にiDeCoを始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券の口座開設はこちら

簡単な質問に答えるだけでポートフォリオを提案してくれるファンドナビが便利

>>岡三オンライン証券の口座開設はこちら

お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>>マネックス証券の口座開設はこちら

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・プロが選ぶ!iDeCo(イデコ)でおすすめの金融機関、商品ランキングTOP5

・初心者向け!ネット証券ランキング