さすがに基調的物価は完全に都合よく言い値で決められる指標でもなく、2025年3月の内田副総裁講演資料では内訳の一角が公開されている。もっとも公開しすぎたと思ったのか、2025年7月の内田副総裁講演資料では情報量が再び減っている。

かようなる曖昧な概念を、現実の物価指標を代替するほど重用するのはなぜか。今の輸出物価由来のインフレを「短期的な動きにすぎない」ものとして排除するのが目的であるに決まっている。早い話、今我々が経験しているインフレと、日銀の金融政策の間には、もはやそれほど関連がないのである。

曖昧ということは、恣意的に操作しやすいということであり、根が真面目な人達が恣意的に操作し始めると、恣意的に操作しているにもかかわらず自縄自縛に陥ることもある。

基調的物価に「期待インフレ」まで組み込む日銀のやり方は世界的に見てもかなりユニークである。他の中央銀行もインフレ期待を別個のデータとして重視はしているが、さすがにインフレ期待を指してそれが基調的物価そのもの(の一部)であると言う中央銀行は類を見ない。

日銀は家計、企業、「専門家」のアンケート結果を集め、また「専門家」の中にはインフレスワップのレートも混ぜたりして、合成予想物価上昇率を算出する。

このインフレ期待もやたらと低いように見えるが、これまた人工的に歪められたものである。

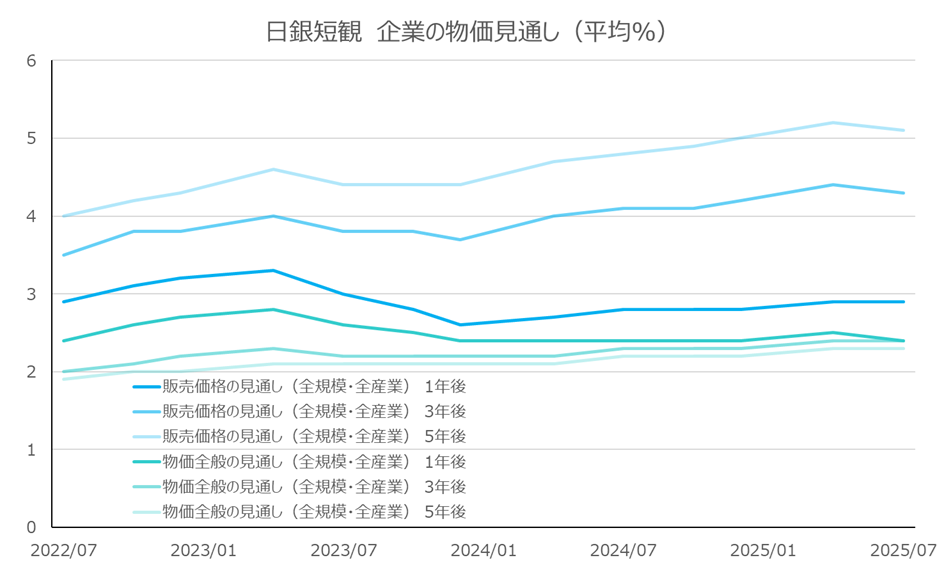

日銀短観で企業の物価見通しの生データを見ると明らかに2%を超えている。それがどうして日銀スタッフの手にかかると1.5%に届こうとしている程度になってしまうのか。どうもデフレ時代に出された物価見通しが「デフレです」ではなく慢性的にその後の実績物価より高めだったため、日銀スタッフによって下方バイアスを追加されているようだ。

これはインフレ期待を「基調的物価そのもの」として利用するのに必要な細工であるが、本来、インフレ期待とは結果的に実績CPIと合わなくてもいい、それがインフレ期待というものではないか。実績と乖離しているのを問題視するなら、何も後付けで無理にフィッティングさせなくても、「基調的物価そのもの」として用いなければいいのである。