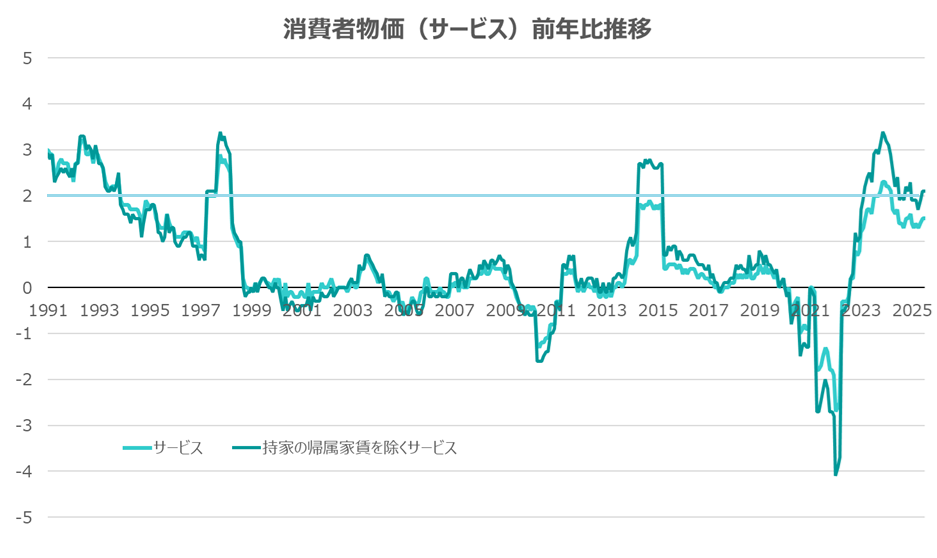

帰属家賃は家賃と合わせてコアCPIの20%前後を占める。ただでさえ借地借家法のおかげで家賃そのものの値上げが緩慢なのに、経年劣化に伴う品質調整を行わないため、CPI帰属家賃は実態から乖離する形で低迷し続けた。帰属家賃の上がりづらさは10年以上前から判明しているテーマであり、その帰属家賃を含めての2%インフレなら体感のインフレはもっとずっと高いことが分かっている。

従って日本規格の2%インフレはかなりペインな経済環境であり、物価目標を2%に据えるのは消費者に強い苦痛を強いる行為であるという議論もあり得たが、現状はその2%物価目標すら超えているので今更それを言っても仕方がない。

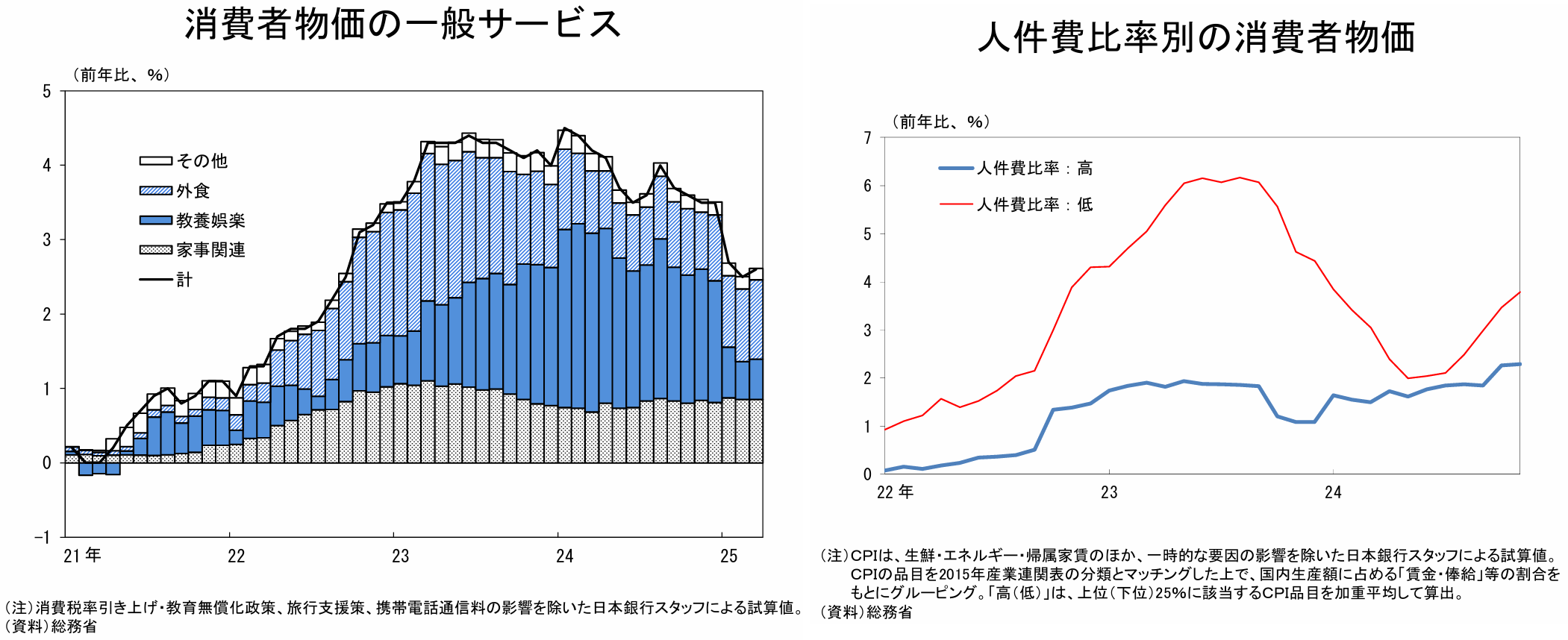

例えば日銀は「今のインフレは財の輸入インフレが主であり、サービス物価はまだ2%に届いておらず弱い」と繰り返している。確かに財は毎年同じ率で上昇する理由があまりないので、サービス物価の方が基調的である。

しかし、サービス物価の弱さは、動かないことが決まっている帰属家賃のせいであり、帰属家賃を除くサービスCPIは普通に2%に届いている。実感に近い一般サービス品目の物価上昇率は2%を大幅に超えているし、「人件費比率が高い品目」で区切っても2%を下回ろうとしない。

という中で「帰属家賃を含むサービス物価」を重視するのは確信犯的なインフレ放置と思われても仕方がないし、刈込平均やCPI低変動品目を作成してそれを「基調的物価」と称するなら、動かないことが決まっている帰属家賃を「より一層」重視することになる。

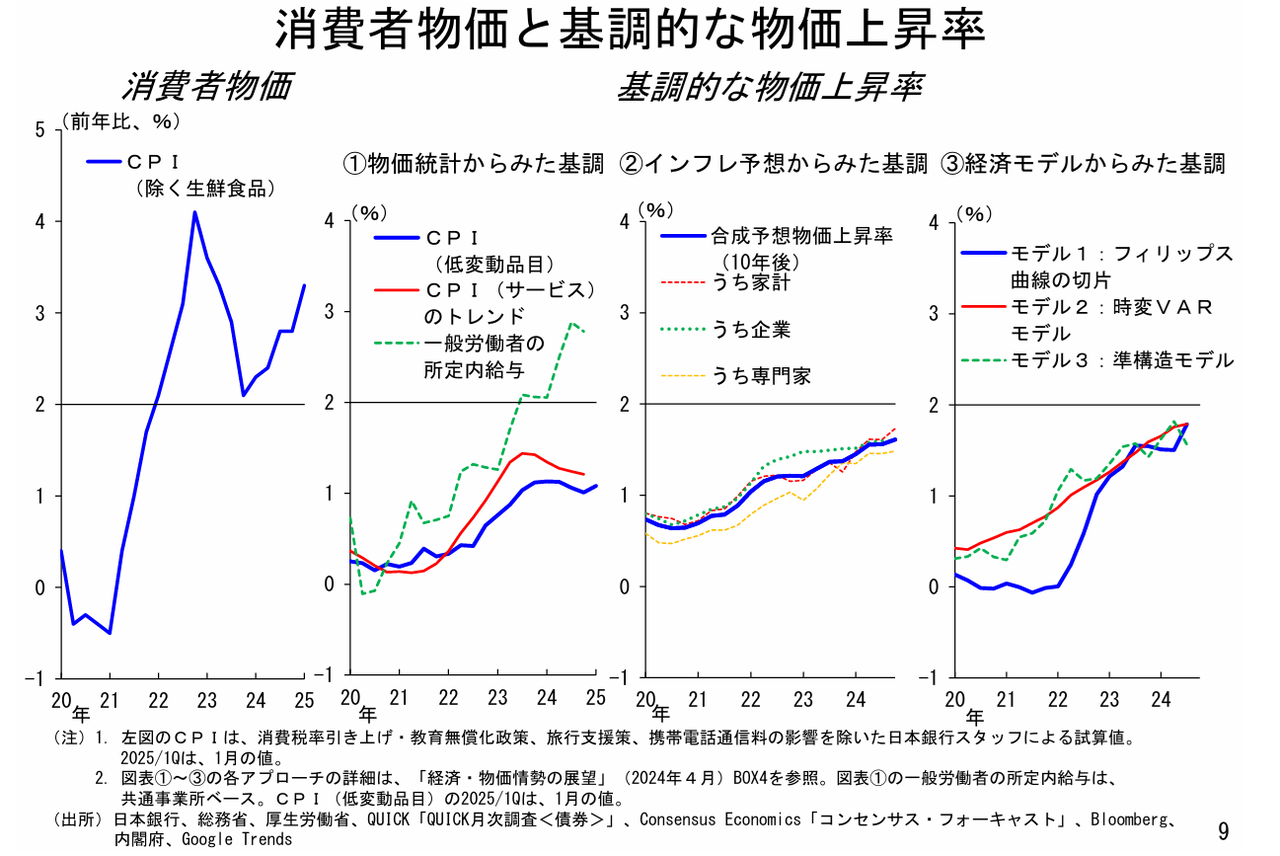

更に近年、CPIと関係ない色んな概念が加わってきて、今の「基調的物価上昇率」は様々な数字の混合体となっている。

この混合体は今も開発途上であり、2025年3月会合の記者会見でも植田総裁はこの概念について「基調的物価上昇率について依然としてよく分からないなということでございますけれども、これは私どもも、ここはもう少し明確に示せればいいなという問題意識は当然ずっと持っておりまして、様々な指標を繰り返しみたり、あるいは新しい指標を開発してこれまでのものと比べたりしております。ただ残念ながら、これを出せば皆さんにご納得頂けるとか、われわれ自身もそれだけで政策を決められるというような、非常に素晴らしいものが見つかったという段階では必ずしもないというところでございます。そのうえで引き続き努力を続けて、もう少し絞ることができれば、それは適宜公表していくことを検討したいとは思いますが、まだその少し手前の段階にあるかなと感じています。あとは、私がどれくらいとみているかということでしたでしょうか。1%以上、2%は下回るという中にはいるというふうに思っております」と非常に曖昧な表現に終始した。