BsWei/iStock

・需給ギャップのせいでまだ「脱デフレ」の話をしている ・資本投入ギャップの弱さは人手不足に由来し需要不足ではない ・労働投入ギャップも人手不足を過小評価の可能性 ・人手不足で潜在GDPが低下する可能性を考慮すべき ・基調的物価は曖昧で恣意的な指標、実際の物価を代替する正当性ない ・帰属家賃は除かれるどころかむしろ濃縮されている ・企業の物価見通しは恣意的に下方補正 ・家計のインフレ期待はかなりの部分を恣意的に切捨てている

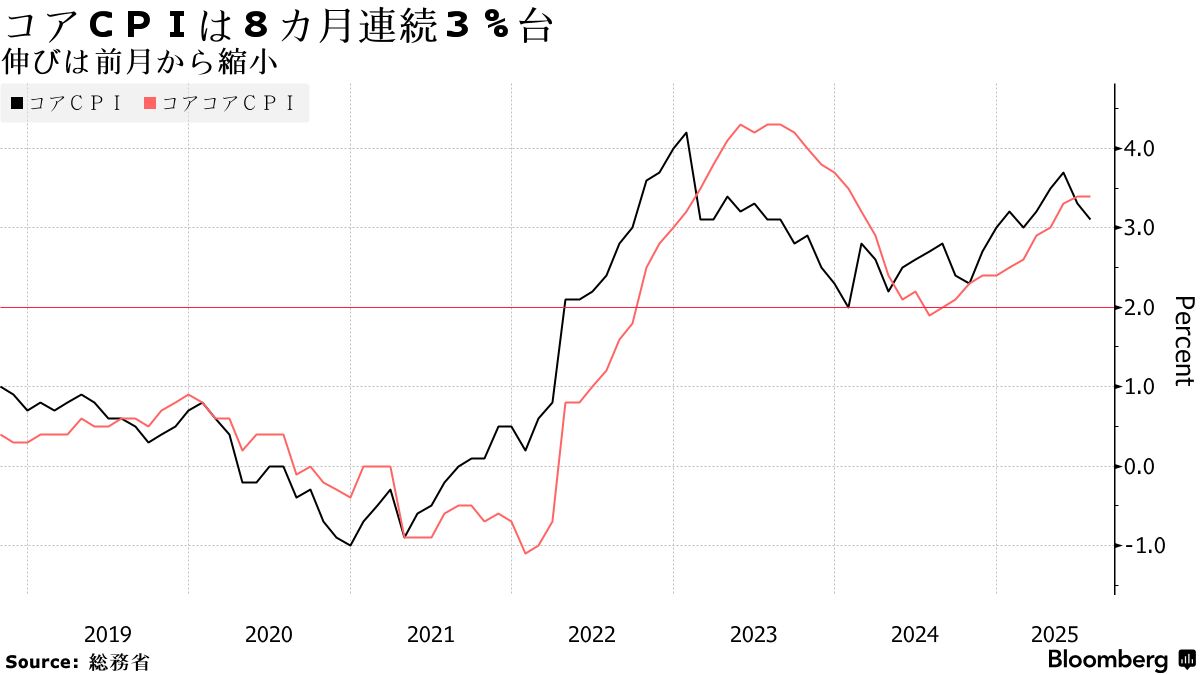

本邦の物価上昇が止まらない。コアCPIが日本銀行の物価目標である2%を上回るのは40カ月連続となる。コアコアCPIは4ヶ月連続の3%超えである。

諸外国と同様、2022年のインフレ高騰は一過性であり対処しなくても前年比では落ち着いてきたが、その後も次々米価格高騰など次々と日銀にとって不幸な出来事が続き、2025年中のチャートを見ると明らかに物価目標を超えるインフレが定着しつつある。

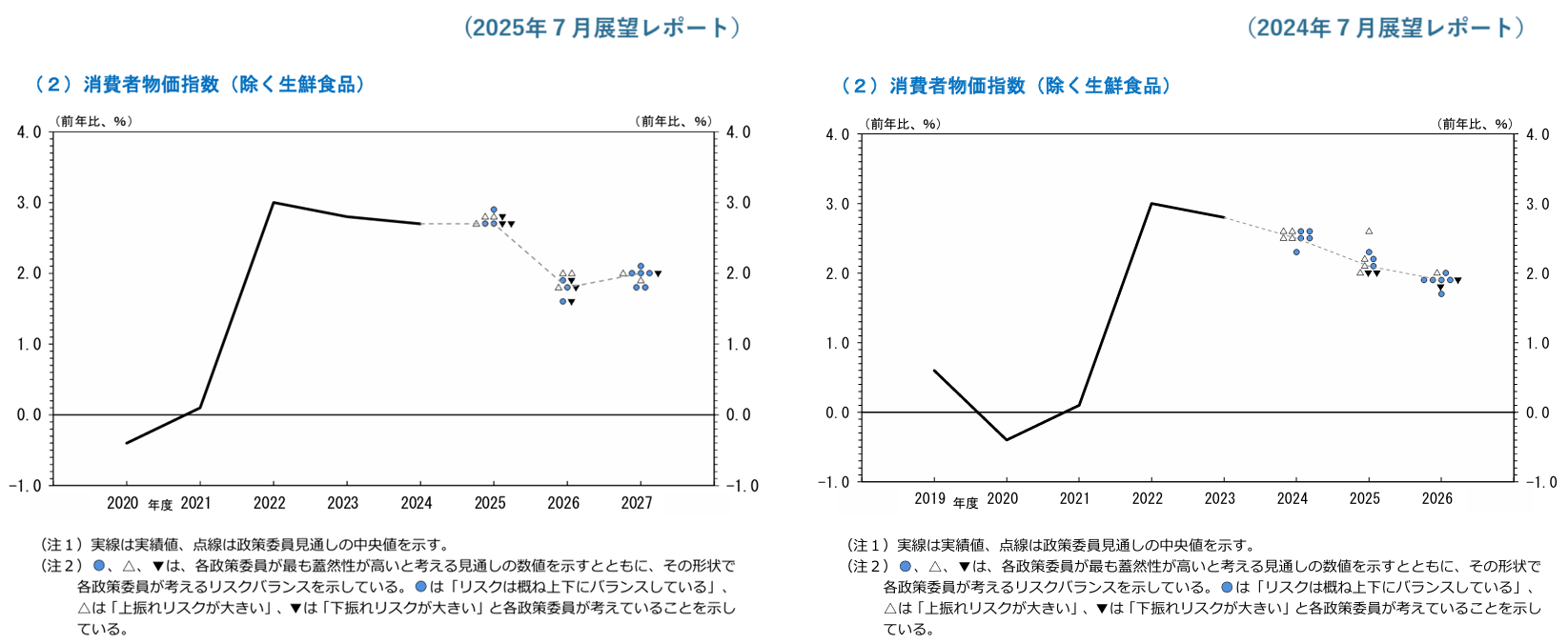

7月会合の展望レポートを見ると日銀審議委員達も、2026年度のコアCPIが前年比2%を割り込むとの確信を維持しながらも、2025年度中のコアCPIの2%近辺への回帰をすっかり諦めてしまっている。滑稽なことに、政策金利はそれでも0.5%にすぎず、昨年7月以降の1年あたり2回というペースさえも崩れている。

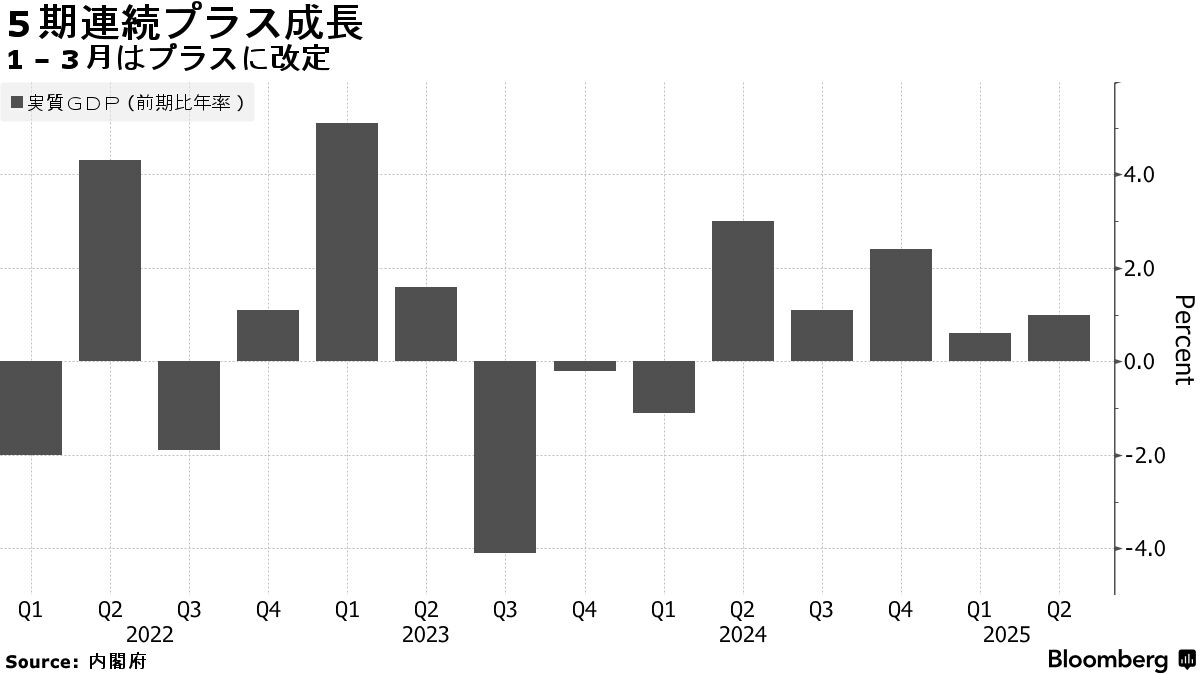

トランプ政権の関税経済の日本経済への影響から、日銀利上げ後ろ倒しは説明可能であるし予想可能でもあった。もっとも日米の通商合意を経て影響の規模もだいぶ固まって来たし、そもそも関税経済に入った4-6月期の実質GDPも余裕をもってのプラスであり、景気後退は遠い。そろそろ肝心の物価の放置が問題視される時間帯に入ってくるのではないか。

「関税経済の影響をどうしてももっと見極めたい」というのが実情だろうが、それはそれでよいとして、「物価上昇率が物価目標を継続的に大きく上回っている中で、どうして金融政策の正常化が更にどんどん後ろ倒しになるのか」という素朴な問いに対する答えはいまだに用意されていない。