7月会合での植田総裁の記者会見からも分かるように、日銀は物価上昇率を「基調的物価」という代物で代替している。

その「基調的物価」とやらは2%を依然下回っているとした上で、「基調的な物価についてですが、これの評価に当たっては、いつも申し上げていることですが、各種の物価指標や人々の物価観を示す中長期的な予想物価上昇率、更には物価変動の背後にあるマクロ的な需給ギャップや労働需給、賃金上昇率など、経済・物価に関する様々な情報をみたうえで総合的に判断していく必要があります」としている。

ここでは利上げを阻害する二つの概念、需給ギャップと基調的物価そのものを順に見ていく。

脱デフレの足を引っ張る需給ギャップ

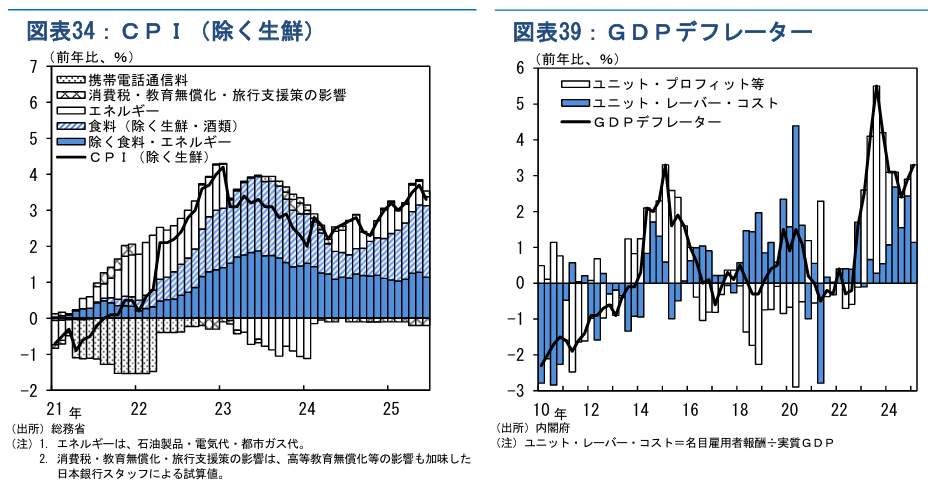

需給ギャップは基調的物価を議論する上で重要であるだけでなく、政府が「脱デフレ」を判断する際の4つの判断指標(2006年のデフレ脱却四条件)の一角でもある。他にはCPI、GDPデフレーター、単位労働コストがあるが、それら3つはとっくに脱デフレしており、このインフレ下で「脱デフレが遅れている」などという滑稽な議論が真顔で語られるのは需給ギャップ一人のせいである。

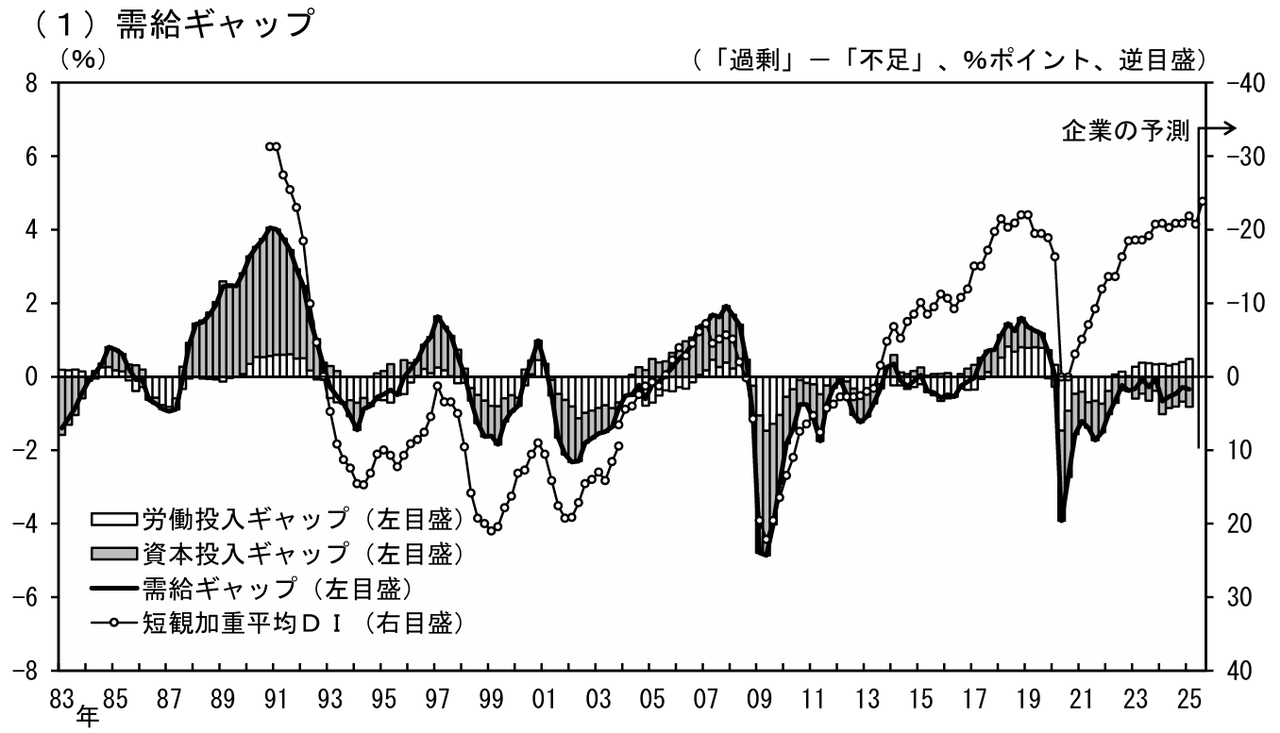

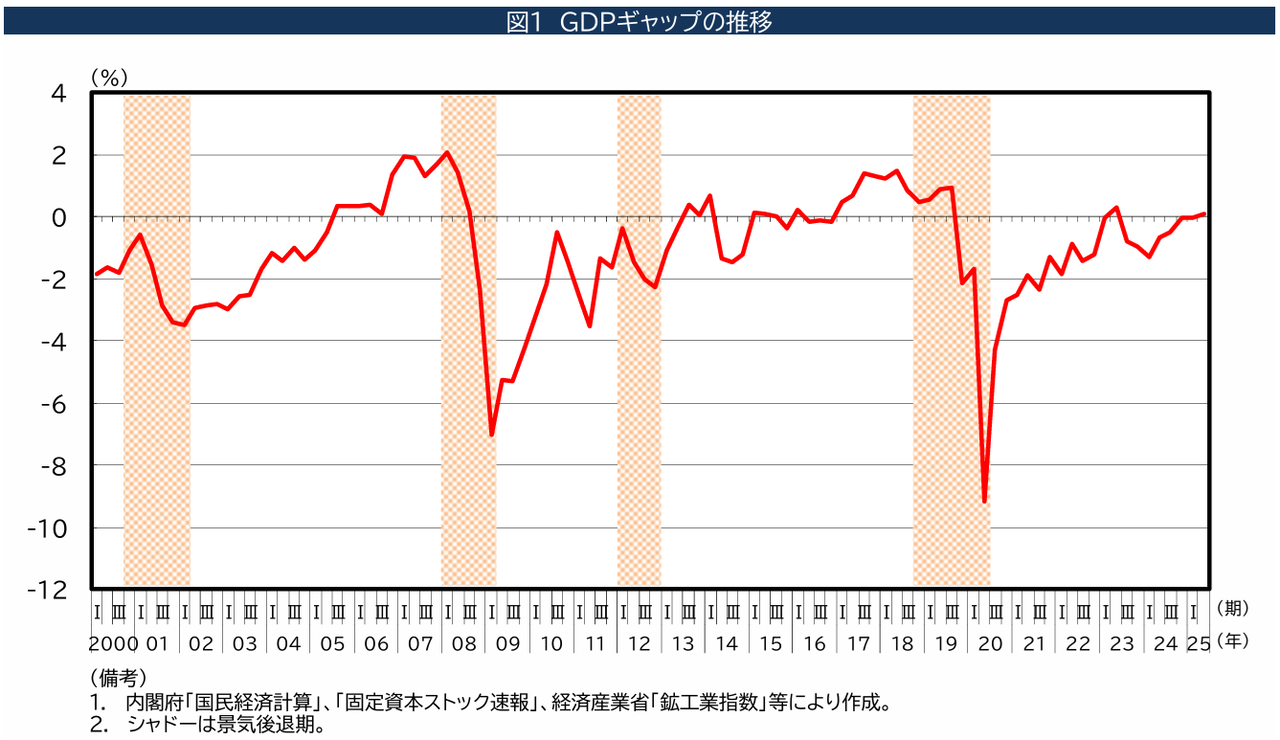

需給ギャップとは「総需要(実際のGDP)が、景気循環の影響を均して見た「平均的な供給力(潜在GDP)」からどの程度乖離しているかを示す指標であり、単位はGDP比%であるが兆円で表記されることもある。

需給ギャップには日銀版と内閣府版があって、どちらも中立に近いが、内閣府版は微小ながらプラス域に持ち直している。日銀版はパンデミックで落ち込んだ後なぜか頑なにプラス域にならない。内閣府版と日銀版とで大きく違う時点で「使えない指標」の匂いが既に漂ってくるが、とにかく、政府の脱デフレ宣言は内閣府版を基準にするだろうし、日銀が金融政策を検討する際に気にするのは日銀版だろう。

日銀版の需給ギャップは労働投入ギャップと資本投入ギャップと分解され、前者は就業者数・労働参加率・平均労働時間・自然失業率を基準に「潜在労働投入」と比較し、後者は設備ストックと通常稼働率を基準に「潜在資本投入」と比較する。