これだけ人手不足が厳しい中、さすがに労働投入ギャップは「微弱なプラス」になっているが、資本投入ギャップは深いマイナスとなっており、これは設備の稼働率は上がらず余っていることを意味する。

一向に脱デフレしないパンデミック後の日銀版需給ギャップについて、様々な方面から間違っているのではないかとの声が殺到した。特に日銀短観の業況判断指数(DI)との乖離は異常である。

日銀短観は1万社から回収率99%以上を誇る非常に高品質の指標である。もちろん所詮はセンチメントなので、DIと乖離しているからといって需給ギャップが間違っているとまでは言えないとの主張も可能となろう。しかし常識的に考えても、絶賛デフレ中の2018年対比でパンデミック後の方が需給ギャップが弱いのはさすがに違和感がありすぎるのではないか。

2025年に入ってから日銀自身も明らかに「需給ギャップが弱すぎる問題」に取り組み始めている。

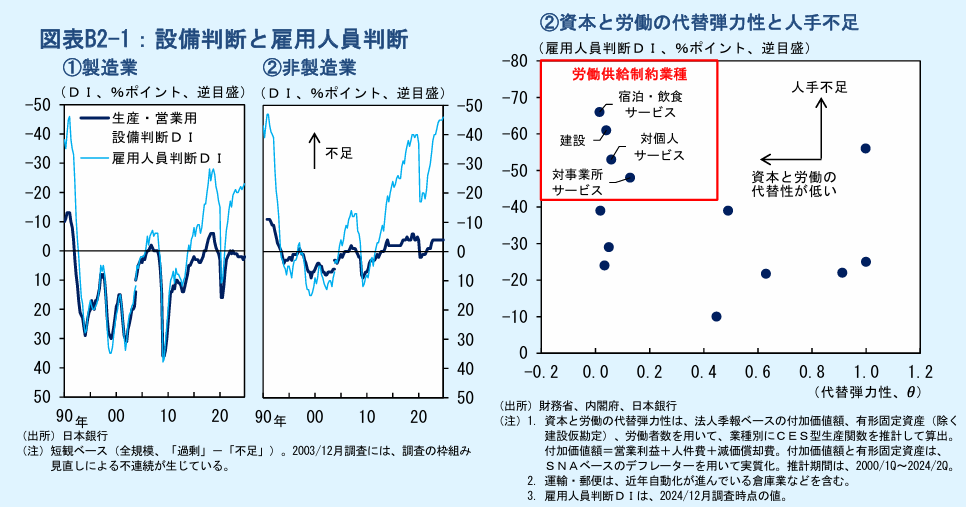

なぜ設備稼働率が上がらないのか。2025年1月の展望レポートによると、非製造業の方が人手不足がより顕著であるが、DIベースでもそれは設備不足感に結び付いていない。一方で製造業は労働力と設備の不足・余剰感は概ね連動してきた。日銀はこの違いを資本と労働の代替性の違い、つまり「資本の力による効率化が難しいかどうか」で解説する。

非常に雑にまとめれば、宿泊・飲食サービス・建設では、人手不足がボトルネックになるので設備の稼働率は上がらないし、設備の方だけ拡充してもしょうがないのである。全室の掃除を毎日行う能力がないホテルを想像すればいいだろう。

こんな感じでDIベースでも設備不足感の脱落が見えているので、需給ギャップ計算で用いられた資本投入ギャップの緩さは間違っていない。ただそれはデフレーショナリーな稼働率低迷ではなく、人手不足の制約の結果であるインフレーショナリーな稼働率低迷であるということである。

これほどまでの人手不足感の中で、労働投入ギャップが微弱なプラスにしかなっていないのも不自然である。これに関しても「働き方改革の流れに伴う構造的な労働時間減少」をデフレーショナリーな仕事不足と判断しているとの声があり、「間違ってデフレーショナリーな乖離と解釈されている」という意味では設備と同様である。