日本政府には「脱デフレ宣言」をあえて出さないモチベーションがある。インフレを放置した方が、設備投資が済んだ実業家・経営者がインフレでバブルを謳歌できるので何となく景気よく見えるし、インフレ税で財政も改善するからだ。

もっとも普段そこまでアカデミックな厳密さを要求されないはずの政府も、インフレ税への直感的な反発を受けることになった。批判の鉾先が物価目標へのコミットメントを持っている日銀に向かなかったのは僥倖である。逆に金融緩和の支持者もインフレの継続が自身の利益になるから支持しているのであって、「本当の物価」を追い求める旅に迷い込んでしまった日銀の思考には1ミリの共感も興味も示していないだろう。

傲慢で独善的な基調的物価

次に「基調的物価」である。日銀執行部の講演や記者会見を聞いていると、何やら「今2%に下から近付こうとしてまだ届かない」物価指標というのがあるらしい。更に日銀はそれを2%まで「上昇」させたくて金融政策を運営しているようだ。

どう考えても現実の物価と関係ない何やら架空の物価の議論をしているようにしか見えないのだが、「基調的物価」とは何だろうか。

「基調的物価(Underlying Inflation)」は日本では比較的新しい概念であり、2015年にはじめて定義が整理されている。その頃は欧米(Fed やRBAのMedian CPIやTrimmed mean CPI)と同様の発想で、CPIの観測データの分布処理による基調の捕捉がメインの議論であった。

インフレ高騰局面では価格下落品目が少なく、上方に裾野が伸びる形の分布になりがちなので、トリムをかけると上方の外れ値(大幅上昇品目)の寄与を削る効果の方が強く出るため、結果として中央値・刈込平均は総合指数ほど上がらないことが知られている。「CPI(低変動品目)」も同様で、動くものを削って行けば動かなくなるに決まっている。

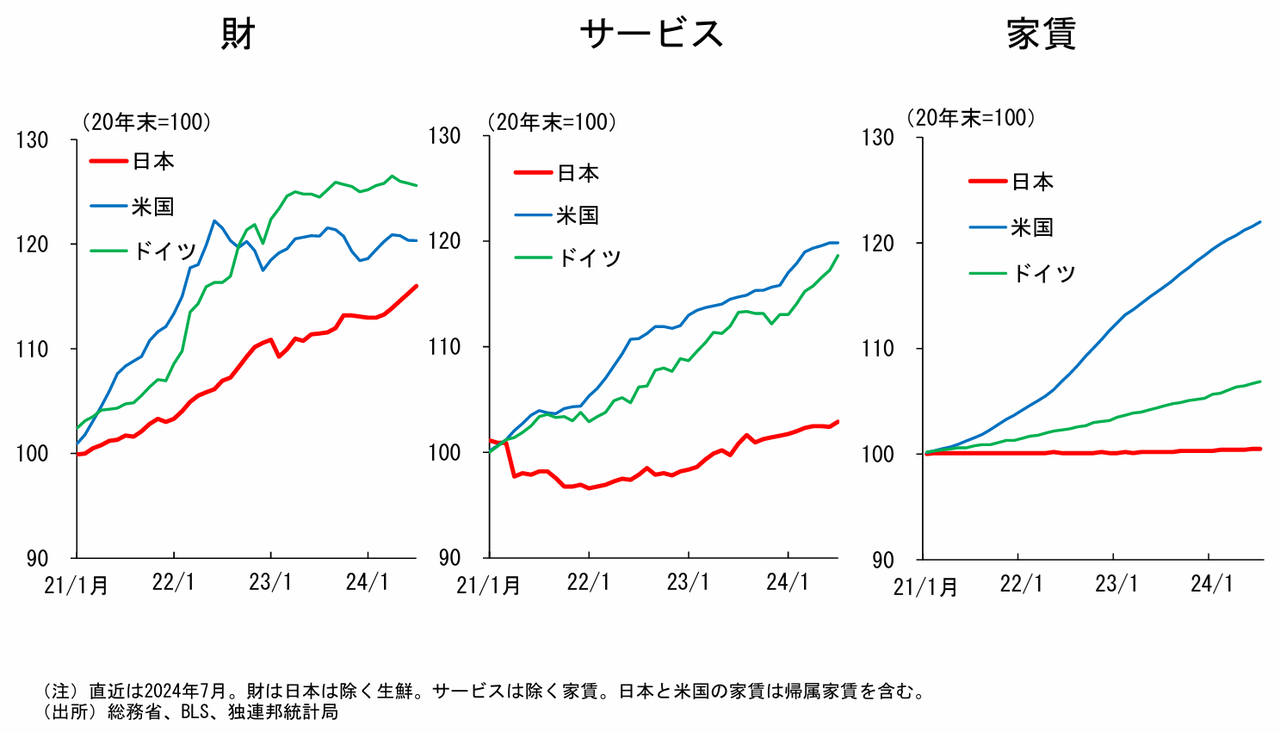

ここまでは欧米諸国の中央銀行も似たようなことを考えてきたが、日本CPI特有の現象として、帰属家賃の上がりづらさが挙げられる。