もっともその間に米国生まれ労働者の労働参加率が増加し、またその結果米国生まれ労働者人口が増加したこともあって、民間労働力人口の総計は1%未満の微減にとどまっている。言い換えれば、2025年の全ての雇用増加は米国生まれ労働者によってもたらされた。これはMAGAナラティブ通りに、移民労働者との競争が緩む中、一部の米国生まれ労働者が働き始めた構図を示唆するかもしれない。

もっともその間に米国生まれ労働者の労働参加率が増加し、またその結果米国生まれ労働者人口が増加したこともあって、民間労働力人口の総計は1%未満の微減にとどまっている。言い換えれば、2025年の全ての雇用増加は米国生まれ労働者によってもたらされた。これはMAGAナラティブ通りに、移民労働者との競争が緩む中、一部の米国生まれ労働者が働き始めた構図を示唆するかもしれない。

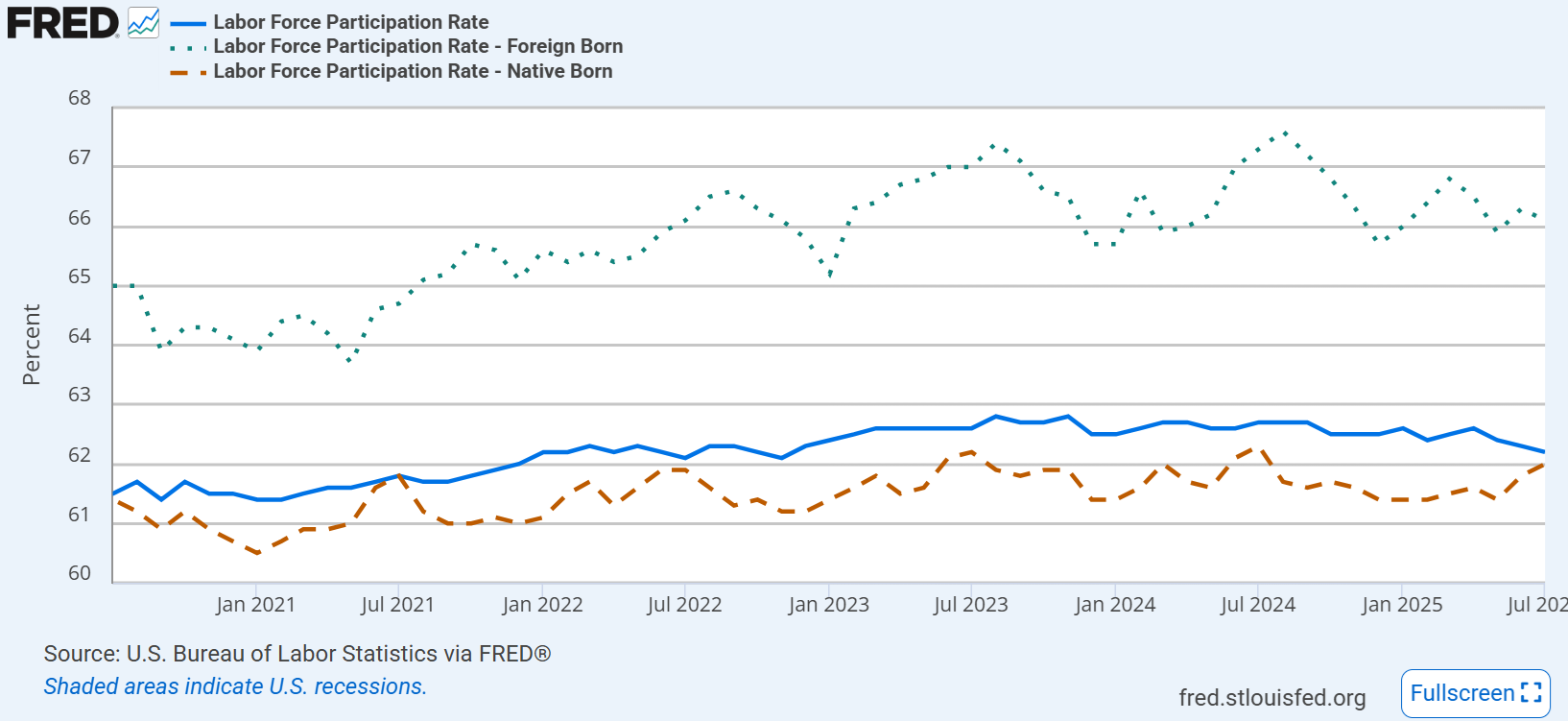

米国外生まれ労働力人口を労働参加率で割って米国外生まれの文民人口(Civilian noninstitutional population)を簡易的に計算するとピークの2025年3月から7月にかけて約250万人の減少となる。米国外生まれ労働者の労働参加率は安定して米国生まれ労働者より高く、彼らの割合が減ったことで、全体の労働参加率は大幅に低下した。

単純計算すればいいというものでもないが、もし労働需要が一定で労働参加率が2025年1月並みの62.6%なら失業率は4.9%近辺まで上昇していた計算となる。

まとめると、労働需要が減少する中、ちょうど上手い具合に移民労働者も減ったので、労働市場は一層の需給悪化を免れたのである。

他の雇用指標

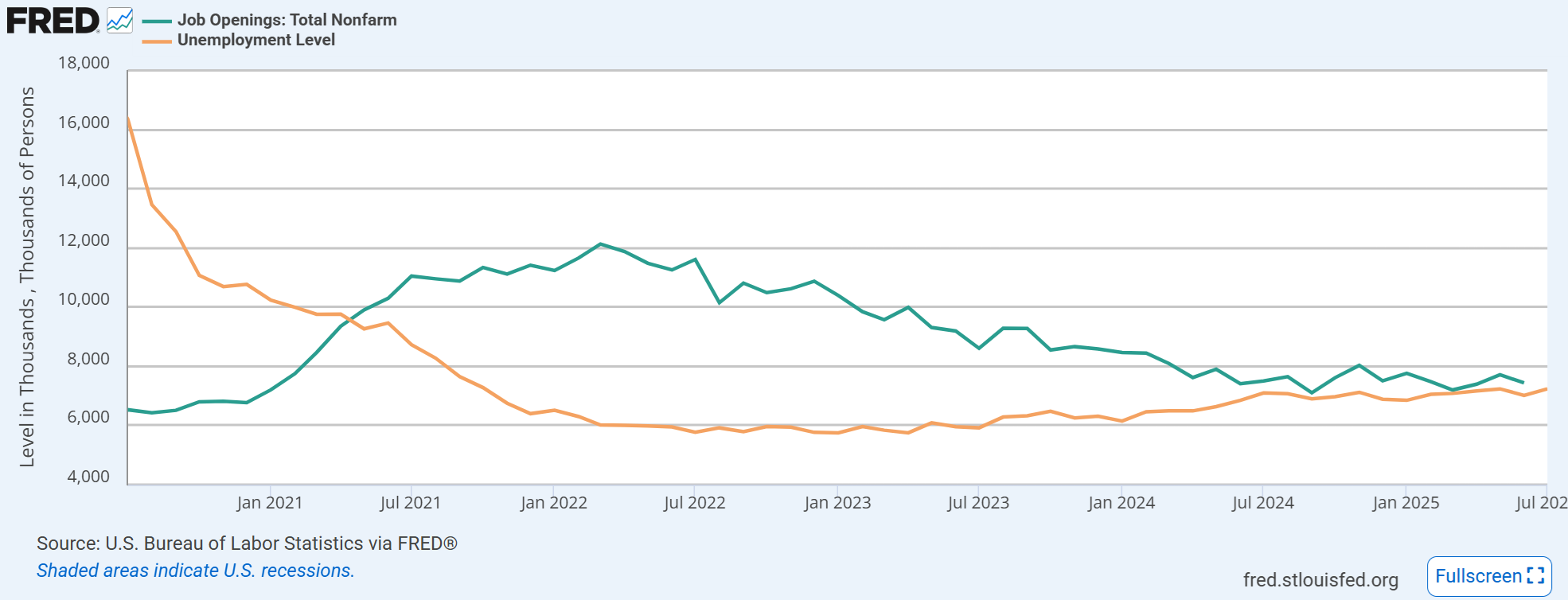

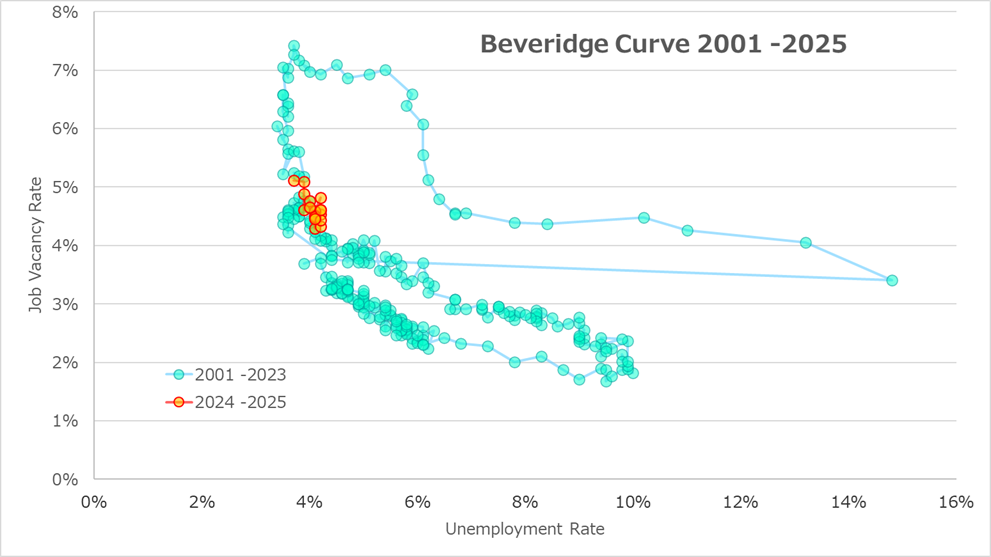

JOLTSと失業者数については昨年の記事では2024年末に交叉すると思っていたが、その後利下げの効果もあってJOLTSの減少が思いのほか鈍かったため、Fedが重視するJOLTS/失業者数比は1倍を目前にホバリングしている。ベバリッジ曲線で言うと平坦化する手前の曲がり角で停滞している。失業者数は粛々と増えており、一方で求人が減らないのは移民減による人手不足感のせいだろう。

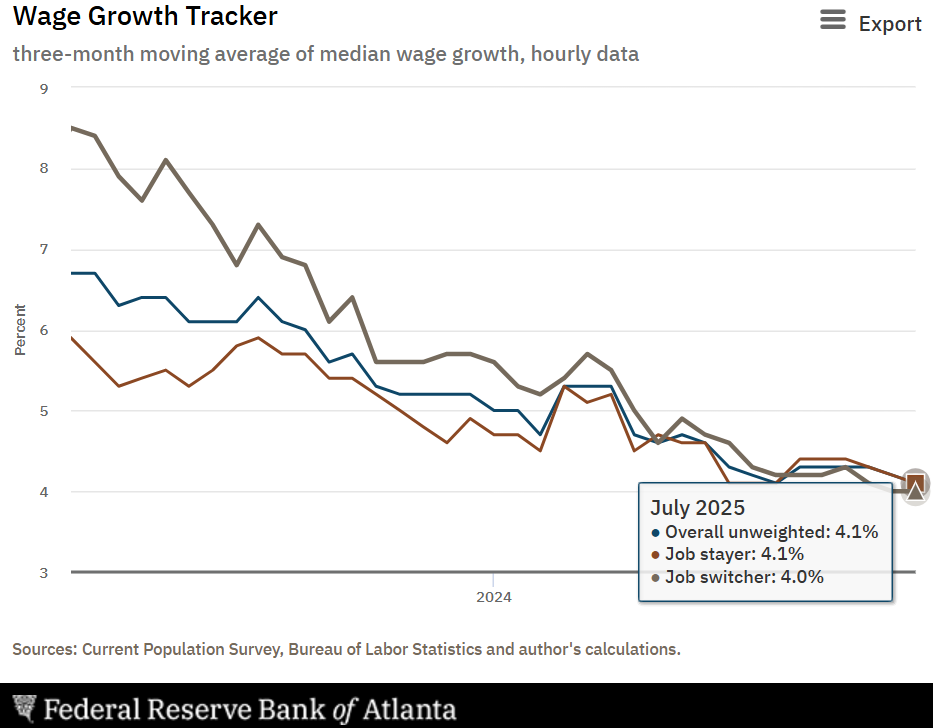

概ね釣り合っている労働需給を反映する形で、平均時給トラッカーは減速トレンドを維持しつつも横ばいになっている。

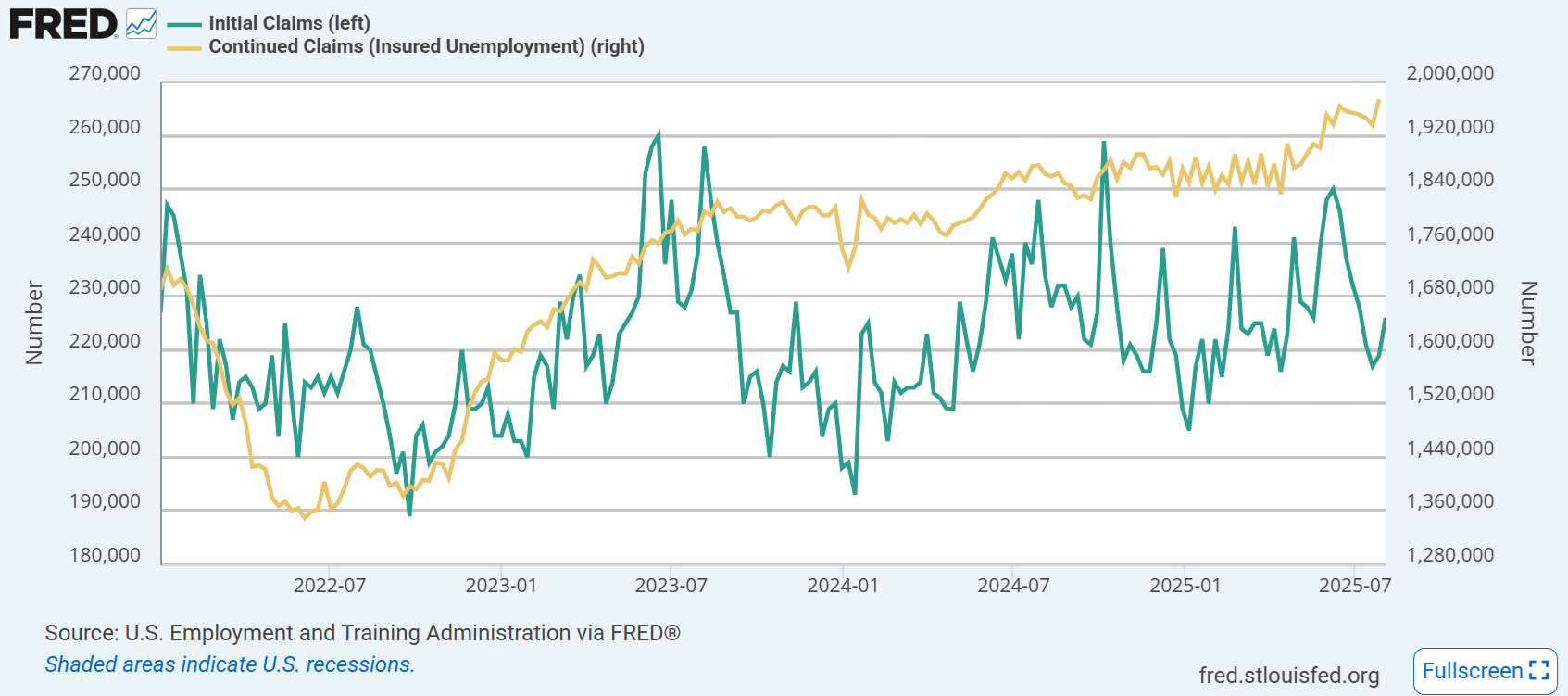

新規失業保険申請件数(Initial claims)は20万台前半で低迷している。これとNFPの矛盾もシンプルで、職を失う前に人間が米国から居なくなっているのだから、当然失業保険は申請されない。