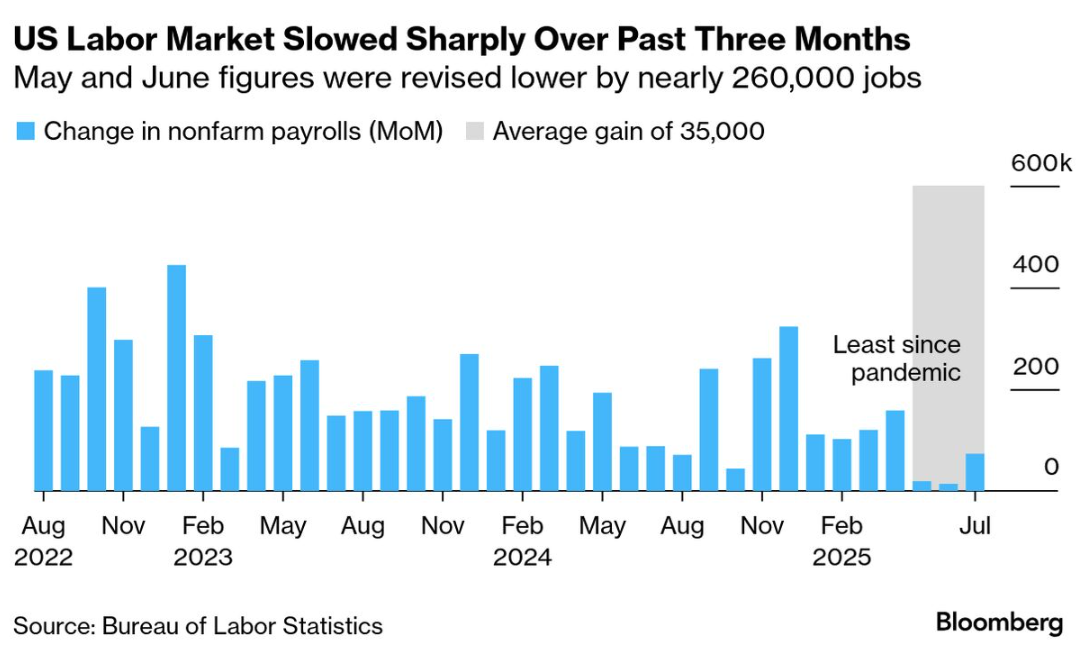

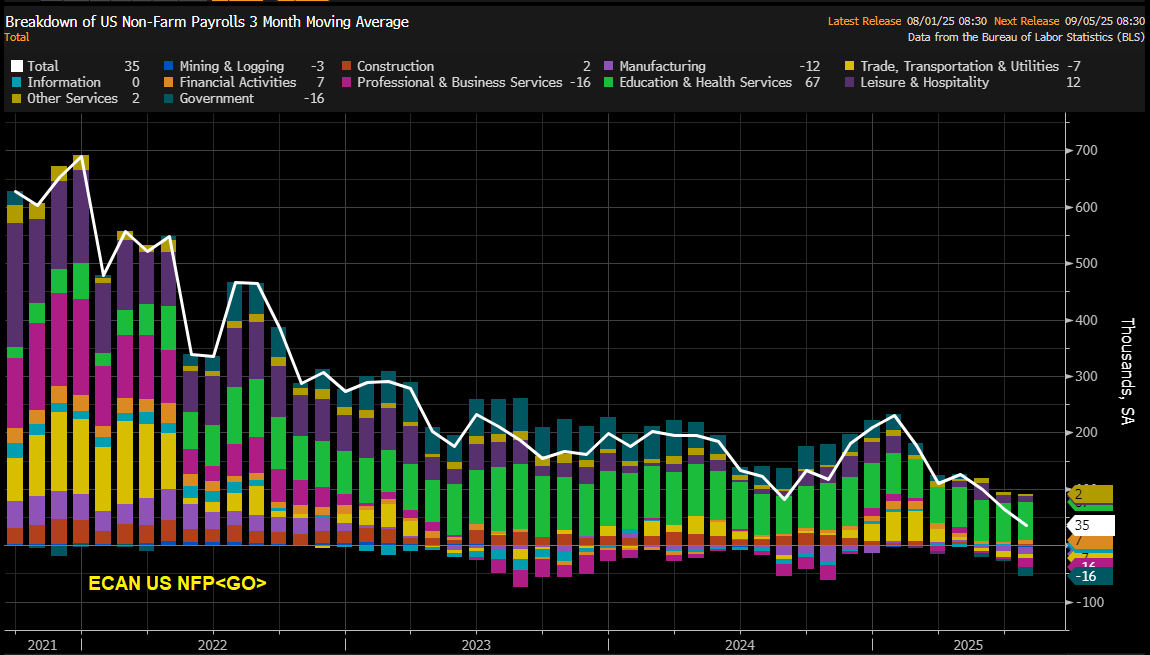

8月1日に発表された7月雇用統計は昨年の同時期に続いて金融市場にショックを引き起こした。7月NFPが1桁万台に落ちただけでなく、その前の2ヶ月分も大幅に下方修正されており、その結果3ヶ月平均では新規雇用の減少トレンドが大きく加速する形となった。

昨年8月に雇用統計ショックが起こり、それが金融市場に激しい催促相場をもたらしたのが記憶に新しい。それから1年経って全く同じ季節に同じショックが起きたことでFedのビハインド・ザ・カーブ懸念も再び噴き上がりかけたが、多くの投資家にとって予想可能であったこと、よく見ると失業率からは悲壮感が見えないことから、縁起の悪さにもかかわらず1日の株式下落で済んでいる。

雇用統計を当てる後講釈

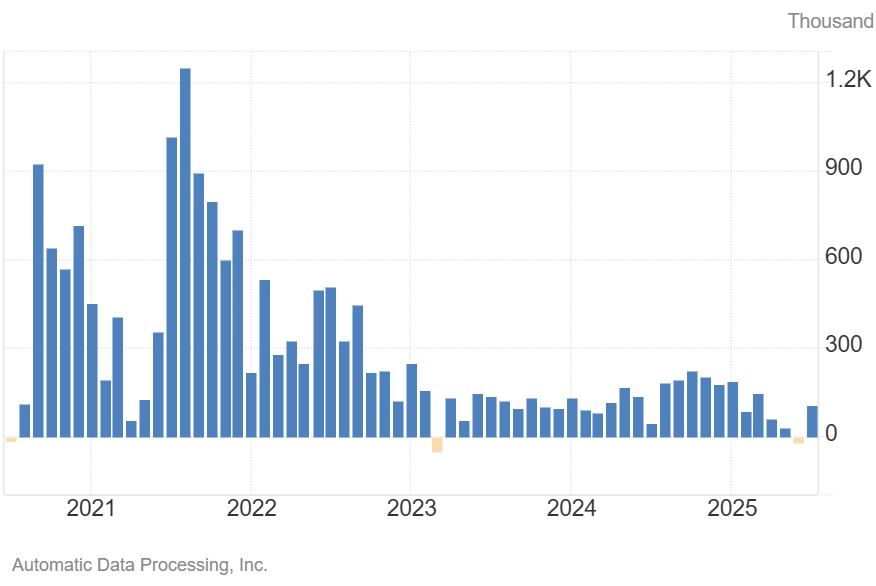

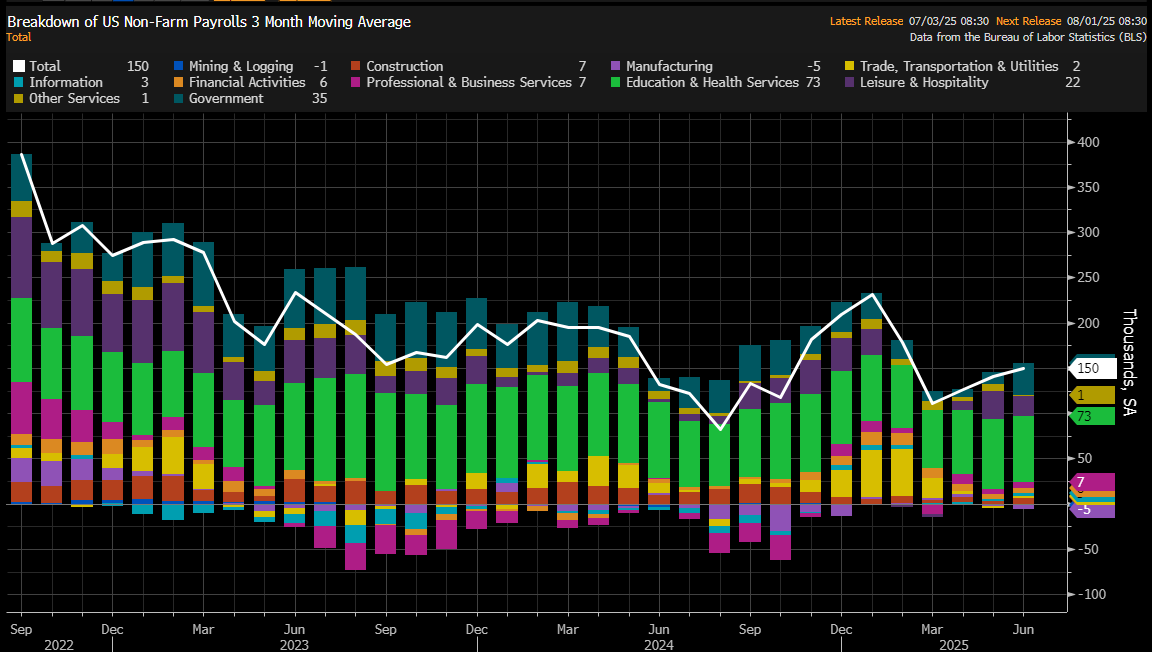

雇用統計が悪く出ることを当てること自体は難しいことではない。1ヶ月前、7月発表の6月雇用統計については、まずADP民間雇用者数が2年ぶりに月次減少に出た。しかし直後に発表されたNFPでは主に政府部門の雇用増に押し上げられる形で堅調に出て、間違って市場参加者に悪い雇用統計を覚悟させたADPには非難が殺到した。

しかし、これはADPへの非難の方が的外れで無知を晒すものであった。なぜならADPは民間雇用者数の統計なので、政府部門の雇用増とは最初から無関係に決まっているからである。

政府部門の増加は主に教育関連である。要するに公立学校の教師や事務員であるが、「学校の先生」の雇用がこの時期に大幅にブレやすいことが知られている。

公立学校は6月下旬から8月にかけて夏休みに入るため契約終了が起きるが、NFPは「12日を含む週」の状況を集計するものである。そのため、先生達の契約終了が6月と7月、どちらの雇用統計に反映されるかは年によって異なる。

例えば荒天で休校が増えた場合は夏休みが後ろ倒しになるため6月が例年より多く反映されるが、こと2025年に関しては例年より荒天が続いたわけではない。それでも集計の遅れなど他の要因もあり、単月の学校の先生の雇用増を深読みするのは明らかに合理的ではなく、実際の民間企業によるサイクル性を持つ雇用情勢についてはADPの方が実態に即していると見るのが正しい。